Musim pendapatan korporat selalunya membawa harapan, dan suku pertama 2025 tidak terkecuali. Pada sekilas pandang, segala-galanya kelihatan optimistik. S&P 500 mencatat pertumbuhan pendapatan 12.8% tahun ke tahun, dengan 76% syarikat melebihi jangkaan EPS. Ini menandakan suku ketujuh berturut-turut dengan pertumbuhan, dan suku kedua berturut-turut dengan peningkatan dua angka. Namun, terdapat kebimbangan yang berlegar-legar di sebalik angka yang memberangsangkan ini.

Setakat ini, kira-kira 72% syarikat dalam S&P 500 telah melaporkan pendapatan mereka, dan hasilnya melebihi jangkaan. Margin keuntungan meningkat kepada 12.7% daripada 11.8% tahun lalu, manakala pendapatan terus berkembang untuk suku ke-18 berturut-turut, walaupun pada kadar yang lebih perlahan iaitu 4.8%—di bawah purata lima tahun sebanyak 7.0%. Sektor Perkhidmatan Komunikasi dan Penjagaan Kesihatan muncul sebagai peneraju, dengan syarikat seperti Meta, Alphabet, Microsoft, dan Bristol Myers Squibb mengatasi jangkaan.

Namun begitu, tidak semua sektor berkongsi prestasi cemerlang ini. Pendapatan sektor Tenaga merosot sebanyak 14.4% tahun ke tahun, terkesan oleh harga minyak yang rendah. Sektor Industri juga menunjukkan kelemahan, disebabkan penyusutan hasil. Kelemahan sektor-sektor ini sangat penting kerana ia paling terdedah kepada cabaran ekonomi global yang akan datang.

Apa Yang Harus Dijangkakan

Pandangan penganalisis untuk suku kedua semakin berhati-hati. Sejak 31 Mac, anggaran pendapatan bagi suku kedua telah diturunkan sebanyak 2.4%, penurunan yang lebih besar daripada purata 5 tahun (-1.8%) dan 10 tahun (-1.6%). Potongan ini mencerminkan kebimbangan terhadap penyusutan margin, permintaan yang semakin lemah, dan ancaman tarif baharu. Ramalan sektor Tenaga telah dikurangkan sebanyak 14.8%, manakala sektor Bahan mentah pula susut 11.9%.

Hanya dua sektor menerima semakan positif, iaitu Utiliti (+0.8%) dan Perkhidmatan Komunikasi (+1.4%). Ini menunjukkan betapa rapuhnya unjuran pertumbuhan secara keseluruhan.

Walaupun begitu, ramalan EPS untuk sepanjang tahun masih mencerminkan pertumbuhan sederhana, 9.5% secara keseluruhan, dengan jangkaan kenaikan 5.7% untuk suku kedua, 7.8% untuk suku ketiga, dan 7.1% untuk suku keempat. Namun, kadar pertumbuhan ini jelas semakin perlahan, menambah risiko ketidakstabilan pasaran ekuiti.

Meskipun panduan pendapatan lebih lemah, S&P 500 masih diniagakan pada nisbah P/E hadapan 20.2 yang melebihi purata 5 tahun (19.9) dan 10 tahun (18.3). Ini menunjukkan pasaran masih mengharapkan daya tahan ekonomi hingga ke 2026, di mana pertumbuhan EPS diramalkan sebanyak 11.1%. Tetapi penilaian tinggi ini menjadikan indeks mudah terdedah kepada sebarang kekecewaan, terutamanya dalam sektor yang terdedah kepada perdagangan global.

Penilaian penganalisis tidak sehaluan. Sekitar 56% mempunyai penarafan “Beli”, dengan sentimen paling positif dalam sektor Tenaga, walaupun prestasinya lemah, dan diikuti Perkhidmatan Komunikasi dan Teknologi Maklumat. Sasaran harga mencadangkan potensi kenaikan 17% dari tahap semasa, tetapi ini amat bergantung pada prestasi korporat dalam persekitaran pendapatan yang semakin perlahan.

Pedagang harus memerhatikan sektor Tenaga dengan teliti kerana ia terus berdepan tekanan daripada harga komoditi yang rendah dan ketidaktentuan geopolitik. Syarikat pengguna dan perkilangan juga mungkin terkesan jika tarif meningkat dan sentimen pengguna merosot.

Pergerakan Pasaran Minggu Ini

Meskipun keputusan suku pertama kukuh, pergerakan harga semasa memberikan isyarat penting. Pasaran sering bergerak mendahului berita, jadi aras teknikal boleh memberi petunjuk arah seterusnya.

Indeks Dolar AS (USDX) meneruskan kenaikan dan kini menghampiri 100.60. Jika konsolidasi berlaku, indeks mungkin menguji paras 102.00, memberi tekanan kepada aset berisiko dan komoditi kerana pelabur menjangka kadar faedah kekal tinggi lebih lama atau risiko tarif baharu.

EUR/USD sedang menurun menuju zon sokongan 1.1200, dengan 1.0970 sebagai sasaran seterusnya. GBP/USD menunjukkan corak yang serupa, menghampiri paras 1.3145. Sekiranya dolar terus mengukuh, pasangan mata wang ini dijangka kekal lemah.

USD/JPY pula sedang menuju paras 146.60 dan boleh mencecah 149.15 jika momentum kekal. Ini mencerminkan kelemahan yen disebabkan perbezaan dasar monetari. Franc Swiss turut melemah, dengan USD/CHF menyasar 0.8530.

AUD/USD sedang menguji semula zon 0.6460. Jika harga meningkat, paras 0.6480 atau 0.6520 menjadi rintangan utama. Paras sokongan kekal pada 0.6385. NZD/USD pula naik sedikit dari zon 0.5910, tetapi perlu melepasi 0.5986 atau 0.6000 untuk mengesahkan arah. Jika tidak, 0.5870 mungkin diuji semula.

USD/CAD sedang memantul dari sokongan 1.3755. Jika naik, paras 1.3910 atau 1.3945 menjadi tumpuan. Jika sebaliknya, 1.3710 boleh menjadi tarikan seterusnya. Dolar Kanada biasanya lemah seiring dengan harga minyak yang rendah.

Harga minyak mentah (USOil) terus menurun dan menghampiri paras penting 58.30. Jika tembus, sasaran seterusnya adalah 53.00. Corak ini sejajar dengan penyusutan pendapatan sektor Tenaga.

Emas pula masih tenang di bawah paras $3300. Jika corak konsolidasi terbentuk, penurunan boleh berlaku. Emas gagal untuk mengekalkan kenaikan walaupun ketidaktentuan global—menunjukkan pelabur mungkin beralih daripada aset selamat.

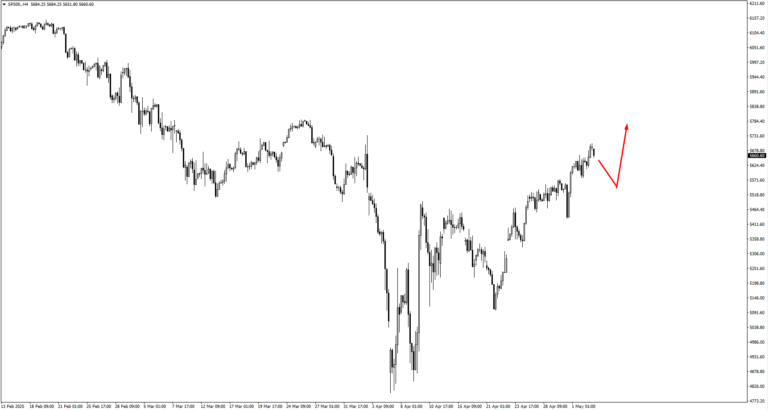

S&P 500 melonjak melepasi paras 5610 minggu lalu, mencerminkan keyakinan suku pertama. Tetapi dengan unjuran pendapatan dikurangkan, pergerakan ini dipandang dengan berhati-hati. Jika harga menstabil di sekitar 5490, sasaran seterusnya ialah 5775 atau 5830. Namun, kegagalan mengekalkan 5610 boleh menyebabkan pembetulan pantas.

Bitcoin pula terus meningkat dan kini menghampiri 98,300. Jika momentum berterusan, paras tertinggi baru boleh dicapai. Paras sokongan penting ialah 94,510 dan 91,500. Bitcoin masih menjadi petunjuk kepada selera risiko pasaran.

Gas asli pula mendatar sekitar 3.50. Jika menyokong pada 3.30, pergerakan menaik mungkin berlaku. Tetapi dengan permintaan musim panas belum pasti dan angka simpanan berubah-ubah, pedagang disarankan tunggu isyarat lebih jelas.

Acara Penting Minggu Ini

Dengan musim pendapatan hampir tamat, perhatian kini kembali kepada data makro dan keputusan dasar bank pusat yang boleh mengubah sentimen dalam pasaran yang rapuh.

Isnin, 5 Mei: ISM Services PMI AS dijangka menurun sedikit kepada 50.2 daripada 50.8. Bacaan di bawah 50 menunjukkan penyusutan. Jika lemah, ia boleh menambah kebimbangan terhadap kelembapan ekonomi yang lebih luas.

Khamis, 8 Mei: Federal Reserve AS dijangka mengekalkan kadar faedah pada 4.5%. Nada ucapan Pengerusi Powell akan dipantau rapi—sebarang sebutan mengenai tarif atau inflasi boleh mencetuskan ketidaktentuan. Bank of England pula dijangka menurunkan kadar sebanyak 25 mata asas kepada 4.25%. Jika panduan lebih dovish, GBP mungkin terus melemah berbanding dolar AS yang semakin kukuh.

Jumaat, 9 Mei: Laporan Non-Farm Payrolls AS dijangka pada 129K, jauh lebih rendah berbanding 228K sebelum ini. Kadar pengangguran dijangka kekal pada 4.2%. Jika data lemah, ia boleh menghidupkan semula spekulasi pemotongan kadar. Namun, jika kadar pengangguran meningkat, pasaran mungkin menilai semula kekuatan pendapatan korporat.

Tiada satu pun peristiwa ini dijangka menjadi pemangkin tunggal, tetapi digabungkan, ia boleh mengubah hala pasaran, terutamanya dalam sektor yang sudah tertekan akibat unjuran pendapatan yang lebih rendah. Dengan volatiliti meningkat, isyarat sebenar mungkin tersembunyi dalam nada ucapan, semakan data, dan tindak balas harga.