Landskap makro minggu ini ditentukan oleh ketegangan antara inflasi keseluruhan yang semakin reda dan tekanan harga teras yang masih berterusan.

CPI AS bagi Januari perlahan kepada 2.4% tahun ke tahun, lebih rendah daripada unjuran 2.5% dan menurun dari 2.7% pada Disember. Kos tenaga yang lebih rendah, khususnya harga petrol yang menurun, menyumbang kepada penyusutan angka keseluruhan tersebut.

Namun di sebalik itu, inflasi kekal kurang meyakinkan. Ukuran pilihan Federal Reserve, iaitu PCE Index Disember, berada pada 2.9% tahun ke tahun, manakala core PCE pada 3.0%. Inflasi perkhidmatan dan kos keperluan asas lain terus kekal tinggi, menyebabkan pembuat dasar berhati-hati untuk melonggarkan dasar terlalu awal.

Data pasaran buruh turut menunjukkan gambaran bercampur. Non-Farm Payrolls Januari meningkat sebanyak 130,000, jauh mengatasi jangkaan sekitar 70,000 dan lebih tinggi berbanding bacaan Disember yang disemak semula kepada 48,000.

Pada masa yang sama, semakan penanda aras terdahulu menunjukkan angka pekerjaan sepanjang 2025 telah terlebih anggar, selaras dengan kajian VT Markets yang menekankan pelonggaran beransur-ansur dalam pasaran pekerjaan.

Minit mesyuarat Fed dan komen rasmi terkini menegaskan pendekatan berhati-hati. Pembuat dasar menyifatkan kemajuan ke arah sasaran inflasi 2% sebagai tidak sekata dan menekankan bahawa sebarang pengurangan kadar akan bergantung kepada data, sementara sebahagian masih membuka kemungkinan pengetatan lanjut sekiranya inflasi terhenti.

Niaga hadapan dana Fed dan penunjuk FedWatch kini menunjukkan kebarangkalian tinggi bahawa kadar akan kekal tidak berubah sehingga mesyuarat Mac, dengan pasaran semakin menjangkakan pemotongan pertama sekitar pertengahan 2026 berbanding lebih awal dalam tahun tersebut.

Perubahan Dasar Tarif

Perkembangan penting berlaku susulan keputusan Supreme Court AS bahawa kuasa untuk mengenakan tarif secara meluas terletak pada Kongres dan bukannya Presiden.

Keputusan ini menghapuskan satu instrumen dasar utama cabang eksekutif dan boleh mengakibatkan kira-kira USD160 bilion dalam bayaran balik kepada pengimport.

Bagi pasaran kewangan, perkembangan ini membawa dua implikasi utama:

1. Kesan terhadap USDX: Pembalikan aliran masuk berkaitan tarif boleh memberi tekanan kepada dolar sekiranya pengimport membatalkan lindung nilai mata wang terdahulu.

2. Kesan terhadap S&P 500: Pengurangan kos import efektif berpotensi membantu menstabilkan margin korporat dan menyokong jangkaan pendapatan masa hadapan.

Walau bagaimanapun, White House dilaporkan sedang mempertimbangkan 150-Day Emergency Surcharge sebagai langkah sementara. Peserta pasaran akan memantau sama ada cadangan tersebut dapat bertahan apabila menangani cabaran undang-undang.

Ketegangan AS–Iran Yang Meningkat Dan Tarikh Akhir Geneva

Washington telah mengeluarkan ultimatum 48 jam kepada Iran, menuntut persetujuan terhadap rangka kerja yang disemak semula menjelang mesyuarat di Geneva hari Khamis.

AS telah mengerahkan kumpulan kapal induk ke rantau tersebut. Walaupun Iran menyatakan tidak akan tunduk, rundingan diplomatik belum gagal secara rasmi.

Perkembangan ini mempunyai implikasi langsung terhadap pasaran XAUUSD dan minyak mentah:

1. Risiko geopolitik yang meningkat lazimnya mengukuhkan permintaan aset selamat, menyokong XAUUSD di atas paras 5,000.

2. Kegagalan rundingan boleh mendorong pedagang menilai kenaikan mendadak harga minyak dan mewujudkan pengukuhan jangka pendek pada USDX.

Pergerakan Pasaran Minggu Ini

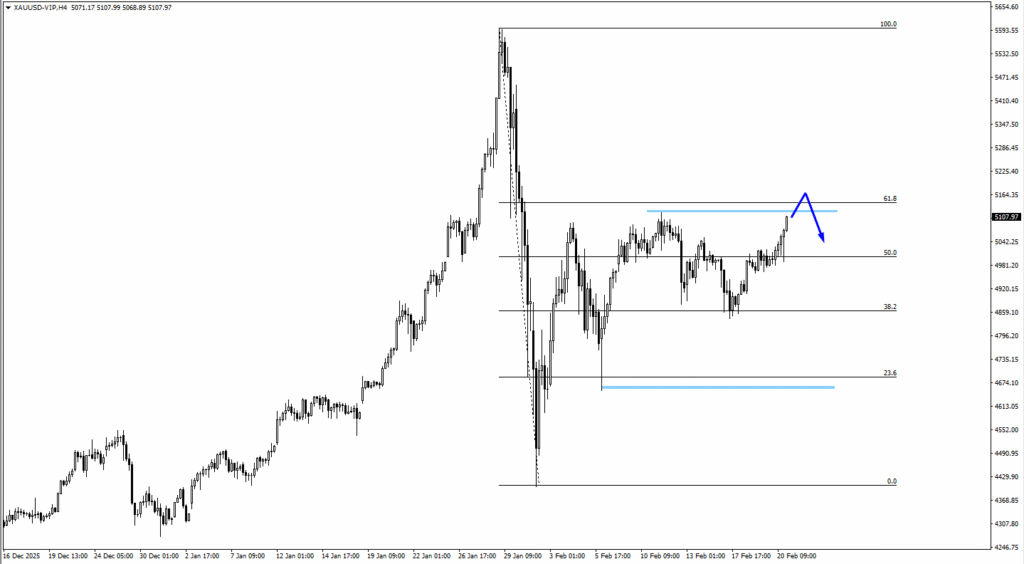

Emas (XAUUSD)

– XAUUSD meningkat ke sekitar $5,170 dalam perdagangan awal Asia pada Isnin, menghampiri rintangan Fibonacci 61.8% pada 5164.35.

– Paras 5164.35 kekal sebagai zon penolakan utama, dengan 4981.20 bertindak sebagai sokongan 50%.

– Pemangkin: Jangkaan pemotongan kadar Fed dan data inflasi AS yang akan datang.

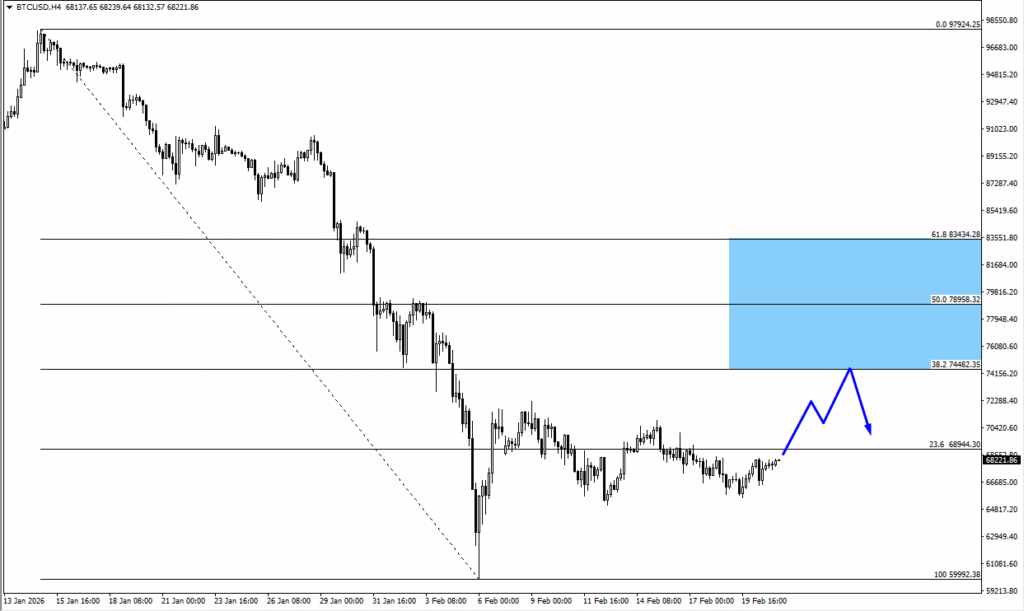

Bitcoin (BTCUSD)

– BTCUSD ditolak pada paras $65,000 dan stabil berhampiran $62,000.

– Sokongan $59,500 adalah kritikal kepada struktur harga.

– Pemangkin: Inflasi AS dan reaksi SP500.

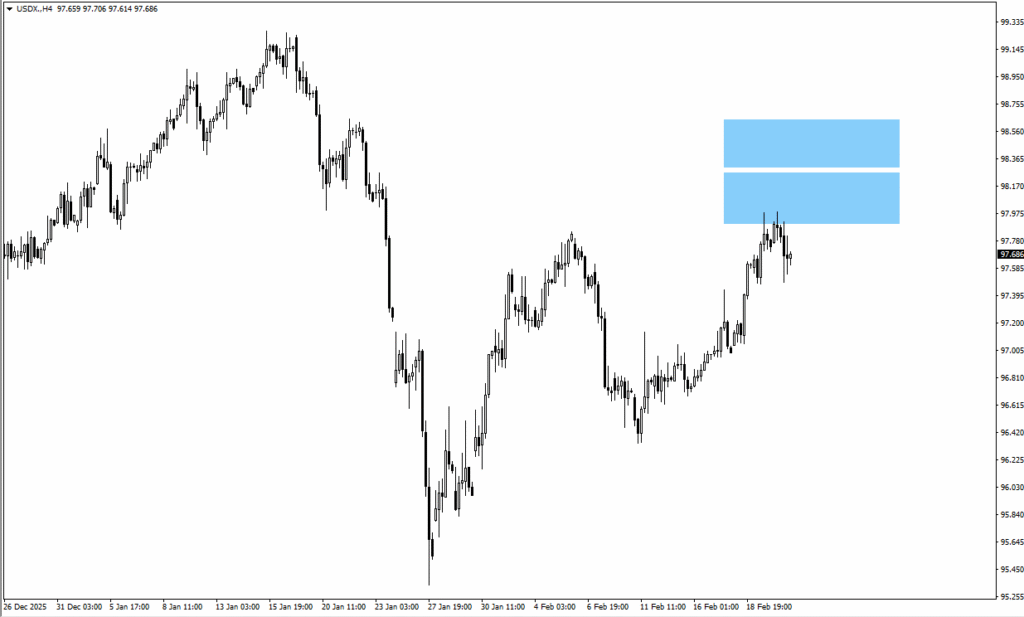

Indeks Dolar AS (USDX)

– USDX sedang menguji zon rintangan 98.10.

– Penembusan 98.65 mengalihkan momentum kepada kenaikan.

– Pemangkin: Jangkaan pemotongan kadar Fed dan data PPI.

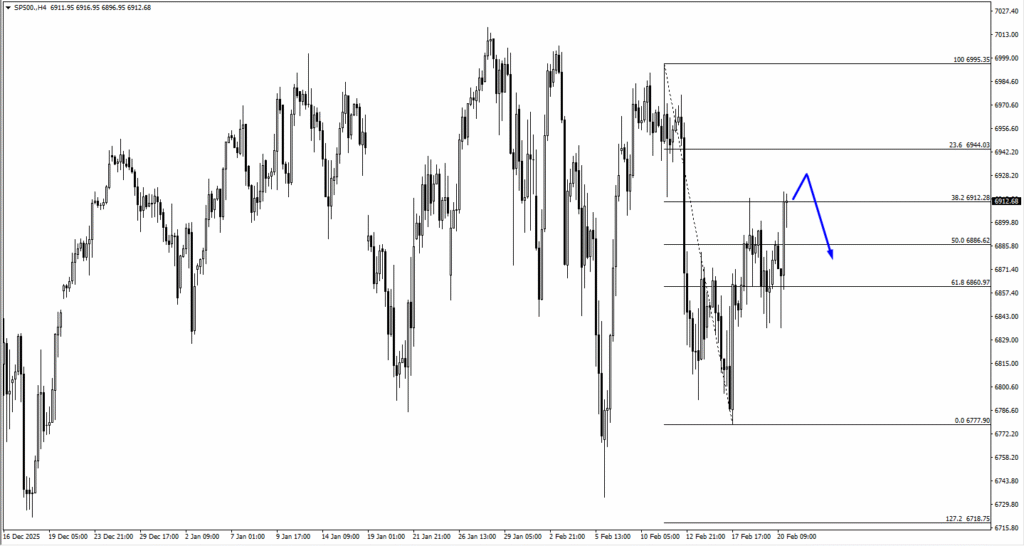

SP500

– SP500 didagangkan sekitar 6,912, sejajar tepat dengan paras anjakan semula 38.2%.

– Rintangan segera berada pada 6,944 pada paras anjakan semula 23.6%, di mana penjual mungkin bertindak.

– Sokongan lebih dalam berada pada 6,860, iaitu zon anjakan semula 61.8%.

Peristiwa Penting Minggu Ini

26 Februari 2026

1. Rundingan AS – Iran di Geneva

Jangkakan volatiliti pada emas dan minyak.

27 Februari 2026

1. PPI AS m/m, Jangkaan: 0.30%, Sebelumnya: 0.50%

Input langsung kepada jangkaan pemotongan kadar Fed.

Rumusan

Emas memulakan minggu dengan menekan paras rintangan Fibonacci 61.8% pada 5164.35, dengan XAUUSD didagangkan sedikit di bawah ambang kritikal ini. Pergerakan arah seterusnya berkemungkinan bergantung kepada perubahan jangkaan terhadap pemotongan kadar Fed dan data inflasi AS yang bakal diumumkan.

Dengan data PPI AS dan jangkaan penambahan data buruh, pasaran sedang menilai semula masa bagi pengurangan kadar Fed yang pertama. Jika inflasi terus sederhana, XAUUSD berpotensi melanjutkan pemulihan.

Sebaliknya, jika tekanan harga muncul semula, dolar boleh mengukuh dan mengehadkan kenaikan lanjut emas. Minggu hadapan akan tertumpu kepada sama ada keyakinan terhadap jangkaan pemotongan kadar semakin kukuh atau naratif tersebut diselaraskan sekali lagi.

Buka akaun live VT Markets anda dan mula berdagang sekarang.