Perkara Utama

- Kadar gadai janji didorong terutamanya oleh hasil Perbendaharaan AS, dengan tenor 10 tahun bertindak sebagai penanda aras utama dan bukannya kadar dasar Fed.

- Pendirian Fed yang berhati-hati terhadap pemotongan kadar pada 2026, di tengah inflasi yang berterusan dan risiko dipacu tenaga, mengekalkan hasil jangka panjang—dan kadar gadai janji—pada paras tinggi.

- Kadar gadai janji berperanan sebagai penunjuk awal bagi keadaan kewangan, mempengaruhi permintaan perumahan, perbelanjaan pengguna dan sentimen pasaran yang lebih luas.

Fed tidak menetapkan kadar gadai janji

Kadar gadai janji sering disalahfaham seolah-olah dikawal secara langsung oleh Rizab Persekutuan. Hakikatnya, hubungan itu bersifat tidak langsung dan dimediasi melalui pasaran kewangan.

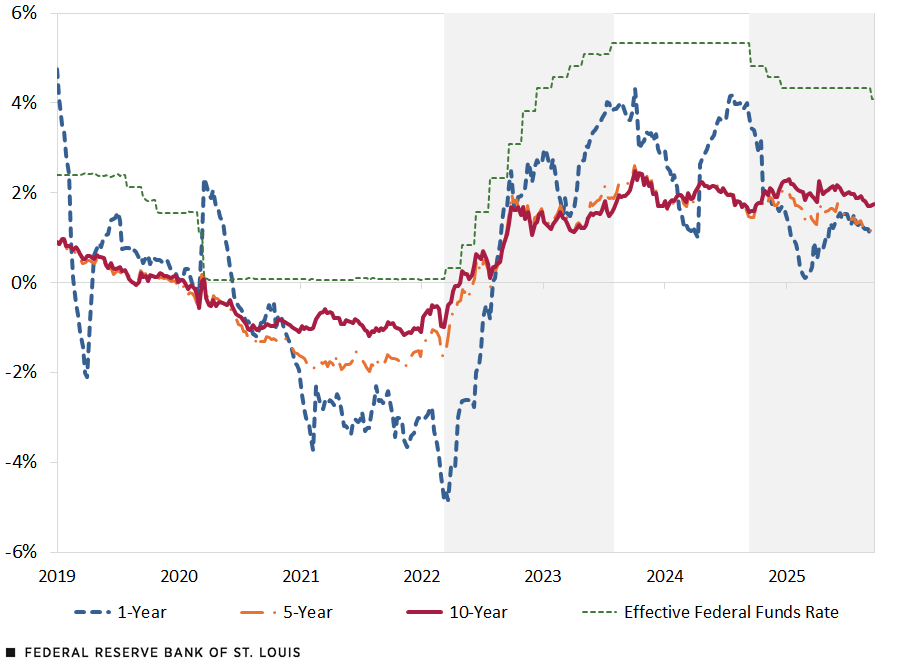

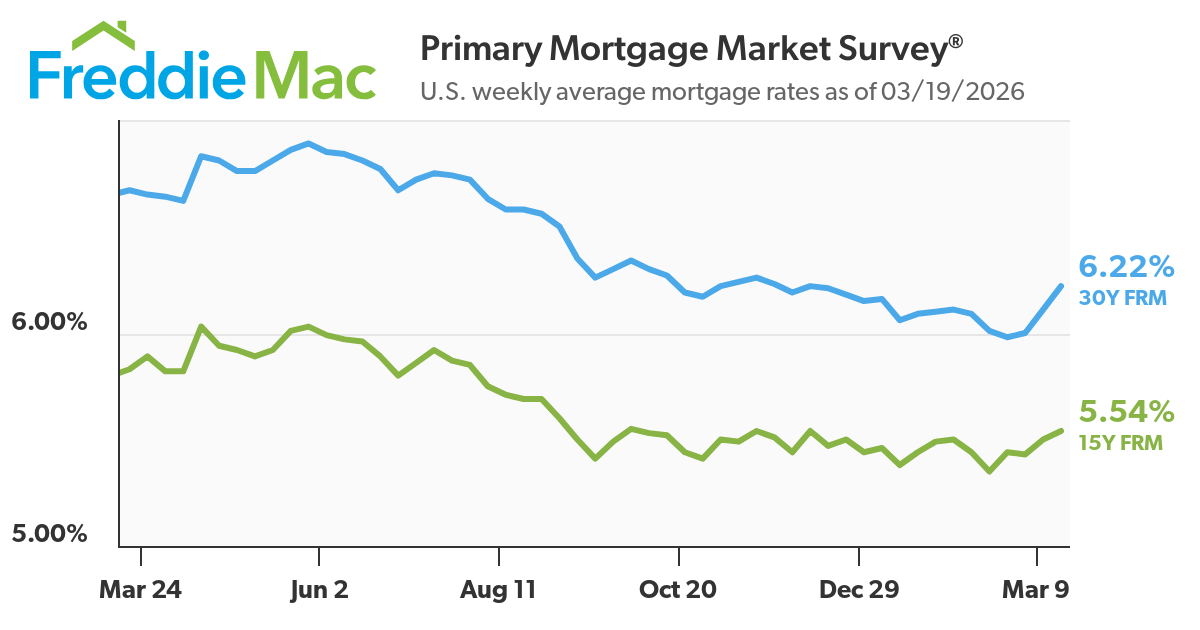

Setakat awal 2026, purata kadar gadai janji tetap AS 30 tahun berlegar sedikit di atas paras 6%—meningkat kepada sekitar 6.1% pada pertengahan Mac selepas seketika turun di bawah 6% pada Februari. Pergerakan ini bukan berpunca daripada perubahan kadar dasar Fed yang kekal tidak berubah, sebaliknya didorong oleh perubahan hasil bon dan jangkaan pasaran.

Bagi pedagang, pembezaan ini penting. Kadar gadai janji bukan alat dasar; ia ialah harga modal jangka panjang yang ditentukan pasaran, mencerminkan jangkaan inflasi, prospek pertumbuhan dan premium risiko.

Tidak pasti tentang bon? Pelajari mengenainya di sini.

Pautan Utama: Hasil Perbendaharaan dan Kadar Gadai Janji

Kadar gadai janji menjejaki hasil Perbendaharaan AS 10 tahun kerana kedua-duanya mewakili kos pinjaman jangka panjang.

Secara sejarah, jurang antara kadar gadai janji 30 tahun dan hasil 10 tahun berada sekitar 150 hingga 300 mata asas, bergantung pada keadaan pasaran.

Contohnya:

- Jika hasil 10 tahun sekitar 4.2%, kadar gadai janji mungkin dinilai sekitar 6.0%–6.5%

- Semasa tempoh tekanan (cth. kitaran pengetatan 2022–2023), jurang melebar berikutan volatiliti dan penilaian semula risiko

SUMBER: Bloomberg dan FRED (Federal Reserve Economic Data).

NOTA: Data mingguan berdasarkan sekuriti Perbendaharaan terlindung inflasi. Data diperoleh pada 24 Sept. 2025.

Pemacu utama hubungan ini termasuk:

- Jangkaan inflasi Jangkaan inflasi yang lebih tinggi menolak hasil ke atas, sekali gus menaikkan kadar gadai janji.

- Premium tempoh Pelabur menuntut pampasan untuk memegang bon berdurasi panjang dalam persekitaran yang tidak menentu.

- Volatiliti pasaran Dalam keadaan tidak stabil, pemberi pinjaman melebarkan jurang, meningkatkan kadar gadai janji melebihi apa yang dicadangkan oleh hasil semata-mata.

Bagi pedagang, ini menjadikan pasaran bon isyarat utama untuk diperhatikan. Baca tentang bagaimana kecairan mempengaruhi pergerakan pasaran bon dan struktur geopolitik di sini.

Mengapa Fed Masih Penting

Rizab Persekutuan mungkin tidak menetapkan kadar gadai janji, tetapi ia sememangnya membentuknya.

Fed menambat jangkaan mengenai inflasi, pertumbuhan dan dasar masa depan. Jangkaan tersebut mengalir terus ke pasaran bon, khususnya hasil Perbendaharaan AS 10 tahun, yang merupakan penanda aras utama bagi penentuan harga gadai janji.

Pada 2026, pendirian Fed telah mengalih pasaran daripada pelonggaran agresif kepada prospek yang lebih berhati-hati. Peralihan itu sahaja sudah memadai untuk mengekalkan kos pinjaman pada paras tinggi.

Apa yang Fed Isyaratkan pada 2026

- Pemotongan kadar bergantung pada data Fed menjelaskan bahawa pelonggaran bergantung pada kemajuan inflasi yang berterusan, bukan ramalan semata-mata.

- Kebimbangan inflasi yang berterusan Inflasi teras—terutamanya dalam perkhidmatan—kekal degil, mengehadkan ruang untuk pemotongan kadar yang pantas.

- Kepekaan terhadap harga tenaga Kenaikan harga minyak dan risiko geopolitik mempengaruhi jangkaan inflasi, mengekalkan tekanan ke atas hasil.

Bagaimana Ini Mengalir ke Dalam Kadar Gadai Janji

- Jangkaan pemotongan kadar yang tertangguh Pasaran menilai semula daripada beberapa kali pemotongan kepada laluan yang lebih perlahan. Ini mengekalkan hasil 10 tahun tinggi sekitar ~4.1%–4.3%.

- Naratif “lebih tinggi untuk lebih lama” Walaupun tanpa kenaikan, ketiadaan pemotongan mengekalkan keadaan kewangan ketat dan kos pinjaman tinggi.

- Pengetatan kuantitatif (QT) Fed meneruskan pengecilan kunci kira-kira, mengurangkan permintaan untuk Perbendaharaan dan sekuriti bersandarkan gadai janji—lalu menolak hasil lebih tinggi.

Apa yang Ditunjukkan Data

- Hasil Perbendaharaan AS 10 tahun kekal di atas 4% dalam beberapa minggu kebelakangan ini

- Kadar gadai janji tetap 30 tahun melantun semula kepada sekitar ~6.1% pada Mac, selepas turun di bawah 6% pada Februari

- Jurang antara hasil dan kadar gadai janji kekal tinggi, mencerminkan risiko dan volatiliti pasaran

Mengapa Ini Penting untuk Pasaran

- Nada Fed menggerakkan hasil—walaupun tanpa tindakan

Peralihan komunikasi yang lebih hawkish boleh menolak hasil lebih tinggi serta-merta. - Kadar gadai janji mengikut jangkaan, bukan keputusan

Pasaran menilai dasar masa depan, bukan kadar semasa. - Perumahan menjadi saluran transmisi

Kadar gadai janji yang lebih tinggi mengetatkan keadaan kewangan, memberi kesan kepada penggunaan dan pertumbuhan.

Kadar Gadai Janji sebagai Isyarat Makro

Kadar gadai janji berfungsi sebagai penunjuk masa nyata bagi keadaan kewangan.

Apabila kadar meningkat:

- Kemampuan memiliki rumah merosot

Bayaran bulanan meningkat dengan ketara. Kenaikan 1% pada kadar gadai janji boleh meningkatkan bayaran bulanan ratusan dolar bagi pinjaman standard. - Jumlah transaksi perlahan

Jualan rumah sedia ada dan permohonan gadai janji lazimnya menurun. - “Kesan kunci kadar” (rate lock-in effect) semakin ketara

Pemilik rumah yang memegang gadai janji bawah 3% daripada tahun-tahun sebelumnya enggan menjual, seterusnya mengetatkan bekalan.

Apabila kadar menurun:

- Aktiviti pembiayaan semula meningkat

- Permintaan pembeli rumah bertambah baik

- Sektor berkaitan perumahan stabil

Sebagai contoh, pada awal 2026, apabila kadar seketika turun di bawah 6%, jualan rumah yang masih dalam proses (pending home sales) mencatat lantunan sederhana, menonjolkan betapa sensitifnya permintaan perumahan walaupun terhadap pergerakan kadar yang kecil.

Bagi pedagang, ini menghubungkan kadar gadai janji secara langsung kepada:

- keyakinan pengguna

- perbelanjaan runcit

- sektor ekuiti kitaran

Apa yang Mendorong Kadar Gadai Janji pada 2026

Beberapa kuasa makro kini membentuk dinamik kadar gadai janji:

- Inflasi teras yang degil Inflasi perkhidmatan kekal berterusan, mengehadkan keupayaan Fed untuk melonggarkan dasar secara agresif.

- Volatiliti pasaran tenaga Ketegangan geopolitik, khususnya di Timur Tengah, menyokong harga minyak, menyumbang kepada jangkaan inflasi dan hasil bon.

- Penilaian semula jangkaan Fed Pasaran beralih daripada menjangka beberapa kali pemotongan kepada kitaran pelonggaran yang lebih beransur-ansur, sekali gus menyokong hasil yang lebih tinggi.

- Permintaan perumahan bersifat struktur Walaupun kos pinjaman lebih tinggi, permintaan demografi dan bekalan rumah yang terhad menghalang pasaran daripada merosot secara mendadak.

- Premium tempoh yang meningkat Pelabur menuntut pampasan lebih tinggi untuk memegang hutang jangka panjang di tengah ketidakpastian fiskal dan penerbitan kerajaan yang besar.

Secara keseluruhan, faktor-faktor ini menjelaskan mengapa kadar gadai janji kekal relatif tinggi walaupun tiada kenaikan kadar baharu.

Apa yang Pedagang Patut Pantau

Untuk menjangka pergerakan kadar gadai janji, pedagang perlu memantau gabungan penunjuk makro dan pasaran:

- Hasil Perbendaharaan AS 10 tahun (pemacu utama) Pergerakan berterusan melepasi paras penting (cth. 4.2%–4.5%) lazimnya membawa kepada kadar gadai janji yang lebih tinggi.

- Data inflasi (CPI, PCE) Kejutan menaik lazimnya menolak hasil lebih tinggi dan melengahkan pemotongan kadar.

- Komunikasi Rizab Persekutuan Perubahan nada, khususnya mengenai inflasi atau pasaran buruh, boleh menilai semula jangkaan dengan pantas.

- Terbitan data perumahan Permohonan gadai janji, permit pembinaan dan jualan rumah memberikan isyarat permintaan masa nyata.

- Harga minyak dan tenaga Kos tenaga yang meningkat boleh mempengaruhi jangkaan inflasi, secara tidak langsung menaikkan hasil.

Kesimpulan

Kadar gadai janji paling tepat difahami sebagai cerminan pasaran bon, bukannya hasil langsung dasar Rizab Persekutuan.

Pada 2026, gabungan inflasi yang berterusan, pemesejan bank pusat yang berhati-hati dan premium tempoh yang tinggi mengekalkan kos pinjaman pada paras relatif tinggi. Bagi pedagang, kadar gadai janji menawarkan lensa berguna terhadap keadaan kewangan: menghubungkan jangkaan dasar, tingkah laku pengguna dan sentimen pasaran.

Memahami hubungan ini penting untuk menavigasi kedua-dua trend perumahan dan pergerakan pasaran yang didorong faktor makro yang lebih luas.

Intipati Pedagang

Adakah kadar gadai janji mengikut kadar Rizab Persekutuan?

Tidak secara langsung. Kadar gadai janji lebih berkait rapat dengan hasil Perbendaharaan jangka panjang, walaupun dasar Fed mempengaruhi hasil tersebut melalui jangkaan.

Mengapa kadar gadai janji naik walaupun Fed berhenti seketika?

Kerana hasil bon meningkat akibat kebimbangan inflasi dan perubahan jangkaan terhadap pemotongan kadar pada masa hadapan.

Apakah jurang antara hasil Perbendaharaan dan kadar gadai janji?

Kebiasaannya antara 150 hingga 300 mata asas, bergantung pada keadaan pasaran dan faktor risiko.

Adakah kadar gadai janji akan turun jika Fed memotong kadar?

Tidak semestinya. Kadar gadai janji hanya akan turun dengan ketara jika hasil jangka panjang menurun, yang bergantung pada jangkaan inflasi dan pertumbuhan.

Mula berdagang sekarang – Klik