Intipati Utama

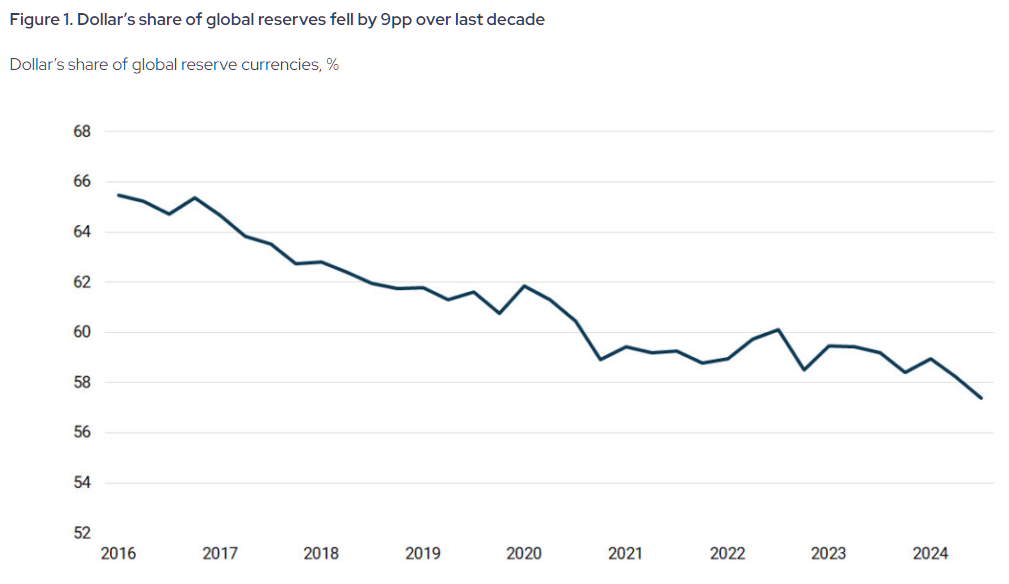

- Bahagian dolar AS dalam rizab pertukaran asing global telah merosot daripada paras puncak 72% pada 2001 kepada 57.8% menjelang akhir 2024.

- Dedorisasi kini dinilai 4 daripada 10 dari segi tahap keterukan, menandakan trend struktur yang semakin pantas tetapi belum mencapai tahap krisis.

- Bank pusat telah meningkatkan pegangan emas dengan ketara, membeli melebihi 1,000 tan setahun antara 2022 dan 2024.

Keistimewaan Luar Biasa Semakin Mengecil Tetapi Adakah Amerika Sudah Tamat?

Selama hampir lapan dekad, Amerika Syarikat menikmati sesuatu yang tiada negara lain dalam sejarah moden miliki. Ia boleh mencetak wang yang dunia terpaksa terima. Ia boleh berhutang pada kadar yang tiada kedaulatan lain mampu tandingi. Ia boleh menjalankan defisit yang akan memufliskan mana-mana negara lain dan bangun keesokan harinya dengan sistem kewangan global masih beroperasi mengikut terma-terma yang ditetapkannya. Orang Perancis menyebutnya sebagai “exorbitant privilege”. Dunia selebihnya sekadar hidup dengannya.

Keistimewaan itu belum berakhir. Ia sedang terhakis, perlahan tetapi bersifat struktur—dan perbezaan inilah yang mula diperhitungkan pasaran dalam penilaian harga.

Memahami Dedorisasi: Monopoli 3 Bahagian

Dedorisasi bukan satu peristiwa tunggal. Ia satu proses—peleraian perlahan monopoli tiga bahagian dolar ke atas kewangan global. Dolar pada masa yang sama ialah mata wang rizab utama dunia yang dipegang bank pusat, mata wang dominan untuk penyelesaian perdagangan antarabangsa khususnya dalam minyak dan komoditi, serta unit kiraan lalai bagi pasaran hutang kedaulatan. Dedorisasi bermaksud menghakis ketiga-tiganya—bukan semestinya menggantikan dolar dengan satu alternatif, tetapi mencairkan eksklusivitinya melalui puluhan perubahan kecil yang berlaku serentak.

Penting untuk jelas tentang apa yang dedorisasi bukan. Ia bukan konspirasi. Ia bukan pemutusan yang bersih. Ia bukan sesuatu yang akan berlaku serta-merta. Ia ialah peralihan struktur jangka panjang yang terbina sejak dua dekad lalu dan kini semakin pantas akibat keputusan yang dibuat di Washington sendiri.

Mengapa Ia Berlaku

Pemangkin paling besar ialah pembekuan rizab pertukaran asing Rusia pada Februari 2022 susulan pencerobohan Ukraine. Dalam satu keputusan, Amerika Syarikat menunjukkan kepada setiap kerajaan di dunia bahawa aset dolar yang disimpan di luar negara boleh dibekukan oleh Washington pada bila-bila masa. Pegangan dolar Rusia sendiri merudum daripada 41.5% rizab sebelum sekatan kepada hanya 13 hingga 18% menjelang akhir 2024. Mesej itu diterima jauh melangkaui Moscow.

| Kelas Aset | Jan 2022 (Pra-Sekatan) | Jan 2025 (Pelarasan) | Jan 2026 (Semasa) |

| Jumlah Rizab | ~$630 Bilion | ~$609 Bilion | $769.1 Bilion (Rekod Tertinggi) |

| Bahagian Emas | 21.50% | ~26% | ~43.0% |

| Dolar AS | 20.90% | < 5% (Aktif) | ~0% (Aktif) |

| Euro | 32.10% | ~10% (Aktif) | ~0% (Aktif) |

| Yuan China | 17.10% | ~30% | ~32-35% |

Selepas itu berlaku tindak balas berlapis. Menjelang Januari 2025, Rusia dan Iran pada dasarnya telah melengkapkan “exit” dua hala mereka daripada dolar, dengan lebih 95% perdagangan antara kedua-dua negara diselesaikan dalam ruble dan rial. Sistem Pembayaran Antara Bank Rentas Sempadan China, dikenali sebagai CIPS, memproses kira-kira 180 trilion yuan transaksi pada 2025, bersamaan sekitar USD25–26 trilion, menyediakan alternatif penyelesaian yang kian berkembang seiring rangkaian SWIFT yang didominasi dolar.

Bank pusat di seluruh dunia membeli lebih 1,000 tan emas setahun dari 2022 hingga 2024, lebih dua kali ganda purata dekad sebelumnya. Pada 2025, mereka menambah lagi 863 tan, mengukuhkan peralihan ke arah kepelbagaian rizab. Data IMF sendiri menunjukkan bahagian dolar dalam rizab pertukaran asing global jatuh daripada puncak 72% pada 2001 kepada 57.8% menjelang akhir 2024.

Walaupun kebanyakan perubahan ini bersifat beransur-ansur dan institusi, perkembangan geopolitik mutakhir telah mula mengoperasikan alternatif ini dalam aliran perdagangan dunia sebenar.

Petrodolar Diancam: “Tol” Selat Hormuz

Semasa perang, Kor Pengawal Revolusi Islam Iran mula mengenakan caj ke atas kapal tangki minyak dan kapal LNG sehingga dua juta dolar bagi setiap kapal untuk transit melalui selat itu, dengan menuntut bayaran bukan dalam dolar, tetapi dalam Bitcoin, USDT, atau yuan China yang disalurkan melalui Kunlun Bank menerusi CIPS. Parlimen Iran dilaporkan telah mengkanunkannya di bawah Pelan Pengurusan Selat Hormuz pada 30 Mac 2026. Pada volum trafik semasa sekitar 21 juta tong minyak melalui selat itu setiap hari, anggaran meletakkan hasil tol pada USD600 hingga USD800 juta sebulan. Dolar bukan sekadar dipintas. Ia dikecualikan secara jelas.

Ini bukan provokasi terpencil. Ia merupakan penggunaan paling ketara setakat ini terhadap infrastruktur yang telah berkembang secara senyap selama bertahun-tahun—sebuah negara menggunakan rel pembayaran kripto dan yuan sebagai mekanisme hasil kedaulatan di titik sempit minyak paling kritikal di dunia. Houthi di Yemen lebih awal membentuk templat dengan mengenakan caj ke atas kapal di Laut Merah. Iran membawanya lebih jauh, dan dengan itu menunjukkan bahawa sistem petrodolar—aturan 1973 yang menjadikan penyelesaian dalam dolar sebagai “harga kemasukan” ke pasaran tenaga global—bukan lagi satu-satunya pilihan.

Apa Jadi Kepada AS Jika Dedorisasi Berterusan

Status rizab dolar bukan sekadar teori. Ia komponen utama kuasa AS. Oleh sebab perdagangan global bergantung pada dolar, wujud permintaan berterusan terhadap mata wang dan aset AS walaupun ekonomi domestik lemah. Permintaan ini membolehkan kerajaan meminjam pada kos lebih rendah, menjalankan defisit tanpa tekanan serta-merta, dan membiayai perbelanjaan melebihi apa yang boleh ditampung oleh cukai semata-mata.

Jika asas itu melemah, kesannya cepat terkumpul. Tanpa permintaan asing yang stabil terhadap Perbendaharaan AS, kadar faedah meningkat di seluruh ekonomi, menaikkan kos gadai janji, pinjaman perniagaan dan pinjaman kerajaan pada masa yang sama. Peranan rizab yang lebih lemah juga memberi tekanan kepada dolar, menjadikan import lebih mahal dan menambah inflasi. Paling penting, AS kehilangan sebahagian pengaruh kewangannya, kerana sekatan berkesan terutama kerana dolar digunakan secara meluas. Jika alternatif sebenar kepada dolar muncul, pengaruh itu menjadi kurang ampuh.

Seberapa Buruk Sebenarnya

Walaupun perkembangan ini berlaku, skala dominasi dolar masih sangat besar. Pada skala satu hingga sepuluh (sepuluh paling buruk), dedorisasi hari ini berada sekitar empat. Ia benar, bersifat struktur, dan semakin pantas—tetapi jauh daripada krisis.

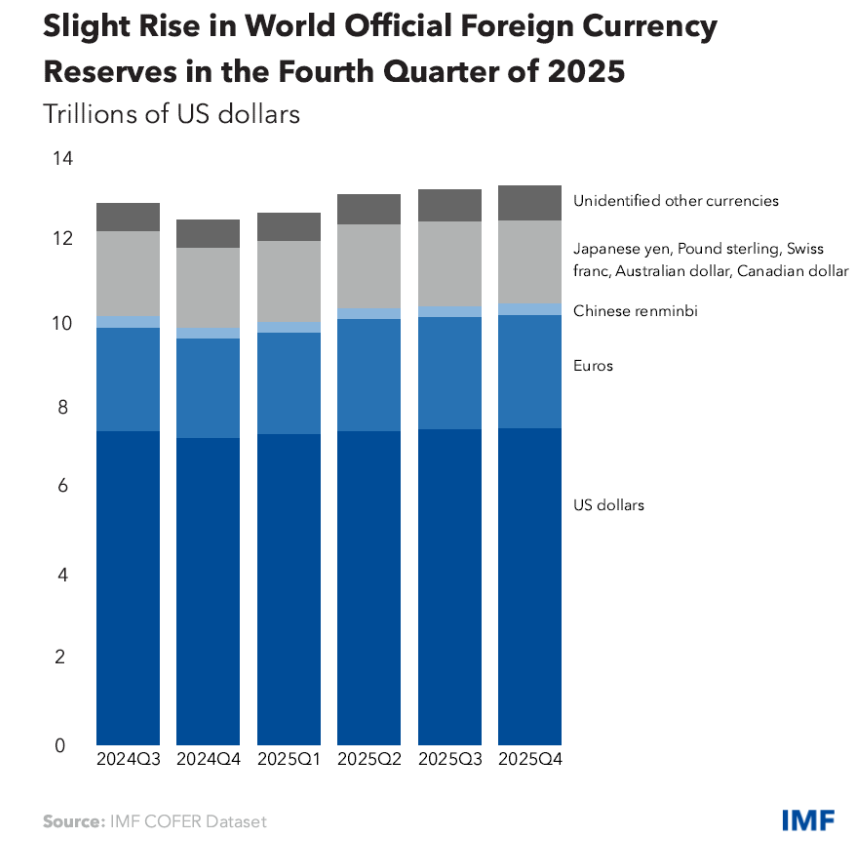

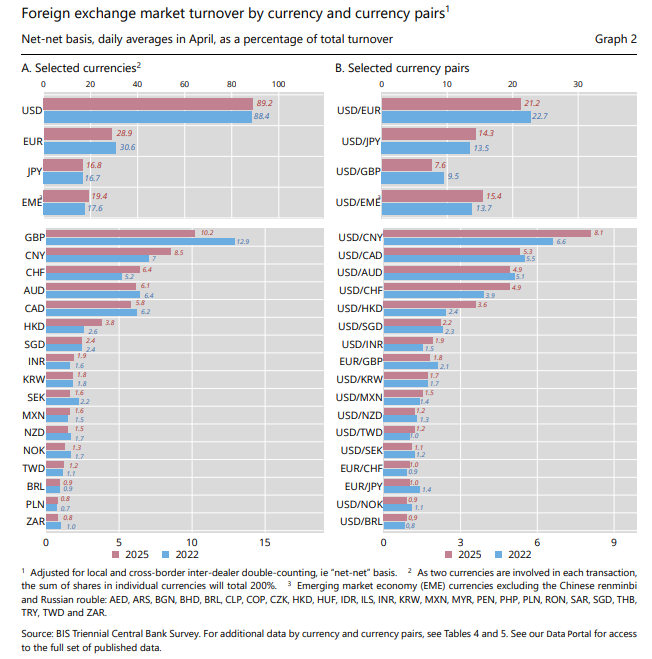

Data menunjukkan dolar masih dominan kukuh. Tinjauan Triennial BIS 2025 mendapati ia terlibat dalam kira-kira 89% daripada semua urus niaga pertukaran asing global, sedikit lebih tinggi berbanding 2022. Pada sidang kemuncak BRICS di Rio, para pemimpin langsung tidak menyebut dedorisasi, dan India menyatakan dengan jelas bahawa ia tiada rancangan untuk menggantikan dolar, sambil menyifatkannya sebagai sumber kestabilan global. Sementara itu, yuan China masih dibatasi kawalan modal. Hakikatnya, tiada mata wang atau sistem lain bersedia mengambil alih peranan global dolar dalam masa terdekat.

Skornya empat dan bukan dua kerana trend itu nyata dan infrastruktur yang sedang dibina—CIPS, mBridge, BRICS Pay, yuan digital, perjanjian swap mata wang tempatan—tidak akan lenyap. Skornya empat dan bukan enam kerana parit institusi dolar masih sangat luas dan tiada pencabar yang hampir menutup jurang itu. Namun di sinilah ceritanya menjadi tidak intuitif.

Paradoks Pelaburan: Mengapa Dunia Membeli Amerika Ketika Menjauhi Dolar

Ini angka yang menghentikan setiap hujah dedorisasi serta-merta. Pada 2025, pelabur asing membeli rekod $1.55 trilion aset kewangan AS menurut Jabatan Perbendaharaan. Mereka kini memegang $21 trilion dalam ekuiti AS, paras tertinggi sepanjang masa. Bilangan hari pada 2026 di mana saham AS, dolar dan bon semua merosot serentak telah turun kepada hanya sembilan hari, berada pada landasan bacaan tahunan terendah dalam sebelas tahun. Sebagai perbandingan, era 1990-an mencatat 30 hingga 60 hari sedemikian setahun.

Dunia bukan lari daripada Amerika. Dunia sedang membeli Amerika.

Penjelasannya ialah dedorisasi dan pelaburan dalam pasaran AS bukan percanggahan. Ia strategi rasional yang selari. Kerajaan mempelbagaikan pegangan daripada rizab dolar yang diterbit dan dikawal Washington, sambil pada masa yang sama mahu memiliki syarikat paling inovatif dan menguntungkan di dunia. Ekuiti AS bukan pertaruhan terhadap dolar. Ia pertaruhan terhadap keuntungan korporat Amerika, inovasi Amerika, dan kedalaman institusi Amerika. Selagi tiada pasaran pesaing menawarkan kecairan, perlindungan undang-undang dan pulangan yang setanding, modal akan terus mengalir masuk walaupun pengurus rizab secara senyap mengimbangi semula di tempat lain.

Dunia melindung nilai terhadap dolar di peringkat institusi sambil masih mempercayai Amerika dari segi komersial. Perbezaan itu sangat besar maknanya.

Pilihan yang Dihadapi Amerika

Amerika Syarikat mempunyai dua laluan. Pertama ialah tekanan. Ia boleh mengancam tarif tinggi terhadap negara yang cuba menjauh daripada dolar. Ini kelihatan tegas, tetapi ia juga boleh memakan diri. Jika negara sudah bimbang AS menggunakan dolar sebagai senjata, lebih tekanan tidak akan menghentikan mereka—sebaliknya mempercepatkan pencarian alternatif.

Pilihan kedua lebih sukar, tetapi lebih berkesan untuk jangka panjang. AS perlu menjadikan dolar boleh dipercayai semula. Ini bermakna mengurus kewangan secara berhemah, menggunakan sekatan dengan berhati-hati, memastikan pasaran kekal terbuka, dan terus terlibat membina masa depan sistem pembayaran global—bukannya menyerahkannya kepada China.

Pada akhirnya, kekuatan dolar tidak datang daripada paksaan. Ia datang daripada kepercayaan. Pelabur, kerajaan dan institusi di seluruh dunia memegang dolar kerana mereka percaya AS akan menunaikan janji, bertindak adil, dan kekal sebagai ekonomi yang kukuh.

Kepercayaan itu kini sedang diuji. Kelebihan yang dinikmati AS semakin mengecil secara perlahan. Sama ada ia berterusan atau pudar bergantung pada sama ada AS mengingat bahawa dolar bukan sekadar wang.

Soalan-Soalan Besar

1) Adakah dolar AS sedang kehilangan statusnya sebagai mata wang rizab utama dunia?

Dolar sedang mengalami hakisan struktur, bukannya kejatuhan yang bakal berlaku. Walaupun bahagiannya dalam rizab pertukaran asing global telah merosot daripada 72% pada 2001 kepada 56.77% menjelang akhir 2025, ia masih mata wang paling banyak digunakan di dunia, terlibat dalam hampir 9 daripada setiap 10 urus niaga pertukaran asing.

2) Apakah pemacu utama dedorisasi pada 2026?

Peralihan ini banyak didorong oleh pembekuan rizab pertukaran asing Rusia pada 2022, yang membuktikan Washington boleh membekukan aset dolar pada bila-bila masa. Ini mendorong negara-negara mencari rel pembayaran alternatif seperti CIPS China dan meningkatkan pembelian emas tahunan kepada melebihi 1,000 tan.

3) Apakah paradoks pelaburan yang disebut dalam data pasaran terkini?

Paradoks ini menggambarkan trend di mana kerajaan global mempelbagaikan pegangan daripada rizab dolar sambil pada masa yang sama meningkatkan pemilikan aset komersial AS. Pada 2025, pelabur asing memegang rekod $21 trilion dalam ekuiti AS, menandakan mereka mempercayai inovasi Amerika walaupun mereka melindung nilai terhadap risiko politik mata wang tersebut.

4) Bagaimana Selat Hormuz memberi kesan kepada sistem petrodolar?

Aturan petrodolar bukan lagi sistem eksklusif untuk perdagangan tenaga apabila Iran mula mengenakan caj kepada kapal tangki sehingga $2 juta dalam Bitcoin, USDT atau yuan untuk transit melalui selat tersebut. Ini merupakan penggunaan jelas infrastruktur bukan dolar di sebuah titik sempit minyak global yang kritikal.

5) Sejauh mana dominannya dolar AS dalam pertukaran asing global hari ini?

Walaupun alternatif semakin meningkat, dolar masih sangat dominan dan terlibat dalam kira-kira 89% daripada semua urus niaga pertukaran asing global menurut data 2025.

6) Apakah risiko ekonomi kepada Amerika Syarikat jika dedorisasi berterusan?

Pelemahan ketara peranan rizab dolar akan membawa kepada kadar faedah domestik lebih tinggi, kos pinjaman kerajaan meningkat, serta inflasi lebih tinggi apabila import menjadi lebih mahal. Selain itu, keberkesanan sekatan kewangan AS akan merosot apabila perdagangan global beralih kepada sistem alternatif.

7) Adakah negara lain bersedia menggantikan dolar?

Buat masa ini, tiada mata wang atau sistem yang bersedia untuk mengambil alih sepenuhnya peranan global dolar. Ekonomi utama seperti India masih melihat dolar sebagai sumber kestabilan global dan menyatakan mereka tiada rancangan untuk menggantikannya.

Mula berdagang sekarang – Klik