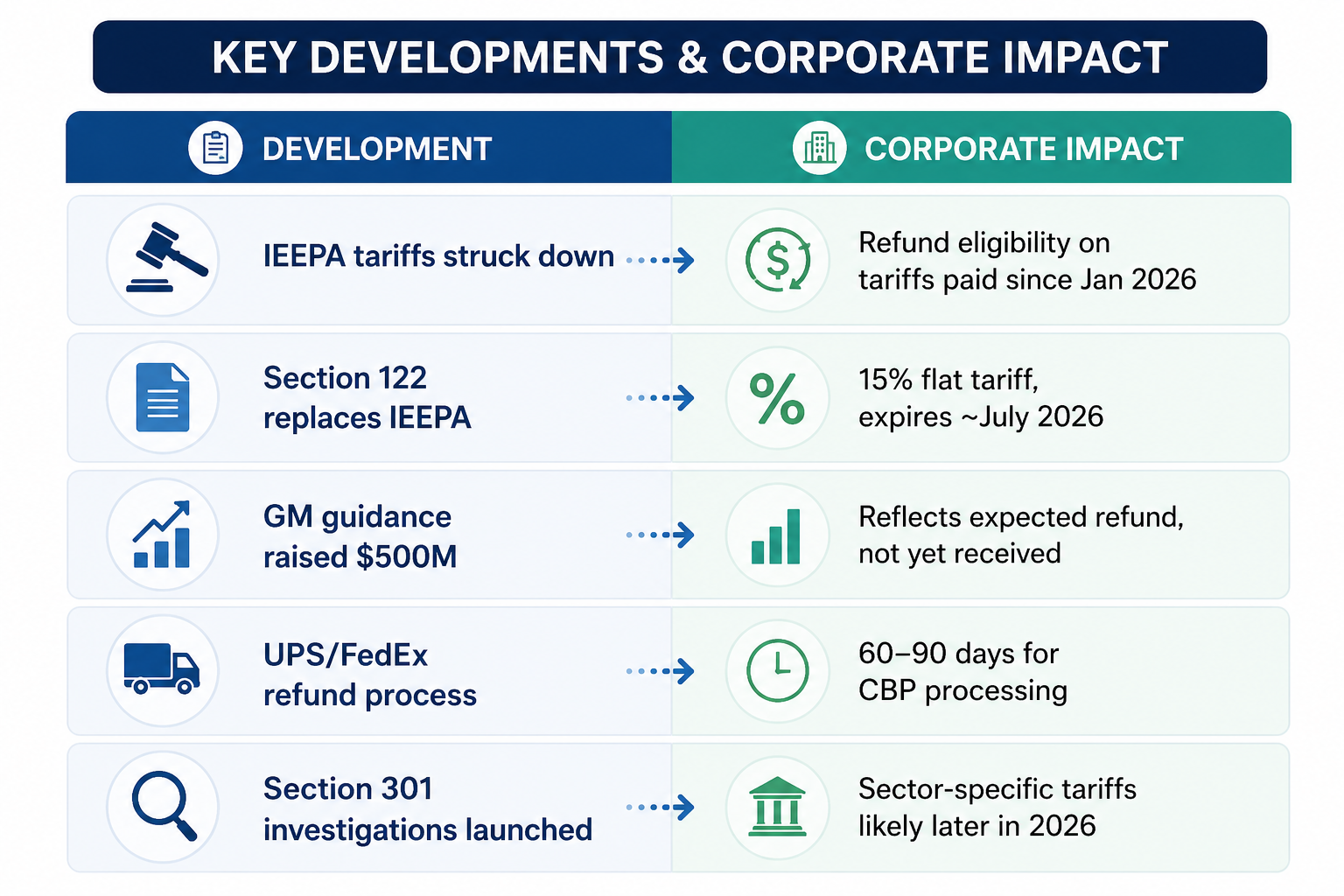

General Motors (GM) menjangkakan pemulangan semula tarif berjumlah AS$500 juta. UPS telah mula memproses pemulangan semula kepada pelanggan selepas mengutip kira-kira AS$5 bilion tarif bagi pihak mereka. Bagi korporat Amerika, era tarif menyeluruh berasaskan kuasa darurat secara undang-undang sudah berakhir, dan kerosakan kewangan mungkin menemui ruang kelegaan.

Namun naratif itu bertembung dengan realiti yang lebih keras. Minyak mentah Brent (UKOUSD) melepasi paras AS$111 setong minggu ini, meningkat 13% dalam tujuh hari, dengan harga terus mendaki walaupun cadangan Iran untuk membuka semula Selat Hormuz. Kelegaan kos perdagangan dan kejutan inflasi dipacu tenaga kini bergerak bertentangan pada masa yang sama, dan pasaran perlu menilai kedua-duanya serentak.

Bagaimana landskap tarif berubah

Pada Februari, Mahkamah Agung memutuskan bahawa Akta Kuasa Ekonomi Kecemasan Antarabangsa (IEEPA) tidak memberi kuasa kepada Presiden untuk mengenakan tarif. Pentadbiran bertindak balas dalam beberapa jam — menggantikan levi yang dibatalkan dengan tarif rata 15% ke atas semua import di bawah Seksyen 122 Akta Perdagangan 1974.

Perubahan pada seni bina perundangan sama pentingnya dengan kadar. Tarif Seksyen 122 terhad kepada 150 hari, memerlukan kelulusan Kongres untuk dilanjutkan, dan bersifat tidak diskriminatif mengikut reka bentuk — justeru ia tidak mudah digunakan sebagai cip tawar-menawar dua hala seperti tarif IEEPA sebelum ini.

Pentadbiran turut melancarkan siasatan baharu Seksyen 301 terhadap lebihan kapasiti pembuatan merentas beberapa ekonomi utama, memberi isyarat bahawa tarif khusus sektor berkemungkinan menjadi fasa seterusnya.

Bagi pengimport, gambaran semasa kelihatan seperti berikut:

Angka pemulangan semula itu memang nyata, tetapi konteksnya penting. AS$500 juta GM perlu dilihat berbanding kos tarif AS$3.1 bilion yang dilaporkannya tahun lalu — syarikat itu masih menjangka perbelanjaan tarif AS$2.5 hingga AS$3.5 bilion bagi 2026 selepas pemulangan semula. Seni bina perundangan telah berubah. Beban kos terhadap pendapatan belum hilang.

Minyak bergerak ke arah lain

IEA menyifatkan penutupan Selat Hormuz sebagai gangguan bekalan terbesar dalam sejarah pasaran minyak global. Sebelum konflik bermula pada akhir Februari, purata 129 kapal melintasi selat itu setiap hari. Ahad lalu, hanya lapan kapal berbuat demikian.

Arab Saudi dan UAE telah mengalihkan sebahagian bekalan melalui saluran paip darat, dan pelepasan rizab strategik secara terkoordinasi membantu mengelakkan senario harga terburuk. Namun Brent (UKOUSD) melebihi AS$110 masih merupakan input inflasi yang besar bagi mana-mana ekonomi yang bergantung pada rantaian bekalan berasaskan import. Bahan api jet, kos pengangkutan, dan input petrokimia semuanya meningkat seiring dengannya.

Kesan mengikut sektor sudah mula kelihatan:

- Logistik: Kos pengangkutan meningkat mendadak; kargo udara paling terdedah

- Automotif: Tekanan kos input terhadap pesaing luar negara, mengurangkan impak pemulangan semula tarif

- Runcit: Kos import terhimpit daripada kedua-dua tenaga dan pendedahan tarif yang masih berbaki

- Pengeluar tenaga: Pengeluaran domestik AS masih mengekang walaupun harga tinggi

Terokai cara berdagang pasaran komoditi dan niaga hadapan di sini.

Dua kuasa, satu garis pendapatan

Kedua-dua kuasa yang berlaku serentak boleh sukar dibaca secara bersama. Bagi pedagang CFD, persekitaran seperti ini bukan alasan untuk berundur. Inilah tepatnya keadaan yang mewujudkan peluang jangka pendek pada kedua-dua sisi pasaran.

Kisah kelegaan tarif menunjukkan ke arah pemulihan permintaan. Halangan perdagangan yang lebih rendah mengurangkan kos input, meredakan geseran rantaian bekalan, dan memberi ruang margin untuk bertambah baik. Kejutan minyak pula menunjukkan ke arah inflasi yang berterusan. Harga tenaga yang lebih tinggi menaikkan kos pengangkutan, menekan perbelanjaan pengguna, dan meletakkan bank pusat kembali dalam kedudukan sukar untuk pemotongan kadar.

Bagi sektor seperti automotif dan logistik, kedua-dua kuasa itu mendarat pada garis pendapatan yang sama pada masa yang sama. Ini bukan “positif bersih” yang mudah — ia adalah pemampatan dari dua arah.

Ahli ekonomi telah membuat perbandingan dengan krisis tenaga 1970-an, menandakan risiko stagflasi jika harga minyak kekal tinggi sehingga separuh kedua tahun ini. Sama ada kerangka itu tepat banyak bergantung pada seberapa cepat trafik Hormuz pulih dan sama ada lonjakan inflasi dibaca sebagai sementara atau bersifat struktur oleh bank pusat. Kedua-duanya masih belum jelas. Terokai jenis-jenis inflasi di sini.

Apa yang masih perlu diselesaikan

Tiga pemboleh ubah akan membentuk gambaran lebih daripada apa-apa yang lain sepanjang suku tahun akan datang.

Pertama, sama ada tarif Seksyen 122 kekal selepas cabaran undang-undang. Beberapa negeri sudah pun memfailkan saman dengan hujah bahawa syarat imbangan pembayaran yang diperlukan untuk mewajarkan tarif tidak wujud. Jika cabaran ini berjaya, dasar perdagangan memasuki satu lagi tempoh ketidaktentuan sebelum pertengahan tahun.

Kedua, seberapa cepat perkapalan Hormuz pulih. Dalam era Trump ini, setiap negara terkesan oleh ancaman perdagangan. Walaupun gencatan senjata kekal, trafik melalui selat itu masih hanya sebahagian kecil daripada paras pra-konflik. Pakar menjangkakan ia mengambil masa berbulan-bulan, bukan minggu, sebelum harga minyak kembali normal. Tambahan pula, inflasi akibat kejutan bekalan sudah pun ‘tersemat’, tanpa mengira apa yang berlaku selepas ini.

Ketiga, apa yang terhasil daripada siasatan Seksyen 301. Jika tarif khusus sektor ke atas keluli, semikonduktor, dan mineral kritikal muncul pada separuh kedua tahun ini, syarikat yang mengandaikan geseran perdagangan telah berlalu perlu menyemak semula andaian tersebut.

Kelegaan perdagangan bukan perkara kecil. Namun ia tiba dalam pasaran yang sudah mempunyai masalah berasingan yang lebih besar untuk dinilai.

Pasaran yang bergerak antara dua kuasa bertentangan tidak akan menjejak arah dengan kemas dalam satu hala. Ia akan berayun dan mewujudkan keadaan pasaran yang wajar diperhatikan. Terdapat beberapa instrumen aktif di mana ketegangan ini boleh didagangkan secara langsung.

Terokai aset yang disebut bersama VT Markets hari ini.

TLDR

Mengapa pemulangan semula tarif tidak sepenuhnya meningkatkan pendapatan korporat?

Walaupun pemulangan semula tarif seperti AS$500 juta untuk General Motors memberi kelegaan, ia hanya mengimbangi sebahagian daripada kos yang ditanggung sebelum ini. Syarikat masih berdepan perbelanjaan tarif yang berterusan, bermakna beban kewangan keseluruhan kekal ketara.

Bagaimana kenaikan harga minyak memberi kesan kepada sektor berbeza?

Harga minyak yang lebih tinggi meningkatkan kos di sepanjang rantaian bekalan. Firma logistik berdepan perbelanjaan pengangkutan yang lebih tinggi, pengeluar kereta berdepan kos input yang meningkat, dan peruncit melihat tekanan margin akibat import dan pengangkutan yang lebih mahal.

Apakah kepentingan kerangka tarif Seksyen 122?

Tarif Seksyen 122 bersifat sementara dan memerlukan kelulusan Kongres untuk dilanjutkan. Berbeza dengan tarif sebelum ini, ia berskala luas dan tidak diskriminatif, sekali gus mengehadkan penggunaannya sebagai alat strategi rundingan perdagangan.

Mengapa gangguan Selat Hormuz penting untuk pasaran?

Selat Hormuz ialah laluan transit minyak global yang utama. Trafik perkapalan yang berkurang mengganggu bekalan, mendorong harga minyak lebih tinggi dan meningkatkan tekanan inflasi di seluruh dunia.

Apakah faktor utama yang diperhatikan pasaran seterusnya?

Pasaran menumpukan kepada tiga pemboleh ubah utama: cabaran undang-undang terhadap tarif Seksyen 122, kelajuan pemulihan penghantaran minyak melalui Hormuz, dan keputusan siasatan tarif Seksyen 301 yang baharu.

Mula berdagang sekarang – Klik