Perkara Utama

- Saham AMD mendapat momentum baharu selepas pendapatan S1 2026 yang lebih kukuh serta panduan S2 yang positif.

- Hasil pusat data kini menjadi pemacu utama, disokong oleh pemproses pelayan EPYC dan permintaan GPU AMD Instinct.

- Perkongsian AI dengan OpenAI dan Meta mengukuhkan kes AMD sebagai pembekal infrastruktur yang serius.

- Ujian seterusnya ialah penilaian, kekuatan margin, dan sama ada AMD boleh terus merapatkan jurang dengan NVIDIA.

Saham AMD Meningkat Apabila Permintaan AI Terserlah Dalam Angka

AMD telah melakukan bahagian yang sukar. Kejutan positif pendapatan, pecutan pusat data, perjanjian dengan OpenAI dan Meta — inilah perkara yang diminta pihak bull sejak dua tahun lalu, dan AMD kini menunaikannya. Saham turut bertindak balas sewajarnya.

Bahagian yang lebih sukar bermula sekarang, dan ia jauh kurang mengujakan. AMD perlu membuktikan bahawa hasil AI mampu membawa bersama kekuatan margin, bahawa perkongsian berprofil tinggi diterjemahkan kepada pesanan berulang, dan bahawa perniagaan pusat data yang berkembang 57% tahun ke tahun boleh terus berkembang tanpa mengorbankan premium penilaian yang telah diperoleh. Tiada satu pun yang terjamin, dan kebanyakannya tidak boleh dinilai untuk tempoh dua belas bulan lagi.

Jurang itulah tempat saham AMD berada ketika ini. Susun atur ini lebih menarik daripada yang disiratkan oleh rali.

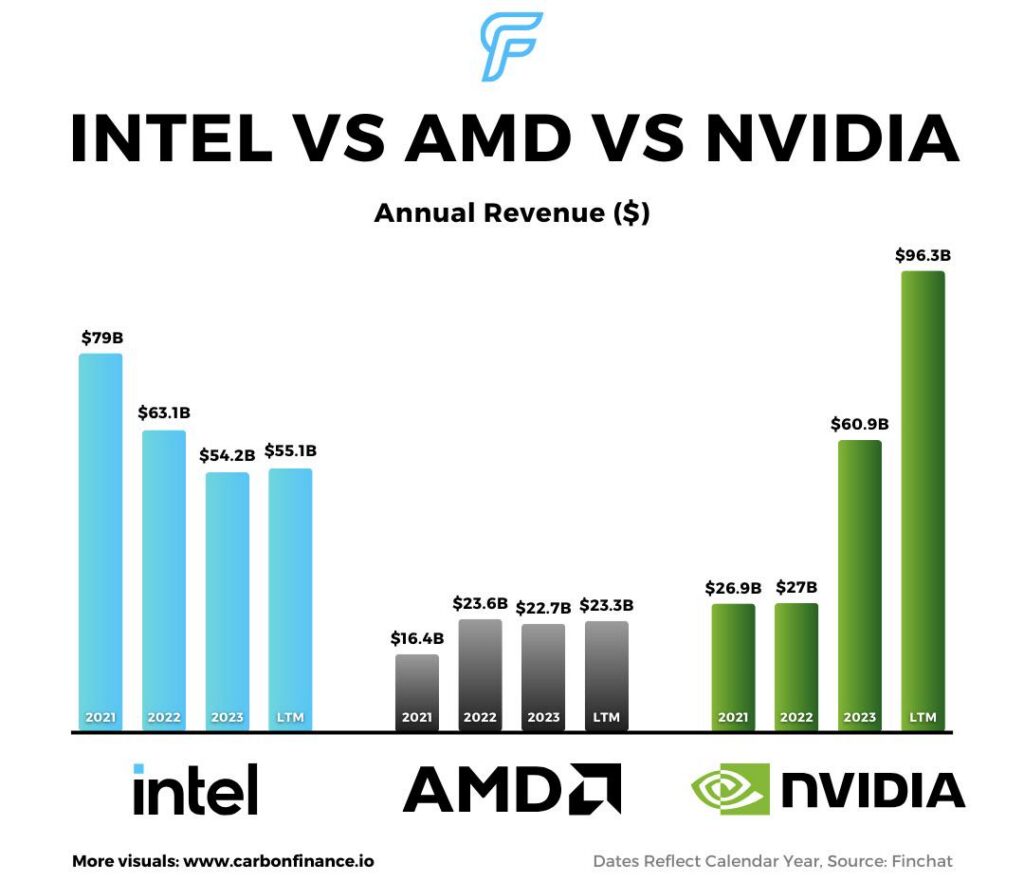

AMD melaporkan hasil S1 2026 sebanyak AS$10.3 bilion, naik 38% tahun ke tahun, dengan pendapatan sesaham (EPS) bukan GAAP AS$1.37. Hasil pusat data mencecah AS$5.8 bilion, naik 57% tahun ke tahun, didorong oleh permintaan kukuh bagi pemproses AMD EPYC dan pertumbuhan berterusan penghantaran GPU AMD Instinct.

Ini penting kepada saham AMD kerana enjin pertumbuhan syarikat telah berubah. AMD tidak lagi didagangkan semata-mata sebagai saham pemulihan PC atau nama semikonduktor kitaran. Pasaran kini menilainya sebagai syarikat pusat data dan infrastruktur AI, yang meningkatkan peluang serta tekanan.

Syarikat turut memberi panduan hasil S2 sekitar AS$11.2 bilion, tambah atau tolak AS$300 juta, manakala Reuters melaporkan penganalisis menjangkakan kira-kira AS$10.52 bilion. AMD juga menjangka margin kasar terlaras sekitar 56%, mengatasi jangkaan penganalisis 55.4%.

Gabungan itu memberikan naratif jangka pendek yang kuat kepada saham. Hasil mengatasi ramalan, panduan semakin baik, dan permintaan AI mula mengalir melalui penyata pendapatan. Soalan yang lebih sukar ialah sama ada harga saham sudah pun mengambil kira terlalu banyak kemajuan tersebut.

Mencari lebih banyak peluang saham A.S. selain AMD? Terokai CFD saham global bersama VT Markets dan ikuti kemas kini pasaran ekuiti harian ketika musim pendapatan berlangsung.

Dagangan “Catch-Up” AI Semakin Kukuh

Saham AMD paling sesuai sebagai dagangan “catch-up” AI, bukan sebagai cerita pengganti langsung NVIDIA.

NVIDIA masih mendominasi pasaran pemecut AI, dan AMD belum menyingkirkan kelebihan itu. Namun AMD tidak perlu menewaskan NVIDIA sepenuhnya untuk saham ini menjadi. Ia perlu memenangi bahagian yang mencukupi dalam pasaran yang terus berkembang, khususnya ketika hyperscaler mencari kepelbagaian pembekal, kuasa harga yang lebih baik, serta kapasiti jangka panjang di luar satu vendor dominan.

Di sinilah prestasi pusat data AMD menjadi penting. Pertumbuhan S1 syarikat bukanlah sempit. Segmen pusat data mendapat manfaat daripada CPU pelayan EPYC dan peningkatan (ramp) GPU AMD Instinct, manakala hasil klien dan permainan meningkat 23% kepada AS$3.6 bilion. Hasil terbenam (embedded) turut meningkat 6% kepada AS$873 juta.

Ini memberikan AMD platform yang lebih luas berbanding naratif cip AI satu-produk. CPU, GPU, sistem berskala rak (rack-scale), dan sokongan perisian semuanya menyumbang kepada fasa seterusnya infrastruktur AI. Permintaan latihan (training) kekal penting, tetapi inferens (inference) dan beban kerja AI perusahaan berpotensi meluaskan pasaran melangkaui pemain awan terbesar.

Bagi pedagang, ini menjadikan saham AMD lebih daripada sekadar dagangan momentum. Ia adalah ujian sama ada syarikat boleh menukar kredibiliti AI kepada pertumbuhan hasil yang boleh diulang, margin yang lebih baik, dan gandaan jangka panjang yang lebih kukuh.

OpenAI Dan Meta Memberi AMD Naratif AI Yang Lebih Besar

Naratif AI AMD menjadi lebih berwibawa selepas perkongsian strategik utama dengan OpenAI dan Meta.

Pada Oktober 2025, AMD dan OpenAI mengumumkan perjanjian 6 gigawatt untuk menjana infrastruktur AI generasi baharu merentas beberapa generasi GPU AMD Instinct. Penempatan 1 gigawatt pertama GPU AMD Instinct MI450 dijadual bermula pada separuh kedua 2026.

Meta juga memperluas perkongsian dengan AMD pada Februari 2026. AMD berkata penghantaran bagi penempatan gigawatt pertama dijadual bermula pada separuh kedua 2026, dikuasakan oleh GPU tersuai berasaskan AMD Instinct MI450, CPU AMD EPYC Generasi ke-6, perisian ROCm, serta seni bina berskala rak AMD Helios.

Perjanjian ini penting kerana ia memberi pelabur bukti bahawa pelanggan AI berskala besar sanggup menggunakan AMD pada skala besar. Ini tidak menghapuskan kelebihan NVIDIA, tetapi ia mengesahkan AMD sebagai pembekal utama kedua dalam pasaran AI yang memerlukan lebih banyak pengkomputeran, lebih kapasiti, dan lebih leverage rundingan.

Perjanjian OpenAI dan Meta juga membantu AMD membina landasan pertumbuhan yang lebih panjang. Jika penempatan itu meningkat skala dengan lancar, pelabur mungkin lebih sanggup menilai AMD berdasarkan permintaan infrastruktur AI masa hadapan, bukannya hanya keputusan suku tahunan terdekat.

Namun, tahap pelaksanaan adalah tinggi. Perkongsian AI berskala besar menghasilkan tajuk yang kuat, tetapi pasaran akhirnya akan menilainya melalui masa penghantaran, sumbangan hasil, margin kasar, dan pengembangan pelanggan.

Penilaian Kini Bahagian Dagangan Yang Lebih Sukar

Risiko bagi saham AMD bukanlah naratif AI kekurangan momentum. Risikonya ialah saham mungkin sudah pun mengambil kira sebahagian besar kejayaan masa hadapan.

Selepas kenaikan kukuh, AMD didagangkan lebih seperti peneraju infrastruktur AI berpertumbuhan tinggi berbanding pencabar pada diskaun. Ini menjadikan susun atur lebih ketat. Pendapatan yang kuat boleh menyokong rali, tetapi sebarang kelewatan dalam penerimaan GPU AI, panduan margin yang lebih lemah, atau pertumbuhan pusat data yang lebih perlahan boleh mencetuskan penurunan yang lebih tajam.

Di sinilah ujian penilaian menjadi teras. Margin kasar bukan GAAP AMD ialah 55% pada S1, naik daripada 54% setahun sebelumnya tetapi turun daripada 57% pada S4 2025. Perbelanjaan operasi bukan GAAP meningkat 42% tahun ke tahun kepada AS$3.1 bilion, manakala pendapatan operasi bukan GAAP meningkat 43% kepada AS$2.5 bilion.

Gambaran margin tidak lemah, tetapi kini tidak lagi mencukupi untuk AMD sekadar menunjukkan pertumbuhan hasil yang kuat. Pelabur perlu melihat bahawa pertumbuhan AI boleh menyokong keuntungan yang lebih tinggi, khususnya ketika syarikat melabur besar dalam pembangunan produk, perisian, dan penempatan pelanggan berskala besar.

Jika margin kasar mengembang sambil hasil pusat data terus memecut, saham AMD boleh mempertahankan penilaian yang lebih tinggi. Jika hasil meningkat tetapi kualiti margin mengecewakan, pasaran mungkin menjadi lebih selektif.

AMD vs NVIDIA: Perbandingan Yang Tepat

Perdebatan AMD berbanding NVIDIA kekal berguna, tetapi hanya jika pelabur membingkainya dengan betul.

NVIDIA mempunyai ekosistem AI yang lebih kuat, kelebihan perisian yang lebih mendalam, dan pangkalan pemasangan (installed base) yang lebih luas. AMD masih membina kredibiliti dalam pasaran itu. Namun hyperscaler tidak memerlukan AMD menggantikan NVIDIA. Mereka memerlukan AMD menjadi sumber kedua yang boleh dipercayai pada skala besar.

Perbezaan itu mengubah kes pelaburan. Saham AMD boleh naik jika syarikat meningkatkan bahagian pasaran dalam pasaran yang jumlah permintaannya terus berkembang. Ia tidak perlu memenangi keseluruhan pasaran untuk mencipta nilai.

Inilah juga sebab kepelbagaian pembekal penting. Pelanggan AI berskala besar mahukan lebih banyak pilihan apabila permintaan pengkomputeran meningkat. Jika AMD boleh menawarkan prestasi yang kompetitif, ketersediaan yang lebih baik, atau kecekapan kos yang lebih tinggi, ia boleh memperoleh permintaan bermakna walaupun NVIDIA kekal peneraju.

Soalan utama ialah sama ada AMD boleh terus merapatkan jurang dari segi prestasi, kematangan perisian, dan kelajuan penempatan. Perkongsian itu menggalakkan. Pecutan hasil itu menggalakkan. Tetapi pelabur memerlukan lebih banyak bukti bahawa AMD boleh menukar kelebihan tersebut kepada peningkatan bahagian pasaran yang berkekalan.

Apa Yang Boleh Mendorong Pergerakan Seterusnya Dalam Saham AMD

Pergerakan seterusnya saham AMD berkemungkinan bergantung pada tiga faktor: pertumbuhan pusat data, margin kasar, dan keterlihatan penghantaran AI.

Pertumbuhan pusat data kekal sebagai isyarat paling jelas. Jika AMD terus mencatat hasil yang kuat daripada CPU EPYC dan GPU Instinct, pelabur mungkin terus memberi ganjaran kepada saham walaupun penilaian kelihatan tegang.

Margin kasar ialah ujian kedua. Unjuran margin S2 AMD sekitar 56% memberi pasaran sesuatu untuk dipantau rapat. Profil margin yang lebih kukuh akan menunjukkan permintaan AI bukan sahaja meningkatkan hasil, malah turut menambah baik kualiti pendapatan.

Keterlihatan penghantaran ialah ujian ketiga. Penempatan OpenAI dan Meta dijangka meningkat skala bermula separuh kedua 2026, bermakna pelabur mahukan tanda yang lebih jelas bahawa perjanjian AI berskala besar sedang bergerak daripada pengumuman kepada hasil.

Saham juga boleh bertindak balas terhadap sentimen sektor AI yang lebih luas. Jika pelabur kekal yakin terhadap perbelanjaan infrastruktur AI, AMD mungkin terus menarik pembeli ketika penurunan. Jika pasaran mula mempersoalkan perbelanjaan modal AI atau keuntungan awan, saham cip berpenilaian tinggi mungkin menghadapi tekanan secara bersama.

Unjuran Saham AMD: Konstruktif, Tetapi Teregang

Tinjauan jangka pendek bagi saham AMD kekal konstruktif selagi pertumbuhan pusat data kekal kuat dan panduan terus mengatasi jangkaan. Syarikat telah menunjukkan bahawa permintaan AI bukan lagi sekadar janji masa depan. Ia sudah membantu memacu hasil, pendapatan, dan keyakinan pelabur.

Kes asasnya ialah AMD kekal sebagai dagangan “catch-up” AI yang utama. Hasil pusat data sepatutnya terus menyokong sentimen, manakala perkongsian OpenAI dan Meta mengukuhkan naratif pertumbuhan jangka panjang. Jika margin kasar bertambah baik dan penempatan AI meningkat skala mengikut masa, saham boleh terus mengekalkan premium penilaian.

Kes berhati-hati ialah jangkaan kini tinggi. Saham AMD mungkin bergelut jika pertumbuhan pusat data perlahan, panduan S2 gagal meningkat lagi, margin kasar mengecewakan, atau pelabur merasakan penilaian telah mendahului pendapatan. Persaingan daripada NVIDIA juga kekal sebagai risiko teras.

Kes bull untuk AMD tidak lagi bergantung pada sama ada permintaan AI itu nyata. Perbahasan itu sudah selesai. Kes bull kini bergantung pada disiplin margin, masa penempatan, dan sama ada hyperscaler benar-benar mahukan sumber kedua yang berkekalan atau sekadar alat rundingan terhadap NVIDIA. Ini soalan yang lebih senyap, dan jawapannya tidak akan hadir dalam satu laporan pendapatan sahaja.

AMD telah layak memperoleh rali itu. Mempertahankannya ialah tugas yang berbeza.

Apa Yang Pedagang Patut Pantau Seterusnya

Pedagang patut memantau sama ada AMD boleh mengekalkan pertumbuhan hasil pusat data pada kadar yang kukuh. Ini isyarat paling jelas bahawa naratif infrastruktur AI masih utuh.

Mereka juga patut menjejak margin kasar. Kenaikan melepasi julat panduan semasa akan menjadikan rali lebih mudah dipertahankan, manakala kualiti margin yang lebih lemah boleh mendedahkan risiko penilaian.

Isyarat ketiga ialah kemajuan penempatan pelanggan. OpenAI dan Meta telah memberikan AMD pelan hala tuju AI yang lebih kukuh, tetapi pasaran mahukan bukti bahawa penempatan ini bertukar menjadi penghantaran, hasil, dan pesanan berulang.

Soalan Lazim

Mengapa Saham AMD Naik?

Saham AMD naik kerana syarikat melaporkan pendapatan S1 2026 yang lebih kukuh, pertumbuhan pusat data yang lebih pantas, dan panduan hasil S2 yang lebih baik daripada jangkaan. Permintaan AI kini lebih jelas terlihat dalam hasil serta jangkaan pelabur.

Adakah AMD Saham AI?

Ya. AMD semakin didagangkan sebagai saham infrastruktur AI berikutan CPU pusat data, GPU Instinct, sistem berskala rak, serta perkongsian utama dengan OpenAI dan Meta. Perniagaan PC dan permainan tradisionalnya masih penting, tetapi pertumbuhan pusat data kini memacu naratif utama pelabur.

Bolehkah AMD Bersaing Dengan NVIDIA?

AMD boleh bersaing dengan NVIDIA, tetapi ia tidak perlu mengatasi NVIDIA untuk saham ini menjadi. Kes yang lebih kukuh ialah AMD menjadi pembekal kedua yang boleh dipercayai untuk hyperscaler yang mahukan lebih kapasiti cip AI dan kepelbagaian pembekal.

Apakah Risiko Utama Untuk Saham AMD?

Risiko utama ialah penilaian. AMD mempunyai pertumbuhan yang kuat, tetapi saham sudah mencerminkan jangkaan tinggi. Sebarang kelembapan hasil pusat data, kelemahan margin, atau kelewatan penempatan GPU AI boleh menekan harga saham.

Mula berdagang sekarang – Klik