Industri paparan pernah membina antara infrastruktur pembuatan paling maju di dunia — bilik bersih berskala besar, barisan litografi berketepatan tinggi, serta sistem pengendalian kaca — semuanya untuk menghasilkan skrin yang kemudian menjadi kebiasaan dalam telefon pintar, TV, komputer riba dan papan tanda digital luar (out-of-home). Selama beberapa dekad, paparan ini menggerakkan segala-galanya daripada ruang tamu hingga papan iklan, namun perniagaan itu beransur-ansur menjadi dikomoditikan, dengan margin yang ketat dan persaingan global yang sengit.

Hari ini, AI memberi infrastruktur ini hayat kedua: ia menggerakkan lantai kilang yang pintar, membolehkan pembungkusan semikonduktor termaju, malah menukar keseluruhan kilang panel menjadi pusat data. Apa yang dahulu perniagaan “yang paling murah yang menang”, kini sedang diubah guna untuk “yang paling bijak yang menang”.

Lantai Kilang Baru Saja Bertukar Tangan

Di SID Display Week 2026 di Los Angeles, BOE Technology Group menganjurkan forum AI+ pertama industri paparan, melancarkan strategi “AI Plus” yang dibina berasaskan Blue Whale Foundation Model untuk pembuatan, produk dan operasi. Lebih 30 inovasi “pertama di dunia” atau “pertama dalam industri” dipamerkan, dengan 65% merupakan debut industri. Tumpuan utamanya bukan panel. Ia ialah sistem pengeluaran berkuasa AI yang mengendalikan pengesanan kecacatan, risiko rantaian bekalan, pengurusan kualiti dan pengoptimuman tenaga merentas rangkaian kilang BOE.

BOE bukan bersendirian. SID sendiri menyatakan AI kini diaplikasikan merentas keseluruhan proses pembangunan paparan, daripada penemuan bahan hingga hasil pembuatan (yield) dan pengoptimuman prestasi masa nyata. Samsung Display, LG Display, TCL CSOT, dan Visionox semuanya mempamerkan penyelesaian bersepadu AI. Mesej daripada perhimpunan tahunan terbesar industri itu sebulat suara: pengeluar panel bukan lagi sekadar menghantar skrin.

Beberapa minggu sebelumnya, isyarat yang lebih ketara datang daripada The Elec. Samsung Display dan LG Display sedang menilai peluang interposer kaca dalam pasaran pembungkusan semikonduktor termaju, ketika permintaan cip AI mendorong kekurangan berterusan kapasiti pembungkusan 2.5D dan 3D. Syarikat paparan bukan sahaja mengautomasikan perniagaan sedia ada. Mereka sedang meneroka kemasukan ke rantaian bekalan semikonduktor itu sendiri.

Daripada Bilik Bersih kepada Rak Pelayan

Untuk memahami mengapa ini penting, pertimbangkan sejarah industri:

- Jepun mendominasi pembuatan LCD. Kilang Sakai milik Sharp, dibuka pada 2009, ialah loji generasi ke-10 pertama di dunia. Pada awal 2010-an, syarikat Jepun menguasai lebih 40% bahagian pasaran LCD global.

- China menyertai persaingan. BOE dan TCL Huaxing membina kilang berskala besar yang disokong subsidi kerajaan, mencetuskan perang harga. Menjelang 2025, China mendominasi pengeluaran LCD global, menolak pengeluar panel Jepun ke pinggiran.

Tindak balasnya dramatik. Tapak Sakai Sharp, yang suatu ketika digelar “ibu kota LCD”, sedang ditukar menjadi ruang pusat data AI, dengan deretan rak pelayan menggantikan bilik bersih tempat panel dahulu dihasilkan. Ini bukan metafora. Ini ialah pengubahgunaan literal infrastruktur pembuatan paparan untuk era AI.

Inilah corak yang sedang berlaku di seluruh industri, dalam bentuk yang berbeza:

| Peralihan | Apa yang berlaku | Siapa |

| Pembuatan berkuasa AI | AI mengendalikan pengesanan kecacatan, pengoptimuman yield, perancangan pengeluaran, pengurusan tenaga, serta membolehkan produk paparan lebih pintar (penjejakan mata, kecerahan adaptif, 3D tanpa kaca) | BOE (model Blue Whale), Samsung (perkongsian digital twin dengan Nvidia) |

| Kemasukan pembungkusan semikonduktor | Pengeluar paparan memanfaatkan kepakaran puluhan tahun dalam kaca dan fabrikasi berketepatan tinggi untuk membantu membina pembungkusan cip AI | Samsung Display, LG Display menilai interposer kaca |

| Penukaran fizikal | Kilang LCD lama diubah guna sebagai infrastruktur pusat data AI | Sharp (kilang Sakai) |

Dari sisi permintaan, peranti berkuasa AI sedang menarik tempahan panel baharu.

Counterpoint melaporkan penghantaran global cermin mata pintar AR meningkat 98% bagi keseluruhan tahun 2025, dengan penghantaran H2 melonjak 148% tahun ke tahun. Tahun lalu, IDC meramalkan kategori cermin mata pintar berkembang 247.5% sepanjang 2025, didorong model berasaskan AI daripada Meta, Xiaomi dan jenama China yang sedang muncul. Omdia menyatakan bahawa permintaan PC mudah alih yang dipacu kemajuan AI turut menyumbang kepada pertumbuhan permintaan keluasan paparan. Ini ialah kategori permintaan “pull-through” yang nyata, menandakan peranti AI memerlukan lebih banyak skrin.

Kesempitan Kapasiti Pembungkusan

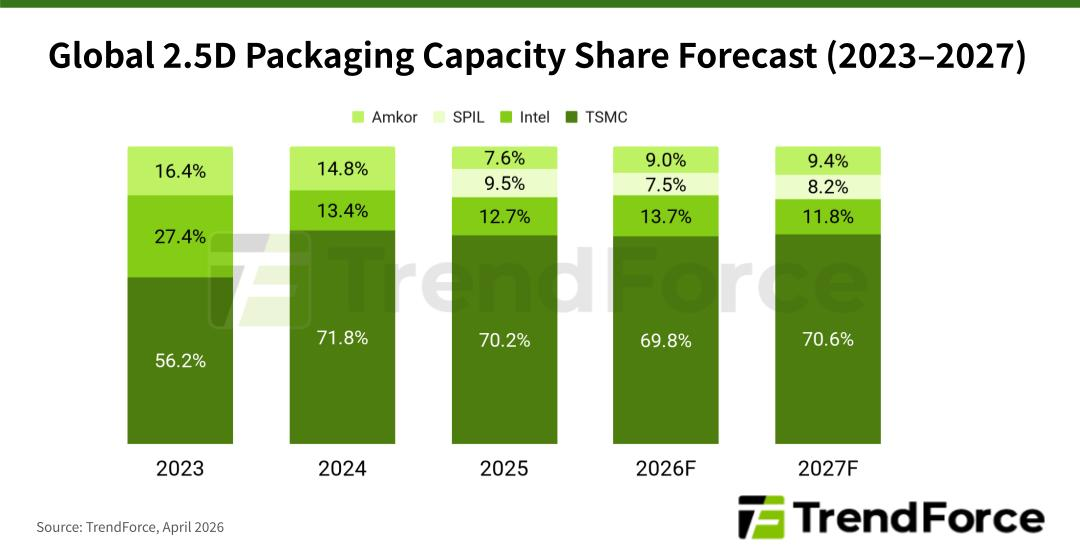

Pembungkusan termaju secara tradisinya didominasi oleh foundri semikonduktor dan syarikat OSAT seperti TSMC, ASE Technology, Amkor. Namun pengeluar paparan sudah berdekad-dekad bekerja dengan substrat kaca, tatasusunan transistor filem nipis (TFT), dan litografi berketepatan tinggi pada skala panel.

TSMC berhasrat meningkatkan kapasiti CoWoS (Chip-on-Wafer-on-Substrate) bulanan daripada sekitar 35,000 wafer pada hujung 2024 kepada 130,000 menjelang hujung 2026 — hampir empat kali ganda output. Walaupun dengan pengembangan itu, Nvidia sahaja dilaporkan telah memperoleh lebih 60% daripada jumlah kapasiti CoWoS bagi 2025 dan 2026. Selebihnya industri berebut baki kapasiti. Permintaan pembungkusan termaju global mencecah sekitar 146,000 setara wafer 300mm sebulan, dengan kadar kekurangan bekalan sekitar 23% dan tempoh menunggu melebihi setahun untuk sebahagian pesanan.

Pasaran di sebalik kesempitan ini berkembang pantas. Bloomberg Intelligence mendapati pasaran pembungkusan termaju 2.5D dan 3D berpotensi berkembang lapan kali ganda kepada AS$80.5 bilion menjelang 2033, dengan kadar pertumbuhan tahunan kompaun 26% yang jauh mengatasi 10% pertumbuhan diunjurkan untuk keseluruhan industri semikonduktor.

Jurang inilah yang menarik pengeluar paparan masuk.

Pengalaman berdekad-dekad mengendalikan substrat kaca, tatasusunan TFT dan litografi berketepatan tinggi memberi perniagaan paparan asas yang bertindih secara langsung dengan keperluan pembungkusan fan-out peringkat panel (FOPLP) dan interposer kaca. Dengan aplikasi komersial pertama pembungkusan termaju berasaskan kaca dijangka menjelang hujung 2027, garis masa untuk kemasukan pasaran yang bermakna semakin jelas.

Beberapa contoh menggambarkan bagaimana ini berlaku:

- Samsung Display sudah menjambatani kedua-dua industri:

- Pelaburan semikonduktor AS$73.24 bilion pada 2026 merentas memori, foundri, dan pembungkusan termaju.

- Kerjasama dengan Nvidia dalam pembangunan AI Factory, memanfaatkan pembuatan digital twin untuk menskalakan pengeluaran.

- Pengenalan pembungkusan Hybrid Copper Bonding, menambah baik rintangan terma sebanyak 20% bagi persekitaran pengkomputeran berprestasi tinggi.

- LG Display berada pada peringkat lebih awal, meneroka peluang interposer kaca, menandakan kemasukan awal tetapi signifikan dari segi struktur ke dalam pembungkusan termaju.

Jika walau satu pengeluar paparan utama berjaya melaksanakan pada skala besar, ia akan mengesahkan laluan untuk yang lain, sambil menambah kapasiti yang besar kepada pasaran yang tidak dijangka mencapai keseimbangan penawaran-permintaan sehingga selepas pertengahan 2027.

Bahagian paling “boleh dilabur” dalam naratif ini bukan AI dalam kilang paparan. Ia ialah pengeluar paparan memasuki pembungkusan semikonduktor kerana jurang bekalan yang menarik mereka masuk adalah sangat besar.

Corak yang Pernah Dilihat Pasaran

Preseden ini telah terserlah melalui TOTO. Awal tahun ini, saham syarikat bilik mandi Jepun itu melonjak hampir 10% selepas penganalisis menonjolkan electrostatic chucks miliknya sebagai penerima manfaat permintaan semikonduktor yang didorong AI.

TOTO tidak menjadi syarikat AI; sebahagian perniagaannya sekadar berada pada titik di mana permintaan AI berganda. Pasaran menilai semula TOTO bukan kerana ia menjadi syarikat AI, tetapi kerana sebahagian perniagaannya berada pada kesempitan pembuatan di mana permintaan AI berganda.

Pengeluar paparan mengikuti lengkung yang sama dengan pertaruhan lebih tinggi.

Perniagaan seramik TOTO ialah pembekal komponen niche. Syarikat paparan pula memiliki kompleks kilang penuh, kepakaran fabrikasi ketepatan tinggi selama beberapa dekad, serta keupayaan substrat kaca yang kini diperlukan industri pembungkusan semikonduktor. Potensi penilaian semula (re-rating) lebih besar, tetapi begitu juga risiko pelaksanaan.

Membina electrostatic chucks ialah perniagaan yang terbukti. Memasuki pembungkusan termaju untuk bersaing dengan Taiwan Semiconductor Manufacturing Company (TSMC) dan Advanced Semiconductor Engineering (ASE) ialah pertaruhan berbilang tahun, intensif modal, tanpa pelanggan terjamin lagi.

Perbezaan yang penting bagi TOTO turut terpakai di sini: nilai tidak terkumpul kepada syarikat yang menyebut AI dalam strategi mereka, tetapi kepada mereka yang berada di mana permintaan berganda, kapasiti kekal ketat, dan penggantian adalah sukar.

Bagi sektor paparan, ini menunjukkan kepada pembekal peralatan dan komponen yang membekalkan peralihan — dan, akhirnya, kepada pengeluar panel yang berjaya menyeberang masuk ke pembungkusan.

Di Mana Pedagang Boleh Mengambil Kedudukan

Polisi domestik China menambah pendorong (tailwind) khususnya untuk BOE. Beijing terus menyalurkan dana ke industri hard-tech, dan dorongan AI BOE sejajar secara langsung dengan keutamaan nasional tersebut. (Untuk konteks hala tuju pendanaan teknologi yang dipacu dasar di China, lihat: Kebangkitan Semula IPO China: Dipacu Inovasi tetapi Ditapis Secara Politik)

Melihat lebih luas dari segi akses, pendedahan yang boleh didagangkan berada dalam rantaian bekalan.

- AMAT berada di persimpangan antara fabrikasi panel paparan dan pembungkusan termaju semikonduktor. Setiap barisan dipertingkat AI mengalir melalui peralatannya.

- TSMC dan UMC mengendalikan pengawal paparan yang semakin kompleks bagi panel berdaya AI.

- NVDA membekalkan infrastruktur pengkomputeran untuk kilang AI dan aliran kerja digital twin.

- LPL menawarkan pendedahan langsung kepada OLED dan ciri bersepadu AI tetapi menanggung risiko margin apabila pembuatan berasaskan AI menjadi standard.

- AAPL dan HPQ memperoleh manfaat secara tidak langsung daripada kualiti panel dan kecekapan yang lebih baik.

Polisi domestik China menambah pendorong (tailwind) khususnya untuk BOE. Beijing terus menyalurkan dana ke industri hard-tech, dan dorongan AI BOE sejajar secara langsung dengan keutamaan nasional tersebut. (Untuk konteks hala tuju pendanaan teknologi yang dipacu dasar di China, lihat: Kebangkitan Semula IPO China: Dipacu Inovasi tetapi Ditapis Secara Politik)

Apa yang Masih Perlu Dibuktikan

Pandangan optimistik: teknologi paparan sedang dicipta semula, dengan infrastruktur legasi dan pengetahuan proses menemui tujuan baharu apabila permintaan AI mengatasi bekalan semikonduktor tradisional.

Pandangan berhati-hati: ini mungkin strategi kelangsungan hidup yang disaluti bahasa AI. Menukar semakan interposer kaca kepada hasil ialah cabaran berbilang tahun dan berbilion dolar.

Isyarat untuk diperhatikan:

- Panduan AMAT dan ASML: Jika laporan suku tahunan mengasingkan pelaburan AI berkaitan paparan daripada capex semikonduktor umum, ia menjadi pemangkin yang boleh didagangkan, bukan sekadar topik persidangan.

- Komitmen pembungkusan yang konkrit: Mana-mana pengeluar paparan yang mengumumkan kapasiti pembungkusan dengan kontrak pelanggan sebelum hujung 2027 (garis masa industri bagi aplikasi komersial kaca pertama) membawa nilai isyarat pasaran yang tidak seimbang.

Coraknya konsisten: apabila permintaan AI melebihi kapasiti sedia ada, pasaran mula menilai siapa lagi yang memiliki infrastruktur fizikal dan kepakaran proses untuk menampung jurang tersebut. Pengeluar paparan, rupa-rupanya, memiliki kedua-duanya.

Sama ada mereka boleh menukarkannya kepada pendapatan, itulah dagangannya.

Mula berdagang sekarang – Klik