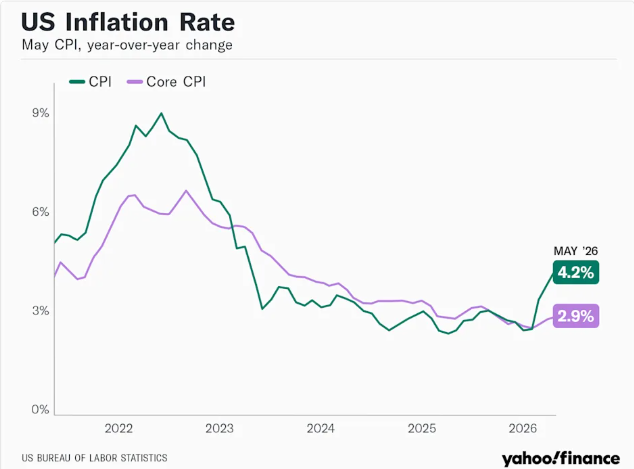

Laporan inflasi terkini Amerika Syarikat memberi kejutan. CPI utama meningkat kepada 4.2% tahun ke tahun pada bulan Mei, berbanding 3.8% pada April. Ini merupakan bacaan inflasi tertinggi dalam kira-kira tiga tahun dan petanda jelas bahawa tekanan harga semakin menjauh daripada sasaran 2% Federal Reserve.

Apa yang menjadikan laporan ini lebih membimbangkan bukan sekadar angka tersebut, tetapi juga trajektori di sebaliknya. Pada Februari, inflasi berada pada 2.4%. Ia meningkat kepada 3.3% pada Mac, kemudian 3.8% pada April, dan kini 4.2% pada Mei.

Ini bukanlah lonjakan sementara. Ia merupakan pecutan inflasi, dan pasaran kini terpaksa menilai semula implikasinya terhadap kadar faedah, aset berisiko dan prospek ekonomi secara keseluruhan.

CPI Utama Mencatat Bacaan Lebih Tinggi Daripada Jangkaan

Sepanjang tahun ini, pelabur berharap inflasi bergerak secara beransur-ansur ke arah yang lebih rendah. Naratif tersebut kini menerima tamparan hebat.

Bacaan CPI utama sebanyak 4.2% tahun ke tahun bukan sahaja melebihi sasaran. Ia menunjukkan bahawa inflasi sedang bergerak ke arah yang tidak dikehendaki pada kadar yang membimbangkan. Dengan setiap laporan bulanan yang menunjukkan peningkatan, semakin sukar untuk berhujah bahawa Fed berada dalam keadaan yang kondusif untuk melonggarkan dasar monetari.

Apabila inflasi semakin menjauh daripada sasaran, hujah untuk pemotongan kadar faedah menjadi semakin sukar untuk dipertahankan tanpa mengira pendapat pelabur bahawa kadar harus diturunkan.

Bagi para pedagang, inilah konteks yang paling penting. Laporan CPI Mei bukan sekadar menimbulkan persoalan mengenai mesyuarat Fed pada Jun. Ia mengubah keseluruhan prospek bagi baki tahun 2026.

CPI Teras Menunjukkan Penyejukan, Laporan Ini Tidaklah Negatif Sepenuhnya

Sebelum membuat kesimpulan yang terlalu luas, penting untuk memahami apa yang sebenarnya ditunjukkan oleh laporan ini di sebalik angka utama.

Terdapat perbezaan penting antara CPI utama dan CPI teras. Inflasi utama merangkumi keseluruhan kumpulan harga pengguna termasuk makanan dan tenaga. CPI teras pula mengecualikan komponen tersebut bagi memberikan gambaran yang lebih jelas mengenai tekanan harga asas dalam ekonomi yang lebih luas. Pada bulan Mei, perbezaan ini memberi kesan yang ketara.

Inflasi teras meningkat 2.9% tahun ke tahun dan hanya 0.2% bulan ke bulan, satu bacaan yang masih agak terkawal dan menunjukkan bahawa kejutan inflasi terkini belum lagi merebak secara meluas ke seluruh ekonomi. Fed pasti akan mengambil perhatian terhadap perkara ini.

Jika inflasi teras kekal stabil atau menunjukkan tanda-tanda penurunan, bank pusat mungkin tidak merasakan keperluan untuk bertindak seagresif yang diperlukan sekiranya semua komponen dalam bakul harga meningkat serentak. Namun begitu, Fed tidak boleh mengabaikan bacaan inflasi utama pada 4.2%.

Kos tenaga memberi kesan kepada pengangkutan, logistik, pengeluaran dan kos input perniagaan. Jika kos ini kekal tinggi untuk tempoh yang panjang, ia akhirnya akan meresap ke dalam ekonomi secara lebih meluas. Laporan ini memberikan sedikit ruang kepada Fed, tetapi masih jauh daripada mencukupi untuk membenarkan pemotongan kadar dalam masa terdekat.

Tenaga Merupakan Punca Utama Masalah Inflasi

Pemacu utama kepada lonjakan inflasi utama pada bulan Mei adalah jelas. Harga tenaga meningkat dengan ketara, dan faktor geopolitik merupakan punca utama perkembangan tersebut.

Penyambungan semula konflik Iran telah mencetuskan ketidakpastian baharu terhadap bekalan minyak global. Pasaran tidak memerlukan konflik berskala penuh untuk mengekalkan harga tenaga pada paras tinggi. Ketidakpastian yang mencukupi untuk mengehadkan aliran bekalan dan mengekalkan kebimbangan dalam kalangan pedagang sudah memadai.

Selagi ketidakpastian ini berterusan, harga minyak berkemungkinan kekal tinggi dan inflasi utama akan terus mencerminkan keadaan tersebut.

Kesan susulannya melangkaui sekadar harga petrol di stesen minyak.

Kos minyak yang lebih tinggi meningkatkan perbelanjaan penghantaran dan pengangkutan, menaikkan kos pengeluaran bagi pengilang, serta meningkatkan kos input dalam hampir setiap sektor ekonomi. Lama-kelamaan, pilihan perniagaan akan semakin berkurangan sehingga ke tahap perlu memindahkan beban kos kepada pengguna.

Inilah risiko yang lebih besar yang ditunjukkan dalam laporan Mei. Masalah segera ialah lonjakan inflasi utama yang didorong oleh tenaga. Kebimbangan yang lebih besar ialah kejutan tenaga hari ini akan bertukar menjadi masalah inflasi yang lebih meluas pada masa hadapan.

Apabila keadaan itu berlaku, menjadi lebih sukar bagi Fed untuk bertindak tanpa mencetuskan pengetatan ketara dalam polisi kewangan.

Trump Berkata Inflasi Boleh Menurun Jika Perang Tamat

Prospek inflasi kini berkait rapat dengan perkembangan geopolitik, dan ini telah menambah satu lagi lapisan ketidakpastian dalam pertimbangan Fed.

Presiden Trump berhujah bahawa inflasi boleh menurun dengan ketara apabila konflik Iran berakhir. Logiknya mudah. Jika perang tamat, aliran bekalan tenaga kembali normal, harga minyak menurun, dan kejutan inflasi utama akan beransur reda. Ini merupakan satu senario yang munasabah dan pasaran tidak menolaknya secara langsung.

Namun, terdapat jurang yang besar antara senario yang munasabah dan ramalan yang boleh dipercayai. Pelabur secara semula jadi enggan menetapkan harga berdasarkan penyelesaian konflik yang masih belum menjadi kenyataan.

Buat masa ini, perang masih berterusan, aliran bekalan minyak masih terhad, dan data inflasi mencerminkan realiti tersebut. Jika satu perjanjian damai yang kukuh muncul dan harga tenaga jatuh dengan pantas sebagai tindak balas, prospek ekonomi boleh berubah dengan ketara.

Sehingga itu berlaku, Fed berdepan dengan kadar inflasi utama yang sedang meningkat dan perlu menetapkan dasar berdasarkan data yang tersedia, bukannya data yang diharapkan. Ini meninggalkan ruang yang sangat terhad untuk pelonggaran dasar walaupun kejutan tenaga akhirnya terbukti bersifat sementara.

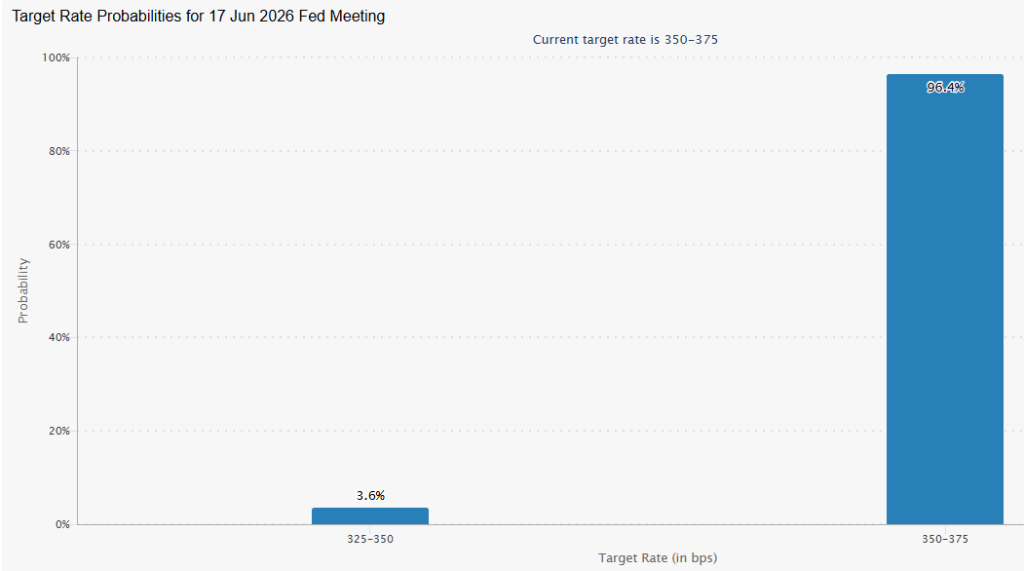

Gambaran CME FedWatch: Tiada Pemotongan Pada Jun

Pasaran telah bertindak pantas untuk melaraskan jangkaan terhadap Fed susulan laporan CPI Mei, dan kebarangkalian dalam CME FedWatch menggambarkan keadaan dengan jelas.

Bagi mesyuarat pada 17 Jun, terdapat kebarangkalian 96.4% Fed akan mengekalkan kadar faedah tanpa perubahan. Dengan inflasi utama pada 4.2% dan pasaran buruh yang masih kental, tiada asas yang kukuh untuk pemotongan kadar pada peringkat ini. Keputusan tersebut pada dasarnya sudah pun diambil kira oleh pasaran. Tiada lagi unsur kejutan bagi mesyuarat Jun.

Jangkaan Julai Menunjukkan Risiko Kenaikan Kadar Yang Kecil Tetapi Ketara

Mesyuarat pada 29 Julai merupakan titik di mana pemerhatian data menjadi lebih menarik. Pasaran masih menjangkakan tiada perubahan kadar, dengan kebarangkalian 84.3% bahawa Fed akan mengekalkan kadar semasa. Namun begitu, kebarangkalian pemotongan kadar telah merosot kepada hanya 3.3%, manakala kebarangkalian kenaikan kadar meningkat kepada 12.3%.

Ketidakseimbangan ini wajar diberi perhatian. Kebarangkalian kenaikan kadar bukanlah senario asas, dan pasaran tidak menjangkakan pengetatan dasar dalam masa terdekat. Namun hakikat kebarangkalian kenaikan kadar kini lebih tinggi daripada kebarangkalian pemotongan kadar menunjukkan perubahan sentimen yang ketara.

Ia mencerminkan pasaran yang tidak lagi sekadar membincangkan bila kadar akan dipotong. Kini, pasaran mula mempertimbangkan secara serius kemungkinan bahawa langkah seterusnya mungkin adalah kenaikan kadar jika inflasi terus bergerak mengikut trajektori semasa. Bagi pedagang yang telah membuat posisi berdasarkan kitaran pemotongan kadar, ini merupakan perubahan penting dalam landskap makroekonomi.

Kebarangkalian Akhir Tahun Menunjukkan Kadar Tinggi Untuk Tempoh Lebih Lama

Apabila melihat sehingga penghujung tahun 2026, data FedWatch menjadi lebih menarik. Menjelang Disember, pasaran menetapkan kebarangkalian 68% bahawa kadar faedah akan lebih tinggi berbanding hari ini, 30.8% bahawa kadar kekal sama, dan hanya 1.2% bahawa kadar akan lebih rendah.

Ini merupakan perubahan yang ketara berbanding beberapa bulan lalu apabila pemotongan kadar menjadi naratif utama dan pelabur berdebat sama ada Fed akan mengurangkan kadar sebanyak dua atau tiga kali sebelum akhir tahun.

Kini, senario asas telah berubah sepenuhnya. Pasaran tidak lagi bertanya bila pemotongan kadar akan berlaku. Sebaliknya, ia mula bertanya sama ada Fed mungkin perlu mengetatkan dasar lebih lanjut sebelum episod inflasi ini benar-benar berakhir.

Bagi pasaran ekuiti, perkara ini amat penting.

Kadar faedah yang kekal tinggi lebih lama mengurangkan sokongan kecairan yang selama ini membantu penilaian pasaran, meningkatkan kos pinjaman untuk perniagaan dan pengguna, serta mengecilkan gandaan penilaian yang sanggup dibayar oleh pelabur terhadap pendapatan masa depan. Indeks yang didominasi saham teknologi dan sektor berorientasikan pertumbuhan sangat terdedah memandangkan penilaian mereka amat sensitif terhadap perubahan kadar faedah.

Mengapa Data Pekerjaan Yang Kukuh Boleh Menjadi Berita Buruk Untuk Pasaran

Salah satu dinamik yang paling bertentangan dengan logik biasa dalam persekitaran semasa ialah cara pasaran bertindak balas terhadap data ekonomi yang kukuh.

Dalam keadaan biasa, data pekerjaan yang kukuh akan dianggap sebagai petanda kesihatan ekonomi yang baik. Namun dalam persekitaran semasa, pasaran buruh yang mantap sebenarnya mengurangkan insentif Fed untuk menurunkan kadar faedah.

Akibatnya, laporan pekerjaan yang kukuh boleh menyebabkan saham jatuh kerana pelabur melihatnya sebagai pengesahan Fed tidak mempunyai sebab untuk melonggarkan dasar dalam masa terdekat.

Keadaan sebaliknya juga benar.

Laporan pekerjaan yang lemah kadangkala boleh mendorong kenaikan pasaran, bukan kerana berita ekonomi yang buruk dianggap positif, tetapi kerana ia memberi isyarat bahawa Fed akhirnya mungkin mempunyai alasan yang diperlukan untuk memulakan pelonggaran dasar. Ia mungkin kelihatan paradoks, tetapi inilah realiti mandat Fed: kestabilan harga dan pasaran buruh yang sihat.

Pada masa ini, inflasi masih jauh melebihi sasaran manakala pasaran pekerjaan kekal sihat secara keseluruhan. Gabungan ini memberikan Fed sangat sedikit alasan untuk bertindak. Sehingga salah satu daripada keadaan tersebut berubah secara ketara, pasaran berkemungkinan kekal dalam corak menunggu sambil kadar yang tinggi untuk tempoh lebih lama terus menjejaskan sentimen.

Ujian Sebenar Warsh Mungkin Bermula Selepas Perang Berakhir

Bagi Pengerusi Fed yang bakal mengambil alih, Kevin Warsh, laporan CPI Mei memberikan alasan yang kukuh untuk mengekalkan kadar faedah semasa. Inflasi utama masih jauh melebihi sasaran, harga tenaga kekal tidak menentu, dan pasaran buruh belum cukup lemah untuk beralih segera ke pelonggaran dasar.

Mengekalkan kadar pada tahap semasa dalam keadaan ini merupakan keputusan yang paling mudah dipertahankan. Malah dari sudut politik, Trump mungkin bersedia menerima pendekatan menunggu selagi perang terus mengganggu harga tenaga dan jangkaan inflasi.

Namun tekanan sebenar terhadap Warsh berkemungkinan meningkat selepas konflik tersebut berakhir. Trump telah menyatakan dengan jelas beliau menjangkakan inflasi akan menurun dengan cepat apabila aliran tenaga kembali normal. Jika dan apabila keadaan itu berlaku, tekanan politik untuk menurunkan kadar faedah akan meningkat dengan ketara. Pada ketika itulah kredibiliti Warsh sebagai Pengerusi Fed akan benar-benar diuji.

Jika inflasi menurun dengan cepat dan meyakinkan selepas perang tamat, laluan ke hadapan menjadi lebih jelas. Namun jika inflasi teras kekal degil, atau jika kejutan tenaga telah pun merebak ke dalam tekanan harga yang lebih meluas, Fed mungkin masih enggan menurunkan kadar walaupun situasi geopolitik telah reda.

Ini meletakkan Warsh dalam kedudukan yang benar-benar mencabar. Beliau akan terperangkap antara tekanan politik yang semakin meningkat untuk kadar yang lebih rendah dan tanggungjawab institusi untuk mengekalkan kredibiliti Fed dalam memerangi inflasi.

Taruhannya melangkaui dasar monetari domestik. Jika pasaran mula percaya bahawa Fed menurunkan kadar faedah kerana tekanan politik dan bukannya kerana inflasi benar-benar terkawal, keyakinan terhadap dolar AS boleh merosot dengan ketara.

Kredibiliti Federal Reserve dan kekuatan dolar AS saling berkait rapat, dan sebarang persepsi bahawa yang pertama sedang terjejas akan segera memberi kesan kepada yang kedua.