Coherent telah menghabiskan beberapa dekad menghasilkan komponen “tidak glamor” yang menggerakkan cahaya melalui kaca: sistem laser untuk lantai kilang, bahan kejuruteraan, dan komponen optik untuk rangkaian telekom. Sejak beberapa bulan kebelakangan ini, pasaran mula memperlakukannya sebagai sesuatu yang lebih besar.

COHR telah melonjak antara 350% hingga 520% bergantung pada titik permulaan, saham itu menyertai S&P 500 pada Mac 2026, dan kini didagangkan sekitar AS$427, melebihi purata sasaran harga penganalisis sekitar AS$380.

Apabila harga melepasi unjuran penganalisis, ia menuntut penilaian semula. Saham yang didagangkan di atas sasaran konsensus adalah luar biasa, dan jurang itu mengubah jenis pertaruhan yang anda buat. Ia mencadangkan pasaran mungkin sedang menilai satu naratif yang belum sepenuhnya terpantul dalam model penganalisis. Atau ia mungkin menunjukkan harga bergerak lebih laju daripada asas perniagaan.

Pandangan lama mudah: ia pembekal optik yang terlepas pandang dan berpotensi dinilai semula. Kes itu sudah pun berlaku. Soalan baharu lebih sukar. Adakah Coherent sedang menjadi nama strategik dalam infrastruktur AI, atau pasaran telah menolak saham ini terlalu jauh mendahului bukti?

Nvidia meletakkan angka padanya

Penilaian semula yang mengubah Coherent mempunyai pencetus yang jelas.

Pada Mac 2026, Nvidia mengambil pegangan ekuiti AS$2 bilion dalam Coherent dan menandatangani perjanjian bekalan berbilang tahun untuk optik co-packaged serta optical circuit switching. Komitmen lebih luas itu dilaporkan bernilai lebih AS$6.5 bilion hingga penghujung dekad ini

Kontrak bekalan sahaja sudah cukup menonjol. Tetapi pegangan ekuiti, bersama akses kepada kapasiti, menghantar isyarat yang lebih kuat. Nvidia bukan sekadar membuat pesanan; ia “mengunci” akses kepada pengeluar yang nampaknya sukar diganti. Perjanjian itu turut membawa bahasa pembuatan dan R&D di AS, yang penting dalam iklim di mana fotonik, dan semikonduktor di sebalik tabir dianggap strategik dan bukan sekadar perindustrian.

Perbezaan pembekal-berbanding-platform menerangkan perubahan cara pasaran melihat Coherent. Pembekal komponen biasanya dinilai berdasarkan volum dan margin. Pembekal infrastruktur yang “jarang” boleh menarik penilaian lebih tinggi kerana peranan masa depannya dalam sistem. Pasaran kini mula menerapkan kerangka kedua itu kepada sebuah syarikat yang, dari segi hasil, masih banyak beroperasi dalam kerangka pertama.

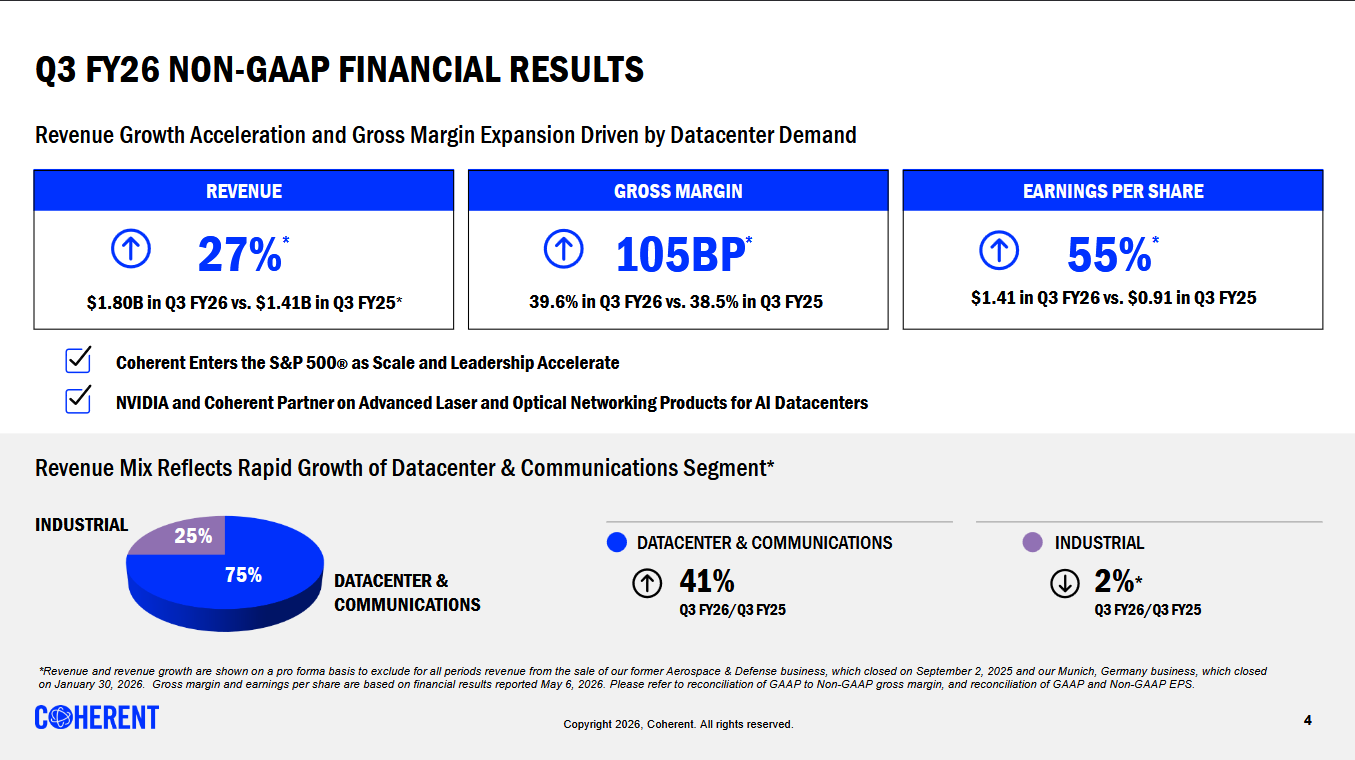

Angka di sebalik keterujaan itu memang nyata. Suku fiskal Q3 2026 Coherent (dilaporkan Mei 2026) menunjukkan permintaan lebih kukuh dan keuntungan yang bertambah baik.

Syarikat turut membimbing hasil fiskal Q4 kepada AS$1.91 bilion hingga AS$2.05 bilion. Pengurusan menjangka pertumbuhan fiskal 2027 mengatasi fiskal 2026. Ia juga menekankan tunggakan pesanan (backlog) yang berlanjutan hingga 2028 dan nisbah book-to-bill yang sekitar 4x pada awal tahun.

Angka-angka itu menyokong hujah penilaian yang lebih tinggi. Namun ia juga menaikkan piawaian untuk keputusan masa depan. Dengan saham sudah dinilai untuk pertumbuhan, kelewatan, margin lebih lemah, atau penukaran tunai yang hambar akan lebih memberi kesan.

Kedudukan Coherent dalam rantaian

Peranan Coherent bermula di dalam pusat data AI.

Satu kluster AI terdiri daripada ribuan cip yang perlu bertukar data tanpa henti. Apabila cip menjadi lebih pantas, kekangan beralih daripada kuasa pengkomputeran kepada pergerakan data. Maklumat mesti bergerak antara cip, rak dan bangunan tanpa kehilangan kelajuan atau menggunakan kuasa berlebihan.

Di sinilah optik memainkan peranan. Data bergerak melalui gentian kaca sebagai cahaya. Seseorang perlu menghasilkan komponen yang menukar isyarat elektrik kepada cahaya dan sebaliknya pada skala pusat data.

Ketersambungan optik ialah lapisan Coherent.

Syarikat ini tidak membina model AI, mereka cip cip, atau mengendalikan platform awan. Ia membekalkan komponen optik yang membantu infrastruktur AI berfungsi. Ini termasuk transceiver, laser, dan komponen pensuisan yang digunakan untuk menggerakkan data di dalam dan antara pusat data.

Rantaian permintaan adalah langsung:

Apabila hyperscaler memperuntukkan berbilion untuk kluster AI baharu, sebahagian perbelanjaan itu mesti mengalir kepada pihak yang mampu membekalkan optik—dan Coherent ialah antara senarai pendek syarikat yang boleh melakukannya pada volum dan kelajuan yang diperlukan. Apabila pengkomputeran AI berkembang, lebih banyak cip dipadatkan dalam kluster, mewujudkan lebih banyak pergerakan data antara sistem. Ini meningkatkan keperluan untuk pautan optik berkelajuan tinggi, yang menyokong permintaan bagi pembekal seperti Coherent.

Apabila dilihat sebagai kritikal, produk mereka boleh menjadi sukar diganti. Optik berkelajuan tinggi bukan komoditi mudah yang boleh disumberkan oleh hyperscaler dalam masa semalaman. Pembekal memerlukan skala, kedalaman teknikal dan kapasiti pembuatan. Ini membantu menerangkan mengapa Nvidia memilih untuk melabur dalam Coherent, bukannya sekadar membuat pesanan.

Namun begitu, ini tetap kedudukan seorang pembekal. Coherent mendapat manfaat apabila perbelanjaan infrastruktur AI meningkat, tetapi ia kekal sebagai satu pautan dalam pembinaan milik syarikat lain. Inilah yang menjadikan peluang itu menarik, dan penilaian itu sensitif.

Mengapa optik co-packaged penting

Untuk memahami mengapa Nvidia mahukan akses dan bukan sekadar produk, ia membantu melihat apa yang sedang berubah di dalam pusat data AI.

Apabila cip menjadi lebih pantas, “bottleneck” beralih daripada pengiraan kepada sambungan: bagaimana membawa data antara cip dan merentas rak tanpa membakar kuasa berlebihan. Transceiver optik pluggable tradisional—modul yang menukar isyarat elektrik kepada cahaya—berada di pinggir sistem dan semakin menjadi faktor pengehad kepada kuasa dan ketumpatan.

Optik co-packaged, atau CPO, memindahkan enjin optik terus bersebelahan cip suis, memendekkan jarak perjalanan isyarat elektrik dan mengurangkan pembaziran kuasa. Ia adalah salah satu daripada beberapa pendekatan, semuanya menuju matlamat yang sama: membawa cahaya lebih hampir kepada silikon:

- Optik co-packaged (CPO): enjin optik diletakkan betul-betul di sebelah cip suis, mengurangkan kehilangan kuasa dan jarak isyarat.

- Optik near-packaged: enjin digerakkan dekat dengan cip tetapi tidak terus pada pakej, satu langkah pertengahan ke arah integrasi penuh.

- Fotonik silikon: fungsi optik dibina terus ke dalam silikon, mengecilkan saiz dan kos pada skala.

Yang mendasari ketiga-tiganya ialah komponen pemancar cahaya yang dibuat daripada indium fosfida, sebuah semikonduktor yang jauh lebih baik menghasilkan cahaya berbanding silikon, dan Coherent sedang berlumba untuk mengembangkan jumlah yang boleh dihasilkan syarikat. Inilah peralihan yang Coherent sedang diposisikan, dan sebab itulah perjanjian Nvidia memfokuskan CPO secara khusus.

Meneroka bagaimana infrastruktur AI telah meneroka sumber huluan.

Peluang itu besar, tetapi sebahagian besarnya masih di hadapan. Menurut pelan hala tuju Coherent, hasil CPO scale-out bermula pada separuh kedua kalendar 2026. CPO scale-up dijangka pada separuh kedua 2027. Sistem multi-rail sepatutnya mula menyumbang pada awal 2027, dengan produk pengurusan terma (thermal-management) kemudian pada tahun yang sama.

Coherent berkata enjin baharu ini berpotensi menambah lebih AS$20 bilion kepada pasaran boleh alamat (addressable market) syarikat, di atas asas sedia ada melebihi AS$50 bilion. Ini adalah anggaran 2030, bukan hasil semasa.

Peluang itu besar dan sebahagian besarnya masih di hadapan syarikat—yang tepatnya menjadikan penilaian lebih kepada soal keyakinan terhadap pelaksanaan, bukannya bacaan terhadap keputusan semasa.

Model perlahan atau harga terlalu “regang”?

Di sinilah pelabur yang munasabah berpecah.

Satu pandangan ialah penganalisis masih ketinggalan. Mengikut logik ini, pasaran sudah pun menyedari Coherent bukan lagi sekadar pembekal fotonik kitaran. Ia kini sebahagian daripada pembinaan infrastruktur AI.

Penyokong kem ini merujuk kepada sasaran penganalisis yang meningkat, pelaburan Nvidia, backlog yang kukuh, dan peranan syarikat dalam ketersambungan optik. Sasaran meningkat pantas (banyak firma menaikkannya sepanjang 2026, dan J.P. Morgan berhujah kebimbangan mengenai kelewatan penerimaan optik co-packaged adalah dibesar-besarkan sambil mengekalkan penarafan Overweight). Jika perniagaan Coherent telah berubah secara struktur, harga pasaran mungkin sedang mendahului model, bukannya mengabaikannya.

Pandangan satu lagi lebih berhati-hati. Coherent tetap sebuah pembekal. Ia tidak mengawal platform AI itu sendiri. Saham pembekal boleh menangkap nilai besar semasa pembinaan infrastruktur, tetapi juga boleh jatuh cepat apabila pelabur mempersoalkan margin, masa, atau ketahanan permintaan.

Ini menjadikan pelaksanaan sebagai risiko utama. Pencetus penurunan utama mungkin bukan minat terhadap AI yang pudar. Ia mungkin panduan yang lebih lembut, peningkatan kapasiti yang lebih perlahan, margin yang lebih lemah, penukaran tunai yang buruk, atau kelewatan menukar backlog kepada produk yang dihantar.

Penilaian menjadikan pertikaian itu nyata. Coherent didagangkan pada gandaan yang tinggi berdasarkan pendapatan semasa—jenis yang hanya masuk akal jika pertumbuhan terus berganda—dan gandaan itu mengecil dengan ketara berbanding anggaran masa hadapan apabila pendapatan meningkat. Dengan kata lain, harga sudah pun mengandaikan pelan hala tuju di atas akan dihantar.

Kedua-duanya boleh benar serentak, menjadikan volatiliti saham ini menarik dan bukannya jelas. Satu cara kasar untuk meletakkan kedua-dua kes bersebelahan:

| Bacaan bull | Bacaan bear | |

| Jurang harga vs sasaran | Model ketinggalan berbanding penilaian semula sebenar | Harga mendahului perniagaan |

| Perjanjian Nvidia | Pengesahan dan permintaan “terkunci” | Satu pelanggan, risiko kepekatan |

| Pelan hala tuju CPO/multi-rail | SAM bertambah, ruang pertumbuhan bertahun-tahun | Hasil sebahagian besarnya belum terbukti, berat pada separuh kedua |

| Pencetus penurunan | Capex AI merosot (tidak mungkin dalam masa terdekat) | Satu suku yang lemah pada margin atau ramp |

Bukti nilai sebenar tidak akan datang daripada tajuk berita AI yang umum. Ia akan datang daripada margin kasar, penukaran kapasiti, produk yang dihantar, dan aliran tunai operasi. Bacaan seterusnya yang lebih jelas datang pada 13 Ogos 2026, apabila Coherent melaporkan fiskal Q4.

Enjin pertumbuhan lain yang berpotensi

Sebelum pusat data AI mendominasi berita, syarikat optik hidup dan mati mengikut kitaran telekom. Untuk sebahagian besar sejarah syarikat, perbelanjaan modal telekom ialah kitaran yang membentuk perniagaan. Coherent masih bergantung pada teknologi teras yang sama untuk menyokong rangkaian telekom yang membawa trafik telefon dan internet. Ia juga menyokong pautan pusat data yang kini memacu naratif AI.

Sehubungan itu, tidak menghairankan jika telekom dilihat sebagai enjin pertumbuhan kedua yang berpotensi. Logiknya mudah. Jika perbelanjaan operator pulih, Coherent memperoleh satu lagi sumber permintaan di samping ledakan pusat data AI. Itu akan memberi keseimbangan yang lebih baik kepada perniagaan dan mengurangkan kebergantungan pada satu pasaran.

Namun data belum menyokong pandangan itu. Dell’Oro Group mengunjurkan capex telekom global susut sekitar 2% pada 2026 dan berkembang pada kira-kira 1% CAGR hingga 2030. Operator kekal berhati-hati selepas beberapa tahun pelaburan besar dalam 5G dan gentian. Ini tidak menunjukkan pemulihan kukuh. Ia lebih kelihatan seperti “plateau” yang diurus, dengan operator menumpu kepada mengoptimumkan apa yang sudah dibina berbanding menambah kapasiti baharu berskala besar.

Namun begitu, kaitan telekom tidak hilang. Ia berubah bentuk.

Pengangkutan optik (optical transport)—infrastruktur jarak jauh dan metro yang Coherent bekalkan—masih berkembang. Tetapi sumber pertumbuhan itu telah beralih. Operator tradisional bukan lagi enjin utama. Hyperscaler dan pengendali awan kini memacu sebahagian besar permintaan, menyumbang kira-kira separuh pertumbuhan hasil peralatan telekom pada 2025. Seperti dihuraikan penganalisis Dell’Oro, permintaan hyperscaler telah berhenti menjadi “offset” kitaran dan menjadi enjin utama.

Bagi Coherent, ini mengecilkan naratif diversifikasi. Pertumbuhan terikat kepada bahagian perbelanjaan optik yang sedang berkembang—itu berita baik—tetapi enjin kedua yang dibayangkan pelabur sebenarnya ialah permintaan AI yang sama dengan label berbeza. Jika capex hyperscaler perlahan, tiada “kusyen” telekom berasingan untuk menahan kejatuhan. Justeru pertaruhan terhadap Coherent lebih pekat daripada yang disangka berdasarkan warisan telekomnya.

Bagaimana memerhati Coherent dari sini

Ringkaskan kepada satu baris: Coherent membekalkan pembinaan AI; ia tidak mentakrifkannya. Kedudukan ini kukuh ketika modal mengalir masuk ke infrastruktur pusat data. Ia juga kedudukan yang sensitif apabila pelabur mula mempersoalkan kadar atau keuntungan perbelanjaan tersebut. Saham pembekal sering merasai perubahan sentimen itu lebih awal berbanding syarikat platform.

Perpecahan bull-bear tidak diselesaikan melalui hasil, kerana panduan sudah pun membayangkan ia akan meningkat. Ia diselesaikan oleh sama ada margin kasar bertahan hampir 40%, sama ada peningkatan kapasiti indium fosfida bertukar menjadi produk yang dihantar, dan sama ada aliran tunai operasi mengesahkan pendapatan itu nyata dan bukan sekadar catatan. Margin yang lembut atau ramp yang lebih perlahan akan memberi kem berhati-hati bukti; penukaran yang bersih akan menolak model penganalisis menghampiri harga, bukannya sebaliknya. Pemangkin bertarikh seterusnya ialah laporan fiskal Q4 pada 13 Ogos 2026.

Juga wajar diingat, Coherent tidak bergerak bersendirian. Rangkaian optik bergerak sebagai “bakul”: Lumentum dan nama komponen yang lebih luas naik turun dengan sentimen capex hyperscaler yang sama, jadi satu tajuk Nvidia atau satu laporan hyperscaler yang mengecewakan cenderung menilai semula keseluruhan kumpulan serentak. Korelasi itu ialah tanda paling jelas bahawa pasaran memperlakukan ketersambungan optik sebagai dagangan rantaian bekalan AI, bukan koleksi syarikat individu—peralihan tepat yang dizahirkan oleh saham ini.

Mendagangkan Tema

Tawaran terkini VT Markets 39 produk baharu menyediakan CFD untuk Coherent (COHR) dan Lumentum (LITE). Muat turun aplikasi kami untuk memetak pergerakan kumpulan optik dan membuat ramalan tanpa memiliki saham asas.

Oleh kerana kedua-dua nama bergerak sebagai bakul yang berkorelasi, posisi tersebut sebenarnya ialah dua ekspresi dagangan rantaian bekalan AI yang sama. Bagi saham yang setakat Coherent, yang boleh bergerak dua digit dalam seminggu hanya kerana sentimen, leveraj memotong kuat dalam kedua-dua arah. Korelasi yang sama yang menjadikan bakul mudah dibaca juga bermakna satu tajuk sektor boleh menggerakkan posisi dengan cepat.

Ketik untuk Rumusan Pedagang!

Apakah yang Coherent lakukan?

Coherent membekalkan laser, transceiver, komponen optik dan teknologi berkaitan yang digunakan dalam rangkaian telekom, kilang dan pusat data. Peranannya dalam infrastruktur AI berkait dengan membantu data bergerak lebih pantas antara cip, rak dan sistem.

Mengapa Coherent mendapat perhatian pelabur AI?

Pusat data AI memerlukan lebih banyak sambungan optik berkelajuan tinggi apabila kluster pengkomputeran menjadi lebih besar dan kompleks. Coherent ialah antara pembekal yang berada pada kedudukan untuk mendapat manfaat daripada permintaan ini, terutamanya selepas Nvidia mengambil pegangan dalam syarikat dan menandatangani perjanjian bekalan berbilang tahun.

Apakah itu optik co-packaged?

Optik co-packaged, atau CPO, memindahkan komponen optik lebih dekat kepada cip suis. Ini boleh mengurangkan kehilangan kuasa, memperbaiki pergerakan data, dan menyokong sistem AI yang lebih tumpat. Coherent melihat CPO sebagai salah satu bidang pertumbuhan masa depannya.

Mengapa penilaian Coherent diperhatikan rapi?

Saham telah naik mendadak dan didagangkan di atas purata sasaran penganalisis. Ini bermakna pelabur sudah pun mengambil kira pertumbuhan masa depan yang kukuh. Coherent perlu menunjukkan kekuatan margin, penukaran kapasiti, produk yang dihantar, dan aliran tunai untuk menyokong penilaian tersebut.

Mula berdagang sekarang – Klik