Pada 28 Februari 2026, Amerika Syarikat dan Israel melancarkan serangan ketenteraan ke atas Iran. Operasi yang dilabel Operation Epic Fury itu mengubah landskap dunia sejak ia bermula.

Matlamat tentera AS cukup jelas: 1. Menamatkan program pengayaan uranium Iran. 2. Memusnahkan sistem pengeluaran peluru berpandu dan pertahanan udara Iran. 3. Mengehadkan pengaruh militia proksi yang disokong Iran yang sebelum ini mengganggu tentera AS, sekutu mereka, serta laluan perdagangan maritim di rantau tersebut.

Iran tidak mengalah dengan mudah. Negara itu membalas dengan gelombang serangan peluru berpandu balistik dan dron yang menyasarkan pangkalan tentera AS, infrastruktur Teluk, dan depot minyak. Iran turut menggunakan pengaruh strategiknya dengan menutup Selat Hormuz, laluan laut sempit yang di mana kira-kira 20% bekalan minyak dunia melaluinya setiap hari.

Minyak mentah Brent melonjak lebih 8.5% pada sesi dagangan pertama selepas serangan tersebut, mencecah USD75 setong. Namun, itu hanyalah permulaan. Harga kemudian melonjak hampir USD120 setong sebelum kembali stabil sekitar USD90 apabila pasaran cuba menilai tahap kekeliruan yang berlaku.

Menjelang pertengahan Mac, Brent didagangkan sekitar USD106 setong, iaitu lebih 40% lebih tinggi berbanding beberapa hari sebelum serangan pertama dilancarkan.

Bagi pelabur dan pedagang, ini bukan sekadar tajuk geopolitik biasa. Ia merupakan ujian tekanan secara langsung tentang berapa pantas pasaran tenaga boleh menilai semula risiko apabila satu konflik mengancam laluan utama yang memastikan ekonomi global terus bergerak.

Realitinya, perkara seperti ini pernah berlaku sebelum ini. Negara berbeza, dekad berbeza, tetapi corak yang sama tetap berulang. Memahami krisis lampau bukan sekadar memahami sejarah. Ia merupakan panduan untuk memahami apa yang lazimnya berlaku selepas itu.

Déjà Vu Krisis Tenaga: Krisis Minyak Yang Membentuk Pasaran Moden

1. Embargo Minyak 1973: Apabila Politik Menutup Bekalan

Punca krisis ini ialah Perang Yom Kippur. Pada Oktober 1973, Mesir dan Syria melancarkan serangan mengejut terhadap Israel. AS menyokong Israel dengan bantuan ketenteraan, dan negara Arab anggota OPEC membalas dengan satu-satunya senjata yang mereka miliki: minyak.

Embargo tersebut menyasarkan AS, Eropah Barat, dan Jepun, sekali gus menjejaskan rantaian bekalan yang menggerakkan ekonomi terbesar dunia hampir dalam tempoh semalaman.

Kesan terhadap harga amat luar biasa. Harga minyak meningkat empat kali ganda dalam tempoh beberapa bulan sahaja, daripada sekitar USD3 setong kepada hampir USD12.

Apa yang berlaku selepas itu ialah tempoh stagflasi yang menjadi mimpi ngeri bank pusat, selain catuan bahan api, barisan panjang di stesen minyak, dan kemelesetan global yang mengubah cara kerajaan memandang keselamatan tenaga buat selama-lamanya.

Kesan Krisis Terhadap Inflasi Dan Dasar Bank Pusat

Kesan inflasi selepas krisis tersebut amat besar. Inflasi AS melonjak melebihi 12% pada tahun 1974, berbanding 3.4% pada tahun 1972. Rakyat Amerika mempunyai sasaran mudah untuk dipersalahkan: harga petrol yang melambung tinggi, dan ia adalah tanggapan yang betul.

Minyak bukan sekadar menggerakkan kenderaan. Ia mempengaruhi hampir setiap sektor ekonomi. Apabila harga tenaga melonjak, kos pengeluaran, pengangkutan dan pengeluaran makanan turut meningkat bersama CPI.

Tindak balas Federal Reserve ketika krisis minyak ini menjadi salah satu bab penting dalam sejarahnya. Kenaikan kadar faedah merupakan strategi utama Fed untuk mengekang inflasi sepanjang ekonomi yang menggelegak di antara 1972 hingga 1973.

Namun begitu, FOMC menukar haluan pada Oktober 1973 dan mula menurunkan kadar faedah walaupun tekanan inflasi masih tinggi. Pada pandangan Fed ketika itu, kejutan minyak dianggap sebagai masalah permintaan dan bukannya isu bekalan. Menjelang Mac 1974, Fed membuat pusingan U dan kembali menaikkan kadar faedah, tetapi kerosakan sudah berlaku.

Pelonggaran awal itu dianggap terlalu cepat sebelum inflasi benar-benar terkawal dan memberi laluan kepada era stagflasi. Hanya selepas Paul Volcker mengambil alih pada tahun 1979 dan menaikkan kadar sehingga 19%, barulah kitaran inflasi berjaya dipatahkan, walaupun ia mencetuskan kemelesetan yang mendalam.

2. Krisis Minyak 1979: Kejatuhan Shah

Sebelum konflik semasa, Iran pernah terperangkap dalam krisis tenaga dunia. Revolusi Islam 1979 menjatuhkan Shah Iran. Pengeluaran minyak Iran runtuh dalam kekacauan yang menyusul selepas itu.

Kemudian tercetus pula Perang Iran-Iraq pada tahun 1980, yang mengetatkan lagi bekalan global dan menolak pasaran yang sudah pun panik ke dalam gelombang kedua ketakutan.

Harga melonjak ke paras yang selepas diselaraskan dengan inflasi, setanding dengan insiden yang pernah dilihat sebelum itu. Krisis tersebut menambah tekanan kepada inflasi yang sudah pun membebankan ekonomi Barat sejak kejutan pertama berlaku.

Kesan Krisis Terhadap Inflasi Dan Dasar Bank Pusat

Berbeza dengan krisis 1973, inflasi AS sebenarnya sudah meningkat selama bertahun-tahun sebelum laungan revolusi bergema di Tehran. Revolusi Iran hanya mempercepatkan tekanan itu ke tahap yang tidak dijangka.

Kadar inflasi melonjak daripada 1% pada tahun 1965 kepada 13% menjelang 1980. Menambahkan lagi tekanan ekonomi ialah kadar pengangguran yang meningkat secara konsisten sehingga 9.7% pada tahun 1982. Gabungan kenaikan harga dan pengangguran yang meningkat menjadi igauan ekonomi bagi satu generasi.

Sukar untuk membincangkan pergolakan ekonomi penghujung 1970-an dan awal 1980-an tanpa menyebut nama Paul Volcker. Volcker mengambil alih jawatan Pengerusi Fed pada Ogos 1979 dan terus bertindak memerangi inflasi yang naik merancak.

Volcker memimpin Fed menaikkan kadar dana persekutuan daripada 11% ketika beliau mengambil alih kepada kemuncak 19% pada tahun 1981, sekali gus berjaya menurunkan inflasi tahunan daripada hampir 15% kepada 4% menjelang akhir 1982.

Dasar anti-inflasi ketat Fed di bawah Volcker menyebabkan pemberhentian pekerja secara besar-besaran, setanding dengan kadar pengangguran era Great Depression. AS mengalami kemelesetan ringkas dari tahun 1980 hingga 1983 apabila kesan penuh penguncupan monetari mula dirasai.

3. Kejutan Perang Teluk 1990: Kuwait Dalam Sasaran Iraq

Pada 2 Ogos 1990, Iraq menyerang Kuwait dan menghapuskan sebahagian besar bekalan minyak global hampir serta-merta. Sekatan antarabangsa menyusul, dan kehilangan gabungan eksport Iraq serta Kuwait menyebabkan harga minyak melonjak daripada sekitar USD17 setong kepada lebih USD40 dalam tempoh beberapa bulan sahaja, peningkatan lebih 130% pada kemuncaknya.

Namun tekanan itu tidak berpanjangan.

Selepas gabungan tentera diketuai AS mengusir tentera Iraq pada awal 1991, kebimbangan bekalan mula reda dan harga kembali turun dengan agak pantas. Episod ini mengukuhkan satu pengajaran yang berharga: Timur Tengah tidak semestinya perlu mengalami gangguan bekalan yang berpanjangan untuk menggerakkan harga minyak secara agresif. Ancaman sahaja sudah memadai.

Kesan Krisis Terhadap Inflasi Dan Dasar Bank Pusat

Menariknya, AS menikmati tempoh pertumbuhan ekonomi semasa Era Reagan sebelum Perang Teluk menggugat kemakmuran tersebut. Walaupun kemelesetan akibat Perang Teluk melarat selama lapan bulan, kesannya terhadap ekonomi cukup ketara.

Lonjakan harga minyak mendorong kadar inflasi keseluruhan AS kepada 6.3% antara Oktober 1989 hingga Oktober 1990. Ketidaktentuan perang turut memberi kesan negatif kepada pelaburan perniagaan dan pasaran kewangan.

Fed, di bawah kepimpinan Alan Greenspan, menaikkan kos pinjaman beberapa kali antara 1988 dan 1989 sehingga mencapai kemuncak 10% pada tahun 1989. Greenspan kemudian bertindak balas terhadap kemelesetan Perang Teluk dengan menurunkan kadar faedah daripada 8% pada tahun 1990 kepada 3% pada tahun 1992.

4. Lonjakan Harga Era 2000-An: Kenaikan Perlahan-Lahan Menuju USD147

Krisis kali ini tidak bermula dengan perang atau embargo. Ia memanas secara perlahan, didorong oleh permintaan daripada pasaran yang sedang pesat membangun, kekurangan pelaburan dalam pengeluaran baru, dan kapasiti lebihan OPEC yang semakin terhad. Gangguan pengeluaran Iraq akibat perang Iraq serta ketegangan di Venezuela turut mempercepatkan krisis.

Ia memuncak pada rekod nominal hampir USD147 setong pada Julai 2008, daripada paras rendah sekitar USD28 pada awal 2003. Ketika itu, ramai merasakan harga mungkin tidak akan turun lagi. Kemudian krisis kewangan global melanda, permintaan runtuh, dan harga minyak jatuh di bawah USD40 hanya dalam beberapa bulan.

Ia menjadi peringatan ketara bahawa kejutan bekalan dan kemusnahan permintaan merupakan dua sisi syiling yang sama. Lonjakan harga melampau jarang dapat bertahan tanpa menjejaskan ekonomi secara keseluruhan.

Kesan Krisis Terhadap Inflasi Dan Dasar Bank Pusat

Satu dilema daripada lonjakan minyak era 2000-an yang wajar diingati ialah jurang antara inflasi utama (headline inflation) dan inflasi teras (core inflation). Apabila harga minyak meningkat secara konsisten sepanjang dekad itu, ia turut menarik naik CPI utama. Harga minyak menyumbang kepada purata inflasi AS sebanyak 3.3% pada tahun 2005–2006, lebih tinggi daripada purata 2.5% dekad sebelumnya.

Perubahan CPI keseluruhan selama 12 bulan meningkat daripada sekitar 2% pada Oktober 2007 kepada lebih sedikit daripada 4% menjelang Februari 2008, manakala inflasi teras kekal sederhana. Perbezaan antara CPI utama yang tinggi akibat harga tenaga dan bacaan inflasi teras yang stabil merupakan corak utama dalam kebanyakan kejutan minyak besar.

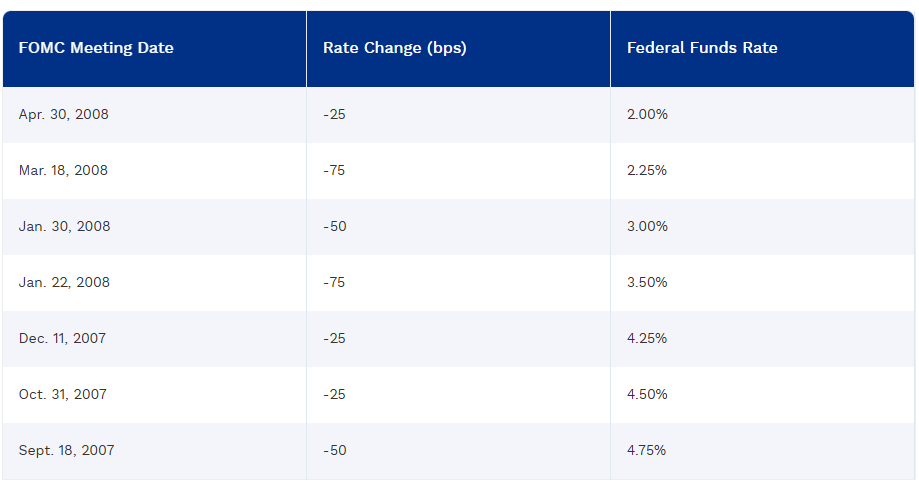

Haluan dasar Fed sepanjang tempoh ini pada asasnya boleh dibahagikan kepada dua fasa. Fed menaikkan kadar faedah secara konsisten bagi mengekang inflasi ketika harga minyak meningkat sepanjang 2005 dan 2006. Namun apabila krisis kewangan mula meletus dalam ekonomi yang sudah tertekan akibat harga minyak, Fed berubah haluan secara agresif.

Fed mula menurunkan kadar dana persekutuan secara agresif dari September 2007 hingga musim bunga 2008 sebanyak 325 mata asas, menjadikannya antara tindak balas dasar paling pantas dan proaktif dalam sejarah.

Dan itu bukan pengakhirannya.

Apabila krisis semakin mendalam, Fed bersama European Central Bank, Bank of England, dan beberapa bank pusat utama lain menurunkan kadar faedah sebanyak 50 mata asas, dengan Fed akhirnya menurunkan kadar sasaran kepada 1.5%. Fed kemudian melancarkan pelonggaran kuantitatif bagi mengelakkan sistem kewangan lumpuh sepenuhnya.

5. Kejatuhan Harga Minyak 2020: Apabila Permintaan Hilang Sepenuhnya

Krisis ini berbeza daripada apa sahaja yang pernah disaksikan pasaran sebelum ini. Apabila sekatan COVID-19 melanda seluruh dunia pada awal 2020, ekonomi global pada asasnya terhenti. Tiada perjalanan ulang-alik, tiada penerbangan, tiada penghantaran besar-besaran. Permintaan minyak jatuh mendadak hampir dalam tempoh semalaman.

Pada masa yang sama, Arab Saudi dan Rusia memilih waktu tersebut untuk berselisih mengenai pemotongan pengeluaran, lalu membanjiri pasaran yang sudah pun mengalami lebihan bekalan.

Hasilnya luar biasa. Pada April 2020, penanda aras minyak mentah AS, WTI, bukan sekadar jatuh. Ia seketika mencatat harga negatif sekitar -USD37 setong.

Pedagang mencapai tahap kritikal pada waktu tersebut sehingga mereka sanggup membayar pihak lain untuk mengambil minyak daripada mereka kerana stor sudah penuh dan tiada lagi tempat penyimpanan tersedia. Sebagai konteks, harga minyak didagangkan melebihi USD60 hanya beberapa minggu sebelumnya.

Kesan Krisis Terhadap Inflasi Dan Dasar Bank Pusat

Kejatuhan minyak 2020 menterbalikkan naratif inflasi. Berbeza dengan krisis lain dalam artikel ini, episod tersebut mencetuskan kebimbangan mengenai harga yang jatuh mendadak. Kali ini, risikonya bukan inflasi, tetapi deflasi.

Pada Mei 2020, CPI rasmi mencatat bacaan negatif apabila kejatuhan kos tenaga dan pengangkutan menekan harga keseluruhan.

Bagi pelabur dan pedagang, tahun 2020 menjadi pengajaran penting tentang bagaimana jangkaan pasaran boleh berubah sepenuhnya. Ia merupakan kejatuhan tenaga yang dipacu permintaan sehingga mengancam untuk menarik harga hampir kepada sifar.

Ketika perniagaan ditutup dan ekonomi AS berada di ambang kemelesetan, Fed mengambil langkah drastik untuk menyelamatkan isi rumah dan perniagaan Amerika.

Pada 15 Mac 2020, Fed menurunkan kadar faedah penanda aras kepada julat 0% hingga 0.25%. Ia merupakan detik jarang berlaku apabila Presiden AS ketika itu, Donald Trump, memuji Jerome Powell yang merupakan Pengerusi Fed.

Selain pemotongan besar tersebut, Fed mengumumkan pusingan baharu pelonggaran kuantitatif dengan komitmen membeli sekuriti Treasury sekurang-kurangnya USD500 bilion dan sekuriti bersandarkan gadai janji bernilai USD200 bilion dalam beberapa bulan berikutnya.

Fed juga menghapuskan keperluan rizab bank, mengurangkan kadar discount window, dan menggalakkan bank menggunakan kemudahan kecairan.

6. Krisis Tenaga Global 2021–2023: Pemulihan Yang Tidak Dijangka

Apabila dunia dibuka semula selepas pandemik, permintaan terhadap tenaga meningkat dengan mendadak. Walaupun begitu, masalah kekurangan pelaburan dalam pengeluaran bahan api fosil selama bertahun-tahun, ditambah pula dengan peralihan tenaga yang terlalu pantas di beberapa bahagian Eropah, menyebabkan bekalan gagal memenuhi kadar pemulihan ekonomi.

Inventori gas asli di seluruh Eropah memasuki musim sejuk 2021 pada tahap yang sangat rendah. Harga elektrik melonjak ke paras rekod, dan bil tenaga isi rumah serta perniagaan menjadi isu politik utama di pelbagai benua.

Kemudian Rusia menyerang Ukraine pada Februari 2022 dan memburukkan lagi keadaan. Eropah, yang selama beberapa dekad bergantung besar kepada gas Rusia, terpaksa mencari alternatif lain.

Episod ini memaksa kerajaan membuat keputusan yang sukar dengan pantas. Catuan tenaga, import LNG kecemasan, pelaksanaan tenaga boleh diperbaharui secara tergesa-gesa, malah dalam beberapa kes menghidupkan semula loji arang batu yang baru sahaja ditutup. International Energy Agency (IEA) menyifatkannya sebagai krisis tenaga global pertama yang sebenar.

Kesan Krisis Terhadap Inflasi Dan Dasar Bank Pusat

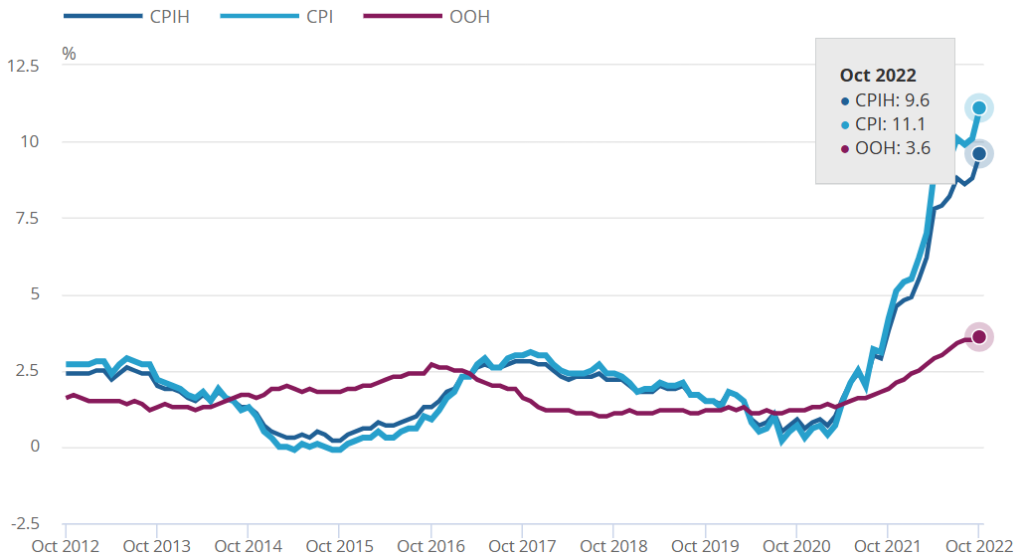

European Union menerima kesan paling besar daripada krisis tenaga 2021–2023 dalam bentuk inflasi yang tinggi. Kadar inflasi tahunan EU mencecah 11.5% pada Oktober 2022, meningkat daripada 10.9% bulan sebelumnya. Sementara itu, CPI UK meningkat 11.1% dalam tempoh 12 bulan hingga Oktober 2022, paras tertinggi dalam tempoh 41 tahun.

Di seberang Atlantik, keadaan di AS juga tidak lebih baik. CPI Februari 2022 mencatat kenaikan 7.9% tahun ke tahun. Ia merupakan bacaan tertinggi sejak Januari 1982, dengan tenaga menjadi penyumbang terbesar kepada kenaikan harga, merangkumi kira-kira satu pertiga daripada keseluruhan kenaikan CPI utama.

Tindak balas bank pusat terhadap krisis ini sering dicatat dalam sejarah sebagai lebih reaktif berbanding proaktif. Fed, ECB dan bank pusat lain membayar harga mahal kerana tersilap menganggap inflasi pasca-pandemik sebagai fenomena sementara.

Sikap menunggu terlalu lama untuk bertindak terhadap inflasi, seperti yang berlaku sepanjang 2021 dan 2022, mempercepatkan lonjakan inflasi. Malah, Fed kekal tidak bertindak hampir setahun penuh sebelum memberi respons terhadap inflasi yang telah melebihi 2%.

ECB, yang lebih lambat mengubah haluan, berdepan masalah yang sama. Risiko bertindak terlalu lambat pada 2022 menyebabkan ECB terpaksa mengambil pendekatan hawkish selepas inflasi sudah pun berakar dalam ekonomi.

Empat Senario Kemungkinan Seterusnya Dalam Perang AS-Iran Dan Kesannya Terhadap Minyak

Mari kembali kepada ketegangan semasa dalam perang AS-Iran.

Rundingan di Islamabad sepatutnya menjadi detik dunia menarik nafas lega… tetapi ia tidak berlaku.

Pusingan pertama rundingan pada 11 April gagal menghasilkan keputusan yang diharapkan. Trump pada asalnya melanjutkan gencatan senjata sehingga 22 April, namun nasib perang masih berada dalam keadaan yang sangat rapuh.

Bagi pelabur dan pedagang, persoalannya bukan sama ada konflik ini akan berakhir. Persoalannya ialah bagaimana ia akan berakhir, dan apakah kesan setiap kemungkinan terhadap pasaran tenaga. Empat senario utama yang wajar diperhatikan adalah seperti berikut:

Senario Pertama: Perjanjian Tercapai. Harga Minyak Jatuh

Jika kedua-dua pihak mencapai persefahaman, termasuk pembukaan semula Selat Hormuz serta penarikan sekatan tentera laut AS, harga minyak boleh turun dengan mendadak. Sejak 28 Februari, pasaran telah memasukkan premium perang yang besar ke dalam harga minyak.

Sebaik sahaja premium itu mula hilang, penjualan besar-besaran boleh berlaku dengan pantas. Saham sektor tenaga berkemungkinan menurun bersama minyak mentah, manakala syarikat penerbangan, pengeluar industri, dan sektor pengguna bakal menerima manfaat ketara.

Senario Kedua: Rundingan Gagal. Serangan Bersambung

Trump memberi amaran bahawa “banyak bom akan mula meletup” jika tiada persetujuan dicapai sebelum tarikh akhir gencatan senjata. Jika rundingan gagal sepenuhnya dan operasi ketenteraan bersambung, harga minyak hampir pasti akan menguji semula paras tertinggi semasa perang, malah mungkin melepasi paras itu jika Selat Hormuz ditutup semula atau infrastruktur baharu menjadi sasaran.

Oleh itu, Brent kembali ke paras USD120 dan lebih tinggi bukan sesuatu yang mustahil.

Senario Ketiga: Rundingan Berlarutan. Volatiliti Berpanjangan

Fenomena klasik “TACO” Trump akan mula memainkan peranan (dan setakat 22 April, Trump sememangnya telah melanjutkan gencatan senjata). Sebarang sebutan mengenai gencatan senjata akan mengurangkan tekanan terhadap Iran dan memberi ruang kepada Tehran untuk memanjangkan rundingan.

Gencatan senjata yang berubah-ubah – dicadangkan, dilanjutkan, dilanggar, dan disambung semula – akan memerangkap harga minyak dalam pergerakan mendatar. Walaupun pedagang intraday dan scalping mungkin menikmati banyak peluang, logik yang sama tidak diguna pakai kepada pelabur jangka panjang.

Ia menjadi cabaran besar dari sudut pengurusan risiko, dengan inflasi kekal tinggi dan bank pusat terus berada dalam kedudukan yang tidak selesa.

Senario Keempat: Perjanjian Separuh Jalan. Selat Dibuka, Tetapi Ketegangan Kekal

Senario ini ibarat tali yang tegang dalam perlawanan tarik tali.

Iran bersetuju membuka semula Selat Hormuz sebagai balasan kepada pelonggaran sekatan, tetapi situasi ketenteraan masih belum selesai secara keseluruhan. Pembukaan semula selat tersebut merupakan tuntutan utama AS, dengan rangka kerja keselamatan maritim serantau menjadi sebahagian daripada cadangan perjanjian.

Walaupun senario ini masih membawa ketegangan tersirat, ia tetap bersifat bearish terhadap minyak. Perjanjian separa akan mengurangkan tekanan bekalan dalam jangka pendek tetapi mengekalkan premium risiko geopolitik yang berterusan dalam harga minyak.

Anggap sahaja ia bukan penyelesaian sebenar, tetapi sekadar jeda sementara, dengan jam sudah mula berdetik menuju titik ketegangan seterusnya.