Intipati Utama

- Ledakan AI adalah nyata dari segi perbelanjaan dan kesan terhadap pendapatan, namun keuntungan ketika ini tertumpu pada kumpulan kecil syarikat infrastruktur, bukannya ekonomi yang lebih luas.

- Pemenang awal ialah “pemilik bottleneck” seperti penyedia awan (Microsoft, Amazon, Alphabet), pembuat cip (Nvidia, AMD), serta pembekal utama—mereka mengewangkan AI terlebih dahulu sementara pihak lain membayar untuk menggunakannya.

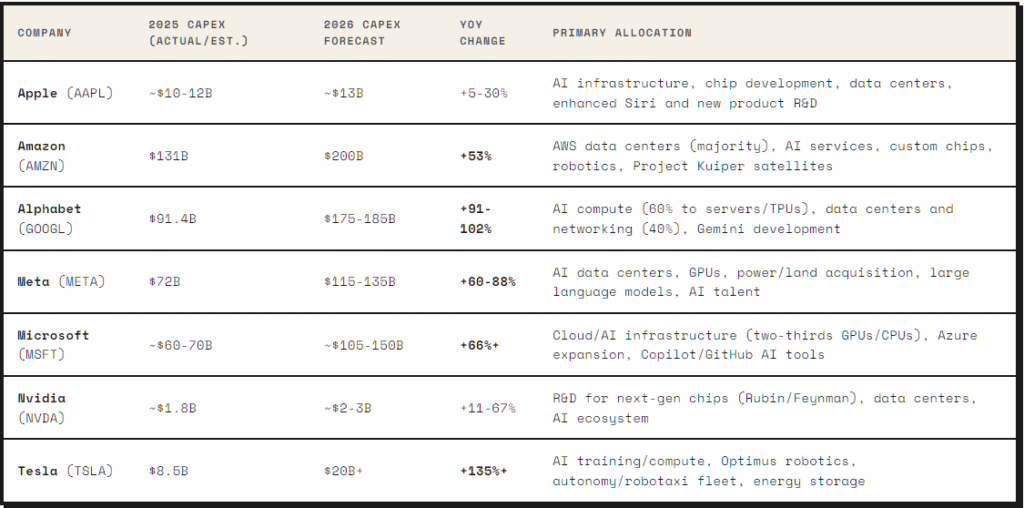

- Perbelanjaan modal AI yang sangat besar (diunjurkan melebihi AS$700 bilion menjelang 2026) mengesahkan ini ialah pembinaan infrastruktur yang sebenar, tetapi kebanyakan syarikat pengguna akhir masih berada dalam fasa kos dan eksperimen, dengan pulangan yang tertangguh.

- Rali pasaran semakin didorong oleh Magnificent Seven, mewujudkan risiko kepekatan indeks yang tinggi di mana beberapa saham memberi pengaruh besar terhadap prestasi pasaran keseluruhan.

Ledakan AI adalah nyata. Perbelanjaannya nyata. Kesan terhadap pendapatan juga nyata. Masalahnya, ganjaran masih belum diagihkan secara seimbang di seluruh pasaran. Perbezaan ini penting kerana pelabur memperlakukan kecerdasan buatan sebagai revolusi teknologi dan pada masa yang sama sebagai justifikasi untuk pasaran saham. Dari sudut teknologi, hujahnya kukuh. AI sudah pun membentuk semula kecerdasan buatan, pengkomputeran awan, cip, pusat data, pengiklanan dan aliran kerja perusahaan. Namun dari sudut pasaran, manfaatnya masih tertumpu pada kelompok syarikat yang relatif kecil. Ia juga semakin mempengaruhi sistem dagangan AI yang digunakan merentasi pasaran kewangan.

Gelombang Pertama Keuntungan AI Pergi kepada Pemilik Bottleneck

Pada peringkat awal mana-mana kitaran teknologi utama, keuntungan terbesar mengalir kepada syarikat yang mengawal bottleneck. Buat masa ini, pihak yang menguasainya jelas. Ini dapat dilihat melalui saham AI teratas yang mendominasi permintaan infrastruktur dan kuasa pengkomputeran. Infrastruktur awan dikuasai oleh Microsoft, Amazon dan Alphabet. Cip AI pula didominasi Nvidia, dengan AMD dan Broadcom memainkan peranan besar.

Microsoft, Meta, Alphabet dan Palantir menerajui platform AI serta perisian perusahaan. Segmen memori dan rangkaian pula memanfaatkan Micron, SK Hynix, Marvell dan Arista. Syarikat yang sekadar menggunakan AI mungkin akan mendapat manfaat kemudian, namun mereka perlu terlebih dahulu membayar penyedia infrastruktur. Itu menerangkan struktur pasaran semasa. Ekonomi AI secara teori luas. Kolam keuntungan AI secara praktikal masih sempit.

Perbelanjaan Itu Nyata dan Sangat Besar

Hujah paling kukuh menentang label “hype” untuk kitaran ini ialah perbelanjaannya boleh dilihat dan diukur. Kebimbangan mengenai gelembung AI meningkat apabila perbelanjaan modal semakin pesat. Perbelanjaan modal AI muncul dalam bajet korporat, pembinaan pusat data, permintaan cip dan pertumbuhan awan. Anggaran menunjukkan perbelanjaan infrastruktur AI oleh firma teknologi utama boleh melebihi AS$700 bilion pada 2026, meningkat ketara daripada sekitar AS$410 bilion pada 2025. Syarikat terbesar dunia tidak menganggap AI sebagai projek sampingan. Mereka menganggapnya sebagai lapisan teras infrastruktur seterusnya dalam ekonomi digital. Namun, skala perbelanjaan ini menimbulkan persoalan utama pasaran: siapa yang meraih pulangan daripadanya? Buat masa ini, jawapannya masih kebanyakannya pemilik infrastruktur.

Sumber: r40.io

Mengapa AI Belum Memberi Manfaat kepada Semua Pihak

Bagi kebanyakan syarikat, AI masih lebih kepada kos dan eksperimen produktiviti berbanding pemacu pendapatan yang jelas. Sebuah bank mungkin mengesan penipuan lebih pantas. Peruncit mungkin memperbaiki perancangan inventori. Pengilang mungkin menajamkan penyelenggaraan ramalan. Ini manfaat sebenar, tetapi ia tidak serta-merta muncul sebagai pertumbuhan hasil yang meletup.

Dalam banyak kes, AI pada awalnya hadir sebagai perbelanjaan teknologi yang lebih tinggi. Syarikat membayar untuk perkhidmatan awan, langganan perisian, integrasi model dan latihan pekerja. Manfaat produktiviti datang kemudian. Microsoft, Nvidia, Amazon, Alphabet dan Meta tidak menghadapi kelewatan ini. Mereka mengutip hasil ketika syarikat lain membina, menguji dan menskalakan sistem AI. Sebab itulah manfaat AI wujud tetapi masih sangat tidak seimbang.

Masalah Magnificent Seven

Magnificent Seven masih membawa bahagian yang tidak seimbang dalam pertumbuhan pendapatan pasaran dan nilai pasaran, merangkumi kira-kira 34% daripada S&P 500 setakat Disember 2025, meningkat daripada hanya 12% sedekad lalu. Pada 2025 sahaja, kira-kira 42% daripada jumlah pulangan S&P 500 datang daripada tujuh saham ini. Kepekatan itu tidak semestinya tidak rasional.

Syarikat-syarikat ini mempunyai kunci kira-kira lebih kukuh, margin lebih kuat dan laluan pengewangan AI yang lebih jelas berbanding kebanyakan pasaran. HSBC telah menaikkan sasaran akhir tahunnya untuk S&P 500, dengan memetik kekuatan pendapatan yang berterusan serta pelaburan AI yang didorong oleh firma teknologi utama. Namun risikonya ialah pelabur mungkin menyangka mereka memiliki pasaran yang pelbagai sedangkan sebenarnya mereka memegang dagangan AI yang sangat tertumpu. Jika satu atau dua peneraju mega-kap mengecewakan dari segi pendapatan atau pertumbuhan awan, keseluruhan indeks boleh tiba-tiba kelihatan lebih lemah. Kepekatan memotong dua hala. Ketika pasaran naik, ia mewujudkan prestasi indeks yang kuat. Ketika pasaran turun, ia mewujudkan kerapuhan.

Apa yang Bukan Hype dan Apa yang Masih Mungkin Hype

Beberapa bahagian naratif AI jelas bukan hype. Perbelanjaan modal adalah nyata. Permintaan awan, cip, memori dan rangkaian adalah nyata. Pertumbuhan hasil dalam kalangan peneraju infrastruktur adalah nyata. Menolak keseluruhan ledakan AI sebagai gelembung adalah terlalu ringkas. Bahagian yang berpotensi di-hype ialah andaian bahawa AI akan dengan cepat menaikkan pendapatan merentasi keseluruhan ekonomi. Itu masih belum dibuktikan. Banyak syarikat masih berada dalam fasa eksperimen, menguji alat dan menyusun semula aliran kerja. Ada yang akan menjana pulangan bermakna. Ada yang akan membazirkan wang. Ada yang menggunakan AI terutamanya sebagai label pemasaran.

Fasa seterusnya kitaran AI memerlukan pelabur membezakan tiga kumpulan. Seiring pasaran berkembang, ini juga berkait dengan peralihan lebih luas dalam dagangan algoritma dan kelajuan pelaksanaan merentasi institusi. Pertama, syarikat yang menjual infrastruktur AI kritikal. Kedua, syarikat yang menggunakan AI untuk menghasilkan peningkatan produktiviti yang boleh diukur. Ketiga, syarikat yang menggunakan AI sebagai penjenamaan. Kumpulan pertama sudah pun diberi ganjaran. Kumpulan kedua mungkin memacu langkah seterusnya ke arah peluasan yang lebih menyeluruh. Kumpulan ketiga ialah tempat risiko hype sebenar berada.

Kesimpulan

Ledakan AI adalah nyata, tetapi ia belum lagi “demokratik”. Keuntungan terbesar mengalir kepada pemilik infrastruktur, bukan ekonomi yang lebih luas. Pasaran mungkin sedang menilai masa depan di mana AI memberi manfaat kepada semua pihak sebelum masa depan itu benar-benar tiba. Bagi pedagang dan pelabur, memahami cara mula berdagang forex dan memilih broker forex yang tepat menjadi sebahagian daripada penentududukan dalam peralihan makro yang lebih luas ini.

Kes bullish ialah AI akhirnya merebak ke seluruh ekonomi dan mewujudkan kitaran produktiviti baharu. Kes bearish pula ialah pasaran sudah pun memberi ganjaran kepada pemenang infrastruktur secara terlalu agresif sambil mengandaikan selebihnya korporat Amerika akan mengejar dengan cepat.

AI bukan lagi cerita masa depan. Ia sudah pun membentuk semula cara perniagaan beroperasi dan ke mana modal mengalir. Cabaran bagi pelabur bukanlah memutuskan sama ada AI penting — memang jelas ia penting.

Cabaran sebenar ialah mengenal pasti siapa yang menangkap nilai ekonomi.

Persoalan Besar

1) Mengapa keuntungan AI tertumpu pada begitu sedikit syarikat jika teknologinya bersifat revolusioner?

Ekonomi AI luas secara teori, tetapi kolam keuntungannya sempit secara praktikal. Pada peringkat awal kitaran teknologi, keuntungan mengalir kepada “pemilik bottleneck” — syarikat yang mengawal infrastruktur penting. Platform awan (Microsoft, Amazon, Alphabet) dan lapisan perkakasan/rangkaian (Nvidia, AMD, Broadcom, Micron, SK Hynix, Marvell, Arista) mengutip hasil bermargin tinggi di hadapan kerana semua pihak perlu membayar mereka semata-mata untuk membina, menguji dan menjalankan sistem AI.

2) Mengapa AI belum diterjemahkan kepada pertumbuhan hasil yang meletup untuk perniagaan biasa?

Bagi kebanyakan syarikat bukan teknologi, AI ketika ini lebih muncul sebagai perbelanjaan operasi awal (upfront) berbanding pemacu hasil. Perniagaan berdepan bil segera yang besar untuk pengkomputeran awan, token perisian, integrasi sistem dan latihan pekerja. Walaupun alat seperti penyelenggaraan ramalan atau pengesanan penipuan automatik memberikan bantuan produktiviti yang nyata, ia mengambil masa untuk peningkatan kecekapan dalaman berkembang dan akhirnya diterjemahkan kepada hasil teratas (top-line) yang meletup.

3) Bukti konkrit apa yang menunjukkan ledakan AI dipacu nilai asas, bukan hype?

Perbelanjaannya benar-benar ketara dan sangat besar. Perbelanjaan modal (CapEx) AI global daripada firma teknologi utama diunjurkan melepasi AS$700 bilion, iaitu lonjakan mendadak daripada kira-kira AS$410 bilion. Modal ini bukan membiayai idea perisian spekulatif; ia dicurahkan terus ke dalam infrastruktur fizikal seperti mikrocip, rangkaian gentian optik, pusat data dan grid kuasa.

4) Mengapa kepekatan pasaran dalam Magnificent Seven merupakan pedang bermata dua?

Magnificent Seven merangkumi kira-kira 34% daripada jumlah nilai S&P 500, bermakna pelabur indeks standard pada asasnya memegang dagangan AI yang sangat tertumpu. Walaupun margin dominan dan kunci kira-kira yang besar membenarkan premium, kepekatan memotong dua hala. Ia menghasilkan prestasi indeks yang kuat ketika tempoh pertumbuhan, tetapi menyuntik kerapuhan yang besar jika hanya satu atau dua peneraju gagal mencapai sasaran pertumbuhan awan atau pendapatan.

Mula berdagang sekarang – Klik