Persoalannya bukan sama ada musim altcoin akan tiba, tetapi bila. Setiap kitaran kripto utama cenderung mengikut rentak yang sama: rali Bitcoin (BTC) akan datang dahulu, kemudian stabil, sebelum menyerahkan baton kepada pasaran yang lebih luas.

Dua pusingan terakhir pada tahun 2017 dan 2021 menyaksikan dominasi BTC jatuh daripada lebih 70% kepada kira-kira 40%, mencetuskan lonjakan besar dalam Ethereum (ETH), Ripple (XRP), dan pelbagai token kecil lain.

Kini, rentak itu nampaknya sedang berulang. Bahagian pasaran Bitcoin telah jatuh di bawah 59%, tahap terlemah sejak awal 2024, manakala jumlah permodalan pasaran altcoin melonjak kepada sekitar USD 1.69 trilion.

Penganalisis pasaran sedang memerhati paras USD 2.3 trilion sebagai tahap utama yang akan mengesahkan pemindahan modal sepenuhnya daripada BTC ke aset alternatif.

Di sebalik tabir, aktiviti dalam sektor kewangan terdesentralisasi (DeFi) kembali rancak, jumlah transaksi meningkat, dan dompet besar mula mengumpul token berkapitalisasi sederhana secara senyap.

Aliran institusi juga kembali ke ruang ini. Aliran masuk ke ETF yang berfokus kepada altcoin mula menunjukkan momentum, menandakan kembalinya modal berstruktur dan berdisiplin ke dalam pasaran yang sebelum ini banyak digerakkan oleh emosi dan spekulasi.

Kecairan Kembali Ke Dalam Pasaran

Keadaan makro kini semakin selaras dengan aset berisiko. Pada September, Federal Reserve menurunkan kadar faedah sebanyak 25 mata asas, pemotongan pertama dalam beberapa bulan, dengan Pengerusi Jerome Powell memberi isyarat bahawa lebih banyak pengurangan mungkin menyusul sebelum hujung tahun.

Bekalan wang M2 AS telah meningkat kepada USD 22 trilion, kadar pertumbuhan terpantas dalam tempoh satu setengah tahun. Mengikut sejarah, tempoh pengembangan kecairan yang pesat selalunya beriringan dengan selera risiko yang lebih kuat dengan mata wang kripto sering menjadi peneraju utama.

Jika dasar monetari kekal di landasan pelonggaran ini, kecairan tersebut boleh mendorong rali altcoin sehingga ke awal 2026.

Minat Runcit Kembali Bangkit

Pedagang runcit mula menunjukkan minat. Carian Google untuk istilah ‘altcoins’ meningkat antara 40% hingga 50% sejak akhir September, manakala penglibatan sosial sekitar ETH, Solana (SOL), dan Chainlink (LINK) melonjak tinggi.

Tanda-tanda awal ini menyerupai corak permulaan yang sama sebelum musim altcoin terdahulu. Pemain awal sudah menunjukkan kekuatan: XRP, SUI dan LINK semuanya mengatasi prestasi BTC baru-baru ini, sering kali menjadi petanda modal sedang beralih ke token berisiko tinggi.

Namun, langkah berhati-hati masih diperlukan. Altcoin Season Index yang menjejak berapa banyak daripada 100 mata wang kripto teratas mengatasi Bitcoin sudah melepasi paras 80 tahun ini, tetapi gagal mencetuskan lonjakan berterusan. Banyak token kecil masih tidak bergerak, menunjukkan bahawa indeks itu lebih mencerminkan apa yang telah berlaku berbanding meramalkan apa yang bakal terjadi.

Hakikatnya, kebanyakan peluang keuntungan muncul sebelum data rasmi mengesahkannya. Itulah sebabnya penganalisis lebih menumpukan kepada dominasi BTC, percepatan permodalan altcoin, dan pertumbuhan kecairan DeFi sebagai penunjuk utama.

Adakah Musim Altcoin Sudah Bermula?

Jika trend semasa berterusan, musim altcoin seterusnya dijangka berlaku antara Oktober 2025 hingga Februari 2026. Walau bagaimanapun, masa sebenar bergantung pada pencetus makro. Pemotongan kadar faedah yang lebih cepat, kelulusan ETF spot, atau kejayaan regulatori seperti US Clarity Act boleh mempercepatkan peralihan ini.

Sebaliknya, kelewatan dalam pelonggaran monetari atau sentimen risiko yang negatif boleh menangguhkan kitaran tersebut.

Kali ini, rali yang bakal datang mungkin lebih luas dari segi skala tetapi lebih terhad dari segi tumpuan. Sesetengah unjuran menunjukkan bahawa jumlah permodalan pasaran altcoin akhirnya boleh mencecah USD 15 trilion, didorong oleh penerimaan institusi dan tokenisasi aset dunia sebenar. Namun, tidak seperti lonjakan liar tahun 2017, rali kali ini mungkin tertumpu pada beberapa nama yang lebih mantap.

Pelabur institusi biasanya memilih aset yang mempunyai kecairan tinggi dan pematuhan peraturan, bermakna modal mungkin terkumpul di sekitar ekosistem yang sudah dikenali daripada tersebar di ribuan projek spekulatif.

Bagi pedagang, perubahan ini mengubah strategi. Kitaran akan datang mungkin lebih menguntungkan bagi mereka yang sabar dan tepat berbanding mereka yang menembak secara rambang. Memerhati arah aliran kecairan, regulasi, dan dasar monetari global akan menjadi kunci.

Jika sejarah menjadi panduan, apa yang kini sedang terbentuk di bawah permukaan Bitcoin mungkin akan menentukan putaran besar pasaran yang seterusnya.

Pergerakan Pasaran Minggu Ini

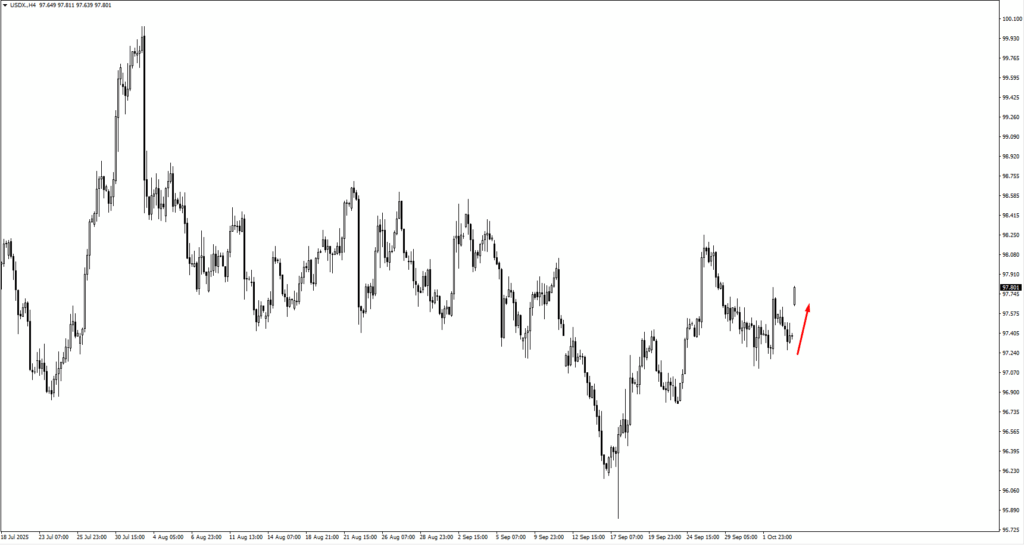

Indeks Dolar AS (USDX) meneruskan pendakiannya dari zon 97.00, membuka minggu dengan jurang kenaikan. Pedagang sedang memerhati 98.05 sebagai rintangan penting seterusnya. Walaupun trend menaik kekal kukuh, momentum yang perlahan boleh mencetuskan tempoh penyatuan. Jika itu berlaku, minat beli mungkin kembali berhampiran 96.85 atau 96.60, paras di mana lantunan sebelumnya terbentuk.

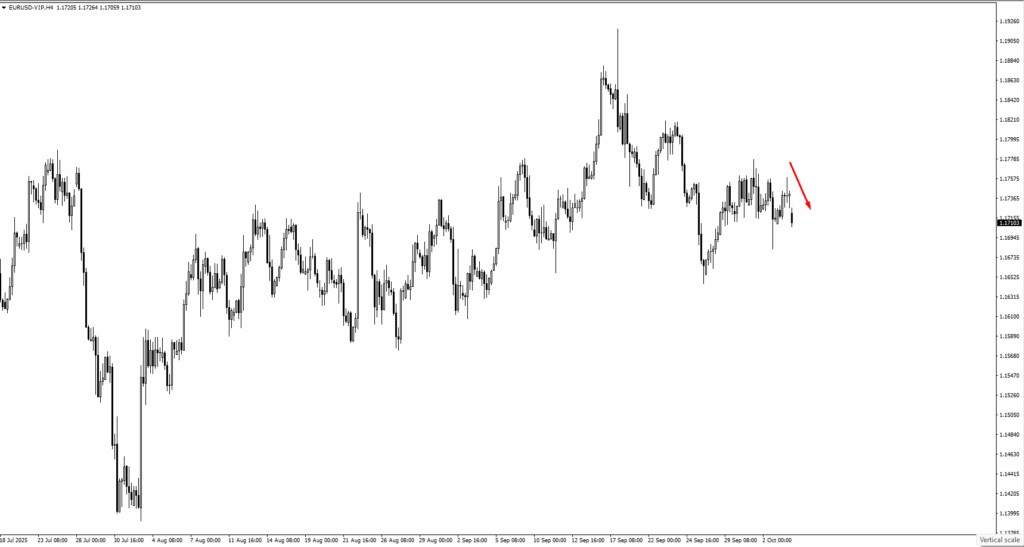

EURUSD mencerminkan kekuatan dolar secara terbalik, jatuh selepas menurun dari zon rintangan 1.1805. Struktur semasa pasangan ini masih menunjukkan tekanan penurunan kecuali ia mampu kekal di atas 1.1800, paras di mana penjual dijangka mempertahankan kedudukan.

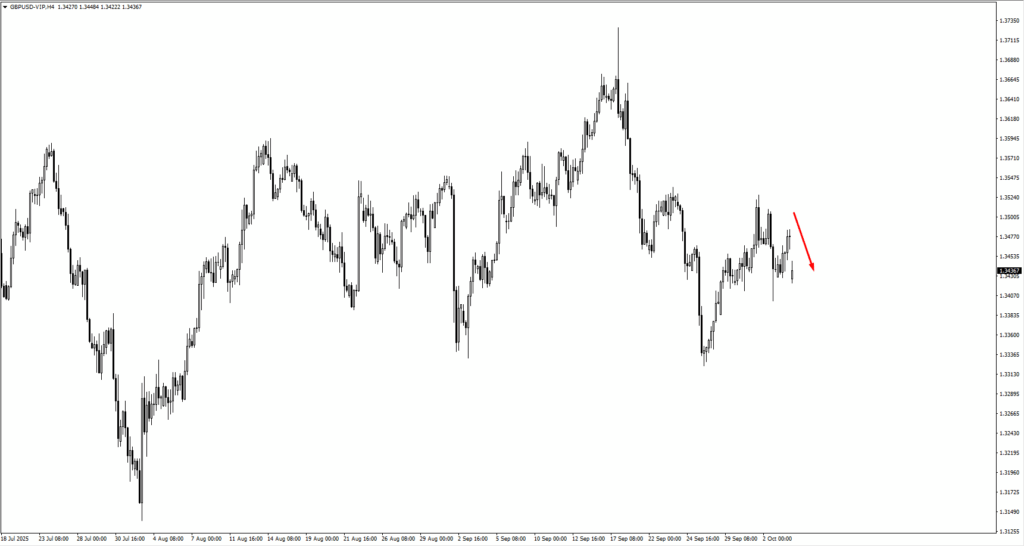

GBPUSD menunjukkan corak serupa, meneruskan kejatuhan baru-baru ini dan menemui sokongan sementara sekitar 1.3395. Sebarang pemulihan ke arah 1.3540 dijangka menghadapi tekanan jualan semula ketika pasaran menantikan panduan baru daripada Bank of England.

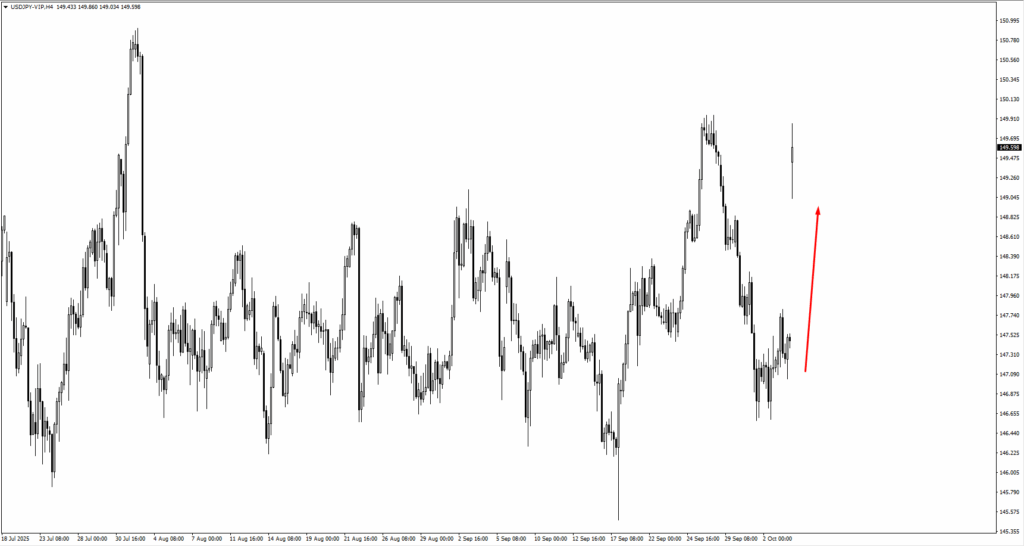

USDJPY pula meningkat seiring momentum menaik minggu lalu, menghampiri paras tertinggi 149.95 sebelum berpotensi menyatu. Penembusan kukuh boleh mendorong pasangan ini ke arah 150.911, satu gerakan yang mungkin menguji kesabaran pembuat dasar Jepun.

USDCHF, sebaliknya, menurun dari zon 0.8000 dan kini berdagang dalam corak penyatuan. Jika harga jatuh lebih jauh, pembeli dijangka mempertahankan paras 0.7915 untuk mengekalkan struktur menaik.

Bagi mata wang berkaitan komoditi, AUDUSD memulakan minggu dengan jurang menurun sebelum stabil berhampiran 0.6570. Jika pemulihan berterusan, pedagang akan memerhati paras 0.6650 untuk tanda-tanda tekanan jualan.

Carta NZDUSD menunjukkan corak yang serupa: selepas jatuh pada awal minggu, harga melantun dari zon 0.5790. Rintangan kekal antara 0.5860 dan 0.5890, dengan potensi penjual kembali jika sentimen risiko melemah.

Komoditi pula melanjutkan fasa pembetulan.

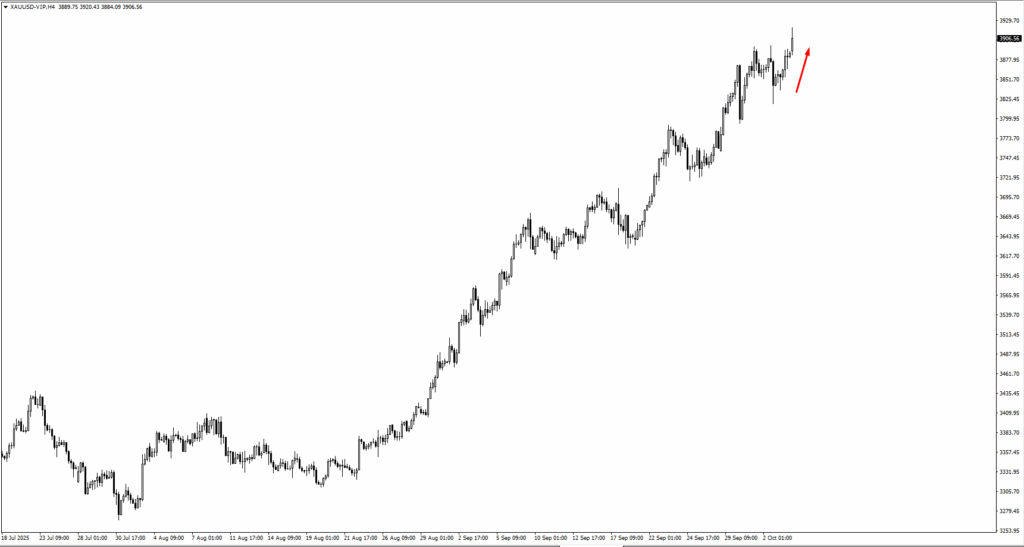

Emas melonjak ke paras tertinggi baru sepanjang masa, menguji rintangan sekitar USD 3,915 apabila pelabur mencari perlindungan di sebalik ketidakpastian kadar faedah global. Penembusan kukuh di atas tahap ini boleh membuka ruang ke arah USD 4,075, walaupun pergerakan ini dilihat agak jauh selepas kenaikan kukuh baru-baru ini. Pedagang kini menunggu tanda-tanda ambilan untung sebelum membuka posisi beli baharu.

Minyak mentah pula cuba pulih selepas beberapa minggu kerugian. Pergerakan berterusan di atas USD 62.665 akan menandakan pembeli kembali menguasai, walaupun asas permintaan masih rapuh. Jika ditolak pada zon ini, harga boleh kembali ke paras sokongan sebelumnya di sekitar awal USD 60.

Pasaran saham memasuki Oktober dengan kedudukan lebih kukuh tetapi menunjukkan tanda keletihan.

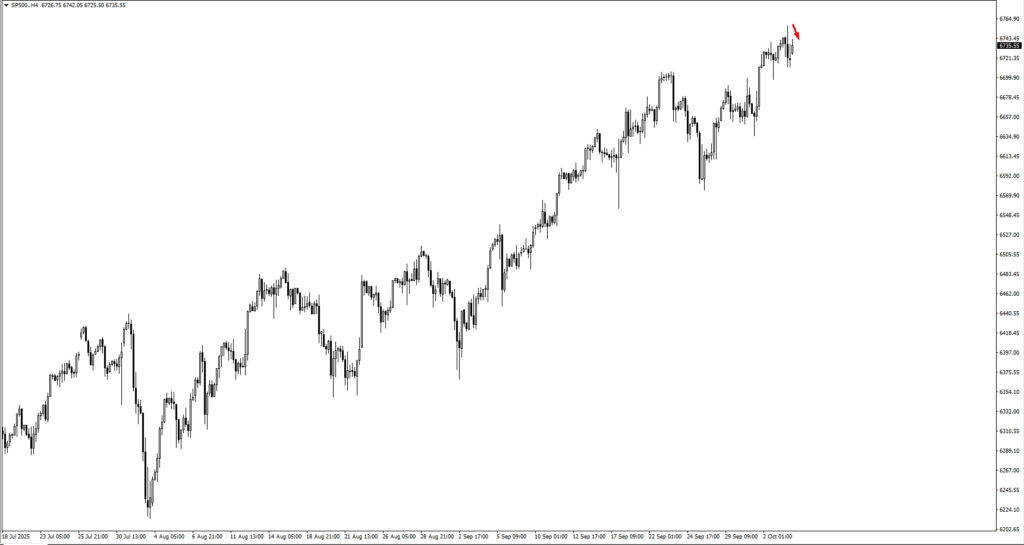

S&P 500 terus menghadapi rintangan kukuh berhampiran 6,750, di mana aksi harga menunjukkan penjual mula kembali mengawal. Jika momentum kekal, 6,840 menjadi kawasan tumpuan seterusnya. Sentimen kekal berhati-hati sementara pelabur menunggu kejelasan dasar Fed dan musim laporan pendapatan suku keempat.

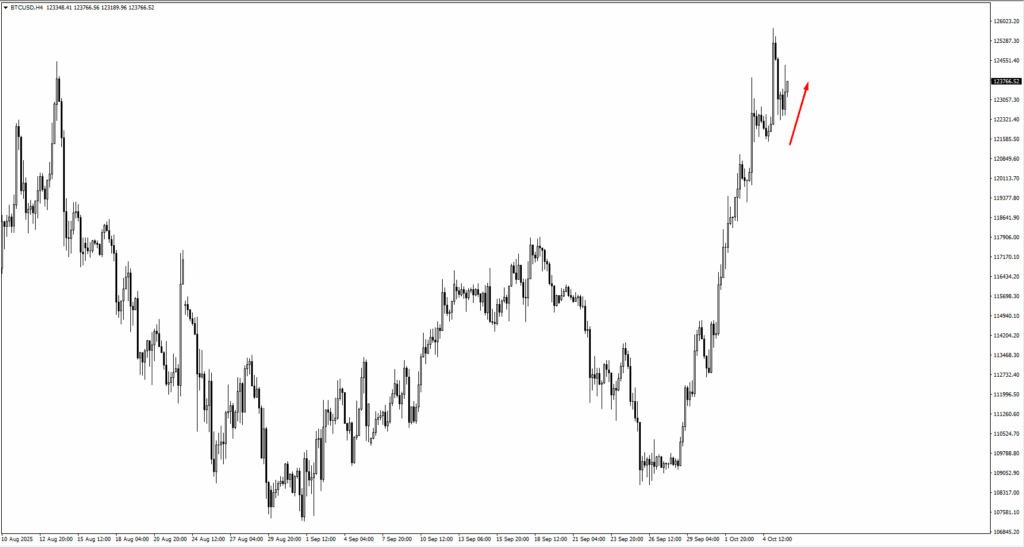

Bitcoin sekali lagi mencuri tumpuan. Mata wang kripto terbesar dunia itu melonjak ke paras tertinggi baru melebihi USD 125,700 pada Ahad, menembusi rintangan dengan volum kukuh. Jika corak penyatuan kekal, penganalisis menjangkakan potensi kenaikan seterusnya ke arah USD 135,000. Pergerakan ini menonjolkan jurang yang semakin melebar antara aset tradisional dan digital, ketika pedagang ekuiti berhati-hati, pelabur kripto kelihatan bersiap sedia untuk rali seterusnya.

Acara Utama Minggu Ini

Minggu hadapan dijangka bermula dengan tenang sebelum data utama muncul di pertengahan minggu, yang bakal menentukan hala tuju kadar dan mata wang menjelang pertengahan Oktober.

Pada hari Selasa, dua ucapan penting dari bank pusat akan berlangsung. Presiden ECB Christine Lagarde dan Gabenor BoE Andrew Bailey dijadualkan berucap, dan pasaran akan mendengar dengan teliti untuk petunjuk mengenai pengurusan kadar faedah masa depan. Euro dan pound telah berdagang dalam julat sempit baru-baru ini, tetapi sebarang nada hawkish boleh mencetuskan turun naik baru apabila pedagang menyemak semula jangkaan pemotongan kadar menjelang hujung tahun.

Pada hari Rabu, Reserve Bank of New Zealand akan mengumumkan Official Cash Rate (OCR), dijangka 2.75% berbanding 3.00% sebelum ini. Pengurangan dovish akan mengesahkan perubahan dasar ke arah pelonggaran selepas beberapa bulan pertumbuhan lembap, berpotensi memberi tekanan ke atas dolar New Zealand. Pedagang sedang memerhati peluang jualan pada NZDUSD sekiranya harga membuat percubaan kenaikan baru.

Fokus kemudian beralih ke hari Jumaat, apabila kalendar makroekonomi menjadi padat. Gabenor RBA Michele Bullock dijangka berucap, dengan pasaran menantikan komen mengenai prospek inflasi Australia yang semakin lembut dan potensi pelonggaran lanjut.

Pada hari yang sama, laporan Non-Farm Payrolls yang penting akan diterbitkan, dengan pertambahan pekerjaan dijangka sebanyak 51 ribu berbanding 22 ribu sebelum ini, sementara kadar pengangguran dijangka kekal pada 4.3%. Data yang lebih kukuh daripada jangkaan boleh melemahkan spekulasi pemotongan kadar tambahan oleh Fed dan menyokong dolar buat sementara waktu; sebaliknya, angka yang lemah akan mengukuhkan sentimen dovish yang telah mendorong pergerakan pasaran baru-baru ini.

Kemudian pada hari yang sama, Consumer Sentiment Index Universiti Michigan akan menutup minggu, dengan unjuran pada 54.6 berbanding 55.1 sebelumnya.

Sebarang peningkatan mengejut boleh menunjukkan daya tahan pengguna meskipun wujud ketidakpastian dasar, manakala bacaan lebih lemah akan menyokong naratif pertumbuhan perlahan yang telah membentuk sentimen pelabur sepanjang awal Oktober.

Melihat ke hadapan, minggu berikutnya akan lebih padat dengan data, termasuk CPI, PPI dan Retail Sales AS, serta GDP UK, semuanya dijangka antara 15–16 Oktober 2025. Data ini akan menjadi ujian penting seterusnya sama ada naratif pelonggaran global mampu bertahan atau tekanan inflasi kembali menyulitkan keadaan pasaran.