Selepas lonjakan kukuh dolar dan paras tertinggi baru dalam pasaran ekuiti, pedagang sekali lagi menilai sama ada momentum akan berhenti seketika atau bersambung.

Pentadbiran AS semasa mengolah keselamatan ekonomi dan keselamatan negara sebagai sebahagian daripada strategi yang sama, dengan menganggap tarif, keselamatan tenaga dan perbelanjaan pertahanan sebagai dasar yang saling berkaitan, bukannya dasar yang berdiri sendiri.

Sejak 2025, hasil kutipan tarif dianggarkan menjana antara USD 250 bilion hingga USD 270 bilion, membantu membiayai inisiatif sokongan domestik sambil melindungi kapasiti perindustrian.

Pertumbuhan ekonomi kekal kukuh. KDNK AS dianggarkan sekitar 4.3% pada suku ketiga 2025 dan meningkat kepada kira-kira 5.4% pada suku keempat. Ketahanan ini menyokong kekuatan dolar dan mengurangkan keperluan mendesak untuk pemotongan kadar faedah yang agresif, walaupun tekanan inflasi terus mereda.

Data Buruh Menyokong Kekuatan Dolar

Laporan pasaran buruh AS minggu lalu memberikan isyarat bercampur. Non-farm payroll meningkat sebanyak 50,000 pada Disember, lebih rendah daripada jangkaan dan menunjukkan momentum pengambilan pekerja yang semakin sederhana menjelang tahun baru.

Kadar pengangguran menurun kepada 4.4%, manakala purata pendapatan setiap jam meningkat 0.3% bulan ke bulan, mengekalkan pertumbuhan gaji tahunan hampir 3.8%.

Gabungan pertumbuhan pekerjaan yang lebih perlahan dan gaji yang kekal kukuh ini menyokong dolar, namun meredakan keyakinan terhadap perubahan dasar dalam masa terdekat.

Data tersebut menolak jangkaan pemotongan kadar faedah dalam tempoh terdekat dan mencetuskan permintaan dolar secara meluas sehingga penutupan mingguan, terutamanya berbanding euro dan yen.

Tenaga Membantu Mengawal Inflasi

Pasaran tenaga kekal sebagai elemen penting dalam gambaran makro yang lebih luas. Peningkatan pengeluaran syal AS, bersama dengan pemulihan bekalan dari Venezuela, telah membantu mengehadkan volatiliti harga minyak, meredakan tekanan inflasi sambil mengehadkan keupayaan OPEC untuk mengawal harga.

Bagi pedagang, keadaan ini mengurangkan kebarangkalian kejutan inflasi yang dipacu tenaga dalam jangka terdekat, sekali gus mengukuhkan persekitaran pasaran yang lebih memihak kepada dagangan julat berbanding posisi defensif.

Dolar terus mendapat manfaat. Dengan sebahagian besar perdagangan tenaga global masih diselesaikan melalui saluran AS, permintaan terhadap kecairan dolar kekal kukuh secara struktur.

Ini memberikan sokongan asas kepada dolar AS, walaupun pergerakan jangka pendek kekal sensitif terhadap data CPI dan PPI. Risiko masih wujud, termasuk cabaran undang-undang terhadap kuasa tarif dan usaha penyah-dolarisasi dalam jangka panjang. Namun, faktor ini lebih relevan kepada tinjauan jangka sederhana berbanding strategi perdagangan segera.

Dalam konteks ini, data inflasi yang bakal diterbitkan menjadi semakin penting.

Bacaan CPI yang stabil akan mengukuhkan naratif disinflasi yang teratur dalam rangka pertumbuhan dan fiskal yang kukuh, sekali gus mendorong pasaran ke arah konsolidasi berbanding pembalikan mendadak.

Pergerakan Pasaran Minggu Ini

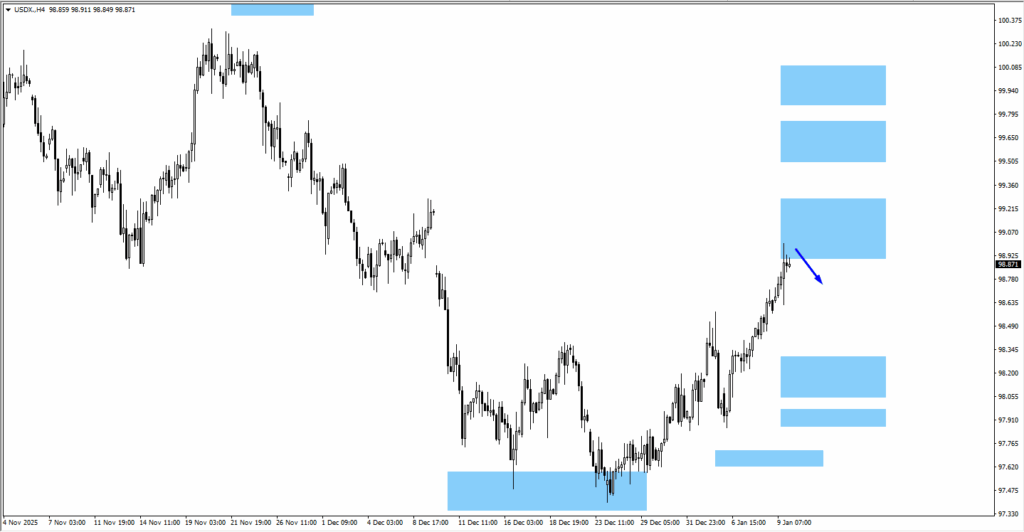

Indeks Dolar AS (USDX)

– Dolar meningkat sepanjang minggu dan ditutup berhampiran zon rintangan 99.10.

– Fasa konsolidasi berpotensi membuka ruang pembetulan ke arah 98.20 atau 97.95.

– Penembusan lebih tinggi akan mengalihkan fokus ke kawasan 99.70.

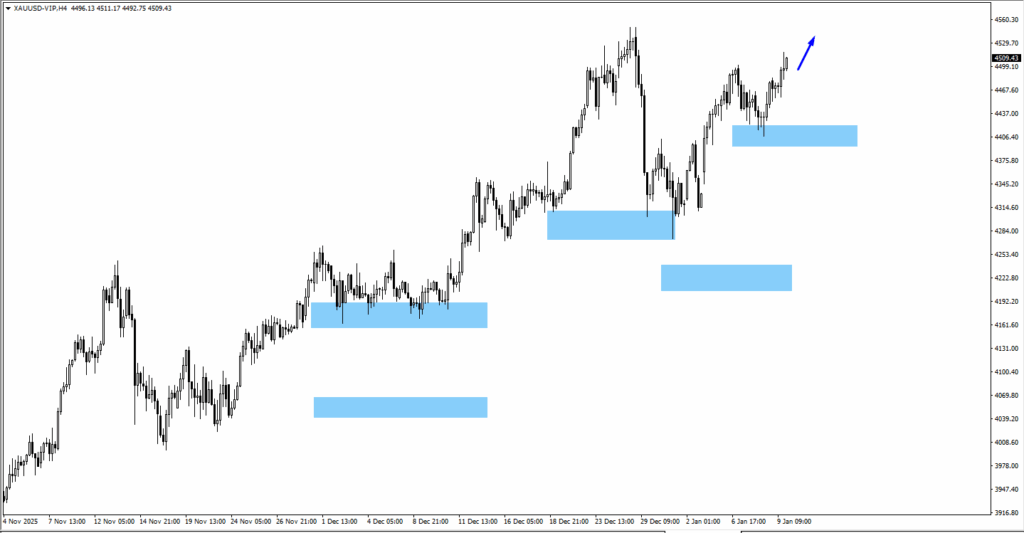

Emas (XAUUSD)

– Harga emas menembusi paras ayunan tinggi 4,500, meneruskan struktur menaik.

– Susulan di atas 4,550 akan mengekalkan momentum.

– Kegagalan mengekalkan kenaikan terkini boleh mencetuskan pengambilan untung jangka pendek.

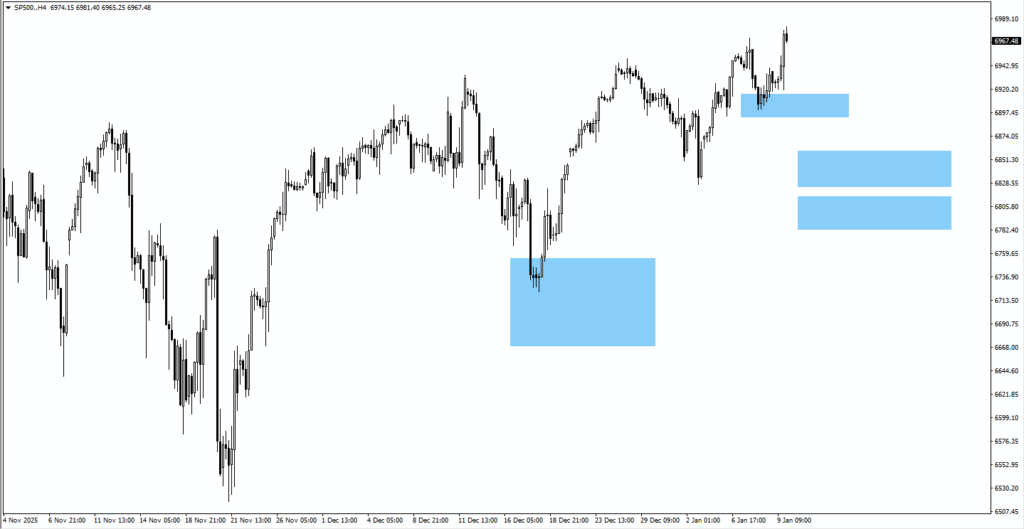

S&P 500

– Indeks mencatat paras tertinggi baru sepanjang masa.

– Sasaran lanjutan kenaikan berada berhampiran 7,000 dan 7,050.

– Pedagang mungkin memerhati tanda-tanda momentum yang semakin perlahan selepas lonjakan kukuh.

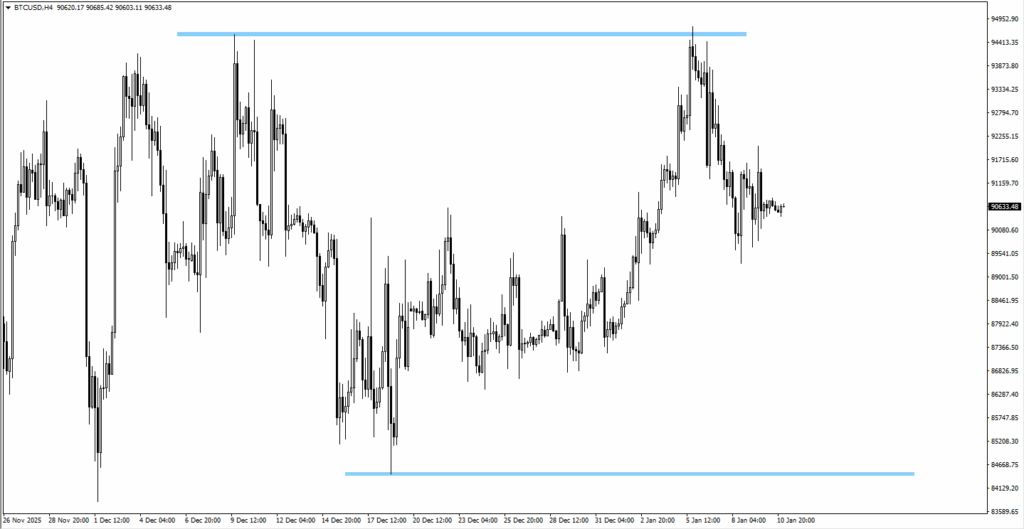

Bitcoin (BTCUSD)

– Bitcoin terus didagangkan dalam julat yang luas.

– Paras 84,445 kekal sebagai sokongan utama di bahagian bawah.

– Kenaikan ke arah 98,730 mungkin berdepan tekanan jualan semula.

Acara Utama Minggu Ini

13 Januari

1. CPI AS tahun ke tahun, Ramalan: 2.70%, Sebelumnya: 2.70%

Pemacu arah bagi USD dan sentimen risiko.

14 Januari

1. PPI AS bulan ke bulan, Ramalan: Tiada, Sebelumnya: 0.30%

Tumpuan kepada tekanan inflasi di peringkat rantaian bekalan.

15 Januari

1. KDNK UK bulan ke bulan, Ramalan: 0.00%, Sebelumnya: -0.10%

Data pertumbuhan berpotensi mempengaruhi volatiliti pound sterling.

Ringkasan

Penerbitan CPI AS minggu ini berkemungkinan menentukan sama ada trend terkini akan berterusan atau berhenti seketika, khususnya selepas permulaan tahun yang kukuh bagi dolar dan ekuiti AS.

Keputusan inflasi yang stabil akan menyokong pandangan bahawa disinflasi kekal terkawal dan bukannya menandakan kelembapan ekonomi yang mendadak, sekali gus membantu menambat jangkaan dasar dan mengehadkan volatiliti.

Dengan naratif inflasi, pertumbuhan dan dasar yang saling berkait rapat, data yang bakal diterbitkan mungkin menentukan sama ada pasaran berhenti untuk menyerap kenaikan atau menemui ruang untuk melanjutkannya.

Buka akaun live VT Markets anda dan mula berdagang sekarang.