Selepas permulaan tahun yang sangat memberangsangkan, Wall Street kini berada pada ketinggian di mana udaranya semakin tipis. Keuntungan masih meningkat, walaupun pada kadar yang semakin perlahan. S&P 500 mencatatkan kenaikan 13.6% pada suku pertama (Q1) dan 10.3% pada suku kedua (Q2), tetapi unjuran bagi dua suku berikutnya menunjukkan pertumbuhan berkurangan kepada 7.6% dan 7.0%. Ini adalah nombor yang masih sihat, tetapi bukanlah lonjakan dua digit yang mudah memacu pasaran bullish.

Satu perkembangan luar biasa pada suku ini: pada bulan Julai, penganalisis menaikkan sedikit jangkaan mereka untuk suku ketiga, kali pertama sejak suku kedua 2024. Optimisme berada paling kuat dalam sektor Tenaga dan Teknologi, manakala Penjagaan Kesihatan agak ketinggalan. Dengan penilaian sekitar 22 kali pendapatan hadapan, toleransi pasaran terhadap kekecewaan adalah tipis. Lonjakan tarif atau kelembapan permintaan boleh mengubah sentimen dengan cepat.

Federal Reserve semakin menjadi tumpuan. Laporan pekerjaan Julai mengecewakan, dengan hanya 73,000 jawatan baru berbanding 110,000 yang dijangka, di samping semakan menurun sebanyak 258,000 untuk bulan-bulan sebelumnya. Pertumbuhan gaji semakin perlahan, pekerjaan sementara berkurangan, dan pasaran buruh melonggar lebih cepat daripada jangkaan ramai.

Pedagang kini melihat 90–95% kemungkinan pemotongan kadar pada September dan menjangkakan sekitar 62 mata asas pelonggaran menjelang akhir tahun. Ini membayangkan dua atau tiga pemotongan, menolak kadar ke arah 4% menjelang awal 2026. Pasaran menyambut dasar yang lebih longgar, tetapi atas sebab yang salah. Ia bukan kerana kemenangan jelas ke atas inflasi, sebaliknya kebimbangan terhadap pertumbuhan yang semakin meningkat.

Ketegangan perdagangan pula sedang meningkat. Pada 12 Ogos, penangguhan tarif AS–China dijangka tamat. Jika ini berlaku, tarif ke atas banyak barangan boleh kembali kepada sekitar 80%. Presiden Trump sudah menggandakan tarif ke atas import India kepada 50% dan sedang mempertimbangkan langkah khusus ke atas barangan Kanada dan Mexico. Sektor teknologi, automotif, dan perindustrian adalah yang paling terdedah.

Industri semikonduktor menjadi perhatian, dengan Trump mengancam tarif 100% melainkan pengeluaran cip AS ditingkatkan. Ini mencetuskan gelombang pelaburan rekod baru. Apple, TSMC, Nvidia, GlobalFoundries, dan Texas Instruments bersama-sama melabur ratusan bilion dolar untuk membina kapasiti di AS. Walaupun ini adalah usaha jangka panjang untuk ketahanan rantaian bekalan, dalam jangka pendek ia boleh menekan aliran tunai bebas, margin keuntungan, dan kesabaran pelabur.

Geopolitik Dalam Perhatian

Hal ehwal global boleh membawa kejutan positif atau negatif. Trump mendesak penyelesaian konflik Rusia–Ukraine, dan isyarat dari Moscow menunjukkan rundingan mungkin berlaku. Di Timur Tengah, situasi Gaza mungkin berubah, dengan negara-negara Arab utama dan EU menggesa Hamas berundur. Sebarang kejayaan di sini boleh menurunkan harga minyak, menyejukkan inflasi, dan memberi rangsangan kepada sektor seperti penerbangan, pengangkutan, dan barangan pengguna.

Sementara itu, kunci kira-kira Fed telah dikurangkan daripada $9 trilion kepada $6.7 trilion, dengan penguncupan kuantitatif dijangka tamat sekitar $6.2 trilion pada awal 2026. Kecairan akan kekal ketat sehingga itu, dan pelonggaran kuantitatif tidak mungkin berlaku melainkan ekonomi mengalami kemelesetan yang serius. Bulan-bulan akan datang akan memerlukan aksi keseimbangan; menimbang sokongan daripada pemotongan kadar Fed atau perjanjian damai terhadap tekanan daripada keuntungan yang perlahan, kejutan perdagangan, dan pasaran pekerjaan yang lemah.

Pergerakan Pasaran Minggu Ini

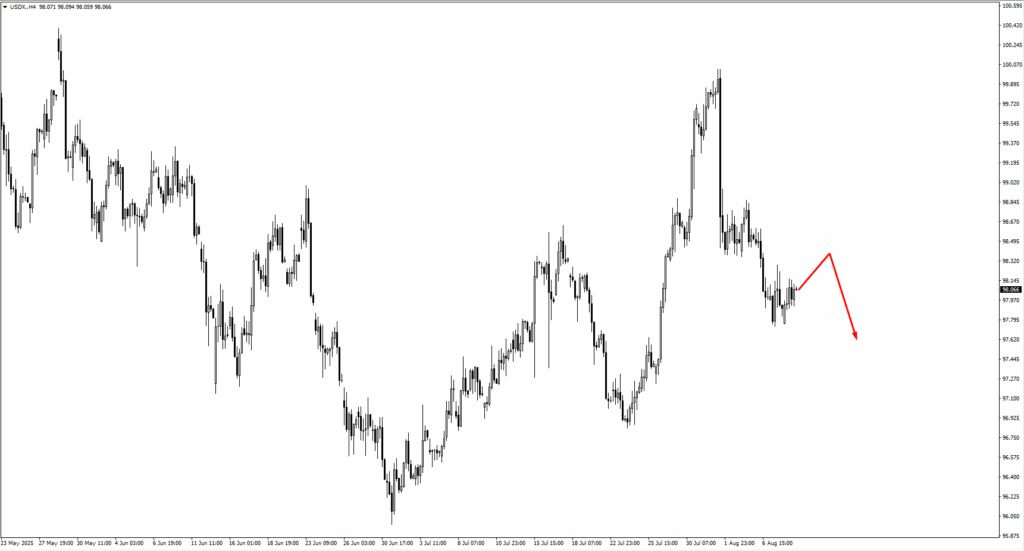

Mata wang dan komoditi bersedia untuk tempoh aktif apabila beberapa aset menghampiri paras teknikal utama. Indeks USD kekal dalam fasa penyatuan, dengan pedagang memerhatikan paras 98.50 untuk potensi tekanan jualan dan 97.40 sebagai semakan penurunan seterusnya jika momentum berkurangan.

Dolar AS yang lebih lemah boleh mengangkat EURUSD, di mana pembeli mungkin muncul pada 1.1580 atau 1.1545, dengan 1.1750 sebagai sasaran kenaikan seterusnya. Sterling menunjukkan corak yang sama, dengan sokongan GBPUSD pada 1.3355 dan 1.3300, manakala 1.3560 mungkin menjadi rintangan.

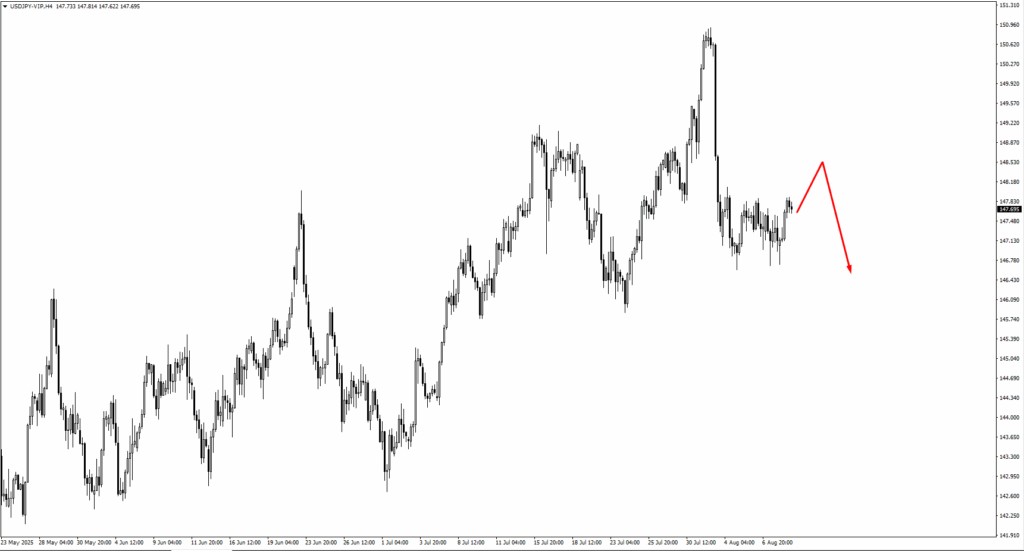

Dalam perdagangan yen, kenaikan USDJPY memfokuskan paras 148.75 dan 149.30 untuk tanda pembalikan. USDCHF boleh melihat penjual kembali jika ia meningkat melebihi 0.8117 atau 0.8150.

Dalam pasangan berkaitan komoditi, AUDUSD menghampiri 0.6570, paras yang mungkin menarik penjual, manakala ujian seterusnya NZDUSD terletak pada 0.6015. Bagi USDCAD, pembeli mungkin masuk sekitar 1.3675 jika penurunan berterusan.

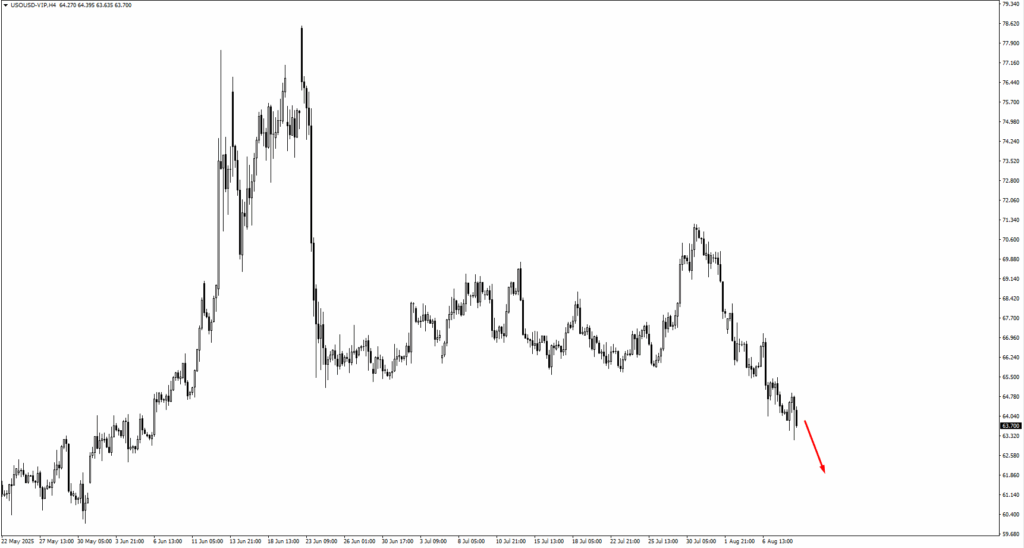

Minyak mentah AS (USOil) kekal di bawah tekanan, kini menguji $63.35. Penembusan ke bawah boleh membuka ruang ke $61.15, terutamanya jika corak penyatuan terbentuk di sini.

Kenaikan emas menyasarkan $3,430, zon baharu untuk diperhatikan sama ada untuk ambil untung atau tanda pembalikan.

S&P 500 telah memadamkan nada bearish minggu lalu dan menuju ke paras tertinggi baru, dengan $6,630 sebagai titik reaksi utama seterusnya.

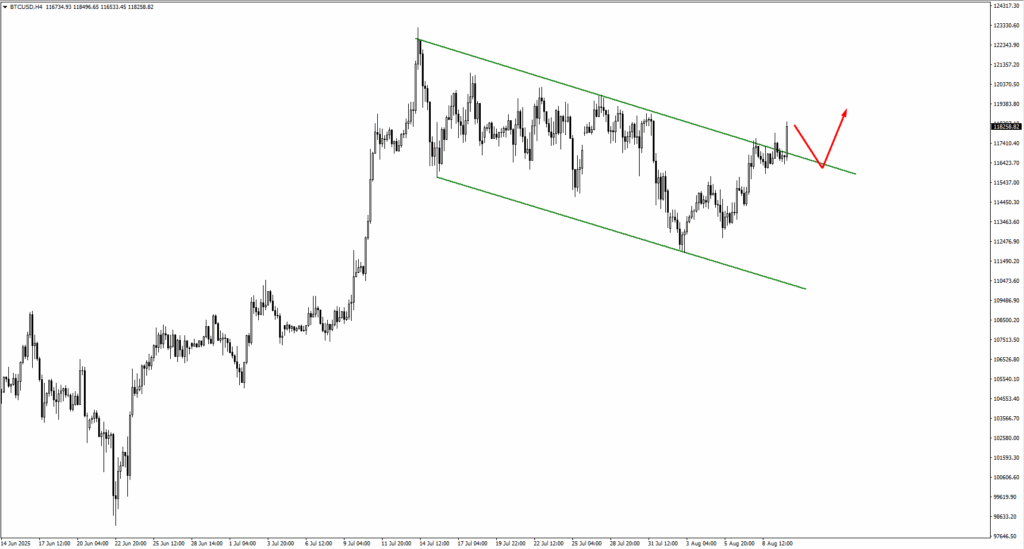

Bitcoin telah menembusi saluran kenaikannya dan selepas tempoh penyatuan, berpotensi menuju ke $121,400. Gas asli berada pada $2.90; kekal di sini boleh mencetuskan lantunan, manakala penurunan ke $2.55 mungkin berlaku jika momentum melemah.

Dalam setiap kes, tingkah laku harga di sekitar paras ini akan menjadi penentu. Penolakan tajam boleh memacu pembalikan, manakala penembusan bersih dengan volum tinggi boleh memacu lanjutan trend. Dengan risiko makro daripada Fed, tarif, dan peristiwa geopolitik yang masih wujud, pedagang mungkin perlu menggabungkan isyarat teknikal dengan latar belakang pasaran yang lebih luas sebelum membuat keputusan.

Acara Penting Minggu Ini

Kalendar makro agak ringan, tetapi beberapa data yang dikeluarkan boleh mempengaruhi sentimen.

Pada Selasa, 12 Ogos, keputusan kadar tunai Australia akan diumumkan, dengan ramalan menunjukkan pemotongan daripada 3.85% kepada 3.60%. Jika dolar Aussie menguji 0.6570 sementara Indeks USD menghampiri sokongan, AUDUSD boleh menghadapi tekanan jualan baru. Pada hari yang sama, CPI AS dijangka pada 2.8% tahun ke tahun, naik daripada 2.7%. Bacaan inflasi ini akan diperhatikan rapat kerana ia mungkin mempengaruhi kadar pemotongan Fed selepas September.

Khamis, 14 Ogos, membawa data KDNK bulanan UK, dijangka pada 0.2% berbanding -0.1% sebelum ini. Walaupun ini satu peningkatan, angin kencang global masih menjejaskan prospek. Pada hari yang sama, harga pengeluar AS dijangka meningkat 0.2% selepas penurunan -0.5%, mungkin memberi isyarat tekanan inflasi yang semakin meningkat di peringkat borong.

Jumaat, 15 Ogos, menutup minggu dengan jualan runcit AS dan sentimen pengguna awal Universiti Michigan. Jualan runcit dijangka meningkat 0.5%, sedikit di bawah 0.6% pada Jun, manakala sentimen dijangka pada 62.2 berbanding 61.7. Kedua-duanya akan memberi gambaran tentang kesihatan pengguna AS yang masih menjadi teras prospek pertumbuhan dan, secara tidak langsung, hala tuju dasar Fed.

Menuju ke hadapan, pedagang akan memerhatikan acara penting minggu depan: CPI teras Kanada pada 19 Ogos, keputusan kadar tunai rasmi New Zealand pada 20 Ogos, dan Simposium Jackson Hole pada 22 Ogos, yang boleh membawa isyarat baharu bank pusat tentang kadar dan pertumbuhan.