Washington sedang bersiap sedia untuk peristiwa penting apabila Supreme Court bakal mendengar hujah pada bulan November ini sama ada Presiden Trump telah melampaui kuasanya dengan mengenakan tarif kecemasan di bawah International Emergency Economic Powers Act.

Duti tersebut, ditetapkan pada kadar 10 hingga 50 peratus ke atas import dari Kanada, Mexico, China dan lain-lain, telah mendorong kadar tarif efektif AS ke tahap yang tidak pernah dilihat sejak tahun 1930-an.

Pada asalnya dijangka menjana antara $2.3 trilion hingga $3.3 trilion dalam tempoh sedekad, tarif ini kini berdepan cabaran undang-undang serius yang boleh menafikan kesahihannya. Jika dibatalkan, keputusan itu boleh mencetuskan bayaran balik yang tidak pernah berlaku, sekali gus membentuk semula dasar fiskal untuk masa akan datang.

Sekiranya pembatalan disahkan, ekuiti hampir pasti akan menjadi pemenangnya. Syarikat-syarikat yang terbeban akibat kos import yang lebih tinggi akan mendapat kelebihan, dengan sektor seperti elektronik pengguna, alat ganti kereta dan pertanian berkemungkinan mendapat manfaat terlebih dahulu.

Inflasi, yang dianggarkan oleh penganalisis bajet meningkat 1.7 mata peratusan akibat daripada tarif, boleh menurun ke 0.5 peratus. Ini akan mengurangkan beban inflasi bagi Federal Reserve, memberikan pembuat dasar lebih fleksibiliti untuk menurunkan kadar faedah, sekali gus menggalakkan kenaikan pasaran saham.

Oleh itu, fasa pertama penyesuaian lebih menjurus kepada lonjakan pasaran berbanding kejatuhan, apabila pelabur berpusu-pusu ke saham yang dijangka mendapat keuntungan paling banyak daripada pengurangan halangan perdagangan.

Fasa kedua pula lebih rumit. Walaupun tarif Trump telah mengumpul lebih daripada $150 bilion, bayaran balik yang berpotensi, termasuk faedah terkumpul, boleh mencecah antara $750 bilion hingga $1 trilion. Tanggungjawab pembayaran itu akan ditanggung oleh Treasury yang sudah terbeban dengan defisit tahunan melebihi $2 trilion.

Membiayai liabiliti tersebut memerlukan penerbitan bon tambahan dalam pasaran yang sudah tepu, di mana kos perkhidmatan hutang yang meningkat menjadi kebimbangan. Pelabur hampir pasti akan menuntut hasil yang lebih tinggi untuk menyerap lambakan ini, yang seterusnya akan memberi kesan ke seluruh ekonomi dan meningkatkan kos pinjaman bagi perniagaan dan isi rumah.

Walaupun ekuiti mungkin melonjak hasil daripada kelegaan disinflasi dalam jangka pendek, hasil yang meningkat akhirnya boleh bertindak sebagai siling ke atas penilaian.

Pasaran mata wang dijangka menyaksikan penyesuaian dua peringkat yang sama.

Pada peringkat awal, Treasury AS kekal sebagai aset selamat utama dunia. Walaupun di bawah tekanan fiskal, modal global sering mencari perlindungan dalam hutang AS, yang akan menyokong dolar, terutamanya jika kenaikan ekuiti digandingkan dengan jangkaan pemotongan kadar oleh Federal Reserve.

Namun keyakinan boleh goyah jika defisit terus mengembang. Dalam keadaan itu, dolar mungkin terpaksa menilai semula, kekal kukuh semasa episod risk-off tetapi menghadapi kelemahan struktur jangka panjang apabila pelabur menuntut pulangan lebih tinggi untuk memegang hutang AS.

Bagi pedagang, mesejnya jelas: jangkakan urutan dua langkah. Pertama ialah fasa sambutan, dengan pasaran bersorak kerana penurunan inflasi dan kos perdagangan. Kemudian tiba fasa perhitungan, apabila realiti tekanan fiskal, lambakan bekalan bon dan hasil yang lebih tinggi bertembung dengan optimisme awal.

Tinjauan berhati-hati: ekuiti berkemungkinan meningkat dulu, didorong oleh industri yang sensitif terhadap tarif, tetapi berdepan halangan jika hasil menolak kos pinjaman lebih tinggi. Dolar mungkin kekal stabil dalam jangka pendek, tetapi berisiko melemah secara beransur-ansur jika defisit terus melonjak.

Pergerakan Pasaran Minggu Ini

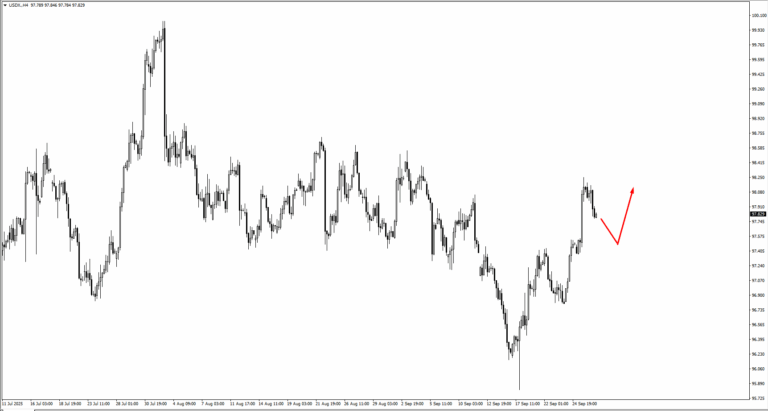

Dolar masih mengawal arah. USDX meningkat dari 96.60 dan melepasi 98.051 sebelum berhenti. Penarikan balik setakat ini masih teratur, dan kecenderungan kekal selagi 97.00 utuh. Penurunan ke paras 97 masih menjadi tempat tumpuan pembeli.

Euro dan sterling kedua-duanya bergelut untuk mengekalkan momentum. EURUSD jatuh menembusi 1.16571 sebelum melonjak semula, tetapi kenaikan ke arah 1.1745 atau 1.1805 kelihatan keterlaluan. GBPUSD membawa beban yang sama, dengan penjual berkumpul berhampiran 1.3450 dan 1.3505. Buat masa ini, kedua-dua pasangan kekal dibataskan oleh sentimen rapuh.

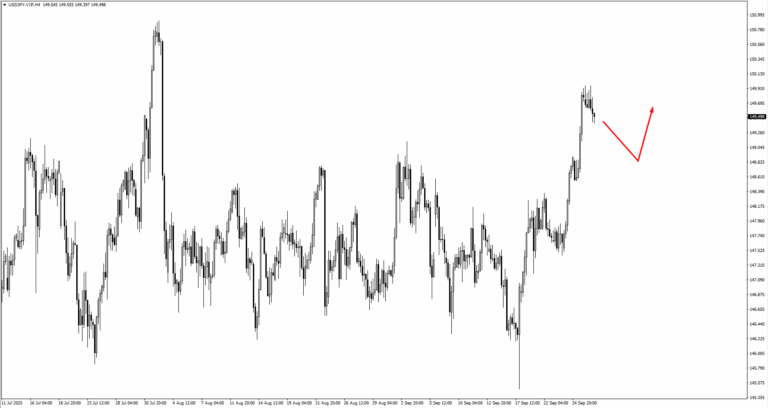

USDJPY mengekalkan kecenderungan menaik. Lonjakan menembusi 149.127 menetapkan nada, dan sebarang penurunan ke 148.75 atau 147.75 mungkin menjadi tempat pembeli momentum kembali masuk. Dolar-Swiss juga membina paras lebih tinggi, dengan 0.7950 dan 0.7925 sebagai batu loncatan.

Blok komoditi masih tertekan. AUDUSD telah cenderung lebih rendah dari 0.6640, dan NZDUSD mencerminkan kelemahan tersebut, dengan penjual memerhati 0.5815 hingga 0.5860. Sebaliknya, dolar Kanada semakin menguat bersama dolar, dan 1.3900–1.3830 ialah zon tumpuan peningkatan seterusnya.

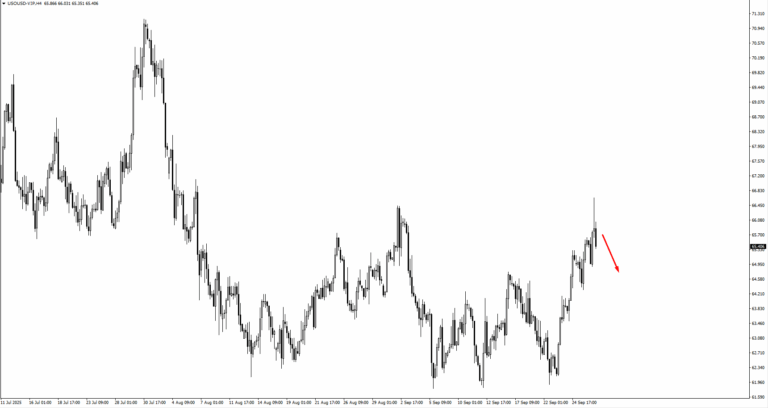

Penembusan minyak berdepan rintangan. Harga melepasi 66.442 tetapi penjual segera masuk. Paras 64.60 ialah garisan untuk dipertahankan jika aliran menaik mahu kekal. Emas pula lebih tenang, terperangkap antara 3835 di atas dan 3690 di bawah. Sehingga satu pihak melepasi, ia kekal sebagai pasaran pedagang julat.

Ekuiti terus mendaki. S&P 500 melonjak dari 6576 dan kini mengintai 6750 dan 6840, walaupun penilaian yang tinggi akan menguji keyakinan jika hasil mula menekan lebih tinggi sekali lagi.

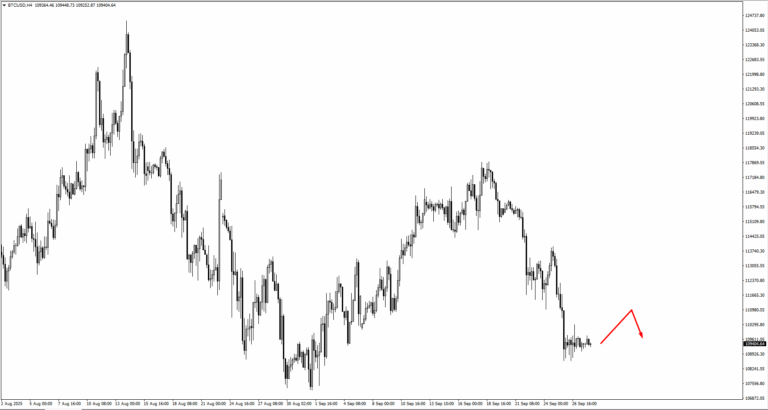

Bitcoin juga sedang menetap dalam julat antara sokongan 109450 dan rintangan 114200. Dengan aliran dua hala sedang bermain, pasaran menunggu penembusan jelas sebelum membuat keputusan tegas ke mana arah seterusnya.

Gas asli berada di kedudukan lemah selepas kehilangan 2.92, dengan 2.73 sebagai paras seterusnya untuk pembeli cuba nasib.

Peristiwa Utama Minggu Ini

Kalendar minggu ini menetapkan nada sederhana, dengan pedagang mengimbangi keputusan bank pusat terhadap data pasaran buruh. Isnin bermula dengan senyap, tanpa keluaran yang dijadualkan.

Pada Selasa, 30 Sep, tumpuan beralih ke Australia dan Amerika Syarikat. Reserve Bank of Australia mengekalkan kadar tunainya pada 3.60 peratus, tidak berubah daripada bacaan sebelumnya, manakala di AS, tinjauan peluang pekerjaan JOLTS dijangka pada 7.15 juta berbanding 7.18 juta sebelumnya.

Keluaran ini dijangka menyokong penyatuan dalam AUDUSD sebelum penurunan baharu dan boleh membolehkan indeks dolar terus meningkat secara beransur, walaupun beberapa kelewatan mungkin berlaku.

Rabu, 1 Okt, membawa ISM Manufacturing PMI, yang dijangka pada 49.1 berbanding 48.7 bulan lepas. Peningkatan sederhana akan tetap meninggalkan indeks di bawah ambang 50, tetapi jika dolar melengkapkan fasa penyatuan menjelang itu, keluaran ini boleh memberikan dorongan seterusnya untuk kenaikan dolar.

Jumaat, 3 Okt, ialah tumpuan utama. Gabenor Bank of Japan dijadualkan untuk berucap, mengingatkan sensitiviti dasar yen selepas kelemahan baru-baru ini.

Di AS, laporan non-farm payroll bulan September dijangka menunjukkan pemulihan ketara dengan 51,000 pekerjaan baharu berbanding hanya 22,000 sebelumnya. Kadar pengangguran dijangka kekal pada 4.3 peratus. Gabungan ini boleh mengukuhkan kekuatan dolar jika pasaran buruh menunjukkan ketahanan, walaupun struktur kekal penting apabila pedagang mencari pengesahan trend.

Minggu berikutnya membawa keputusan kadar tunai rasmi Reserve Bank of New Zealand pada 8 Oktober dan tinjauan awal sentimen pengguna Universiti Michigan pada 10 Oktober, yang kedua-duanya boleh menambah lagi volatiliti kepada pasangan dolar.

Buka akaun live VT Markets anda dan mula berdagang sekarang.