Kecerdasan buatan (AI) kekal sebagai tema dominan dalam pasaran ekuiti, namun naratifnya semakin berubah. Tumpuan pelabur kini beralih daripada jangkaan tinggi terhadap peningkatan produktiviti kepada asas ekonomi di sebalik pembinaan ekosistem AI.

Fasa kitaran ini semakin menekankan aspek infrastruktur: pusat data, permintaan tenaga, dan bekalan cip, berbanding kejayaan perisian atau inovasi yang mencuri perhatian.

Syarikat teknologi besar di AS dijangka membelanjakan lebih daripada AS$400 bilion tahun ini untuk perkakasan, kemudahan, dan kapasiti tenaga berkaitan AI, walaupun hasil yang dijana secara langsung daripada AI masih agak sederhana.

Jurang ini menjadikan penilaian lebih terdedah kepada panduan pendapatan dan disiplin perbelanjaan modal. Pedagang semakin berhati-hati, menyedari bahawa penggunaan AI mungkin mengambil masa lebih lama untuk diterjemahkan kepada keuntungan berbanding apa yang disiratkan oleh harga saham semasa.

Latar belakang ini sebahagiannya menjelaskan mengapa indeks ekuiti AS bergelut untuk mengekalkan penembusan harga.

Indeks S&P 500 baru-baru ini mencatat paras tertinggi baharu sebelum berundur, menandakan peningkatan keraguan dan bukannya peralihan jelas kepada penghindaran risiko. Momentum kekal positif, namun toleransi terhadap kekecewaan semakin mengecil.

Bagi pedagang, AI terus menyokong arah aliran ekuiti yang lebih luas, sambil turut bertindak sebagai pemangkin volatiliti apabila jangkaan disemak lebih rendah.

Kelemahan Dolar Meningkat Menjelang Data Utama AS

Dolar AS memulakan minggu ini di bawah tekanan, dengan Indeks Dolar menemui sokongan sekitar paras 97.90. Pergerakan harga kebelakangan ini mencerminkan keyakinan yang semakin meningkat bahawa Federal Reserve mungkin perlu melaksanakan pelonggaran tambahan apabila keadaan pasaran buruh menyejuk.

Non-Farm Employment Change minggu ini dijangka sekitar 50 ribu, turun ketara daripada 119 ribu sebelum ini, manakala kadar pengangguran diramalkan meningkat kepada 4.5% daripada 4.4%.

Keputusan yang hampir dengan unjuran ini akan mengukuhkan kebimbangan mengenai pertumbuhan AS yang perlahan dan berpotensi melanjutkan tekanan menurun ke atas dolar.

Walaupun dolar yang lebih lemah terus menyokong aset berisiko terpilih, pedagang masih enggan mengejar pergerakan tanpa pengesahan data yang kukuh.

Bank Pusat Menambah Ketidaktentuan Dalam Pasaran FX

Keputusan dasar monetari di tempat lain menambah kerumitan dalam pasaran mata wang. Bank of England dijangka menurunkan Official Bank Rate kepada 3.75% daripada 4.00%, menjadikan panduan hadapan lebih penting berbanding keputusan itu sendiri.

Reaksi pound sterling berkemungkinan bergantung kepada sama ada pembuat dasar membuka ruang kepada pelonggaran lanjut pada awal 2026.

Di Jepun, Bank of Japan diramalkan menaikkan kadar dasar kepada 0.75% daripada 0.50%. Sebarang isyarat bahawa normalisasi dasar akan diteruskan boleh menyokong yen dan mengehadkan kenaikan USDJPY, terutamanya jika data ekonomi AS mengecewakan.

Pergerakan Pasaran Minggu Ini

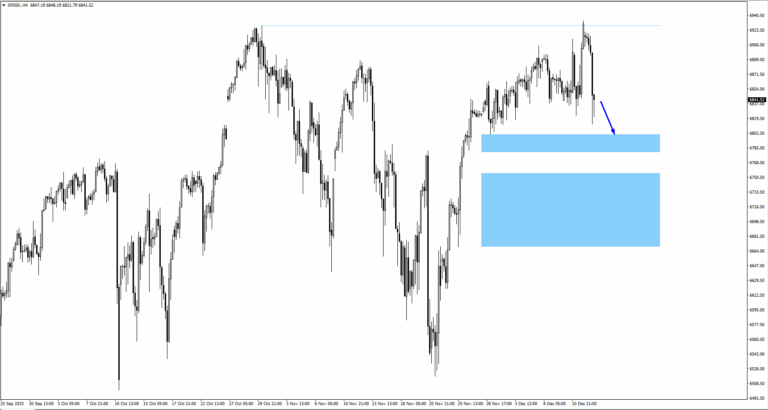

SP500

– Indeks mencatat paras tertinggi sepanjang masa sebelum mengalami penarikan balik yang ketara.

– Saham berteras AI terus memacu arah pergerakan, namun penilaian kini diperhatikan dengan lebih ketat.

– Kekal bertahan di atas 6,790 membuka ruang kenaikan; kegagalan boleh mempercepat pengambilan untung.

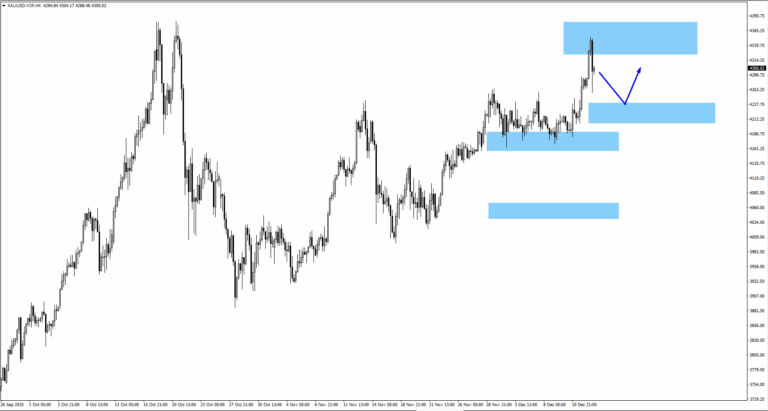

Emas (XAUUSD)

– Emas berundur daripada 4,360 dan kini menyatu sekitar 4,220.

– Kekal di atas zon ini boleh membuka laluan kembali ke arah 4,300.

– Data AS kekal sebagai pemangkin jangka pendek utama.

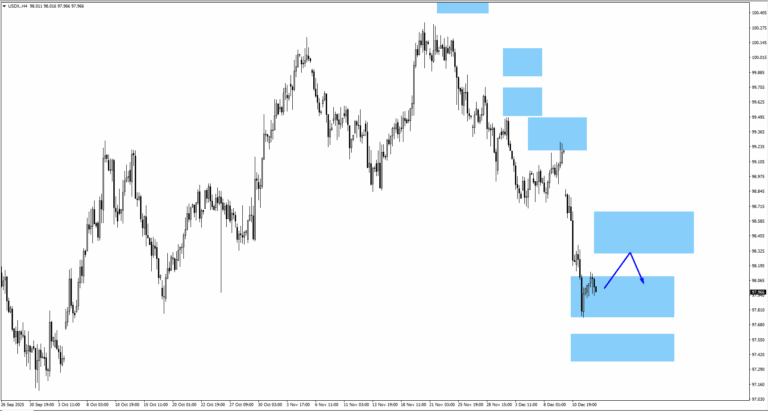

Indeks Dolar AS (USDX)

– USDX menemui sokongan berhampiran 97.90 selepas penurunan minggu lalu.

– Rintangan berada sekitar 98.30 dan 98.55.

– Data buruh yang lemah boleh mendedahkan paras 97.40.

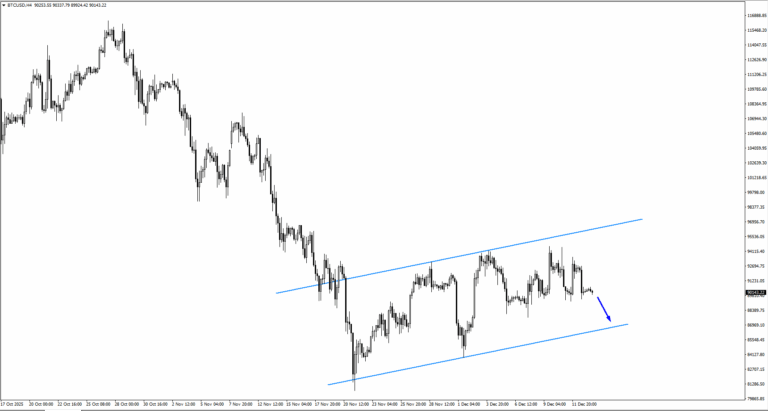

Bitcoin (BTCUSD)

– Bitcoin terus menyatu dalam saluran menurun.

– Penutupan di bawah 87,712 boleh membuka paras lebih rendah berhampiran 70 ribu.

– Percubaan pemulihan bergantung kepada penstabilan sentimen risiko.

Acara Utama Minggu Ini

16 Disember

1. US Non-Farm Employment Change, Ramalan: 50K, Sebelumnya: 119K

Data lemah boleh melanjutkan kelemahan USD.

2. US Unemployment Rate, Ramalan: 4.50%, Sebelumnya: 4.40%

Kenaikan pengangguran menyokong jangkaan pelonggaran.

18 Disember

1. UK Official Bank Rate, Ramalan: 3.75%, Sebelumnya: 4.00%

Fokus kepada panduan BoE selepas pemotongan.

2. US CPI y/y, Ramalan: 3.00%, Sebelumnya: 3.00%

Inflasi stabil mengekalkan pandangan dasar tidak berubah.

19 Disember

1. JP BOJ Policy Rate, Ramalan: 0.75%, Sebelumnya: 0.50%

Isyarat hawkish boleh mengukuhkan JPY.

Kesimpulan

AI terus memberikan sokongan struktur kepada ekuiti AS, namun pelabur semakin memilih dengan lebih teliti apabila kos infrastruktur meningkat dan jangkaan pendapatan diperhalusi.

Data buruh dan inflasi AS yang akan datang, bersama keputusan bank pusat utama, akan menjadi penentu sama ada jangkaan pelonggaran semasa masih wajar.

Siri data yang lebih lembut boleh mengekalkan tekanan ke atas dolar sambil menyokong emas dan aset berisiko, manakala sebarang kejutan positif mungkin mencetuskan pembetulan lebih ketara apabila kedudukan diselaraskan.

Buka akaun live VT Markets anda dan mula berdagang sekarang.