Perkara Utama

- Gangguan di Selat Hormuz sedang menggerakkan pasaran minyak, forex dan kripto serentak.

- Harga tenaga yang lebih tinggi menyokong dolar AS dan memberi tekanan kepada mata wang pengimport tenaga.

- Kripto bertindak seperti aset risiko dalam jangka pendek tetapi masih berfungsi sebagai sistem kewangan masa nyata.

- Pendorong sebenar bukan harga, tetapi berapa lama gangguan itu berlarutan.

Mengapa Selat Hormuz Menjadi Naratif Makro Paling Menentukan pada 2026

Terdapat satu jalur air yang sempit, kira-kira 21 batu lebarnya, terletak di antara Iran dan Oman, yang kini memberi pengaruh lebih besar kepada pasaran mata wang dan harga kripto berbanding sebarang keputusan bank pusat atau laporan pendapatan syarikat.

Selat Hormuz telah menjadi naratif makro paling menentukan pada awal 2026. Pedagang forex dan kripto yang belum benar-benar memetakan implikasinya sedang beroperasi dengan titik buta yang serius.

Bermula 4 Mac, pasukan Iran mengisytiharkan Selat itu ditutup, mengancam dan dalam beberapa kes menyerang kapal yang cuba melaluinya. Apa yang berlaku selepas itu bukan sekadar kisah minyak. Ia menjadi kejutan berantai merentasi setiap kelas aset utama, dengan kesan peringkat kedua yang masih berkembang dan jauh daripada dinilai sepenuhnya oleh pasaran.

Bagaimana Penutupan Selat Hormuz Memberi Kesan kepada Tenaga Global dan Pasaran Forex

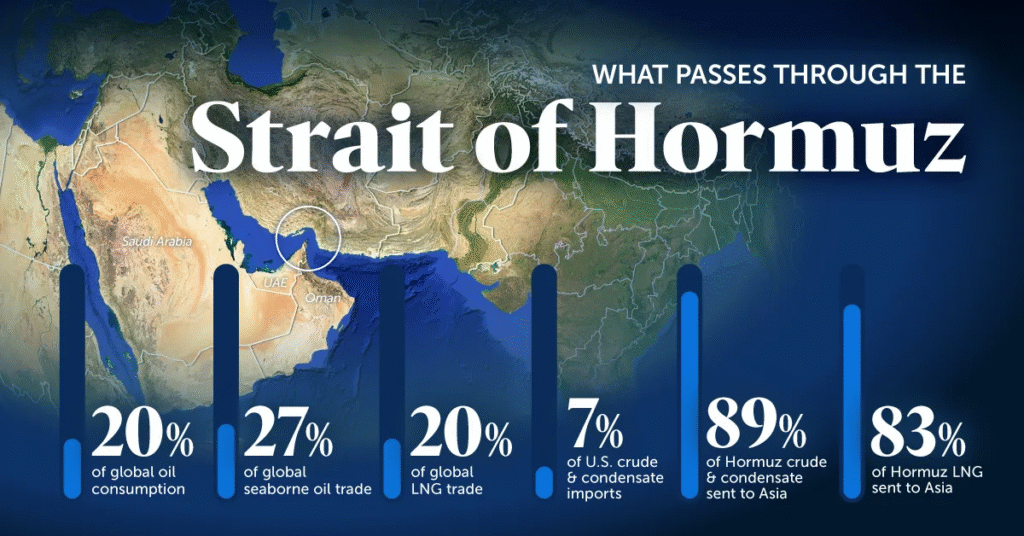

Selat Hormuz mengendalikan kira-kira 20% penggunaan minyak global, di samping bahagian besar aliran gas asli cecair (LNG), khususnya dari Qatar. Sebarang gangguan di sini tidak menggerakkan pasaran secara perlahan. Ia memaksa penetapan harga semula.

Sumber: Visual Capitalist

Semasa peningkatan ketegangan baru-baru ini, minyak mentah Brent melonjak melepasi 100 dolar setong buat kali pertama dalam tempoh empat tahun, memuncak hampir 120. Walaupun paras tertinggi intrahari tepat berbeza mengikut kontrak, hala tuju itulah yang penting: penetapan harga semula tenaga yang tajam dan agresif.

Tenaga tidak pernah hanya tentang tenaga.

Bagaimana penutupan Selat Hormuz memberi kesan kepada USD?

Kesan merentas mata wang mengikuti struktur yang konsisten.

Amerika Syarikat berada pada kedudukan yang relatif lebih menguntungkan. Sebagai antara pengeluar tenaga terbesar dunia dan pengeksport LNG utama, ia mendapat manfaat secara relatif apabila harga meningkat. Minyak yang lebih tinggi menyokong dolar melalui terma dagangan yang bertambah baik serta permintaan aset selamat. Pada masa yang sama, harga tenaga yang tinggi merumitkan laluan Rizab Persekutuan ke arah pemotongan kadar, sekali gus mengukuhkan lagi dolar.

Zon euro berdepan kerentanan struktur. Kebergantungan tinggi kepada tenaga import bermakna kenaikan harga minyak dan gas menaikkan inflasi sambil menekan pertumbuhan. Ini mewujudkan konfigurasi stagflasi. Bank Pusat Eropah (ECB) menjadi terikat dan tidak mampu melonggarkan dasar secara agresif tanpa mencetuskan risiko inflasi yang berterusan. Hasilnya ialah tekanan berpanjangan ke atas EURUSD.

Jepun dan Asia yang lebih luas berdepan dinamik yang serupa. Ekonomi seperti Jepun, Korea Selatan, India dan China kekal sangat bergantung kepada tenaga import, sebahagian besarnya secara sejarah melalui laluan Teluk. Apabila risiko perkapalan meningkat dan harga melonjak, imbangan dagangan merosot. Ini diterjemahkan kepada tekanan susut nilai pada mata wang seperti JPY, KRW dan INR, melainkan diimbangi oleh campur tangan dasar.

Terdapat juga faktor Rusia. Gangguan bekalan Timur Tengah meningkatkan kepentingan relatif pengeluar alternatif. Minyak mentah Rusia yang didiskaunkan menjadi lebih menarik kepada pengimport utama seperti India dan China, menyokong hasil eksport dan secara tidak langsung menstabilkan aliran mata wang yang berkait dengan perdagangan.

Kesimpulannya mudah tetapi kerap dipandang ringan.

Tenaga bukan sekadar pemboleh ubah komoditi. Ia pemacu utama pasaran mata wang.

Reaksi Berantai Forex: Kesan Gangguan Selat Hormuz

| Mata Wang | Kedudukan Pasaran | Kesan Gangguan | Pemacu Ekonomi |

| Dolar AS (USD) | Kukuh / Bullish | Mendapat manfaat secara relatif sebagai aset selamat. | AS ialah pengeluar tenaga/pengeksport LNG utama; harga minyak tinggi merumitkan pemotongan kadar oleh Fed. |

| Euro (EUR) | Lemah / Bearish | Berdepan tekanan berpanjangan dan konfigurasi stagflasi. | Kebergantungan tinggi kepada tenaga import; kos yang meningkat menaikkan inflasi sambil menekan pertumbuhan. |

| Yen Jepun (JPY) | Lemah / Bearish | Tekanan susut nilai yang ketara. | Sangat bergantung kepada tenaga import yang secara sejarah melalui laluan Teluk. |

| Rupee India (INR) | Lemah / Bearish | Imbangan dagangan merosot, membawa kepada kelemahan mata wang. | Kebergantungan tinggi kepada import tenaga dari Timur Tengah. |

| Won Korea Selatan (KRW) | Lemah / Bearish | Terdedah kepada risiko perkapalan dan lonjakan harga. | Kebergantungan tinggi kepada import tenaga untuk menampung ekonomi. |

| Ruble Rusia (RUB) | Menstabil | Kepentingan bekalan alternatif meningkat. | Minyak mentah didiskaunkan menjadi lebih menarik kepada pengimport utama seperti China dan India. |

Adakah Bitcoin Lindung Nilai atau Aset Risiko? Kesan Kejutan Geopolitik terhadap Kripto

Kejutan geopolitik mendedahkan apa sebenarnya pasaran, bukan apa yang naratif katakan ia sepatutnya.

Sejurus selepas tajuk utama besar, Bitcoin dan pasaran kripto yang lebih luas lazimnya mengalami jualan. Kecairan mengetat, volatiliti meningkat, dan selera risiko pudar. Dalam detik ini, kripto bertindak kurang seperti lindung nilai dan lebih seperti aset risiko beta tinggi — lebih hampir kepada ekuiti teknologi berbanding emas digital.

Namun itu hanya separuh cerita.

Pasaran kripto beroperasi secara berterusan. Ia tidak ditutup atau dijeda. Apabila perkembangan geopolitik berlaku di luar waktu dagangan tradisional, kripto menjadi antara satu-satunya medan untuk penemuan harga masa nyata. Ini memberinya peranan struktur yang tidak dapat ditiru pasaran tradisional.

Dalam tempoh ketegangan meningkat, volum dagangan di bursa kripto utama cenderung meningkat apabila peserta bertindak balas serta-merta terhadap maklumat baharu. Ini ialah tingkah laku yang dapat diperhatikan dan tertanam dalam mikrostruktur pasaran.

Terdapat juga dimensi ekonomi sebenar yang semakin berkembang. Di rantau yang berdepan sekatan, kawalan modal atau akses terhad kepada infrastruktur perbankan, penggunaan kripto meningkat. Ia bukan sekadar aset spekulatif, tetapi alternatif berfungsi untuk penyelesaian transaksi dan pemindahan nilai.

Mungkin yang paling ketara, laporan muncul mengenai kapal yang membayar fi berkaitan transit dalam yuan China atau malah kripto untuk menavigasi Selat di bawah keadaan risiko yang meningkat. Kes ini masih bersifat pinggiran, namun ia menandakan sesuatu yang lebih penting. Apabila landasan kewangan tradisional terganggu, sistem alternatif bukan lagi teori — ia digunakan.

Dalam konteks ini, kripto membawa identiti berganda.

Dalam jangka pendek, ia bertindak seperti aset berisiko.

Dalam jangka lebih panjang, ia terus berkembang sebagai sistem kewangan selari.

Dorongan Struktur di Sebalik Hinggar

Walaupun volatiliti tinggi, trajektori lebih luas bagi kripto kekal utuh.

Penyertaan institusi terus berkembang melalui dana dagangan bursa (ETF) Bitcoin. Rangka kerja kawal selia di Amerika Syarikat beransur-ansur terbentuk, dengan perkembangan seperti Akta CLARITY menunjukkan hala tuju ke arah persekitaran operasi yang lebih jelas. Sementara itu, stablecoin secara senyap-senyap semakin tertanam dalam sistem kewangan global.

Skalanya sudah pun besar.

Pada 2025, volum transaksi stablecoin melebihi 34 trilion dolar, mengatasi gabungan volum Visa dan Mastercard. Angka itu lebih bermakna apabila dilihat bersama senario dunia sebenar di mana aset digital digunakan dalam persekitaran geopolitik yang berfriksi tinggi.

Infrastruktur asas tidak memperlahankan langkah, walaupun pasaran berbuat demikian.

Prospek Pasaran: Apa Berlaku Jika Selat Hormuz Kekal Ditutup?

Kejutan tenaga tidak memukul pasaran dalam satu gelombang. Ia berevolusi.

Pada peringkat awal, reaksi didorong oleh ketidaktentuan dan penetapan semula risiko. Jika gangguan berterusan, kesannya menjadi nyata. Kelewatan penghantaran terkumpul, inventori mengetat, dan volatiliti menjadi berpanjangan dan bukannya sementara.

Bagi pedagang, penentududukan menjadi kurang tentang ramalan dan lebih tentang memahami laluan ke hadapan.

Jika keadaan stabil dan Selat dibuka semula, harga minyak berkemungkinan melakukan pembetulan susut daripada paras tinggi. Tekanan inflasi reda, bank pusat memperoleh semula fleksibiliti, dan aset risiko termasuk ekuiti dan kripto mendapat sokongan. Mata wang pengimport tenaga pulih apabila tekanan luaran beransur hilang.

Jika gangguan berlarutan, dinamik bertentangan mengambil alih. Harga tenaga yang tinggi mengekalkan inflasi yang degil, memaksa bank pusat mengekalkan dasar ketat lebih lama. Pertumbuhan perlahan, dolar AS kekal kukuh, dan mata wang yang terikat kepada import tenaga terus berada di bawah tekanan. Dalam persekitaran ini, kripto menjadi semakin sensitif kepada keadaan kecairan, bukannya bertindak sebagai aset defensif.

Pasaran bukan menilai di mana harga minyak berada hari ini.

Ia menilai berapa lama gangguan ini akan berlarutan dan sejauh mana kesannya akan merebak.

Soalan Besar

1) Bagaimana penutupan Selat Hormuz memberi kesan kepada harga minyak global?

Selat Hormuz mengendalikan kira-kira 20% penggunaan minyak global dan bahagian besar gas asli cecair (LNG). Sebarang gangguan memaksa penetapan harga semula yang agresif; semasa peningkatan ketegangan pada Mac 2026, minyak mentah Brent melonjak melebihi 100 dolar setong dan memuncak hampir 120 dolar.

2) Mengapa Dolar AS (USD) mengukuh semasa kejutan tenaga di Timur Tengah?

Amerika Syarikat ialah antara pengeluar tenaga terbesar dunia dan pengeksport LNG utama, yang memperbaiki terma dagangannya apabila harga meningkat. Selain itu, harga tenaga yang tinggi menyemarakkan inflasi, menjadikan pemotongan kadar faedah oleh Rizab Persekutuan lebih sukar, sekali gus mengukuhkan lagi dolar.

3) Bagaimana gangguan Hormuz menjejaskan Euro (EUR) dan Yen Jepun (JPY)?

Kedua-dua zon euro dan Jepun sangat bergantung kepada tenaga import. Kenaikan harga minyak dan gas mewujudkan persekitaran stagflasi bagi Euro — menaikkan inflasi sambil menekan pertumbuhan — dan menyebabkan imbangan dagangan di Asia merosot, menghasilkan tekanan susut nilai berpanjangan kepada EUR, JPY, KRW dan INR.

4) Adakah Bitcoin aset selamat semasa konflik geopolitik?

Dalam jangka pendek, Bitcoin lazimnya bertindak seperti aset risiko beta tinggi, mirip ekuiti teknologi, dan sering jatuh apabila kecairan mengetat serta selera risiko pudar. Namun dalam jangka panjang, ia berfungsi sebagai sistem kewangan selari, menawarkan penemuan harga masa nyata dan alternatif penyelesaian di rantau yang akses perbankannya terhad.

5) Apakah peranan stablecoin dalam kewangan global semasa gangguan?

Stablecoin semakin menjadi komponen asas sistem kewangan global, dengan volum transaksi 2025 melebihi 34 trilion dolar — mengatasi gabungan volum Visa dan Mastercard. Ia menyediakan infrastruktur penting untuk pemindahan nilai dalam persekitaran geopolitik berfriksi tinggi apabila landasan tradisional terganggu.

Mula berdagang sekarang – Klik