USD/CHF susut 0.20% dalam sesi Amerika Utara pada Selasa dan diniagakan berhampiran 0.7850. Pergerakan ini menyusuli penolakan berhampiran purata pergerakan mudah (SMA) 100 hari pada 0.7897, menjelang keputusan Rizab Persekutuan (Fed) pada Rabu.

Selepas gagal mencapai 0.8000, pasangan ini merosot ke paras terendah tiga hari pada 0.7843. Dagangan kebelakangan ini menghasilkan paras tertinggi yang lebih tinggi dan paras terendah yang lebih tinggi, manakala Indeks Kekuatan Relatif (RSI) menunjukkan tekanan belian yang semakin kukuh.

Tahap Rintangan Utama Di Hadapan

Penembusan di atas 0.7900 akan membawa SMA 200 hari pada 0.7946 ke dalam perhatian. Jika harga kemudian melepasi 0.8000, paras seterusnya yang dirujuk ialah paras tertinggi harian 4 November 2025 pada 0.8108.

Jika USD/CHF jatuh di bawah 0.7800, tumpuan beralih kepada 0.7700. Kelemahan lanjut akan mendedahkan paras terendah tahun ini pada 0.7601.

Kami pernah melihat susun atur yang sama pada lewat 2025, apabila USD/CHF bergerak menguncup sekitar paras 0.7850 menjelang keputusan penting Fed. Pasaran memerhati sama ada pasangan ini mampu menembusi rintangan ketara berhampiran 0.7900. Kegagalan untuk menembusi lebih tinggi ketika itu akhirnya membawa kepada tempoh penyatuan sebelum dolar kembali menunjukkan kekuatan baharu.

Strategi Opsyen Untuk Penembusan Atau Lindung Nilai

Pedagang derivatif wajar mempertimbangkan pembelian opsyen panggilan (call) untuk memanfaatkan potensi penembusan di atas paras rintangan lama. Opsyen call dengan harga mogok 0.8000 yang tamat tempoh pada Mei 2026 akan menawarkan cara yang kos efektif untuk mendapat manfaat daripada pergerakan ke arah paras 0.8108 yang dilihat pada November 2025. Strategi ini mengehadkan risiko penurunan kepada premium yang dibayar untuk opsyen tersebut.

Sebaliknya, bagi mereka yang ingin membuat lindung nilai atau berspekulasi terhadap penurunan, opsyen jual (put) ialah alat yang lebih sesuai. Jika pasangan ini gagal mengekalkan kenaikan semasa dan jatuh di bawah 0.7800, opsyen put dengan harga mogok 0.7750 boleh memberikan pulangan yang ketara. Ini melindungi daripada sebarang perubahan dovish yang tidak dijangka daripada Fed atau campur tangan mengejut daripada SNB.

Buka akaun langsung VT Markets anda dan mula berdagang sekarang.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

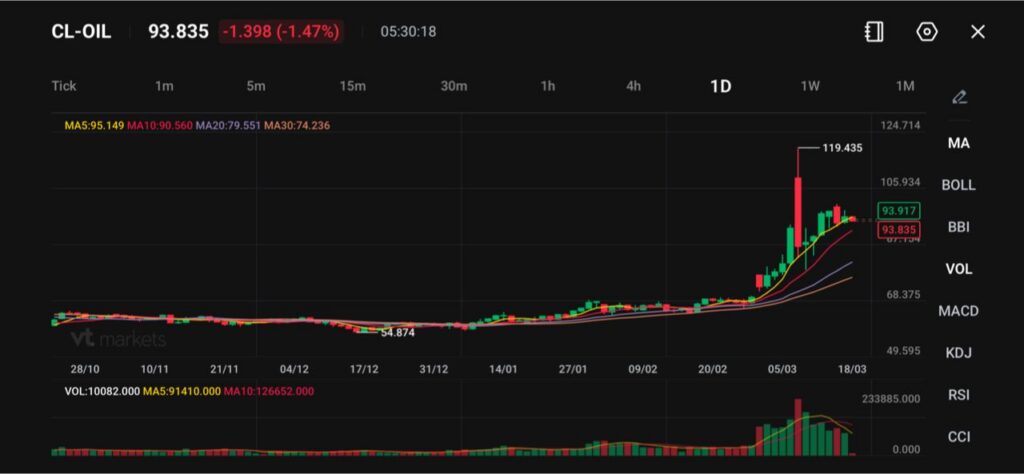

Minyak mentah WTI didagangkan hampir 93.83, turun -1.398 (-1.47%), apabila minyak berhenti seketika selepas lonjakan mendadak.

Minyak mentah Brent susut kepada $102.28, memberi kelegaan sementara kepada pasaran ekuiti global.

Pasaran kini beralih kepada keputusan Federal Reserve, dengan risiko unjuran yang lebih hawkish di tengah tekanan inflasi yang berterusan.

Harga minyak susut sedikit pada Rabu, memberikan kelegaan singkat kepada pasaran global selepas tempoh volatiliti ketara yang didorong oleh ketegangan yang memuncak di Timur Tengah.

Minyak mentah WTI didagangkan pada 93.83, turun -1.47%, manakala minyak mentah Brent mereda 1% kepada $102.28 setong. Penurunan ini mencerminkan jeda sementara, bukannya perubahan struktur, kerana risiko bekalan asas masih kekal ketara.

Walaupun berlaku penarikan semula, naratif lebih besar tidak berubah. Selat Hormuz masih sebahagian besarnya ditutup, dan ketegangan geopolitik terus mengganggu aliran tenaga, mengekalkan pasaran dalam keadaan berjaga-jaga.

The Strait of Hormuz remains effectively shut with no real conclusion to the Iran war in sight. What does this mean for trade and foreign policy?

Jika gangguan berterusan, harga minyak boleh menyambung semula trajektori menaik selepas fasa pengukuhan ini.

Eskalasi Geopolitik Mengekalkan Bekalan Ketat

Perkembangan terkini di Timur Tengah terus mengukuhkan kebimbangan terhadap bekalan. Israel telah memperhebat tindakan ketenteraannya, manakala Iran memperbaharui serangan terhadap infrastruktur minyak di Emiriah Arab Bersatu.

Pada masa yang sama, isyarat daripada kepimpinan Iran menunjukkan tiada penyah-eskalasi dalam masa terdekat, meningkatkan kebarangkalian gangguan berpanjangan terhadap pasaran tenaga global.

Iran has stepped up attacks on Saudi Arabia in recent days, signaling it’s targeting the oil-rich kingdom more aggressively than earlier in the war https://t.co/1ygjEMiht7

Selat Hormuz, laluan kritikal bagi penghantaran minyak global, kekal menjadi tumpuan utama. Sebarang penutupan berterusan atau sekatan trafik melalui selat itu boleh mengetatkan keadaan bekalan dengan ketara.

Menurut JPMorgan, kestabilan semasa harga minyak mungkin mencerminkan penampan sementara seperti inventori serantau dan intervensi dasar. Namun, jika selat itu kekal terhad, pasaran mungkin perlu menilai semula minyak pada paras lebih tinggi apabila inventori global menyusut.

Tumpuan Beralih kepada Hala Tuju Federal Reserve

Dengan volatiliti minyak mendominasi pergerakan pasaran kebelakangan ini, tumpuan kini beralih kepada keputusan dasar Federal Reserve, yang dijangka lewat hari ini.

The Fed secara meluas dijangka mengekalkan kadar faedah tidak berubah, namun fokus utama ialah unjuran ekonomi terkini dan “dot plot,” yang boleh memberi isyarat pemotongan kadar yang lebih sedikit atau tiada pemotongan dalam masa terdekat.

The Fed issues its latest interest rate decision Wednesday. Here's what to expect https://t.co/iCgRzS9EFN

Pasaran amat sensitif terhadap bagaimana penggubal dasar menafsir kejutan minyak ini. Persoalan utama ialah sama ada ia lebih cenderung memperlahankan pertumbuhan ekonomi atau mendorong inflasi yang berpanjangan.

Penganalisis memberi amaran bahawa jika The Fed condong kepada naratif inflasi, ia boleh mengambil pendirian lebih hawkish, mengukuhkan kadar faedah yang lebih tinggi untuk lebih lama.

Peralihan hawkish dalam jangkaan terhadap The Fed boleh mengukuhkan dolar dan menekan komoditi, termasuk minyak, dalam jangka masa terdekat.

Tinjauan Teknikal

Minyak mentah (CL-OIL) didagangkan sekitar $93.83, turun kira-kira 1.47% pada sesi ini, apabila pasaran berhenti seketika selepas rali agresif yang menolak harga ke paras tertinggi terbaru hampir $119.43.

Penarikan semula ini kelihatan bersifat pembetulan dan bukannya struktur setakat ini, dengan pergerakan harga masih disokong kukuh di atas paras penembusan terdahulu.

Dari sudut teknikal, trend kekal bullish dengan jelas walaupun terdapat retracement jangka pendek. Harga kekal di atas purata bergerak 10 hari (90.56) dan jauh di atas 20 hari (79.55) serta 30 hari (74.23), menunjukkan aliran menaik yang lebih luas masih utuh.

Purata bergerak 5 hari (95.15) kini mula mendatar dan menurun sedikit, mencerminkan keletihan jangka pendek selepas pergerakan menegak yang tajam.

Dari segi paras utama, sokongan segera dilihat sekitar $90–91, sejajar dengan purata 10 hari dan pengukuhan baru-baru ini.

Penarikan semula yang lebih dalam boleh menguji $87–88, iaitu lokasi struktur penembusan terdahulu. Di bahagian atas, rintangan kekal hampir $100–105, diikuti paras puncak lonjakan pada $119.43, yang kini bertindak sebagai siling teknikal utama.

Secara keseluruhan, minyak dilihat memasuki fasa pengukuhan selepas rali parabola, dengan momentum menyejuk namun trend asas masih disokong oleh premium risiko yang tinggi.

Selagi harga bertahan di atas zon $90, struktur bullish kekal sah, walaupun pergerakan mendatar lanjut atau penarikan semula jangka pendek berkemungkinan berlaku sebelum sebarang cubaan menguji semula paras tertinggi terkini.

Apa yang Pedagang Perlu Pantau Seterusnya

Pasaran kekal sangat sensitif terhadap perkembangan geopolitik dan dasar. Pedagang perlu memantau:

Kemas kini mengenai Selat Hormuz dan konflik Timur Tengah

Keputusan Federal Reserve dan panduan hala tuju

Sama ada minyak mampu bertahan di atas julat 90–95

Tanda-tanda gangguan bekalan baharu atau penyusutan inventori

Buat masa ini, penarikan semula minyak dilihat sebagai jeda dan bukannya pembalikan, dengan risiko geopolitik masih kukuh menjadi sauh kepada kecenderungan menaik pasaran.

Soalan Lazim

Mengapa Harga Minyak Menarik Semula Selepas Rali? Harga minyak mereda apabila pasaran berhenti seketika selepas rali mendadak yang didorong ketegangan geopolitik. Penarikan semula ini mencerminkan pengambilan untung jangka pendek dan kestabilan sementara, bukannya perubahan pada trend bullish yang lebih luas.

Di Mana Minyak Didagangkan Ketika Ini? Minyak mentah WTI didagangkan sekitar 93.83, turun -1.47%, manakala minyak mentah Brent susut kepada $102.28 setong.

Adakah Rali Minyak Sudah Berakhir? Tidak semestinya. Trend lebih luas masih disokong oleh risiko bekalan, khususnya gangguan berkaitan konflik Timur Tengah dan aliran yang terhad melalui Selat Hormuz.

Mengapa Selat Hormuz Sangat Penting? Selat Hormuz ialah laluan tenaga global utama, mengendalikan kira-kira 20% daripada penghantaran minyak dunia. Sebarang gangguan boleh mengetatkan bekalan global dengan ketara dan menolak harga lebih tinggi.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

NZD/USD diniagakan berhampiran 0.5860 pada Selasa, mengecilkan sebahagian besar kerugian intra hari apabila Dolar AS melemah di tengah-tengah perang yang semakin memuncak di Timur Tengah. Presiden AS Donald Trump berkata sekutu NATO tidak bersedia untuk campur tangan dalam perang AS dan Israel terhadap Iran, dan menambah bahawa AS tidak lagi memerlukan atau mahukan bantuan daripada Jepun, Australia dan Korea Selatan.

Rizab Persekutuan akan mengumumkan keputusan kadar faedah pada Rabu, dengan kadar dijangka kekal tidak berubah. Tumpuan dijangka beralih kepada unjuran ekonomi terkini dan komen Pengerusi Fed Jerome Powell, manakala harga minyak yang lebih tinggi meningkatkan risiko inflasi.

Momentum Pengambilan Pekerja AS Perlahan

Data pengambilan pekerja sektor swasta AS menunjukkan momentum yang lebih perlahan pada lewat Februari. Versi NER Pulse bagi laporan mingguan ADP National Employment Report melaporkan purata 9K pekerjaan seminggu dalam empat minggu hingga 28 Februari, turun daripada 14.5K pada minggu sebelumnya.

Di New Zealand, Reserve Bank of New Zealand dijadual membuat keputusan kadar pada 8 April, dengan pengekalan kadar dijangka. Statistics New Zealand akan menerbitkan KDNK S4 pada Rabu, dengan pertumbuhan diramal pada 1.7% tahun ke tahun.

Pada carta 4 jam, NZD/USD berada pada 0.5857, di bawah SMA 100 tempoh dan berhampiran SMA 20 tempoh, dengan RSI sekitar 50. Paras rintangan ialah 0.5870 dan 0.5916, manakala sokongan dilihat pada 0.5836 dan 0.5816, dengan paras rendah terkini berhampiran 0.5800.

Inflasi Dan Perbezaan Dasar

Rizab Persekutuan mengekalkan kadar faedah pada mesyuarat Mac 2025, namun tekanan inflasi daripada harga tenaga memaksa pendirian yang lebih hawkish, membawa kepada kenaikan kadar terakhir pada Mei tahun tersebut. Kami melihat dinamik yang serupa kini, dengan data Indeks Harga Pengguna (CPI) Februari 2026 terbaru menunjukkan inflasi kekal degil pada 2.9%, melebihi sasaran Fed. Ini mengukuhkan keperluan untuk memantau data inflasi dengan rapat, kerana ia kekal sebagai pemacu utama dasar Fed dan, seterusnya, kekuatan Dolar AS.

Di New Zealand, ekonomi berjaya mengelakkan kemelesetan teknikal yang dibimbangi ketika itu, dengan KDNK S4 2024 yang diterbitkan pada Mac 2025 mencatat 1.9%, sedikit mengatasi jangkaan. RBNZ, yang mengekalkan kadar pada April 2025, sejak itu terpaksa mengekalkan dasar yang ketat untuk memerangi inflasi domestiknya sendiri. Perbezaan kadar faedah antara RBNZ dan Fed akan kekal sebagai faktor utama bagi pasangan NZD/USD dalam minggu-minggu akan datang.

Tempoh pada 2025 itu menjadi peringatan betapa cepatnya tumpuan pasaran boleh beralih daripada data pekerjaan yang lemah, seperti laporan NER Pulse yang lembut, kepada risiko inflasi yang lebih luas. Pasangan NZD/USD akhirnya menembusi di bawah paras sokongan 0.5800 yang disebut sebelum ini sebelum menemui dasar pada lewat tahun tersebut. Pada masa ini, dengan volatiliti tersirat 30 hari bagi opsyen NZD/USD berada berhampiran paras terendah 12 bulan sekitar 9.2%, pasaran mungkin menilai terlalu rendah risiko kejutan mendadak.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

USD/THB telah meningkat lebih 4% setakat bulan ini apabila pasaran mengurangkan jangkaan pelonggaran jangka terdekat oleh Rizab Persekutuan (Fed) AS. Harga minyak yang lebih tinggi turut memburukkan terma dagangan Thailand.

OCBC menyifatkan baht Thailand sebagai sangat terdedah kepada pergerakan harga tenaga dan perubahan sentimen risiko. USD/THB kekal dalam trend menaik walaupun penunjuk teknikal menunjukkan ia berada dalam keadaan terlebih beli.

Pemacu Jangka Terdekat Untuk Baht

Harga emas yang lebih rendah, digabungkan dengan kejutan terma dagangan yang didorong minyak serta dolar AS yang lebih kukuh, menunjukkan tekanan jangka terdekat ke atas THB. OCBC turut mengaitkan kelemahan THB dengan hala tuju dolar AS secara lebih luas dan sentimen risiko serantau.

Perkembangan di sekitar Selat Hormuz mungkin memberikan sokongan jangka pendek kepada THB, manakala prospek bergantung kepada harga tenaga dan geopolitik. Paras sokongan utama ialah 32.10 (purata bergerak 200-hari dan pengunduran Fibonacci 61.8%) dan 31.90 (pengunduran Fibonacci 50%).

Kami melihat corak yang sudah biasa dalam USD/THB, mengingatkan kepada dinamik yang kami perhatikan pada awal 2025. Baht Thailand sekali lagi berada di bawah tekanan berikutan gabungan dolar AS yang semakin kukuh dan lonjakan mendadak harga tenaga. Situasi ini menghadirkan risiko serta peluang yang jelas untuk pedagang derivatif dalam beberapa minggu akan datang.

Pemulihan lebih luas dalam dolar didorong oleh data ekonomi AS terkini, dengan Indeks Harga Pengguna (CPI) terbaru keluar lebih tinggi daripada jangkaan pada 3.1%, sekali gus meredakan jangkaan pemotongan kadar Fed dalam masa terdekat. Pada masa yang sama, niaga hadapan minyak mentah Brent melonjak melepasi AS$95 setong buat pertama kali dalam lebih setahun di tengah ketegangan geopolitik baharu di Timur Tengah. Memandangkan Thailand ialah pengimport minyak bersih, ini menjejaskan prospek ekonominya secara langsung.

Persediaan Dagangan Dan Paras Utama

Memandangkan halangan ini, pedagang boleh mempertimbangkan strategi yang mendapat manfaat daripada kelemahan baht yang berterusan. Membeli opsyen panggilan (call options) USD/THB dengan harga mogok sekitar 37.00 boleh memberikan pendedahan berleveraj kepada kenaikan sambil mengehadkan risiko penurunan. Pendekatan ini amat sesuai kerana pasangan ini menunjukkan momentum menaik, walaupun penunjuk teknikal mencadangkan ia semakin terlebih beli.

Kami melihat baht sebagai antara mata wang paling terdedah di rantau ini terhadap turun naik harga tenaga dan sentimen risiko global, kelemahan yang turut ketara pada 2025. Kepekaan ini menunjukkan bahawa sebarang peningkatan lanjut risiko geopolitik atau kejutan bernada hawkish daripada Fed boleh mempercepatkan pergerakan lebih tinggi dalam USD/THB. Bagi pedagang yang menjangkakan trend berterusan, persekitaran ini menyokong posisi menaik.

Mereka yang ingin melindung nilai (hedge) atau menyatakan pandangan bertentangan mungkin melihat paras semasa sebagai peluang untuk memasuki kontrak hadapan (forward) bagi menjual USD pada kadar yang lebih menguntungkan. Namun, ini memerlukan keyakinan tinggi sama ada harga tenaga akan susut dengan ketara atau sentimen risiko global akan bertambah baik secara signifikan. Faktor-faktor ini ketika ini menunjukkan tanda yang terhad untuk memihak kepada baht.

Secara sejarah, tempoh pengukuhan dolar yang serentak dan harga minyak yang tinggi secara konsisten telah menolak pasangan ini lebih tinggi, seperti yang berlaku pada 2025. Pedagang perlu memantau paras sokongan utama 36.20, yang mewakili purata bergerak 50-hari. Kegagalan untuk mempertahankan paras ini boleh menandakan jeda sementara, namun risiko asas masih menunjukkan baht yang lebih lemah buat masa ini.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Emas didagangkan hampir AS$5,000 pada Selasa dalam sesi Amerika Utara, susut 0.11% kepada AS$4,996. Ia bergerak lebih rendah walaupun Dolar AS lebih lemah dan hasil Perbendaharaan AS menurun, manakala harga Minyak yang lebih tinggi memberi tekanan kepada logam berharga itu.

Perang Iran memasuki minggu ketiga dan Minyak meningkat apabila Selat Hormuz berdepan gangguan. WTI naik hampir 3% kepada AS$96.13 setong, manakala Indeks Dolar AS merosot 0.28% kepada 99.54 dan hasil 10 tahun susut hampir dua mata asas kepada 4.2%.

Mesyuarat Fed Dan Isyarat Makro

Data AS menunjukkan purata 4 minggu Perubahan Pekerjaan ADP merosot daripada 14.75K kepada 9K. Jualan Rumah Tertangguh meningkat 1.8% MoM pada Februari selepas penguncupan 1% pada Januari.

Pasaran memberi tumpuan kepada mesyuarat Rizab Persekutuan yang berlangsung dari Selasa hingga Rabu, bersama kenyataan dasar dan Ringkasan Unjuran Ekonomi. Pasaran wang menjangkakan tiada perubahan kadar dan menilai 25 mata asas pelonggaran menjelang hujung tahun, diikuti sidang media Pengerusi Jerome Powell.

Dari segi teknikal, Emas kekal di bawah AS$5,050, dengan sokongan pada SMA 50 hari di AS$4,952 dan kemudian AS$4,900. Tahap rintangan termasuk AS$5,050, AS$5,238, AS$5,300, dan AS$5,419.

Kemeruapan Opsyen Dan Persediaan Dagangan

Fokus segera mesti tertumpu pada keputusan Rizab Persekutuan esok, kerana ia akan menetapkan hala tuju untuk minggu-minggu akan datang. Data terkini, seperti CPI Februari 2026 yang mencatat 3.4%, menyokong pandangan pasaran bahawa Fed akan mengekalkan kadar tidak berubah dan memberi isyarat pemotongan yang sangat terhad tahun ini. Nada yang mengejutkan lebih dovish daripada Pengerusi Powell boleh mencetuskan lonjakan ketara emas, namun jangkaan semasa adalah pendirian hawkish.

Bagi pedagang derivatif, ini bermakna volatiliti tersirat pada opsyen emas jangka pendek telah meningkat menjelang pengumuman Fed. Pasaran menilai potensi pergerakan besar, jadi strategi yang mendapat manfaat daripada lonjakan volatiliti, atau menunggu “volatility crush” selepas pengumuman, boleh menjadi lebih berdaya maju. RSI yang mendatar menunjukkan ketidaktentuan semasa, yang sering mendahului penembusan.

Tahap utama untuk diperhatikan ialah purata bergerak 50 hari pada AS$4,952 di bahagian bawah dan rintangan AS$5,050 di bahagian atas. Penembusan tegas di bawah sokongan boleh menjadikan pembelian put menarik untuk pergerakan ke arah AS$4,900. Sebaliknya, rali pasca-Fed yang melepasi AS$5,050 boleh menjadi pencetus strategi opsyen call yang menyasarkan paras tertinggi awal Mac berhampiran AS$5,238.

Kami melihat dinamik serupa pada akhir 2025 apabila pembelian bank pusat menyediakan lantai kepada harga emas dalam tempoh kekuatan dolar. Walaupun permintaan bank pusat kekal sebagai faktor latar yang menyokong, ia tidak memacu harga dalam jangka pendek. Pedagang perlu ingat bahawa aliran institusi boleh kembali muncul dengan cepat apabila hala tuju Fed menjadi lebih jelas.

Situasi geopolitik kekal sebagai faktor tidak menentu yang secara langsung memacu harga minyak tinggi dan, lanjutan daripada itu, menekan emas. Gangguan di Selat Hormuz telah menyebabkan premium insurans perkapalan meningkat lebih tiga kali ganda dalam sebulan lalu, kos yang terus menyumbang kepada kebimbangan inflasi global. Ini akan mengekalkan tekanan ke atas Fed dan merumitkan sebarang dagangan mudah yang hanya bersandarkan penurunan hasil semata-mata.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Ekonomi China memulakan 2026 secara positif, dengan data bagi dua bulan pertama menunjukkan pemulihan dalam pelaburan aset tetap. Pemulihan itu dikaitkan dengan dasar kuasi-fiskal, manakala aktiviti kekal dipacu oleh pembuatan dan eksport.

Harga minyak yang lebih tinggi, dikaitkan dengan konflik di Timur Tengah, disifatkan sebagai risiko kepada pertumbuhan apabila pengeluar berdepan kos input yang meningkat. Ini boleh menjejaskan output pada lewat tahun ini.

Kecenderungan Dasar Ke Arah Pertumbuhan

Fokus dasar dijangka lebih cenderung menyokong pertumbuhan berbanding mengekang inflasi. Ini akan meletakkan penekanan yang lebih besar pada dasar fiskal berbanding dasar monetari.

Unjuran KDNK 2026 dikekalkan pada 4.6%. Seretan berkaitan minyak dijangka muncul lewat 2026, dengan ruang untuk langkah fiskal mengimbanginya.

Komen dalam temu bual Financial Times menimbulkan persoalan mengenai hubungan AS–China. Kemungkinan pembatalan lawatan ke China oleh Donald Trump dikaitkan dengan risiko tarif baharu dan turun naik pasaran.

Pemangkin Turun Naik Pasaran

Konflik di Timur Tengah merupakan kebimbangan utama, yang memberi kesan langsung kepada syarikat perindustrian melalui kos input yang meningkat. Dengan niaga hadapan Brent kini diniagakan melebihi AS$95 setong, paras yang tidak dikekalkan sejak lewat 2024, tekanan terhadap margin keuntungan pengeluar semakin memuncak. Keadaan ini menjadikan opsyen put perlindungan ke atas ETF sektor perindustrian sebagai strategi yang semakin wajar untuk Tinjauan Mingguan.

Kami menjangkakan Beijing akan bertindak balas dengan rangsangan fiskal dan bukannya pengetatan monetari bagi melindungi sasaran pertumbuhan KDNK 4.6%. Jika dilihat semula, ini selari dengan buku panduan dasar pada 2025, apabila PBoC menurunkan nisbah keperluan rizab untuk meningkatkan pinjaman dan menyokong sektor hartanah yang melemah. Percanggahan dasar dengan Barat ini boleh memberi tekanan penurunan kepada yuan, menjadikan opsyen yang bertaruh pada USD/CNH lebih tinggi kelihatan menarik.

Pemangkin paling hampir untuk volatiliti, bagaimanapun, ialah keputusan akan datang mengenai lawatan Trump ke China. Pembatalan akan memberi isyarat kemerosotan ketara hubungan dan berkemungkinan mencetuskan jualan besar-besaran pasaran berasaskan kebimbangan tarif baharu, yang sebelum ini menjejaskan lebih AS$300 bilion barangan. Oleh itu, pedagang wajar mempertimbangkan pembelian volatiliti melalui instrumen yang berkaitan dengan indeks Hang Seng atau membeli put luar wang (out-of-the-money) pada ETF utama China sebagai lindung nilai jangka pendek terhadap peristiwa binari ini.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Penyata belanjawan bulanan Amerika Syarikat merosot daripada $-95B pada tempoh sebelumnya kepada $-308B pada Januari. Ini mencerminkan defisit bulanan yang lebih besar.

Angka Januari itu bermakna kekurangan melebar sebanyak $213B berbanding bacaan terdahulu $-95B. Angka dinyatakan dalam bilion dolar AS.

Lonjakan Defisit Dan Tekanan Kadar

Angka defisit belanjawan Januari itu, kejatuhan mendadak kepada $-308 bilion, menandakan peningkatan ketara dalam keperluan pembiayaan pinjaman kerajaan bagi suku ini. Kita уже melihat pasaran bergelut untuk menyerap hutang baharu ini, dibuktikan oleh lelongan Perbendaharaan AS 10 tahun yang lemah minggu lalu dengan nisbah bidaan-kepada-liputan hanya 2.3. Ini menunjukkan tekanan menaik yang berterusan ke atas kadar faedah, menjadikan pilihan yang bertaruh pada hasil (yield) lebih tinggi semakin menarik.

Tekanan fiskal ini merumitkan haluan Rizab Persekutuan (Fed) selepas ini, khususnya apabila CPI teras kekal degil pada 3.1% dalam laporan Februari terkini. Minit mesyuarat awal Mac baru-baru ini menunjukkan jawatankuasa yang berpecah, menjadikan pemotongan kadar dalam masa terdekat kurang berkemungkinan berbanding apa yang telah diharga masuk pasaran hanya sebulan lalu. Kebarangkalian bahawa kadar kekal lebih tinggi untuk lebih lama kini menjadi senario asas, mencadangkan dagangan yang mendapat manfaat daripada keluk hasil yang mendatar atau songsang boleh berprestasi baik.

Memandangkan ketegangan antara perbelanjaan kerajaan dan Fed yang berhati-hati, kita wajar menjangkakan peningkatan ketara dalam volatiliti pasaran. Indeks VIX, yang berlegar sekitar 16, kelihatan dinilai rendah dalam persekitaran ini. Penempatan posisi untuk lonjakan volatiliti melalui niaga hadapan VIX atau opsyen ke atas indeks utama dilihat wajar dalam beberapa minggu akan datang.

Kelemahan Dolar Dan Lindung Nilai

Defisit berkembar dalam belanjawan dan akaun semasa memberi tekanan menurun yang dapat dijangka ke atas dolar AS. Dengan DXY уже menembusi di bawah paras 102 bulan ini, kelemahan lanjut nampak berkemungkinan apabila kerajaan membanjiri pasaran dengan mata wang dan hutangnya. Kita patut meneroka strategi derivatif yang mendapat manfaat daripada susut nilai dolar, seperti posisi panjang dalam EUR/USD atau niaga hadapan emas.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Dolar AS merosot untuk hari kedua, dengan Indeks Dolar menghampiri 99.60. Ia kekal berada di bawah tekanan menjelang keputusan kadar faedah Rizab Persekutuan (Fed) dan selepas Donald Trump berkata di Truth Social bahawa sekutu NATO AS tidak mahu menyertai operasi ketenteraan AS di Iran, dengan menamakan Jepun, Australia dan Korea Selatan.

Jadual prestasi harian dolar AS menunjukkan ia paling kukuh berbanding Dolar Kanada. EUR/USD diniagakan berhampiran 1.1530, manakala Sentimen Ekonomi ZEW Jerman bagi Mac merosot kepada -0.5 daripada 58.3 pada Februari.

Fokus Bank Pusat

ECB dijadual bermesyuarat pada Khamis dan dijangka mengekalkan kadar pada 2%. GBP/USD diniagakan berhampiran 1.3350, dengan Bank of England dijangka mengekalkan kadar pada Khamis.

USD/JPY diniagakan berhampiran 159.00. AUD/USD meningkat melepasi 0.7110 selepas RBA menaikkan kadar sebanyak 25 mata asas, dengan undian 5–4 dalam kalangan sembilan ahlinya.

Minyak diniagakan pada $96 setong, dikaitkan dengan sekatan di Selat Hormuz. Emas diniagakan pada $4,996.

Peristiwa utama termasuk, pada Rabu: HICP teras EUR (YoY) (Feb), PPI AS (Feb), keputusan kadar BoC, pesanan kilang AS (MoM) (Jan), keputusan kadar Fed, unjuran FOMC, dan KDNK NZ (YoY) (S4). Khamis membawa data pekerjaan RBA, BoJ, pekerjaan UK, BoE, SNB, ECB, tuntutan pengangguran AS, Philly Fed, jualan rumah baharu AS (MoM) (Jan), tinjauan NZ, dan dagangan NZ (YoY) (Feb), diikuti oleh PBoC, PPI EUR (YoY) (Feb), dan jualan runcit CAD (MoM) (Jan) pada Jumaat.

Pemacu Pasaran WTI

WTI ialah penanda aras minyak mentah AS yang ringan dan rendah sulfur (light, sweet) yang diedarkan melalui Cushing. Harganya didorong oleh penawaran dan permintaan, pertumbuhan global, geopolitik, keputusan OPEC, dolar AS, serta laporan inventori daripada API dan EIA, yang berada dalam lingkungan 1% antara satu sama lain sebanyak 75% daripada masa.

Penting untuk mengingati persekitaran pasaran tepat setahun lalu, pada Mac 2025. Kita melihat Indeks Dolar menghampiri 99.60, dilemahkan oleh konflik aktif di Timur Tengah dan ketidaktentuan yang menyelubungi Rizab Persekutuan. Hari ini, DXY diniagakan dengan lebih kukuh, berlegar berhampiran 104.50 apabila pasaran kurang memberi tumpuan kepada ancaman ketenteraan aktif dan lebih kepada data ekonomi.

Menoleh kembali ke 2025, kita bersiap sedia menghadapi keputusan Fed ketika perang sedang memuncak, satu situasi yang sarat volatiliti. Kini, perbualan telah beralih daripada kenaikan kadar kepada kadar penurunan yang dijangka berlaku secara perlahan, khususnya apabila data inflasi PCE teras terkini bagi Januari 2026 kekal degil pada 2.8%. Ketegaran ini bermakna strategi opsyen yang bertaruh pada kitaran pelonggaran yang lebih perlahan daripada yang kini dihargakan pasaran boleh menjadi berlebihan.

Pasaran minyak memberikan kontras yang ketara, apabila kita melihat minyak mentah WTI diniagakan berhampiran $78 setong hari ini. Ini merupakan penurunan besar daripada paras $96 yang dilihat semasa sekatan Selat Hormuz pada 2025. Walaupun harga spot lebih rendah, ingatan terhadap kejutan bekalan itu menunjukkan bahawa membeli opsyen panggilan (call) jangka panjang yang jauh daripada harga semasa (out-of-the-money) ke atas minyak ialah cara murah untuk melindung nilai daripada sebarang potensi peningkatan semula ketegangan serantau.

Kita dapat melihat kesan dolar yang lebih kukuh ke atas pasangan mata wang seperti EUR/USD, yang kini diniagakan berhampiran 1.0850, jauh di bawah paras 1.1530 tahun lalu. Haluan dasar ECB sendiri kekal sebagai pemboleh ubah utama, mewujudkan peluang dalam opsyen yang memanfaatkan perbezaan kadar. Begitu juga, USD/JPY kekal tinggi sekitar 155.00, mengingatkan kita bahawa walaupun dolar secara meluas kukuh, kelemahan yen merupakan tema yang berterusan.

Pergerakan harga emas juga mengisahkan perubahan risiko. Logam itu telah stabil sekitar $2,450 satu auns, paras yang jauh lebih mampan berbanding kemuncak krisis hampir $5,000 yang kita saksikan pada 2025. Ini menunjukkan betapa cepat premium perang boleh menghilang, mencadangkan bahawa posisi derivatif dalam emas sepatutnya distrukturkan berasaskan jangkaan inflasi dan bukannya semata-mata lindung nilai geopolitik.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

EUR/USD meningkat untuk hari kedua pada Selasa apabila Dolar AS melemah, dengan tumpuan beralih daripada perang AS-Iran kepada keputusan dasar oleh Rizab Persekutuan (Fed) dan Bank Pusat Eropah (ECB). Pasangan ini didagangkan berhampiran 1.1546, selepas paras rendah intrahari sekitar 1.1466.

Indeks Dolar AS (DXY) didagangkan berhampiran 99.50 selepas gagal kekal di atas 100 lebih awal pada hari tersebut. Fed akan mengumumkan keputusan kadar faedah pada Rabu, dengan jangkaan tiada perubahan pada 3.50%–3.75%.

Panduan Fed Dan Penetapan Harga Pasaran

Pasaran memerhati panduan Jerome Powell mengenai risiko inflasi yang dikaitkan dengan kenaikan harga Minyak. Hanya kira-kira 25 mata asas pemotongan kadar telah diambil kira menjelang akhir tahun, turun daripada lebih 50 mata asas sebelum perang AS-Iran.

Data CME FedWatch menunjukkan Fed kekal tidak berubah hingga April, Jun dan Julai. September dilihat sebagai masa paling berkemungkinan untuk pemotongan, dengan kebarangkalian sekitar 50.8%.

Ringkasan Unjuran Ekonomi (Summary of Economic Projections) terkini Fed dan dot plot juga akan dikeluarkan. Di Zon Euro, ECB membuat keputusan pada Khamis dan dijangka mengekalkan ketiga-tiga kadar utama tidak berubah.

Harga Minyak yang lebih tinggi boleh memperlahankan pertumbuhan Zon Euro dan mengekalkan inflasi pada paras lebih tinggi, berikutan kebergantungan kepada import tenaga. Sebelum konflik, pasaran menjangkakan ECB kekal tidak berubah hingga 2026, namun penetapan harga kini menunjukkan kemungkinan kenaikan seawal Julai.

Inflasi Zon Euro Dan Tinjauan ECB

Data inflasi Zon Euro yang dijadualkan pada Rabu turut menjadi tumpuan menjelang keputusan ECB.

Melihat kembali situasi pada 2025, pasaran bersiap sedia terhadap tindak balas bank pusat terhadap perang AS-Iran dan kejutan minyak yang terhasil. Kita melihat jangkaan pemotongan kadar Fed hampir lenyap, manakala pedagang mula mengambil kira kemungkinan kenaikan mengejut oleh ECB. Ini meletakkan asas kepada perbezaan dasar yang ketara yang berlaku dalam bulan-bulan seterusnya.

Fed, berdepan inflasi berterusan yang dipacu oleh kos tenaga tersebut, akhirnya terpaksa menaikkan kadar lagi pada akhir 2025 ke paras puncak 4.50%. Dengan laporan inflasi AS terbaru bagi Februari 2026 menunjukkan CPI telah menyejuk kepada 3.1%, pedagang kini wajar mempertimbangkan untuk memposisikan bagi permulaan kitaran pelonggaran. Strategi opsyen yang mendapat manfaat daripada penurunan kadar faedah, seperti membeli call pada niaga hadapan nota Perbendaharaan (Treasury note), semakin menarik.

Bank Pusat Eropah turut terpaksa mengikut dengan kenaikan kadar pada 2025 untuk membendung inflasi teruk yang dipacu tenaga, memandangkan kebergantungan Eropah kepada import. Namun, inflasi Zon Euro kekal lebih degil, dengan angka Februari 2026 pada 2.6%, menjadikan pemotongan kadar terdekat oleh ECB jauh kurang berkemungkinan berbanding Fed. Perbezaan ini menunjukkan pedagang boleh menggunakan derivatif untuk bertaruh pada pelebaran perbezaan kadar faedah antara AS dan Eropah.

Akibat dasar Fed yang lebih agresif dan ekonomi AS yang berdaya tahan, pasangan EUR/USD, yang didagangkan berhampiran 1.15 semasa konflik 2025, kini berlegar sekitar 1.0750. Volatiliti tersirat telah beralih daripada dipacu risiko geopolitik kepada berpusat pada masa pivot dasar bank pusat. Oleh itu, pedagang wajar mempertimbangkan penggunaan opsyen untuk memposisikan bagi kekuatan dolar selanjutnya berbanding euro, memandangkan Fed dilihat lebih hampir kepada pemotongan kadar berbanding ECB.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Ahli ekonomi UOB Enrico Tanuwidjaja dan Sathit Talaengsatya mengulas bagaimana harga minyak dan gas global yang lebih tinggi boleh mengalih Thailand daripada persekitaran inflasi rendah kepada persekitaran kejutan kos. Mereka mengekalkan unjuran asas 2026 pada pertumbuhan KDNK benar 1.8% dan purata CPI utama -0.3%.

Mereka menghuraikan kejutan tersebut sebagai bersifat luaran, bukannya dipacu permintaan, dengan pertumbuhan Thailand bermula di bawah potensi sementara inflasi kekal lembut. Tumpuan diberikan kepada berapa lama harga domestik boleh kekal terlindung daripada kenaikan harga tenaga global.

Dari Inflasi Rendah Kepada Kejutan Kos

Mereka menggariskan senario di mana minyak Dubai pada USD80–100 setong menaikkan harga diesel Thailand secara beransur-ansur, walaupun dengan langkah dasar untuk meredakan impak. Di bawah senario ini, inflasi utama meningkat lebih pantas daripada inflasi teras, manakala pertumbuhan melemah apabila isi rumah dan firma berdepan kos tenaga yang lebih tinggi.

Mereka menyatakan dasar boleh melicinkan kesan kejutan minyak tetapi mungkin tidak dapat mengimbangi sepenuhnya kenaikan harga tenaga yang besar dan berpanjangan. Mereka juga menyatakan unjuran boleh dinilai semula jika ketegangan geopolitik berterusan atau jika kelajuan pemindahan harga domestik meningkat.

Implikasi Dagangan Merentas Kadar Faedah, FX dan Ekuiti

Pemindahan kos daripada tenaga kepada harga pengguna kelihatan mula berlaku, dengan angka inflasi Februari bertukar positif buat kali pertama dalam tempoh lima bulan. Memandangkan Bank of Thailand berkemungkinan tidak menaikkan kadar faedah dalam ekonomi yang sedang perlahan, derivatif berkaitan inflasi boleh menawarkan cara untuk berdagang perbezaan ini. Ini menjadikan posisi panjang dalam swap inflasi sebagai strategi yang menarik untuk mengambil manfaat daripada kenaikan CPI utama.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets