Australia akan melepaskan sehingga 762 juta liter bahan api daripada simpanan rizabnya selepas melonggarkan peraturan pegangan stok. Langkah ini bertujuan menangani gangguan bekalan bahan api yang dikaitkan dengan konflik Iran.

Kerajaan juga merancang mengurangkan kewajipan minimum pegangan stok bahan api sehingga 20%. Perubahan ini bertujuan menambah kelonggaran semasa gangguan bekalan.

Reaksi Pasaran Dan Harga Semasa

West Texas Intermediate (WTI) — penanda aras harga minyak mentah AS — turun 1.05% pada hari tersebut kepada $93.85 ketika penulisan.

Keputusan Australia pada akhir 2025 untuk melepaskan rizab bahan api pada awalnya menekan harga WTI. Ini ialah reaksi jangka pendek terhadap pengumuman sisi bekalan, iaitu pasaran mengambil kira ketersediaan tambahan bahan api dengan segera. Namun penurunan ke sekitar $93 bersifat sementara kerana risiko rantaian bekalan akibat konflik Iran masih wujud.

Pada 13 Mac 2026, WTI didagangkan lebih hampir kepada $88 setong selepas permulaan tahun yang tidak menentu. Data terkini daripada U.S. Energy Information Administration (EIA) — agensi rasmi AS yang menerbitkan data tenaga — menunjukkan lebihan bekalan global hampir 500,000 tong sehari pada suku kedua. Unjuran ini memberi tekanan ke bawah kepada harga dan menandakan panik bekalan tahun lalu semakin reda.

Tumpuan utama dalam beberapa minggu akan datang ialah “implied volatility” dalam pasaran opsyen, iaitu jangkaan turun naik harga yang tersirat dalam harga opsyen. CBOE Crude Oil Volatility Index (OVX) — indeks yang mengukur jangkaan turun naik harga minyak melalui pasaran opsyen — berada sekitar 37, jauh lebih tinggi berbanding paras bawah 30 sebelum konflik memuncak pada 2025. Keadaan ini biasanya menyokong strategi menjana pendapatan dengan menjual premium opsyen (premium ialah harga yang diterima/dibayar untuk kontrak opsyen), contohnya iron condor (strategi gabungan beberapa opsyen untuk untung jika harga kekal dalam julat) atau strangle (membeli/menjual opsyen panggilan dan opsyen jual pada harga mogok berbeza untuk mendapat manfaat jika harga kekal stabil atau bergerak besar, bergantung pada struktur), dengan andaian tiada peningkatan konflik.

Pengajaran daripada pelepasan besar rizab strategik pada 2022 juga wajar diingat. Secara sejarah, tindakan kerajaan seperti ini boleh mengehadkan kenaikan harga untuk sementara, tetapi tidak menyelesaikan punca geopolitik yang meningkatkan risiko. Oleh itu, jika berlaku kejatuhan harga mendadak dalam minggu mendatang susulan berita bekalan, keadaan itu boleh dilihat sebagai peluang membeli kontrak niaga hadapan (futures) jangka lebih panjang — iaitu kontrak untuk membeli atau menjual minyak pada harga yang ditetapkan untuk tarikh akan datang.

Risiko Geopolitik Dan Kekangan Perkapalan

Tumpuan kini kembali kepada situasi geopolitik dan pergerakan kapal tangki melalui Selat Hormuz. Data perkapalan awal Mac 2026 menunjukkan premium insurans untuk kapal di rantau tersebut masih 15% lebih tinggi berbanding setahun lalu. Sebarang gangguan sebenar kepada laluan itu akan mengatasi data inventori serta-merta dan berpotensi melonjakkan harga dengan ketara.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Konflik di kawasan utama pengeluar minyak sering mencetuskan lonjakan harga minyak mentah dan gas asli global.

Peristiwa seperti embargo minyak 1973 dan Perang Teluk menunjukkan kejutan geopolitik (risiko daripada peristiwa politik/ketenteraan antara negara) boleh menggerakkan pasaran tenaga dengan pantas.

Konflik Iran–Israel menimbulkan kebimbangan yang sama kerana Timur Tengah kekal sebagai pusat bekalan minyak dunia.

Harga bahan api berkait rapat dengan geopolitik global. Apabila konflik berlaku di kawasan pengeluar tenaga, pasaran minyak biasanya bertindak balas pantas, menaikkan harga minyak mentah dan akhirnya menaikkan harga petrol untuk pengguna.

Corak ini berulang dalam sejarah moden. Daripada krisis minyak 1973 hingga konflik geopolitik terkini, perang yang mengancam pengeluaran minyak atau laluan penghantaran sering mencetuskan kejutan harga tenaga (kenaikan harga mendadak dalam tempoh singkat).

Hari ini, kebimbangan tentang konflik Iran–Israel dan harga petrol mengikut corak sama. Pasaran kembali memerhati perkembangan di Timur Tengah kerana rantau ini kekal sebagai sumber besar bekalan minyak dunia.

An energy price shock caused by the Iran war has led to jitters in global bond markets and a rethink on the outlook for interest rates

Memahami bagaimana perang memberi kesan kepada pasaran tenaga (pasaran yang memperdagangkan komoditi seperti minyak, gas asli dan produk berkaitan) membantu menjelaskan mengapa harga bahan api sering naik ketika ketegangan geopolitik.

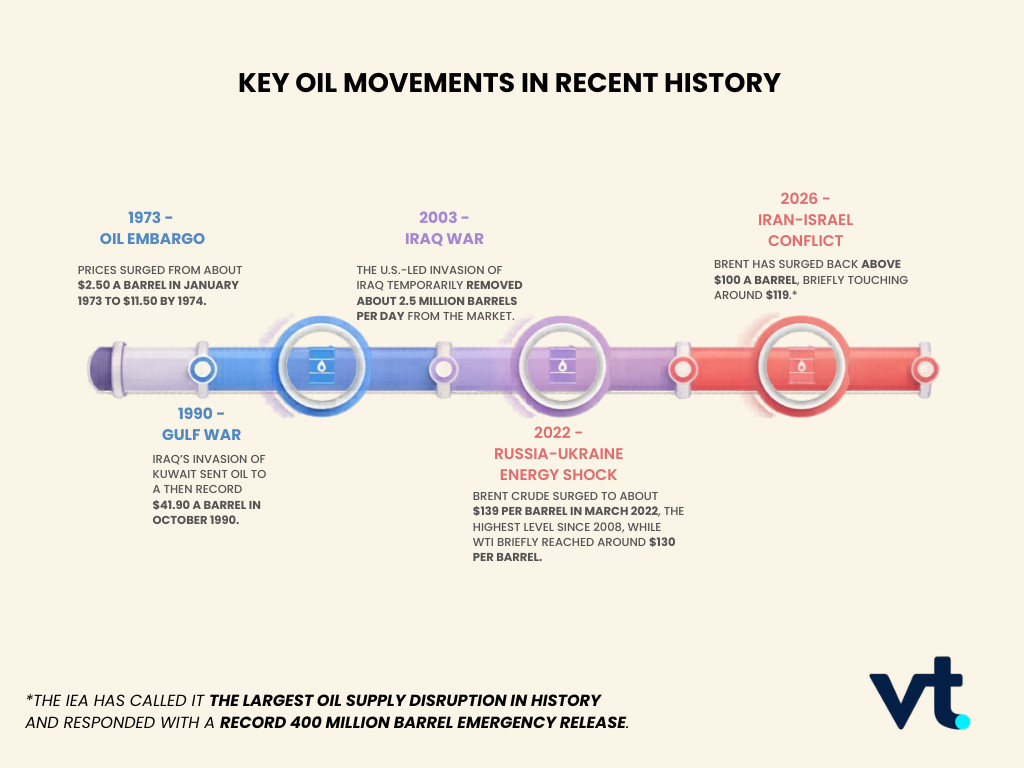

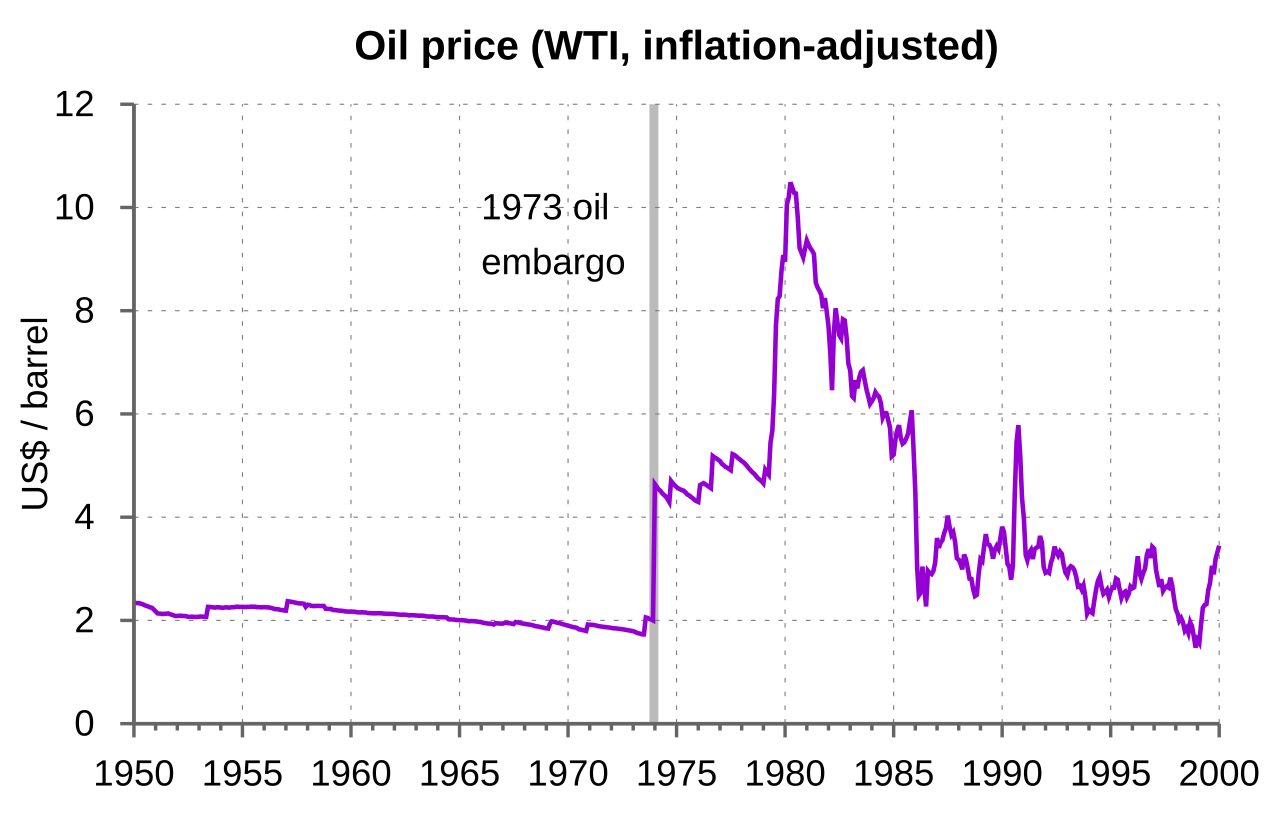

Krisis Minyak 1973: Kejutan Tenaga Global Pertama

Salah satu contoh terbesar perang menaikkan harga bahan api berlaku semasa krisis minyak 1973.

Sumber: Wikipedia

Selepas Perang Yom Kippur antara Israel dan beberapa negara Arab, ahli Pertubuhan Negara-negara Pengeksport Petroleum (OPEC, kumpulan negara pengeluar minyak yang menyelaras dasar pengeluaran) mengenakan embargo minyak (sekatan jualan/eksport minyak) ke atas negara yang menyokong Israel.

Kesannya serta-merta.

The 1973 oil embargo triggered inflation, political turmoil and global upheaval. As the Iran war now threatens energy markets again, history shows how quickly an oil crisis can ripple into everyday life. https://t.co/p1x7ZsDDJg

Harga minyak meningkat empat kali ganda dalam beberapa bulan, kekurangan bahan api melanda ekonomi Barat, dan barisan panjang terbentuk di stesen minyak. Kenaikan kos tenaga menyumbang kepada inflasi (kenaikan harga barangan secara umum), pertumbuhan ekonomi perlahan, dan perubahan besar dalam dasar tenaga global.

Krisis ini menunjukkan ketegangan geopolitik di Timur Tengah boleh menggugat pasaran tenaga dengan pantas dan menaikkan harga petrol di seluruh dunia.

Perang Teluk dan Turun Naik Harga Minyak

Satu lagi contoh utama berlaku semasa Perang Teluk 1990, apabila Iraq menyerang Kuwait.

Ketika itu, kedua-duanya ialah pengeluar minyak penting. Serangan tersebut mencetuskan kebimbangan pengeluaran minyak di rantau itu boleh terganggu.

Apabila ketidakpastian merebak dalam pasaran tenaga, harga minyak melonjak dalam beberapa minggu. Pedagang (trader/pemain pasaran yang membeli dan menjual kontrak/komoditi) menjangka bekalan mungkin berkurang dan memasukkan risiko geopolitik (angkaan kos risiko) ke dalam harga.

Walaupun pengeluaran akhirnya stabil selepas campur tangan antarabangsa, episod ini menegaskan satu pengajaran: ancaman konflik di kawasan pengeluar minyak utama sahaja boleh mencetuskan turun naik harga yang besar (volatiliti, iaitu harga mudah naik turun dengan ketara).

Perang Rusia–Ukraine dan Kejutan Tenaga Moden

Lebih terkini, perang Rusia–Ukraine mencetuskan satu lagi lonjakan besar harga tenaga.

Rusia ialah antara pengeluar terbesar minyak dan gas asli dunia. Apabila konflik bermula pada 2022, pasaran tenaga global bertindak balas pantas akibat kebimbangan gangguan bekalan dan sekatan (sanctions, iaitu larangan perdagangan/kewangan) yang menyasarkan eksport Rusia.

The highest weekly crude shipments since its 2022 invasion of Ukraine aren't helping Russia. Ballooning volumes of undelivered oil on tankers are boosting a supply glut that's undermining prices and hitting the Kremlin's war chest, writes @JLeeEnergyhttps://t.co/lchsBU6X6M

Harga minyak naik mendadak dan harga gas asli melonjak di seluruh Eropah. Kos bahan api meningkat global, menyumbang kepada inflasi dan memaksa kerajaan serta bank pusat (institusi yang mengurus dasar monetari seperti kadar faedah) bertindak balas terhadap bil tenaga yang meningkat.

Krisis ini sekali lagi membuktikan harga bahan api global sangat bergantung pada kestabilan geopolitik.

Mengapa Konflik Iran–Israel Penting kepada Pasaran Minyak

Konflik Iran–Israel menghidupkan semula kebimbangan tentang harga petrol kerana peranan penting Timur Tengah dalam bekalan tenaga global.

Beberapa faktor menjadikan rantau ini sangat penting kepada pasaran minyak.

Laluan perkapalan strategik

Antara yang paling penting ialah Selat Hormuz, laluan sempit antara Iran dan Oman. Kira-kira satu perlima penghantaran minyak dunia melalui laluan ini setiap hari.

Sebarang gangguan trafik perkapalan di Selat Hormuz boleh menjejaskan bekalan minyak global dan menaikkan harga minyak mentah.

Pengeluaran minyak serantau

Timur Tengah kekal antara rantau pengeluar minyak terbesar dunia. Negara-negara Teluk mengeksport berjuta-juta tong minyak setiap hari ke pasaran global.

Konflik yang memuncak meningkatkan risiko pengeluaran atau infrastruktur pengangkutan (kemudahan seperti pelabuhan, saluran paip) terganggu.

Psikologi pasaran

Pedagang tenaga sering bertindak balas terhadap risiko geopolitik sebelum gangguan bekalan benar-benar berlaku. Kemungkinan konflik meningkat pun boleh menaikkan harga minyak apabila pasaran cuba “memasukkan” ketidakpastian ke dalam harga.

Inilah sebab berita tentang perang Iran–Israel dan harga petrol kerap muncul bersama dalam tajuk kewangan.

Mengapa Harga Minyak Mempengaruhi Harga Petrol

Minyak mentah biasanya komponen terbesar dalam harga yang dibayar pengguna di pam.

Apabila harga minyak naik akibat ketegangan geopolitik, penapis minyak (refiners, syarikat yang memproses minyak mentah menjadi petrol/diesel) membayar lebih mahal untuk minyak mentah. Kos ini mengalir sepanjang rantaian bekalan (daripada pengeluaran, penapisan, pengangkutan hingga runcit), lalu menaikkan harga petrol dan diesel.

Sebab itu, konflik global yang menaikkan harga minyak biasanya turut menaikkan harga petrol.

Apa yang Disarankan Sejarah tentang Harga Petrol Akan Datang

Sejarah menunjukkan konflik geopolitik sering mencetuskan lonjakan sementara harga minyak dan kos bahan api.

Namun, kesan jangka panjang bergantung pada beberapa faktor:

Sama ada bekalan minyak benar-benar terganggu

Tempoh konflik

Secepat mana pengeluar melaras pengeluaran untuk menstabilkan pasaran

Dalam banyak kes, harga kembali stabil apabila pasaran yakin bekalan kekal mencukupi. Jika ketegangan berlarutan, pasaran tenaga boleh kekal tidak menentu untuk tempoh lebih lama.

Oleh sebab ekonomi global sangat bergantung pada minyak, perkembangan geopolitik berkemungkinan terus mempengaruhi harga bahan api untuk tempoh panjang.

Kesimpulan

Daripada embargo minyak 1973 hingga perang Rusia–Ukraine, sejarah menunjukkan konflik geopolitik sering menyebabkan lonjakan harga minyak dan petrol.

Konflik Iran–Israel mencetuskan kebimbangan yang sama kerana peranan penting Timur Tengah dalam bekalan tenaga global dan kepentingan laluan perkapalan seperti Selat Hormuz.

Walaupun kesan jangka panjang pada harga petrol bergantung pada perkembangan seterusnya, pengajaran sejarah jelas: apabila konflik mengancam bekalan tenaga global, pasaran minyak bertindak balas pantas, dan harga bahan api biasanya mengikut.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

USD/JPY menerima tekanan jualan dalam sesi Asia pada Jumaat, menamatkan kenaikan tiga hari dan susut daripada paras tertinggi setakat tahun ini 159.40–159.45. Pasangan ini turun ke sekitar 159.00, namun penurunan lanjut kekal terhad.

Yen kembali ke paras yang sebelum ini mendorong “semakan kadar” pada Januari (semakan harga pertukaran yang dibuat pihak berkuasa sebagai isyarat amaran kemungkinan tindakan). Ini meningkatkan perbualan mengenai tindakan rasmi untuk memperlahankan kelemahan lanjut. Faktor ini menekan USD/JPY bersama penyusutan kecil dolar AS, walaupun kejatuhan yang lebih besar belum berlaku.

Harga Tenaga Dan Kekangan BoJ

Kebergantungan Jepun kepada tenaga bermakna harga minyak mentah yang lebih tinggi boleh menaikkan harga pengguna (inflasi) dan menekan pertumbuhan. Ini boleh merumitkan langkah Bank of Japan (BoJ, bank pusat Jepun) untuk keluar daripada dasar monetari longgar (polisi kadar faedah rendah dan sokongan kecairan), serta mengurangkan minat terhadap yen, sekali gus menyokong USD/JPY.

Dolar AS turut disokong oleh jangkaan yang semakin berkurang terhadap pemotongan kadar faedah Rizab Persekutuan (Fed, bank pusat AS) dalam masa terdekat. Ketegangan Timur Tengah dan penutupan Selat Hormuz (laluan utama penghantaran minyak) mengekalkan harga minyak tinggi, menambah risiko inflasi yang boleh melambatkan pemotongan kadar AS dan mengukuhkan USD/JPY.

Pasaran menunggu Indeks Harga PCE AS (Personal Consumption Expenditures, ukuran inflasi pilihan Fed) lewat hari ini sebagai petunjuk hala tuju dasar kadar faedah. Walaupun berlaku pembetulan menurun, USD/JPY masih berada pada landasan kenaikan mingguan kali keempat berturut-turut.

Kedudukan Dagangan Dan Strategi Opsyen

Kelemahan ini sebahagian besarnya kerana ruang tindakan BoJ terbatas. Angka inflasi teras terbaru Jepun (inflasi tidak termasuk komponen yang sangat berubah-ubah) masih sekitar 2.5%, jelas melebihi sasaran, sekali gus menyukarkan perubahan dasar. Risiko “stagflasi” (inflasi tinggi bersama pertumbuhan lemah) akibat kos tenaga meningkat kekal sebagai faktor utama yang menghalang pedagang daripada membuat pertaruhan besar terhadap pengukuhan yen.

Di pihak lain, dolar AS terus disokong apabila harapan untuk pemotongan kadar Fed tambahan tahun ini semakin pudar. Selepas beberapa pemotongan awal, inflasi yang kekal tinggi membuatkan pasaran — seperti ditunjukkan oleh CME FedWatch Tool (alat yang menganggarkan kebarangkalian keputusan kadar Fed berdasarkan harga niaga hadapan) — meletakkan kebarangkalian kurang daripada 20% untuk pemotongan kadar pada mesyuarat seterusnya. Perbezaan kadar faedah antara AS dan Jepun ini terus menjadi pemangkin kuat kepada USD/JPY.

Bagi pedagang derivatif (instrumen kewangan yang nilainya bergantung pada aset asas seperti mata wang), keadaan ini mencadangkan pembelian opsyen panggilan (call option, hak untuk membeli pada harga tertentu) USD/JPY bagi memanfaatkan potensi kenaikan sambil mengehadkan kerugian jika berlaku campur tangan mengejut. Risiko yang terhad dalam kontrak opsyen lebih sesuai berbanding risiko terbuka tanpa had apabila bertaruh menentang yen jika Kementerian Kewangan tiba-tiba masuk campur. Perhatikan peningkatan volatiliti tersirat (implied volatility, jangkaan turun naik harga yang terpantul dalam harga opsyen) kerana ia menandakan kebimbangan pasaran yang semakin meningkat terhadap kejadian tersebut.

Selain itu, kenaikan terbaru harga minyak mentah WTI (West Texas Intermediate, penanda aras minyak AS) kembali ke sekitar AS$85 setong mencerminkan lonjakan harga tenaga yang dilihat tahun lalu. Sebagai negara yang bergantung kepada tenaga import, ini memberi tekanan langsung kepada ekonomi Jepun dan mata wangnya. Ini mengukuhkan pandangan bahawa sebarang penurunan USD/JPY berkemungkinan singkat dan dilihat sebagai peluang membeli.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

S&P 500 diniagakan pada 6690.15, naik +6.53 (+0.10%), namun harga masih di bawah MA10 6783.72, MA20 6832.41, dan MA30 6856.65 (MA ialah purata bergerak, iaitu purata harga untuk beberapa hari bagi melihat arah aliran).

Pedagang kini tidak lagi mengambil kira sepenuhnya walaupun satu pemotongan kadar faedah Fed tahun ini, berbanding dua pemotongan kadar pada akhir Februari.

Brent pernah melonjak lebih 10% ke US$101.59 setong, manakala dolar AS meningkat lebih 2% berbanding enam mata wang utama sejak perang bermula.

S&P 500 cuba stabil, tetapi keadaan ekonomi global semakin tidak mesra pasaran. Pasaran kini menilai kemungkinan perang di Timur Tengah berlarutan, harga minyak kekal sekitar US$100 setong, dan inflasi sukar reda.

Gabungan ini mengarah kepada kebimbangan stagflasi (ekonomi perlahan tetapi inflasi tinggi). Reuters melaporkan Wall Street jatuh ketara pada Khamis apabila harga minyak melonjak dan pedagang menilai semula hala tuju kadar faedah serta pertumbuhan.

Ini keadaan yang sukar untuk saham. Minyak yang lebih mahal seperti “cukai” kepada pengguna dan perniagaan: kos meningkat, margin keuntungan terhimpit, keyakinan melemah, dan pada masa sama hasil bon (pulangan bon kerajaan) cenderung naik. Jika kejutan ini berpanjangan, pedagang mungkin terus mengurangkan pegangan dalam indeks saham luas, bukan cepat kembali membeli ketika harga jatuh.

Jika minyak kekal hampir US$100 dan hasil bon terus tinggi, S&P 500 mungkin sukar membina pemulihan yang kukuh dan mudah terdedah kepada kenaikan sementara yang cepat pudar.

Harapan Pemotongan Kadar Berpatah Balik Dengan Pantas

Perubahan terbesar datang daripada kadar faedah. Pedagang kini tidak lagi mengambil kira sepenuhnya walaupun satu pemotongan kadar oleh Rizab Persekutuan (Fed) tahun ini, berbanding dua pemotongan kadar yang dijangka pada akhir Februari. Ini perubahan besar dalam masa singkat.

Niaga hadapan Fed funds (kontrak pasaran yang menggambarkan jangkaan kadar faedah dasar Fed pada masa depan) menolak jangkaan pelonggaran ke tarikh lebih lewat. Semakin ramai mempersoalkan sama ada Fed boleh memotong kadar ketika risiko inflasi akibat tenaga masih tinggi.

Tekanan ini bukan di AS sahaja. Bagi Bank Pusat Eropah (ECB), pasaran wang kini mengambil kira sepenuhnya kenaikan kadar menjelang Julai dan kebarangkalian 70% untuk kenaikan kedua menjelang Disember. Pada Februari, pasaran meletakkan kira-kira 40% peluang pemotongan kadar sebelum hujung tahun.

Hasil Bund (bon kerajaan Jerman, penanda aras zon euro) meningkat ke paras tertinggi hampir 2.5 tahun, manakala hasil bon Perbendaharaan AS dua tahun (bon kerajaan AS tempoh 2 tahun) mencecah paras tertinggi enam bulan.

Bagi saham, ini penting kerana ia mengubah sokongan penilaian. Jika pasaran tidak lagi menjangka pemotongan kadar, satu “penyerap hentakan” utama untuk harga saham hilang.

Jika bank pusat minggu depan terus berhati-hati tentang inflasi, S&P 500 mungkin kekal tertekan, terutama sektor yang sensitif kepada kadar faedah (contohnya saham pertumbuhan yang bergantung pada kos pembiayaan).

Kejutan Minyak Masih Menguasai Pergerakan Pasaran

Minyak kekal pemacu utama. Brent pernah naik lebih 10% ke US$101.59 setong, dan Reuters melaporkan ia kemudian masih naik 7.9% kepada US$99.21 dalam dagangan Asia walaupun IEA (Agensi Tenaga Antarabangsa) bersetuju melepaskan rekod 400 juta tong daripada stok simpanan strategik (simpanan kecemasan negara). Reaksi pasaran kekal terhad kerana pedagang meragui tindakan dasar boleh menutup sepenuhnya gangguan bekalan.

Turun naik minyak juga masih melampau. Reuters melaporkan indeks turun naik minyak Cboe, OVX (ukuran jangkaan turun naik harga minyak), melonjak ke 121.01, paras tertinggi sejak awal kejutan COVID pada 2020. Ini menunjukkan julat pergerakan harian masih luas dan hala tuju sukar dijangka.

Berita yang lebih baik hanya mengurangkan kesan, bukan menghapuskannya. AS mengeluarkan pengecualian 30 hari bagi negara membeli minyak dan produk petroleum Rusia yang disekat dan terkandas di laut. Namun reaksi kekal kecil kerana masalah aliran tenaga di Timur Tengah masih belum selesai.

Jika turun naik minyak kekal tinggi dan trafik di Selat Hormuz (laluan penting penghantaran minyak global) terus terganggu, saham mungkin terus didagangkan dalam nada lemah dan lebih sensitif kepada berita.

Kekuatan Dolar Menambah Tekanan

Perlindungan paling jelas sepanjang tempoh ini ialah dolar AS. Indeks dolar meningkat lebih 2% berbanding enam mata wang utama sejak perang bermula, menurut Reuters. Ini penting untuk saham AS kerana dolar yang lebih kuat boleh mengetatkan keadaan kewangan (pembiayaan jadi kurang longgar) dan menekan keuntungan syarikat multinasional.

Institutional investors are buying US dollars at the strongest level in nearly two years, as conflict in the Middle East drives demand for safe-haven assets, according to State Street. https://t.co/fwx104t4zq

Dolar yang lebih kukuh juga mencerminkan tekanan global. Pedagang membeli dolar kerana mahukan kecairan (mudah ditukar kepada tunai) dan perlindungan daripada kejutan inflasi. Ini biasanya berlaku apabila selera risiko merosot merentas bon dan saham.

Jika dolar terus mengukuh, tekanan tambahan boleh menekan S&P 500, terutama sektor berorientasi global seperti teknologi dan perindustrian.

Analisis Teknikal

S&P 500 diniagakan hampir 6,690, naik kecil 0.10% ketika indeks cuba stabil selepas susut daripada puncak 7,017. Corak keseluruhan menunjukkan pasaran beralih daripada momentum menaik kepada fasa pembetulan jangka pendek (penurunan sementara), dengan harga kini menguji paras sokongan lebih rendah.

Dari sudut teknikal, indeks masih di bawah beberapa purata bergerak jangka pendek. Purata bergerak 5 hari (6,745) dan 10 hari (6,783) berada di atas harga semasa dan menurun, menandakan tekanan masih kuat.

Purata bergerak 20 hari (6,832) dan 30 hari (6,856) juga berada di atas pasaran, mengukuhkan kecenderungan menurun (bias menurun) apabila indeks berada di bawah kelompok rintangan (paras yang sukar ditembusi semasa harga naik).

Sokongan segera (paras yang biasanya menarik pembeli) berada sekitar 6,650–6,670, kawasan yang sebelum ini menarik minat belian selepas kejatuhan. Jika kawasan ini ditembusi ke bawah, penurunan lanjut boleh menuju 6,550–6,600, iaitu kawasan permintaan muncul sebelum ini.

Di sebelah atas, rintangan awal kini sekitar 6,740–6,780, diikuti rintangan lebih kuat hampir 6,830, tempat purata bergerak 20 hari berada.

Secara keseluruhan, S&P 500 kelihatan dalam fasa pengukuhan jangka pendek selepas gagal kekal di atas 7,000. Selagi indeks tidak dapat kembali melepasi kawasan 6,780–6,830, pandangan jangka pendek kekal berhati-hati dan pasaran mudah terdedah kepada tekanan penurunan tambahan sebelum arah lebih jelas.

Soalan Lazim (FAQ)

Mengapa Risiko Stagflasi Dibincangkan Semula? Stagflasi ialah gabungan pertumbuhan ekonomi perlahan dan inflasi tinggi. Risiko ini meningkat kerana harga minyak melonjak melepasi US$100 setong, yang boleh menaikkan kos tenaga sambil melemahkan pertumbuhan global.

Bagaimana Harga Minyak Tinggi Menjejaskan Pasaran Saham? Harga minyak yang lebih tinggi menaikkan kos pengeluaran dan pengangkutan syarikat, serta mengurangkan kuasa beli pengguna. Gabungan ini boleh menekan keuntungan syarikat dan membebankan pasaran saham seperti S&P 500.

Mengapa Pelabur Mengurangkan Jangkaan Pemotongan Kadar? Harga tenaga yang meningkat menaikkan risiko inflasi, menjadikan bank pusat lebih berhati-hati untuk memotong kadar faedah. Pasaran kini tidak lagi mengambil kira sepenuhnya walaupun satu pemotongan kadar Fed tahun ini, berbanding dua pemotongan kadar yang dijangka pada akhir Februari.

Mengapa Jangkaan Kadar ECB Meningkat? Pasaran wang kini menjangka sepenuhnya kenaikan kadar ECB menjelang Julai dan kebarangkalian 70% untuk kenaikan kedua menjelang Disember. Pada Februari, pedagang meletakkan kira-kira 40% peluang pemotongan kadar sebelum hujung tahun, menunjukkan perubahan jangkaan yang besar.

Bagaimana Dolar Lebih Kuat Menjejaskan S&P 500? Dolar yang lebih kuat boleh membebankan saham AS kerana ia mengetatkan keadaan kewangan dan mengurangkan pendapatan luar negara syarikat multinasional apabila keuntungan ditukar semula kepada dolar.

Adakah Pelepasan Simpanan Minyak Strategik Menenangkan Pasaran? IEA bersetuju melepaskan 400 juta tong daripada simpanan strategik. Ini membantu menstabilkan harga sedikit, namun pasaran masih berhati-hati kerana gangguan bekalan berkait konflik Timur Tengah belum pulih sepenuhnya.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

AUD/USD naik kepada kira-kira 0.7090 dalam dagangan Asia pada Jumaat selepas jatuh lebih 1% pada sesi sebelumnya. Pergerakan ini berlaku apabila pasaran memberi tumpuan kepada jangkaan dasar Reserve Bank of Australia (RBA) yang lebih ketat, iaitu bank pusat dijangka menaikkan kadar faedah untuk mengekang inflasi.

Undian Reuters menunjukkan 23 daripada 30 ahli ekonomi menjangka RBA menaikkan Kadar Tunai Rasmi (Official Cash Rate, kadar faedah penanda aras yang mempengaruhi kos pinjaman) kepada 4.10% pada 17 Mac, manakala tujuh menjangka tiada perubahan. Ini berbeza daripada undian Februari yang menunjukkan kadar kekal pada 3.85%.

Jangkaan Kadar Dan Harga Dalam Pasaran

Ramalan median undian kini melihat kadar tunai pada 4.35% menjelang akhir 2026. Pasaran menilai kebarangkalian 70% untuk kenaikan 25 mata asas minggu depan dalam niaga hadapan kadar tunai (cash rate futures, kontrak derivatif yang mencerminkan jangkaan kadar faedah masa depan). Mata asas ialah unit perubahan kadar faedah; 25 mata asas bersamaan 0.25 mata peratusan.

Francesco Pesole dari ING menyifatkan Dolar Australia antara mata wang G10 (kumpulan 10 mata wang utama dunia) yang berprestasi terbaik, disokong jangkaan RBA terus mengetatkan dasar dan harga minyak yang lebih tinggi. Beliau berkata pasangan ini boleh menghampiri 0.7200 jika pasaran ekuiti (saham) kekal stabil, namun kedudukan pasaran yang sudah “padat” (stretched positioning, terlalu ramai pedagang berada pada arah yang sama) boleh meningkatkan risiko pembetulan (pullback) selepas keputusan.

Pedagang juga menunggu data inflasi AS, dengan Indeks Harga Perbelanjaan Penggunaan Peribadi (Personal Consumption Expenditures Price Index, ukuran inflasi pilihan Rizab Persekutuan AS) bagi Januari dijadualkan keluar lewat Jumaat. Data lain termasuk semakan pertama pertumbuhan KDNK suku keempat (GDP, jumlah output ekonomi) dan keyakinan pengguna bagi Mac.

Buka akaun langsung VT Markets dan mula berdagang sekarang.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Tinjauan Reuters pada Jumaat mendapati 23 daripada 30 ahli ekonomi menjangka Reserve Bank of Australia (RBA) akan menaikkan **Kadar Tunai Rasmi (Official Cash Rate, iaitu kadar faedah penanda aras)** kepada **4.10%** pada **17 Mac**. Tujuh ahli ekonomi menjangka tiada perubahan, berbanding tinjauan Februari yang menunjukkan kadar kekal pada **3.85%**.

Unjuran median kini meletakkan kadar tunai pada **4.35%** menjelang **akhir 2026**. Pada masa penulisan, **AUD/USD** naik **0.12%** pada hari tersebut kepada **0.7085**.

Rba Policy Framework

RBA menetapkan kadar faedah dan dasar monetari Australia melalui **11 mesyuarat berjadual setahun**, serta mesyuarat tergempar jika perlu. Mandatnya termasuk mengekalkan inflasi pada **2–3%** dan menyokong **kestabilan mata wang**, **guna tenaga penuh** dan **kesejahteraan ekonomi**.

Kenaikan kadar biasanya menyokong **Dolar Australia (AUD)**, manakala penurunan kadar lazimnya melemahkannya. Alat lain termasuk **pelonggaran kuantitatif (quantitative easing, QE — bank pusat “mencipta” wang untuk membeli aset)** dan **pengetatan kuantitatif (quantitative tightening, QT — mengurangkan sokongan dengan mengecilkan pegangan aset)**.

Inflasi dan data ekonomi yang lebih luas boleh mempengaruhi jangkaan terhadap hala tuju dasar dan seterusnya mata wang. Petunjuk seperti **KDNK (GDP — jumlah saiz ekonomi)**, **PMI pembuatan dan perkhidmatan (indeks tinjauan aktiviti perniagaan)**, **pekerjaan**, dan **sentimen pengguna** boleh membentuk jangkaan ini.

**QE** melibatkan penciptaan Dolar Australia untuk membeli aset seperti bon kerajaan atau bon korporat, yang sering melemahkan AUD. **QT** menamatkan pembelian aset baharu dan **tidak lagi melabur semula** hasil daripada aset yang matang, yang boleh menyokong AUD.

Market Backdrop And Implications

Jika dilihat semula pada tempoh ini pada 2025, terdapat persetujuan kukuh bahawa RBA akan menaikkan kadar tunai. Tinjauan Reuters setahun lalu menunjukkan jangkaan kenaikan ke 4.10%. Hari ini, keadaan lebih bercampur kerana kadar tunai kekal pada **4.35%** sepanjang enam bulan lalu.

Pemacu utama kini ialah pertentangan antara **inflasi yang sukar turun (sticky inflation — inflasi kekal tinggi walaupun ekonomi mula perlahan)** dan **pertumbuhan yang semakin perlahan**. Data terkini bagi suku keempat 2025 menunjukkan **inflasi keseluruhan (headline inflation — kadar inflasi utama)** pada **3.5%**, masih di atas julat sasaran RBA. Ini mengekalkan kemungkinan satu lagi kenaikan kadar.

Namun, terdapat tanda kenaikan kadar sebelum ini sedang menyejukkan ekonomi. Kadar pengangguran negara meningkat kepada **4.2%**, dan angka KDNK terakhir hanya menunjukkan pertumbuhan sederhana. Data ini memberi isyarat RBA mungkin berhati-hati untuk mengetatkan dasar lagi kerana bimbang kemerosotan ekonomi yang lebih ketara.

Ketidakpastian tentang langkah seterusnya RBA menunjukkan turun naik dalam pasaran kadar faedah akan meningkat. Pedagang derivatif (instrumen kewangan yang nilainya bergantung pada aset asas) boleh mempertimbangkan strategi yang mendapat keuntungan daripada pergerakan besar tanpa mengira arah, seperti membeli **opsyen (kontrak hak membeli/menjual pada harga tertentu)** ke atas **niaga hadapan bon (bond futures — kontrak untuk membeli/menjual bon pada tarikh akan datang)** menjelang mesyuarat RBA seterusnya. Harga opsyen ini menunjukkan pasaran menjangka isyarat dasar yang lebih jelas dalam masa terdekat.

Bagi mata wang, AUD/USD diniagakan sekitar **0.6650**, jauh lebih rendah daripada **0.7085** pada tempoh sama tahun lalu. Memandangkan potensi reaksi besar terhadap panduan RBA, menggunakan opsyen mata wang untuk **lindung nilai (hedge — mengurangkan risiko)** atau membuka posisi baharu dengan risiko yang ditetapkan adalah langkah berhemat. Kejutan **hawkish (lebih cenderung menaikkan kadar untuk mengekang inflasi)** boleh mencetuskan kenaikan, manakala perubahan kepada nada **dovish (lebih cenderung menurunkan kadar/menyokong pertumbuhan)** berkemungkinan menolak pasangan itu lebih rendah.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

WTI didagangkan hampir AS$95.75 pada awal dagangan Asia pada Jumaat, melepasi AS$95.50. Harga naik selepas Selat Hormuz ditutup, dikaitkan dengan konflik melibatkan AS, Israel dan Iran.

Harga minyak mentah AS meningkat lebih 40% sejak perang bermula. Agensi Tenaga Antarabangsa (IEA, badan pemantau tenaga global) berkata konflik ini menyebabkan gangguan bekalan terbesar dalam sejarah pasaran minyak dunia.

Penutupan Selat Hormuz

Pemimpin tertinggi baharu Iran, Mojtaba Khamenei, berkata Selat Hormuz perlu kekal ditutup. Beliau juga berkata pangkalan tentera AS di rantau itu patut ditutup atau berdepan serangan.

IEA mengumumkan pada Rabu ia akan melepaskan 400 juta tong daripada rizab strategik (stok simpanan kecemasan negara-negara). Langkah ini bertujuan menambah bekalan untuk jangka pendek dan mengehadkan kenaikan mendadak harga minyak.

Dengan Selat Hormuz ditutup, laluan sempit penting (chokepoint, iaitu laluan yang jika tersumbat akan mengganggu aliran dagangan) bagi hampir 21 juta tong minyak sehari kini terhalang. Ini mewujudkan pertentangan antara gangguan bekalan fizikal yang serius dan pelepasan rizab strategik IEA yang besar tetapi sementara. Keadaan ini meningkatkan ketidaktentuan dan menaikkan volatiliti tersirat (implied volatility, jangkaan turun naik harga dalam pasaran opsyen) dalam pasaran opsyen.

Premium risiko geopolitik (kenaikan harga kerana risiko konflik) kini sangat tinggi, dan sebarang penurunan harga dijangka menarik minat belian. Pelepasan 400 juta tong oleh IEA adalah luar biasa, namun ia tidak dapat menggantikan kehilangan tanpa tempoh jelas bagi laluan perkapalan utama dunia. Pedagang boleh menimbang opsyen beli (call options, hak untuk membeli pada harga ditetapkan) atau strategi bull call spread (gabungan beli dan jual opsyen beli pada harga mogok berbeza untuk untung jika harga naik, dengan kos lebih rendah) bagi memanfaatkan kenaikan harga seterusnya.

Strategi Opsyen Ketika Turun Naik Tinggi

Berdasarkan pelepasan rizab strategik besar pada 2022, langkah itu hanya mengekang harga buat sementara tetapi tidak menyelesaikan masalah bekalan asas akibat perang Ukraine. Pelepasan ketika itu lebih kecil berbanding 400 juta tong yang dijanjikan sekarang. Kali ini, saiz bekalan yang diumumkan boleh mencetuskan penurunan harga yang ketara tetapi singkat jika ada berita positif.

Pelepasan yang belum pernah berlaku ini boleh menghadkan kenaikan harga minyak mentah, menjadikan pegangan beli terus pada kontrak hadapan (futures contracts, perjanjian membeli/menjual pada tarikh akan datang) pada paras hampir AS$96 lebih berisiko. Pedagang yang menjangka tindakan IEA mampu meredakan panik pasaran boleh melihat opsyen jual (put options, hak untuk menjual pada harga ditetapkan). Instrumen ini boleh memberi keuntungan jika suntikan bekalan menolak harga turun semula ke sekitar awal AS$90.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Ahli strategi OCBC berkata pertukaran asing Asia, termasuk dolar Singapura (SGD), masih terdedah kepada risiko inflasi (kenaikan harga umum) dan pertumbuhan ekonomi yang dipacu minyak walaupun rancangan Agensi Tenaga Antarabangsa (IEA) untuk melepaskan 400 juta tong minyak daripada rizab minyak. Mereka berkata pelepasan itu bertujuan mengehadkan lonjakan harga minyak, tetapi memberi amaran bahawa Iran pernah menyebut paras USD200 setong.

Mereka berkata minyak daripada rizab mungkin mengambil masa untuk sampai ke pasaran terbuka kerana kekangan logistik (urusan pengangkutan dan penyimpanan) dan had perkapalan (kapasiti kapal serta jadual penghantaran). Mereka juga berkata pasaran masih boleh berdepan “kekurangan bekalan sementara” jika gangguan bekalan berlaku serentak dengan pemotongan pengeluaran sedia ada.

Mereka berkata pelepasan rizab mungkin membantu mengurangkan panik dan melicinkan turun naik, tetapi tidak menghapuskan risiko lonjakan harga minyak dalam masa terdekat. Mereka menambah bahawa mata wang Asia, termasuk SGD, masih boleh berada di bawah tekanan.

Mereka berkata Penguasa Kewangan Singapura (MAS, bank pusat Singapura) tidak mungkin bertindak lebih awal, tetapi kenaikan harga tenaga yang berterusan boleh mengurangkan toleransinya untuk terus menunggu. Ahli ekonomi mereka menganggarkan purata bergerak harga minyak mentah (purata harga yang dikemas kini mengikut tempoh masa) daripada sekitar USD63 setong kepada USD92 setong boleh menaikkan inflasi keseluruhan 2026 (inflasi yang termasuk komponen tidak menentu seperti makanan dan tenaga) daripada kira-kira 1.3% kepada sekitar 1.8% tahun ke tahun.

Mereka berkata harga pasaran sudah mula mencerminkan jangkaan awal terhadap dasar yang lebih ketat (kenaikan kadar atau pengetatan keadaan kewangan).

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Pemimpin tertinggi baharu Iran, Mojtaba Khamenei, berkata penutupan Selat Hormuz perlu diteruskan sebagai alat untuk memberi tekanan kepada musuh, lapor CNBC pada Khamis. Beliau juga berkata semua pangkalan tentera AS di rantau itu perlu ditutup serta-merta atau berdepan serangan.

Khamenei berkata serangan ke atas pangkalan AS akan diteruskan, sambil menyatakan Iran mahukan hubungan baik dengan negara jiran. Setiausaha Perbendaharaan AS Scott Bessent berkata Tentera Laut AS akan mengiringi kapal tangki minyak melalui Selat Hormuz apabila keadaan ketenteraan mengizinkan.

Ketegangan Serantau Meningkat

CNN melaporkan Pentagon dan Majlis Keselamatan Negara berkata mereka tersilap menilai tahap kesediaan Iran untuk menutup Selat itu sebagai tindak balas kepada serangan AS. CBS News melaporkan pada Jumaat bahawa AS melepaskan tembakan ke arah sebuah kapal Iran yang menghampiri kapal induk USS Abraham Lincoln terlalu dekat.

Susulan laporan itu, harga minyak mentah meningkat. West Texas Intermediate (WTI) naik 9.68% pada hari tersebut kepada $95.88.

WTI ialah singkatan bagi West Texas Intermediate, iaitu penanda aras utama harga minyak mentah (rujukan harga pasaran) bersama Brent dan Dubai Crude. WTI dikeluarkan di AS dan diagihkan melalui hab Cushing (pusat simpanan dan penghantaran minyak di Oklahoma yang menjadi titik rujukan penghantaran kontrak WTI).

Lonjakan mendadak WTI melebihi $95 menunjukkan pasaran sedang mengambil kira risiko “kejutan bekalan” yang besar, iaitu gangguan tiba-tiba kepada bekalan minyak. Selat Hormuz mengendalikan kira-kira 21 juta tong sehari, sekitar 20% penggunaan global. Kenaikan segera ini menandakan turun naik (volatility) harga tenaga boleh kekal tinggi. Harga juga boleh menguji paras tiga digit dengan cepat jika keadaan bertambah buruk.

Implikasi Opsyen dan Turun Naik

Kita boleh merujuk reaksi pasaran pada awal 2022 selepas konflik Ukraine bermula, apabila minyak Brent (penanda aras minyak global) seketika mencecah hampir $140 setong. Krisis semasa memberi kesan lebih langsung kepada bekalan fizikal, jadi had kenaikan boleh setinggi itu atau lebih. Kedudukan derivatif (instrumen kewangan yang nilainya bergantung pada aset asas seperti minyak) perlu mengambil kira kemungkinan pergerakan pantas dipacu tajuk berita dalam beberapa minggu akan datang.

Kenaikan harga minyak turut melonjakkan “turun naik tersirat” (implied volatility, iaitu jangkaan turun naik harga pada masa depan yang tercermin dalam harga opsyen), menjadikan kontrak opsyen ke atas niaga hadapan (futures, kontrak untuk membeli/menjual pada harga dan tarikh masa depan) minyak mentah jauh lebih mahal. Opsyen beli (call option, hak untuk membeli pada harga tertentu) ialah cara terus untuk mendapat manfaat jika harga naik, tetapi kosnya yang tinggi meningkatkan risiko. Pedagang boleh mempertimbangkan strategi seperti bull call spread (membeli opsyen beli dan menjual opsyen beli pada harga sasaran lebih tinggi untuk mengurangkan kos) bagi mengurangkan modal permulaan sambil mengekalkan potensi keuntungan jika harga naik.

Kami menjangka prestasi saham akan berpecah, membuka peluang dagangan derivatif di luar sektor tenaga. Opsyen beli pada ETF sektor tenaga (XLE, dana dagangan bursa yang menjejak saham syarikat tenaga) dilihat munasabah kerana keuntungan pengeluar biasanya meningkat apabila harga minyak lebih tinggi. Sebaliknya, opsyen jual (put option, hak untuk menjual pada harga tertentu) pada saham pengangkutan dan syarikat penerbangan adalah menarik kerana kos bahan api yang meningkat terus menekan margin (keuntungan selepas kos) mereka.

Kejutan tenaga ini merumitkan keadaan inflasi global yang baru mula reda pada hujung 2025. Kadar inflasi AS, yang turun kepada 2.8% pada suku terakhir, berkemungkinan meningkat semula, memaksa Rizab Persekutuan (Federal Reserve, bank pusat AS) menilai semula rancangan pemotongan kadar faedah. Ini menambah risiko penurunan kepada pasaran secara keseluruhan, justeru opsyen jual perlindungan pada indeks seperti S&P 500 (indeks penanda aras saham AS) boleh dipertimbangkan.

Buka akaun langsung VT Markets anda dan mula berdagang sekarang.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Emas (XAU/USD) turun di bawah paras $5,100 dan diniagakan hampir $5,090 pada awal dagangan Asia pada Jumaat. Kejatuhan berterusan seiring Dolar AS yang lebih kukuh dan hasil bon Perbendaharaan AS (US Treasury yields, iaitu pulangan/“faedah” yang diminta pelabur untuk memegang bon kerajaan AS) yang meningkat.

Indeks Harga Perbelanjaan Penggunaan Peribadi (PCE) AS bagi Januari akan diterbitkan lewat Jumaat. Data ini dijangka mempengaruhi pandangan pasaran terhadap inflasi (kenaikan harga umum) dan kadar faedah AS.

Risiko Timur Tengah Dan Permintaan Aset Selamat

Pemimpin tertinggi baharu Iran, Mojtaba Khamenei, berkata Selat Hormuz patut kekal ditutup dan Iran akan meneruskan serangan ke atas negara jiran di Teluk Parsi, menurut Bloomberg. Presiden AS Donald Trump menggelar Iran sebagai “negara keganasan dan kebencian” dan berkata keadaan “bergerak sangat pantas” ke arah janjinya tentang penglibatan ketenteraan yang terhad.

Tumpuan pasaran kekal pada perkembangan di Timur Tengah. Konflik yang berpanjangan boleh meningkatkan permintaan terhadap aset selamat (safe haven, iaitu aset yang biasanya dicari ketika krisis) seperti emas.

Pada masa yang sama, harga minyak yang lebih tinggi akibat konflik telah meningkatkan kebimbangan inflasi di AS. Ini boleh menyokong jangkaan bahawa Rizab Persekutuan (Federal Reserve/Fed, bank pusat AS) mengekalkan kadar faedah tinggi lebih lama, yang boleh menjadikan aset berfaedah (interest-bearing assets, seperti bon dan deposit yang memberi pulangan faedah) lebih menarik berbanding emas (aset tanpa hasil/faedah).

Turun Naik Kadar Faedah Dan Kedudukan Dagangan Emas

Konflik mewujudkan keadaan sukar untuk emas, apabila harga “tersepit” antara permintaan aset selamat dan tekanan kadar faedah yang tinggi. Walaupun permintaan berkaitan risiko geopolitik menyokong harga, Dolar AS yang kukuh dan hasil bon yang menarik mengehadkan kenaikan besar melepasi paras $5,250 selama berbulan-bulan. Ini mewujudkan tempoh turun naik tinggi (volatility, iaitu perubahan harga yang cepat/besar) tetapi pergerakan hala tuju yang terhad untuk logam berharga itu.

Kini, setakat Mac 2026, ketegangan ketenteraan di Teluk Parsi dilihat reda, meningkatkan kestabilan laluan bekalan minyak. Minyak mentah WTI (West Texas Intermediate, penanda aras harga minyak AS) bergerak dalam julat sekitar $85 setong, lebih disokong oleh disiplin pengeluaran OPEC+ (gabungan OPEC dan negara pengeluar sekutu yang menyelaras pengeluaran) berbanding risiko konflik semasa. Ini membantu inflasi menurun, dengan laporan CPI Februari terkini menunjukkan angka utama 2.8% (CPI/Indeks Harga Pengguna ialah ukuran inflasi berdasarkan bakul barangan pengguna), semakin hampir kepada sasaran Fed.

Susulan penurunan ketegangan geopolitik, jangkaan turun naik (implied volatility, iaitu anggaran turun naik masa depan yang tersirat dalam harga opsyen) dalam sektor tenaga telah menurun ketara. Indeks Turun Naik Minyak Mentah CBOE (OVX, indeks yang mengukur jangkaan turun naik harga minyak melalui harga opsyen) yang pernah melonjak melebihi 50 ketika kebimbangan 2025, kini berada pada paras lebih tenang sekitar pertengahan 20-an. Pedagang boleh mempertimbangkan strategi yang mendapat manfaat daripada turun naik yang lebih rendah, seperti menjual premium opsyen (options premium, iaitu harga yang dibayar/diterima untuk kontrak opsyen) pada ETF tenaga utama (ETF, dana dagangan bursa yang menjejak aset/indeks tertentu).

Dengan inflasi yang semakin sederhana, fokus pasaran beralih daripada kenaikan kadar kepada masa pemotongan kadar pertama Fed, yang kini dijangka pada separuh kedua 2026. Perubahan jangkaan kadar faedah ini mengurangkan tekanan utama terhadap aset tanpa hasil seperti emas. Opsyen panggilan (call options, kontrak yang memberi hak untuk membeli pada harga ditetapkan) bertempoh panjang ke atas niaga hadapan emas (gold futures, kontrak membeli/menjual emas pada masa depan pada harga dipersetujui) boleh menjadi cara untuk mengambil kedudukan bagi potensi kenaikan apabila dasar monetari (monetary policy, cara bank pusat mengawal kadar faedah dan bekalan wang) mula dilonggarkan lewat tahun ini.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets