USD/CAD diniagakan hampir 1.3660 pada waktu dagangan Asia pada Jumaat, selepas kenaikan kecil dalam sesi sebelum ini. Dolar Kanada mengukuh walaupun harga minyak yang lebih rendah boleh mengehadkan lagi pengukuhan kerana Kanada ialah pengeksport minyak mentah terbesar ke AS.

WTI (West Texas Intermediate, penanda aras harga minyak mentah AS) susut selepas tiga hari meningkat dan berada berhampiran $77.60 ketika laporan ini ditulis. Harga mereda selepas pentadbiran Trump berkata ia sedang menilai beberapa pilihan untuk menangani kenaikan harga terbaru yang dikaitkan dengan gangguan bekalan susulan konflik AS-Israel dengan Iran.

Langkah Sokongan Laluan Hormuz

Bloomberg melaporkan Setiausaha Dalam Negeri Doug Burgum berkata beberapa langkah sedang diteliti. Ini termasuk jaminan insurans (jaminan kerajaan/pihak berkuasa untuk mengurangkan risiko perlindungan insurans) dan pengiring tentera laut (kapal tentera mengiringi kapal dagang) bagi menyokong laluan kapal tangki dan kapal melalui Selat Hormuz (laluan sempit strategik yang menghubungkan Teluk Parsi, penting untuk penghantaran minyak global).

Dolar AS mengukuh berbanding mata wang utama apabila beberapa pegawai Rizab Persekutuan (Federal Reserve, bank pusat AS) masih membuka pilihan untuk menaikkan kadar faedah lagi jika inflasi kekal melebihi sasaran. Ini berlaku ketika pembuat dasar lain pula berhujah supaya pemotongan kadar faedah dimulakan.

Pasaran menunggu laporan Nonfarm Payrolls (NFP, data pekerjaan AS di luar sektor pertanian) pada Jumaat, dianggarkan sekitar 59K bagi Februari selepas 130K pada Januari. Jualan Runcit (Retail Sales, anggaran perbelanjaan pengguna di kedai/perniagaan) dijangka turun 0.3% bulan ke bulan pada Januari selepas tidak berubah pada bulan sebelumnya.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Perak didagangkan hampir AS$82.20 pada awal urus niaga Asia pada Jumaat. Sokongan datang daripada kempen berterusan AS-Israel terhadap Iran, yang meningkatkan permintaan untuk aset pelindung nilai (aset yang biasanya dibeli ketika krisis untuk lindung risiko kerana dianggap lebih selamat).

Iran melancarkan serangan peluru berpandu dan dron (pesawat tanpa pemandu) di seluruh Teluk pada Khamis, dengan serangan dilaporkan di Emiriah Arab Bersatu, Bahrain, Qatar dan Kuwait. Presiden AS Donald Trump berkata pegawai Iran menghubunginya untuk menamatkan perang, namun beliau berkata ia sudah terlambat dan AS mahu memusnahkan Iran.

Menteri Luar Iran Abbas Araghchi berkata Iran tidak meminta gencatan senjata (hentian sementara pertempuran) dan tidak merancang untuk berunding. Konflik ini mengekalkan tumpuan pada aset seperti perak.

Pasaran juga memerhati laporan pekerjaan AS bagi Februari yang akan dikeluarkan lewat Jumaat. Nonfarm Payrolls (NFP, jumlah pekerjaan baharu di AS selain sektor pertanian) dijangka meningkat 59,000, manakala Kadar Pengangguran dijangka kekal pada 4.3%.

Data buruh AS yang lebih kukuh boleh mengukuhkan Dolar AS dan menekan perak yang didagangkan dalam dolar (apabila dolar naik, perak jadi lebih mahal untuk pembeli bukan AS, lalu permintaan boleh melemah). Harga perak turut dipengaruhi kadar faedah, Dolar AS, bekalan daripada perlombongan dan kitar semula, serta permintaan industri seperti elektronik dan tenaga solar.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Harga bahan api dunia banyak dipacu pasaran minyak mentah, dengan penanda aras (harga rujukan) seperti Brent dan WTI menjadi panduan kepada harga petrol di banyak negara.

Peristiwa geopolitik (politik antara negara), termasuk gangguan bekalan dan konflik yang menjejaskan laluan penghantaran utama, boleh mencetuskan lonjakan harga secara tiba-tiba.

Cukai, kapasiti penapisan, dan kekuatan mata wang boleh banyak menentukan harga akhir yang dibayar pengguna di pam.

Harga Bahan Api: Apa yang Menggerakkan Kos Petrol di Seluruh Dunia

Harga bahan api ialah antara petunjuk keadaan ekonomi yang paling mudah dilihat. Apabila harga petrol naik atau turun, kesannya merebak kepada kos pengangkutan, perbelanjaan pengguna, dan inflasi (kenaikan umum harga barangan dan perkhidmatan).

Walaupun pemandu melihat harga di pam secara tempatan, faktor di sebalik harga adalah global. Bekalan dan permintaan minyak, ketegangan geopolitik, kapasiti penapisan, dasar kerajaan, serta pergerakan mata wang bersama-sama menentukan harga yang dibayar pengguna.

A sense of panic is spreading among Asian oil and fuel buyers as the war in the Middle East chokes access to supplies https://t.co/sWY8Addxum

Memahami faktor ini membantu menjelaskan kenapa harga bahan api boleh berubah pantas dan kenapa ia dipantau rapat dalam ekonomi global.

Pasaran Minyak: Asas Harga Bahan Api

Teras kepada penentuan harga bahan api ialah minyak mentah, iaitu minyak kasar yang belum diproses dan kemudian ditapis menjadi petrol, diesel, dan bahan api penerbangan.

Harga minyak dunia biasanya diukur menggunakan kontrak penanda aras seperti minyak mentah Brent dan West Texas Intermediate (WTI). Penanda aras ini ialah harga rujukan untuk urus niaga minyak di pasaran antarabangsa.

Apabila harga minyak mentah naik, harga bahan api biasanya turut naik.

Harga minyak bergerak berdasarkan beberapa faktor utama.

Keputusan bekalan oleh pengeluar utama Kumpulan seperti Pertubuhan Negara-negara Pengeksport Petroleum (OPEC) kerap melaras jumlah pengeluaran untuk mengawal bekalan global.

Permintaan tenaga global Pertumbuhan ekonomi menaikkan permintaan untuk pengangkutan, perkapalan, dan aktiviti industri.

Gangguan bekalan Cuaca melampau, kegagalan infrastruktur (kemudahan fizikal seperti loji dan paip), atau konflik geopolitik boleh mengganggu pengeluaran atau laluan penghantaran.

Laluan perkapalan strategik juga penting. Contohnya, Selat Hormuz mengendalikan kira-kira satu perlima penghantaran minyak dunia, menjadikannya laluan tenaga paling kritikal dalam perdagangan global.

Berminat untuk berdagang tenaga? Muat turun aplikasi VT Markets dan pantau pergerakan harga CFD (kontrak perbezaan, iaitu produk dagangan yang menjejak perubahan harga tanpa memiliki aset) minyak mentah (CL-OIL) serta carta berkaitan tenaga.

Formula Harga Bahan Api

Harga bahan api bukan ditentukan oleh minyak mentah sahaja. Beberapa lapisan kos ditambah sebelum petrol sampai ke pam.

Versi ringkas struktur harga bahan api:

Harga bahan api = kos minyak mentah + kos penapisan + pengedaran + cukai + margin runcit

Setiap komponen menyumbang kepada harga akhir.

Minyak mentah biasanya komponen terbesar

Penapisan menukar minyak mentah kepada petrol dan diesel

Pengedaran dan pengangkutan menghantar bahan api melalui paip, kapal, dan lori

Cukai dan duti (caj kerajaan) boleh menjadi bahagian besar harga runcit di banyak negara

Margin runcit menampung kos operasi stesen minyak

Oleh sebab komponen ini berbeza mengikut negara, harga petrol boleh jauh berbeza antara rantau walaupun harga minyak mentah hampir sama.

Geopolitik dan Turun Naik Harga Bahan Api

Pasaran tenaga sangat sensitif terhadap peristiwa geopolitik.

Konflik melibatkan negara pengeluar minyak, sekatan (larangan perdagangan oleh negara lain) ke atas pengeksport, atau ketidakstabilan di laluan perkapalan boleh mengehadkan bekalan dan menolak harga minyak lebih tinggi. Malah ancaman gangguan boleh mencetuskan turun naik apabila pedagang menjangka kekurangan.

Airlines and other large fuel buyers have been loading up on oil derivatives contracts in recent days to keep their bills from spiraling as the US-Iran war pushes prices to multi-year highs. https://t.co/KLwGYHT1ha

Tahun kebelakangan ini menunjukkan ketegangan geopolitik boleh cepat mempengaruhi harga bahan api, terutama apabila melibatkan pengeluar utama atau laluan pengangkutan penting.

🛢️ Venezuela is said to be sitting on around 300 billion barrels' worth of "proved" oil, meaning barrels that have, in theory, been confirmed as commercially viable by conclusive testing or actual production.

Contohnya, gangguan bekalan di Timur Tengah atau pemotongan pengeluaran oleh pengeksport utama secara sejarahnya menyebabkan pergerakan harga yang mendadak dalam pasaran minyak global.

Kapasiti Penapisan dan Rantaian Bekalan

Selepas minyak mentah dikeluarkan, ia perlu ditapis menjadi bahan api yang boleh digunakan.

Loji penapisan menukar minyak mentah kepada produk seperti petrol, diesel, dan bahan api jet. Jika kapasiti penapisan terhad—akibat hentian penyelenggaraan, had peraturan, atau masalah operasi—bekalan bahan api yang sudah ditapis boleh berkurang walaupun pengeluaran minyak mentah kekal.

Logistik pengangkutan juga mempengaruhi harga. Rangkaian perkapalan, paip, dan lori diperlukan untuk menghantar bahan api dari loji penapisan ke terminal simpanan dan stesen runcit.

Sebarang gangguan dalam rantaian bekalan (alur penghantaran dari pengeluar ke pengguna) boleh menaikkan harga.

Minyak didagangkan secara global dalam dolar AS, jadi kadar pertukaran mata wang boleh banyak mempengaruhi harga bahan api.

Apabila dolar AS mengukuh, negara pengimport perlu membayar lebih dalam mata wang tempatan. Ini boleh menaikkan harga bahan api dalam negara walaupun harga minyak dunia tidak berubah.

Sebaliknya, apabila dolar AS melemah, minyak import menjadi lebih murah bagi banyak negara, lalu mengurangkan tekanan harga bahan api.

Justeru, pergerakan mata wang penting dalam menterjemahkan kos tenaga global kepada harga di pam.

Harga Bahan Api dan Ekonomi Global

Harga bahan api memberi kesan melebihi kos pengangkutan.

Tenaga ialah input asas untuk logistik, pembuatan, pertanian, dan penerbangan. Kenaikan harga bahan api boleh meningkatkan kos operasi perniagaan, yang akhirnya dipindahkan kepada pengguna.

Akibatnya, harga tenaga sering memberi kesan terus kepada data inflasi. Sebab itu bank pusat dan pembuat dasar memantau rapat pasaran minyak dan bahan api.

European Central Bank Governing Council member Pierre Wunsch said he’s inclined for now to look past the jump in energy prices caused by the fighting in the Middle East https://t.co/aaPu33Z2Ex

Bagi pelabur dan pedagang, pergerakan harga minyak dan bahan api boleh memberi isyarat perubahan lebih luas dalam pertumbuhan ekonomi, rantaian bekalan, dan risiko geopolitik.

Harga Bahan Api dalam Pasaran Semasa

Kebelakangan ini, pasaran minyak mengalami turun naik ketara disebabkan perubahan geopolitik, pelarasan pengeluaran, dan perubahan permintaan global.

Minyak mentah Brent, penanda aras antarabangsa, kerap didagangkan dalam julat AS$70 hingga AS$90 setong, manakala minyak mentah WTI biasanya mengikut trend yang sama pada paras sedikit lebih rendah.

Peristiwa seperti pemotongan pengeluaran oleh pengeksport utama, gangguan bekalan, atau ketegangan geopolitik boleh cepat menolak harga ke bahagian atas julat ini.

Oleh sebab minyak mentah ialah komponen terbesar kos bahan api, pergerakan pasaran ini sering diterjemahkan kepada perubahan harga di pam.

Harga bahan api mencerminkan gabungan pasaran minyak global, perkembangan geopolitik, kapasiti penapisan, cukai, dan pergerakan mata wang. Pengguna merasai kos ini secara tempatan, tetapi puncanya banyak datang dari peringkat antarabangsa.

Apabila permintaan tenaga global berubah dan risiko geopolitik terus mempengaruhi rantaian bekalan, harga bahan api kekal sebagai petunjuk penting keadaan ekonomi dunia.

Ringkasan Pantas Harga Bahan Api

Mengapa harga bahan api kerap berubah? Harga berubah kerana pasaran minyak cepat bertindak balas kepada perubahan bekalan dan permintaan. Ketegangan geopolitik, keputusan pengeluaran oleh pengeksport utama, dan perubahan permintaan global boleh menggerakkan harga dengan pantas.

Apakah faktor paling besar mempengaruhi harga bahan api? Harga minyak mentah biasanya pemacu terbesar kos bahan api. Apabila harga minyak dunia naik, harga petrol lazimnya turut meningkat.

Mengapa harga bahan api berbeza antara negara? Cukai, dasar kerajaan, kos pengangkutan, dan kadar pertukaran mata wang mempengaruhi harga. Faktor ini berbeza mengikut negara, menyebabkan harga petrol tidak sama walaupun kos minyak hampir serupa.

Mengapa dolar AS yang kuat menaikkan harga bahan api? Minyak didagangkan dalam dolar AS. Apabila dolar mengukuh, negara pengimport perlu menukar lebih banyak mata wang tempatan untuk membeli jumlah minyak yang sama, lalu boleh menaikkan harga bahan api dalam negara.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Please note that the dividends of the following products will be adjusted accordingly. Index dividends will be executed separately through a balance statement directly to your trading account, and the comment will be in the following format “Div & Product Name & Net Volume”.

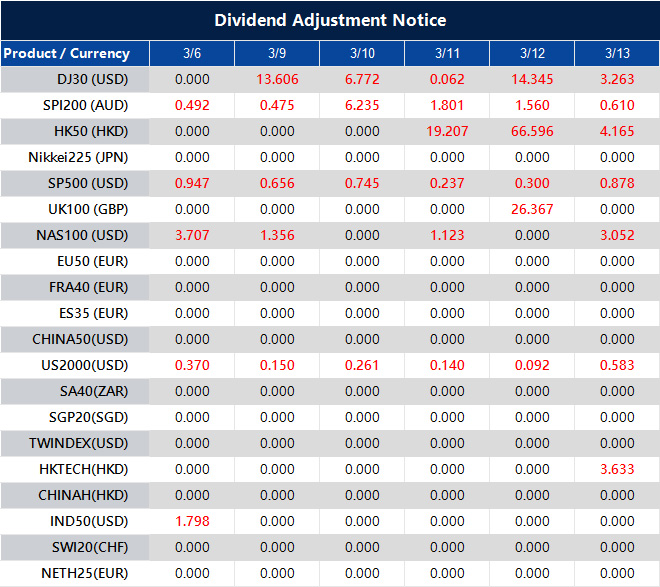

Please refer to the table below for more details:

The above data is for reference only, please refer to the MT4/MT5 software for specific data.

If you’d like more information, please don’t hesitate to contact [email protected].

Rizab asing Jepun berada pada AS$1 bilion pada Februari. Angka sebelumnya ialah AS$1,394.8 bilion.

Ini menunjukkan perubahan sebanyak AS$1,393.8 bilion berbanding paras sebelumnya. Paras Februari jauh lebih rendah daripada paras sebelumnya.

Kesan Sampingan Campur Tangan Mata Wang Secara Agresif

Kita sedang melihat akibat campur tangan pasaran mata wang yang agresif (tindakan bank pusat membeli atau menjual mata wang menggunakan rizab untuk mempengaruhi kadar pertukaran) yang berlaku pada hujung 2025 dan awal tahun ini. Data ini menunjukkan Bank of Japan telah menghabiskan “peluru” (rizab asing yang boleh digunakan) untuk mempertahankan Yen. Dengan rizab hampir sifar, kerajaan kehilangan alat utama untuk menstabilkan mata wang.

Usaha menghalang USD/JPY daripada melepasi rintangan utama (paras harga yang sukar ditembusi) nampaknya sudah berakhir apabila pasangan itu melonjak melepasi 190 selepas berita ini. Data dagangan dalam talian bulan lalu menunjukkan campur tangan menelan kos lebih AS$500 bilion pada Januari 2026 sahaja, kadar yang jelas tidak mampan. Pedagang derivatif (instrumen kewangan yang nilainya bergantung pada aset asas seperti mata wang; contohnya opsyen dan niaga hadapan) perlu menjangka turun naik melampau dan bersedia menghadapi kejatuhan mata wang, menjadikan pegangan panjang (pertaruhan harga akan naik) dalam opsyen panggilan USD/JPY (hak membeli pada harga tertentu; “calls”) sebagai strategi berisiko tinggi tetapi masuk akal.

Krisis ini menolak indeks Nikkei 225 menjunam, jatuh di bawah 30,000 buat kali pertama sejak 2023. Mata wang yang merosot biasanya membantu pengeksport, tetapi risiko kewangan sistemik (risiko yang boleh merebak dan menjejaskan keseluruhan sistem kewangan) kini menenggelamkan manfaat tersebut. Kami melihat lindung nilai paling langsung ialah melalui opsyen jual (hak menjual pada harga tertentu; “puts”) ke atas indeks Nikkei atau ETF berkaitan (dana dagangan bursa yang menjejak indeks/aset).

Keyakinan terhadap hutang kerajaan Jepun semakin terhakis, dengan hasil JGB 10 tahun (bon kerajaan Jepun; “yield/hasil” ialah pulangan bon) melonjak melebihi 4% pagi ini, paras yang tidak dilihat selama beberapa dekad. Ini mengingatkan tekanan ketika Krisis Kewangan Asia lewat 1990-an, apabila hilang keyakinan terhadap rizab sesebuah negara menyebabkan kos pinjaman melambung. Menjual kontrak niaga hadapan JGB (futures; kontrak untuk membeli/menjual pada harga masa depan) atau menggunakan pertukaran kadar faedah (interest rate swaps; perjanjian menukar aliran bayaran faedah) untuk bertaruh hasil meningkat lagi ialah strategi yang semakin mendapat perhatian.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Setiausaha Dalam Negeri AS Doug Burgum berkata pentadbiran Presiden AS Donald Trump sedang menilai pilihan untuk menangani kenaikan harga minyak mentah dan petrol yang dikaitkan dengan perang di Iran, lapor Bloomberg pada Jumaat. Trump bertemu Burgum dan penasihat kanan lain pada Selasa untuk meneliti langkah yang mungkin diambil.

Trump kemudian mengumumkan rancangan untuk menawarkan jaminan insurans dan pengiring tentera laut bagi membantu kapal tangki minyak dan kapal lain belayar dengan selamat melalui Selat Hormuz. Tujuannya ialah melindungi laluan perkapalan utama bagi penghantaran minyak.

Pilihan Melepaskan Stok Simpanan Kecemasan

Satu lagi pilihan yang dibincangkan ialah melepaskan minyak mentah daripada stok simpanan kecemasan AS, mungkin bersama negara lain untuk meningkatkan kesan. Wakil pentadbiran masih belum mengambil tindakan menggunakan Rizab Petroleum Strategik (Strategic Petroleum Reserve, SPR), iaitu simpanan minyak mentah kecemasan milik kerajaan untuk digunakan ketika krisis bekalan atau harga melambung.

Harga pasaran meningkat selepas perkembangan itu. Ketika laporan ini ditulis, West Texas Intermediate (WTI) naik 4.95% pada hari tersebut kepada AS$78.30.

Melihat kembali peristiwa 2025, kebimbangan geopolitik (risiko berkaitan konflik antara negara) melibatkan Iran dengan cepat menaikkan minyak mentah WTI ke AS$78.30. Ketika itu, pasaran sangat sensitif terhadap gangguan bekalan di Selat Hormuz. Perbincangan pentadbiran mengenai SPR dan pengiring tentera laut menunjukkan campur tangan kerajaan ialah faktor penting yang dipantau pedagang.

Kini, keadaan pasaran berubah dengan WTI diniagakan sekitar AS$83.50 setong. Pemotongan pengeluaran OPEC+ (gabungan OPEC dan sekutu termasuk Rusia) yang dilanjutkan hingga suku kedua mengehadkan bekalan dan menyokong harga lebih tinggi. Ini berbeza dengan kejutan bekalan mendadak tahun lalu, menandakan harga kini lebih disokong oleh faktor asas.

Tinjauan Rizab Petroleum Strategik

SPR yang pernah dipertimbangkan untuk dilepaskan pada 2025 kini berada dalam keadaan berbeza. Selepas pengurangan besar dalam tahun-tahun sebelumnya, kerajaan mengisi semula secara perlahan dan jumlahnya kini sedikit melebihi 360 juta tong. Tumpuan mengisi semula, bukannya melepaskan stok, mengurangkan satu alat utama untuk menurunkan harga dan menunjukkan ambang campur tangan kini lebih tinggi.

Bagi pedagang derivatif (instrumen kewangan yang nilainya bergantung pada aset asas seperti minyak), ini bermaksud turun naik tersirat (implied volatility—jangkaan pasaran terhadap turun naik harga pada masa depan, biasanya tersirat dalam harga opsyen) berkemungkinan kekal tinggi dalam minggu-minggu akan datang. Serangan berterusan terhadap perkapalan di Laut Merah menambah premium risiko (tambahan harga kerana risiko) yang lebih berpanjangan berbanding tahun lalu. Keadaan ini menjadikan strategi seperti menjual opsyen put di luar harga (out-of-the-money puts—opsyen jual dengan harga pelaksanaan lebih rendah daripada harga semasa, biasanya untuk mengutip premium) lebih menarik, dengan andaian harga mempunyai lantai disebabkan bekalan ketat.

Lengkung niaga hadapan minyak berada dalam backwardation yang ketara, iaitu kontrak bulan terdekat dihargakan jauh lebih tinggi berbanding kontrak untuk bulan-bulan akan datang. Ini menandakan pedagang membayar lebih untuk penghantaran segera ketika bekalan dibimbangi. Struktur ini menyokong strategi seperti spread kalendar menaik (bull calendar spread—beli opsyen/kontrak jangka dekat dan jual jangka lebih panjang untuk mendapat manfaat daripada perbezaan masa dan susut nilai masa), contohnya membeli opsyen call jangka dekat dan menjual opsyen call bertarikh lebih jauh untuk mengambil keuntungan daripada susut nilai masa (time decay—nilai opsyen yang menyusut apabila tarikh luput semakin hampir) yang lebih cepat pada opsyen jangka dekat.

Selain itu, petunjuk ekonomi menunjukkan bank pusat mungkin mula menurunkan kadar faedah lewat tahun ini, yang boleh merangsang aktiviti ekonomi dan meningkatkan permintaan minyak. Pedagang wajar mengambil kira potensi peningkatan permintaan ini ketika membina posisi, kerana ia boleh menambah sokongan kepada harga minyak mentah pada separuh kedua tahun ini. Ini menjadikan opsyen call bertarikh lebih panjang sebagai lindung nilai (hedge—perlindungan daripada pergerakan harga yang tidak diingini) jika ekonomi global kembali rancak.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Presiden AS Donald Trump berkata pegawai Iran menghubunginya untuk mencari perjanjian bagi menamatkan perang. Beliau berkata ia “sudah terlambat” dan AS sedang berusaha untuk memusnahkan Iran.

Beliau berkata Iran bertanya, “bagaimana kita boleh buat perjanjian?” Beliau berkata AS kini lebih mahu berperang berbanding Iran.

Gambaran Pasaran Emas Dan Minyak

Emas (XAU/USD) turun 0.80% pada hari ini kepada $5,093 ketika laporan ini ditulis. West Texas Intermediate (WTI) naik 4.57% kepada $78.00.

Emas digunakan sebagai penyimpan nilai (aset yang mengekalkan nilai dari masa ke masa) dan sering dianggap sebagai aset “lindung nilai” atau tempat selamat ketika pasaran bergolak. Emas juga digunakan untuk melindung nilai daripada inflasi (kenaikan harga umum) dan kelemahan mata wang kerana nilainya tidak bergantung pada satu pihak penerbit seperti kerajaan atau institusi tertentu.

Bank pusat ialah pemegang emas terbesar dan boleh membeli emas untuk mempelbagaikan rizab (mengurangkan kebergantungan pada satu aset). Bank pusat menambah 1,136 tan emas bernilai kira-kira $70 bilion pada 2022, menurut World Gold Council, pembelian tahunan tertinggi sejak rekod bermula.

Harga emas sering bergerak bertentangan dengan Dolar AS dan bon kerajaan AS (US Treasuries, iaitu bon hutang kerajaan AS), dan juga boleh bergerak bertentangan dengan aset berisiko seperti saham. Harga boleh bertindak balas terhadap ketidakstabilan geopolitik, kebimbangan kemelesetan, kadar faedah, dan perubahan nilai Dolar AS.

Risiko Kejutan Bekalan Tenaga

Peningkatan ketegangan dengan Iran menjadikan pasaran minyak sangat tegang, mendorong minyak mentah WTI naik ke $78.00. Pasaran perlu bersedia untuk kejutan bekalan seterusnya kerana sebarang konflik boleh mengancam Selat Hormuz, laluan yang menampung kira-kira 21% penggunaan cecair petroleum global. Ini menjadikan opsyen beli (call options, hak untuk membeli pada harga ditetapkan) ke atas saham tenaga dan niaga hadapan (futures, kontrak membeli/menjual pada harga masa depan) minyak sebagai cara paling terus untuk mengambil posisi terhadap risiko geopolitik ini.

Walaupun konflik, emas turun, menunjukkan aliran besar ke aset selamat iaitu Dolar AS. Dalam peristiwa serupa sebelum ini, dolar yang melonjak sering mengehadkan kenaikan emas kerana emas didagangkan dalam USD. Strategi derivatif (instrumen kewangan yang nilainya bergantung pada aset asas) wajar memberi fokus kepada kekuatan dolar, contohnya melalui opsyen pada ETF mata wang (dana dagangan bursa yang menjejak mata wang), kerana ini nampaknya perlindungan utama pasaran ketika ini.

Namun, sokongan asas untuk emas tidak wajar diabaikan. Bank pusat membeli rekod 1,078 tan pada 2023, meneruskan trend 2022, dan pembelian itu menjadi “lantai” harga (paras sokongan yang kuat). Kejatuhan ini boleh menjadi peluang untuk menjual opsyen jual “out-of-the-money” (put yang harganya masih jauh daripada paras untung) pada pelombong emas atau XAU/USD, dengan jangkaan permintaan bank pusat mengehadkan penurunan.

Hasil yang paling pasti ialah lonjakan turun naik pasaran. Kita pernah melihat VIX, penunjuk “ketakutan” pasaran (indeks turun naik saham AS), melonjak lebih 90% dalam minggu sekitar permulaan konflik Ukraine pada awal 2022. Membeli strategi straddle atau strangle (gabungan opsyen beli dan jual untuk untung jika harga bergerak besar ke mana-mana arah) pada indeks utama ialah pertaruhan tulen terhadap turun naik yang boleh mendapat manfaat daripada pergerakan besar pasaran ketika krisis ini berkembang.

Jangkaan inflasi perlu dipantau rapi. Kejutan tenaga besar pada 2022 memaksa Rizab Persekutuan (Federal Reserve/Fed, bank pusat AS) menaikkan kadar faedah secara agresif dan memberi kesan lama kepada pasaran. Harga minyak yang kekal melebihi $80 akan memberi tekanan besar kepada Fed, dan sebarang isyarat dasar lebih ketat (hawkish, cenderung menaikkan kadar untuk mengekang inflasi) akan mengukuhkan dolar dan menekan aset seperti emas.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Harga emas susut ke hampir AS$5,085 pada awal dagangan Asia pada Jumaat. Pergerakan ini berlaku apabila Dolar AS mengukuh menjelang laporan pekerjaan AS bagi Februari yang dijadual dikeluarkan lewat Jumaat.

Harga minyak dan gas meningkat susulan konflik di Timur Tengah, sekali gus menaikkan kebimbangan inflasi (kenaikan harga barangan dan perkhidmatan). Pedagang mengurangkan jangkaan pelonggaran dasar Fed (Rizab Persekutuan, bank pusat AS) selepas ini, yang menyokong Dolar dan menekan emas yang didagangkan dalam dolar.

Kekuatan Dolar Dan Peralihan Kepada Tunai

Pergerakan pasaran turut dikaitkan dengan Dolar yang lebih kukuh dan peralihan kepada kecairan (liquidity, mudah ditukar kepada tunai dengan cepat). Pada masa yang sama, ketegangan di Timur Tengah kekal tinggi selepas Iran melancarkan serangan peluru berpandu dan dron (pesawat tanpa pemandu) merentasi Teluk pada Khamis, dengan serangan dilaporkan di Emiriah Arab Bersatu, Bahrain, Qatar dan Kuwait.

Menteri Luar Iran Abbas Araghchi berkata Tehran tidak meminta gencatan senjata (hentikan pertempuran sementara) dan tidak bercadang untuk berunding. Kor Pengawal Revolusi Islam Iran berkata serangan balas akan dipertingkatkan dalam beberapa hari akan datang.

Emas lazimnya digunakan sebagai penyimpan nilai (aset yang mengekalkan nilai apabila kuasa beli wang merosot) dan sering dicari ketika pasaran bergolak, risiko inflasi, atau mata wang lemah. Bank pusat ialah pemegang terbesar, menambah 1,136 tan bernilai kira-kira AS$70 bilion pada 2022, jumlah tahunan tertinggi dalam rekod.

Kami melihat emas susut ke hampir AS$5,085, terutamanya kerana Dolar AS yang kukuh memberi tekanan. Pasaran tersepit antara kekuatan dolar dan ketegangan yang meningkat di Timur Tengah. Bagi pedagang, pertentangan faktor ini menunjukkan turun naik harga yang besar berkemungkinan berlaku dalam beberapa minggu akan datang.

Dalam keadaan tidak menentu ini, strategi yang memanfaatkan turun naik (volatility, kadar dan saiz pergerakan harga) dilihat lebih munasabah. Strategi opsyen (pilihan untuk beli/jual pada harga dan tempoh tertentu) seperti straddle atau strangle—yang boleh untung jika harga bergerak besar ke mana-mana arah—wajar dipertimbangkan. Ini membolehkan pedagang mendapat manfaat daripada jangkaan pergolakan tanpa meneka arah pasaran.

Dasar Fed Dan Latar Inflasi

Pengukuhan dolar berpunca daripada inflasi yang masih degil, yang menghalang Fed daripada melonggarkan dasar. Selepas ukuran inflasi kekal tinggi hingga 2025, bacaan terkini CPI (Indeks Harga Pengguna, ukuran inflasi pengguna) bagi Januari 2026 berada pada 4.5%, jauh melebihi sasaran Fed. Data ini mengukuhkan jangkaan dolar kekal kukuh lebih lama, sekali gus mengehadkan ruang kenaikan emas buat masa ini.

Namun, premium risiko geopolitik (kenaikan harga aset kerana risiko konflik) semakin meningkat dan tidak boleh diabaikan. Situasi Iran menyerupai ketidaktentuan ketika gangguan penghantaran di Laut Merah pada hujung 2023 dan awal 2024, yang mencetuskan lonjakan besar tetapi sementara dalam aset selamat (safe-haven, aset yang dicari ketika krisis). Jika berlaku peningkatan konflik yang serius, ia boleh menenggelamkan naratif dolar kukuh dan mendorong emas melonjak.

Ketegangan ini turut tercermin pada penunjuk ketakutan pasaran yang lebih luas, dengan Indeks Volatiliti CBOE (VIX, ukuran jangkaan turun naik pasaran saham AS) kini meningkat pada 22. Permintaan bank pusat juga kekal sebagai faktor sokongan jangka panjang, kerana trend pembelian agresif yang dikesan pada 2022 dan 2023 berterusan hingga 2025. Ini mewujudkan “lantai” asas (paras sokongan) yang boleh mengehadkan kedalaman jualan.

Bagi yang berdagang kontrak niaga hadapan (futures, perjanjian beli/jual pada harga ditetapkan untuk tarikh akan datang), persekitaran ini memerlukan saiz posisi yang berhemah dan pengurusan risiko yang teliti. Kebarangkalian pusingan harga mendadak bermakna pedagang perlu bersedia menghadapi keperluan margin (deposit jaminan) yang lebih tinggi. Menggunakan opsyen untuk lindung nilai (hedge, mengurangkan risiko kerugian) pada posisi niaga hadapan boleh menjadi langkah wajar untuk mengehadkan risiko dalam beberapa minggu akan datang.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Indeks harga pengguna (CPI, ukuran perubahan harga barangan dan perkhidmatan yang dibeli isi rumah) Korea Selatan meningkat 2.0% tahun ke tahun pada Februari. Ini lebih rendah daripada unjuran 2.1%.

Bacaan Februari menunjukkan inflasi (kenaikan harga secara umum) perlahan berbanding jangkaan. Perbezaan antara angka sebenar dan unjuran ialah 0.1 mata peratusan.

Peralihan Lebih Longgar Dan Implikasi Polisi

Dengan inflasi Februari pada 2.0% (lebih rendah daripada unjuran 2.1%), tekanan ke atas Bank of Korea (bank pusat Korea Selatan) untuk mengekalkan pendirian ketat (polisi kadar faedah tinggi bagi menahan inflasi) berkurang. Kejatuhan di luar jangkaan ini menguatkan jangkaan peralihan kepada pendirian lebih longgar (cenderung menurunkan kadar faedah), sekali gus meningkatkan kebarangkalian pemotongan kadar faedah (penurunan kadar dasar) lewat tahun ini. Kedudukan pelaburan wajar diselaraskan bagi mengambil kira persekitaran kadar faedah lebih rendah untuk tempoh lebih lama.

Bagi derivatif ekuiti (instrumen kewangan yang nilainya berpandukan saham atau indeks), ini isyarat positif untuk KOSPI 200 (indeks 200 saham utama Korea). Boleh pertimbang meningkatkan posisi beli melalui niaga hadapan indeks (kontrak membeli/menjual indeks pada harga ditetapkan pada masa depan) atau membeli opsyen panggilan/call option (hak membeli pada harga ditetapkan), kerana kos pinjaman yang lebih rendah biasanya menyokong pendapatan syarikat dan penilaian saham. Memandangkan indeks menyepi sekitar paras 2,850, data ini boleh menjadi pemangkin kepada pecahan kenaikan.

Perkembangan ini berpotensi menekan Won Korea, kerana kadar faedah yang lebih rendah mengurangkan tarikan mata wang kepada pelabur yang mencari pulangan faedah (yield). Jangkaan kadar pertukaran USD/KRW, kini sekitar 1,360, boleh menguji paras lebih tinggi. Kedudukan boleh dibuat dengan membeli niaga hadapan USD/KRW atau opsyen panggilan.

Dalam pasaran kadar faedah, data ini menguatkan alasan untuk hasil bon (bond yield, pulangan tahunan bon) yang lebih rendah. Boleh pertimbang membeli niaga hadapan Bon Perbendaharaan Korea (KTB, bon kerajaan Korea), kerana harganya lazimnya naik apabila hasil bon jatuh. Dari sudut pandang 2025, kitaran kenaikan kadar yang agresif selepas pandemik dilihat sudah berakhir.

Pertimbangan Kedudukan Rentas Pasaran

Memandangkan Bank of Korea mengekalkan kadar dasar pada 3.50% lebih setahun, inflasi yang berulang kali lebih rendah daripada sasaran memberi alasan untuk bertindak. Keadaan global turut penting, kerana Rizab Persekutuan A.S. (Federal Reserve, bank pusat A.S.) juga dijangka memulakan kitaran pelonggaran (menurunkan kadar faedah) pada separuh kedua tahun ini. Keselarasan ini mengukuhkan jangkaan pendirian lebih longgar oleh BOK, dan trend ini mungkin berterusan dalam beberapa bulan akan datang.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Korea Selatan mencatat lebihan akaun semasa sebanyak 13.26B pada Januari.

Ini berbanding lebihan 18.7B pada tempoh sebelumnya.

Lebihan akaun semasa Januari jauh lebih rendah pada 13.26 bilion berbanding 18.7 bilion pada Disember 2025. Kejatuhan ketara ini menunjukkan aliran mata wang asing masuk ke Korea Selatan semakin perlahan. Ini isyarat negatif untuk Won Korea (KRW) kerana kurang aliran masuk biasanya melemahkan nilai mata wang.

Lebihan yang lebih kecil ini selari dengan data terkini yang menunjukkan eksport sektor utama semakin perlahan. Contohnya, angka dagangan awal bagi Februari 2026 menunjukkan eksport semikonduktor (cip komputer, komponen utama elektronik) jatuh 4.5% tahun ke tahun, iaitu penurunan pertama dalam lebih setahun. Ini mengesahkan trend penyejukan dan menunjukkan bacaan Januari bukan kejadian terpencil.

Berdasarkan keadaan ini, strategi yang mendapat manfaat jika Won lemah boleh dipertimbangkan dalam beberapa minggu akan datang. Membeli opsyen panggilan (hak untuk membeli pada harga tertentu) USD/KRW atau menjual niaga hadapan (kontrak untuk jual/beli pada tarikh akan datang) KRW boleh digunakan untuk mengambil posisi terhadap penyusutan mata wang. Pasaran sudah mencerminkan perkara ini apabila kadar pertukaran USD/KRW bergerak daripada sekitar 1,310 kepada 1,345 sepanjang sebulan lalu.

Eksport yang perlahan juga berkemungkinan menekan indeks KOSPI 200 (indeks saham utama Korea yang banyak diwakili syarikat pengeksport besar). Pelabur boleh menilai pembelian opsyen jual (hak untuk menjual pada harga tertentu) ke atas niaga hadapan KOSPI 200 atau ETF (dana dagangan bursa yang menjejak indeks) yang menjejak indeks tersebut. Ini boleh menjadi lindung nilai (perlindungan risiko) jika pasaran saham jatuh akibat permintaan global yang melemah.

Kita pernah melihat kemerosotan eksport yang serupa pada pertengahan 2025, yang diikuti pembetulan hampir 10% pada KOSPI dalam tempoh dua bulan seterusnya. Dalam tempoh itu, volatiliti tersirat (jangkaan turun naik harga yang tercermin dalam harga opsyen) meningkat dengan ketara, menyebabkan lindung nilai berasaskan opsyen menjadi lebih mahal kemudian. Lebih baik mengambil posisi lebih awal sebelum kos perlindungan meningkat.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets