Perak (XAG/USD) meneruskan penurunan untuk hari ketiga, diniagakan berhampiran AS$72.20 setiap auns troy pada sesi Asia pada Isnin. Harga berada di bawah tekanan apabila ketegangan Timur Tengah menaikkan kos tenaga dan mengukuhkan jangkaan dasar bank pusat yang lebih ketat.

Permintaan yang lazimnya dikaitkan dengan penghindaran risiko tidak menyokong perak, kerana tekanan jualan dipacu oleh pelupusan paksa untuk menampung kerugian dalam pasaran lain. Logam ini tidak menawarkan pulangan hasil, yang boleh mengurangkan tarikannya apabila jangkaan kadar faedah meningkat.

Ketegangan Timur Tengah Semakin Memuncak

Presiden AS Donald Trump mengeluarkan ultimatum kepada Iran, memberi amaran tentang serangan ke atas loji janakuasa dan infrastruktur awam lain jika Selat Hormuz tidak dibuka semula. Beliau menetapkan tarikh akhir pada Selasa jam 8 malam Waktu Timur, manakala Iran menolak tuntutan itu dan serangan terhadap aset tenaga di rantau tersebut berterusan.

Pasaran semakin menjangkakan Rizab Persekutuan AS akan menangguhkan pemotongan kadar, dengan kemungkinan kos pinjaman lebih tinggi lewat tahun ini jika inflasi berterusan. Tumpuan kini beralih kepada Minit Mesyuarat Jawatankuasa Pasaran Terbuka Persekutuan (FOMC) terkini untuk panduan dasar lanjut.

Bank of England mengekalkan Kadar Bank pada 3.75% pada Mac melalui undian sebulat suara, menghentikan pelonggaran baru-baru ini di tengah risiko inflasi yang berkait dengan harga tenaga yang lebih tinggi. Bank Pusat Eropah mengulangi bahawa dasar akan kekal ketat sehingga inflasi kembali ke sasaran 2%.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

WTI meningkat di Asia kepada sekitar $106.45, paras tertinggi hampir empat minggu, sebelum mengundur. Ia kemudian jatuh di bawah $104.00, bergerak ke arah hujung bawah julat dagangan hari itu.

Dolar AS kekal kukuh berikutan ketegangan geopolitik yang meningkat dan jangkaan yang semakin bertambah terhadap kenaikan kadar faedah oleh Rizab Persekutuan AS. Ini mengehadkan kenaikan dalam pasaran minyak yang didenominasikan dalam dolar.

Risiko Geopolitik Dan Reaksi Pasaran

Presiden AS Donald Trump berkata stesen janakuasa dan jambatan Iran boleh menjadi sasaran jika Selat Hormuz tidak dibuka semula pada hari Selasa. Iran menetapkan syarat baharu untuk membuka semula laluan itu, sekali gus meningkatkan kebimbangan terhadap gangguan perdagangan dan bekalan.

Dari sudut teknikal, trend jangka terdekat kekal menaik selepas lantunan minggu lalu daripada EMA 100-tempoh yang meningkat pada carta 4 jam. Pergerakan itu juga berlaku susulan penembusan di atas paras $100.00.

MACD kembali meningkat, dengan garis kembali berada dalam wilayah positif dan histogram bertambah baik. RSI berada hampir 61, di atas garisan pertengahannya dan masih di bawah paras terlebih beli.

Sokongan dilihat berhampiran $102.00, kemudian sekitar $99.50. EMA 100-tempoh pada carta 4 jam berada di bawah $94.00, menunjukkan kawasan awal $90-an akan dianggap sebagai pembetulan jika cerun kekal menaik.

Paras Sokongan Dan Rintangan Utama

Rintangan berada berhampiran $105.70, dengan $108.00 seterusnya jika paras itu ditembusi. Bahagian teknikal ini dihasilkan dengan bantuan alat AI.

Pergerakan harga semasa WTI merupakan cerita yang biasa, mengingatkan corak yang pernah kita lihat pada tahun-tahun lalu apabila ketatnya faktor fundamental bertembung dengan halangan makroekonomi. WTI kini sedang mengundur daripada paras tertinggi Mac, menemui sokongan sementara sekitar paras $92.00. Indeks Dolar AS yang kekal kukuh di atas 105 mewujudkan tekanan ketara ke atas semua komoditi berdenominasi dolar.

Di pihak menaik, kekangan bekalan dijangka menghalang sebarang kejatuhan harga yang besar dan mengehadkan risiko penurunan. Kami perhatikan pematuhan OPEC+ terhadap pemotongan pengeluaran yang dipersetujui pada penghujung 2025 kekal luar biasa tinggi melebihi 98%, sekali gus mengetatkan pasaran fizikal. Laporan EIA minggu lalu mengesahkan ketatnya keadaan ini, menunjukkan penyusutan mengejut inventori minyak mentah sebanyak 2.5 juta tong ketika peningkatan kecil dijangka.

Sebaliknya, kekuatan berterusan dolar AS mengehadkan potensi kenaikan minyak. Dengan data CPI tahun ke tahun terkini pada 3.1%, lebih panas daripada jangkaan konsensus, pasaran kini menolak sebarang kemungkinan pemotongan kadar oleh Rizab Persekutuan pada suku kedua. Jangkaan kadar faedah tinggi untuk lebih lama ini terus menarik aliran modal ke arah dolar.

Dari perspektif teknikal, kecenderungan jangka terdekat kekal positif selagi harga bertahan di atas purata pergerakan 50 hari, yang kini berada hampir $89.50. Sebarang pengunduran ke dalam julat $90.00-$91.00 berkemungkinan dilihat pedagang sebagai peluang membeli untuk menyertai aliran menaik yang dominan. Indeks Kekuatan Relatif (RSI) harian telah menyejuk daripada paras terlebih beli, menunjukkan kini ada ruang untuk satu lagi pergerakan ke atas.

Bagi pedagang derivatif, susun atur ini mencadangkan penjualan put bersandarkan tunai (cash-secured puts) dengan harga strike di bawah sokongan utama, seperti $88, untuk mengutip premium sambil menetapkan titik kemasukan yang menguntungkan. Sebagai alternatif, penggunaan spread panggilan (call spreads) yang menyasarkan pergerakan ke arah paras tertinggi setakat tahun berhampiran $98 membolehkan penyertaan dalam rali sambil mengehadkan modal yang berisiko. Strategi ini melindungi daripada pembalikan mendadak yang dipacu dolar, yang kita lihat berlaku secara berkala sejak beberapa bulan kebelakangan ini.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Perak (XAG/USD) melanjutkan penurunan untuk hari ketiga, didagangkan berhampiran AS$72.20 setiap auns troy pada sesi Asia, Isnin. Harga berada di bawah tekanan apabila ketegangan di Timur Tengah menaikkan kos tenaga dan menyokong jangkaan dasar bank pusat yang lebih ketat.

Permintaan yang dikaitkan dengan penghindaran risiko tidak menyokong perak, memandangkan jualan didorong oleh pelupusan paksa untuk menampung kerugian dalam pasaran lain. Logam ini tidak menawarkan pulangan hasil (yield), yang boleh mengurangkan daya tarikannya apabila jangkaan kadar faedah meningkat.

Ketegangan Timur Tengah Semakin Memuncak

Presiden AS Donald Trump mengeluarkan ultimatum kepada Iran, memberi amaran mengenai serangan ke atas loji janakuasa dan infrastruktur awam lain sekiranya Selat Hormuz tidak dibuka semula. Beliau menetapkan tarikh akhir pada Selasa jam 8 malam Waktu Timur, manakala Iran menolak tuntutan tersebut dan serangan ke atas aset tenaga di rantau itu terus berlaku.

Pasaran semakin menjangkakan Rizab Persekutuan AS (Fed) akan menangguhkan pemotongan kadar, dengan kemungkinan kos pinjaman yang lebih tinggi lewat tahun ini jika inflasi berterusan. Tumpuan kini beralih kepada Minit Mesyuarat Jawatankuasa Pasaran Terbuka Persekutuan (FOMC) terkini untuk panduan dasar lanjut.

Bank of England mengekalkan Kadar Bank pada 3.75% pada Mac melalui undian sebulat suara, menghentikan sementara pelonggaran terbaharu di tengah risiko inflasi yang dikaitkan dengan harga tenaga yang lebih tinggi. Bank Pusat Eropah menegaskan semula bahawa dasar akan kekal mengetat sehingga inflasi kembali ke sasaran 2%.

Buka akaun langsung VT Markets anda dan mula berdagang sekarang.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

WTI meningkat di Asia kepada kira-kira $106.45, paras tertinggi hampir empat minggu, sebelum berundur. Ia kemudian jatuh di bawah $104.00, bergerak ke arah bahagian bawah julat dagangan hari tersebut.

Dolar AS kekal kukuh berikutan peningkatan ketegangan geopolitik dan jangkaan yang semakin meningkat terhadap kenaikan kadar faedah oleh Rizab Persekutuan AS. Ini mengehadkan kenaikan dalam pasaran minyak yang didenominasikan dalam dolar.

Risiko Geopolitik Dan Reaksi Pasaran

Presiden AS Donald Trump berkata loji janakuasa dan jambatan Iran boleh menjadi sasaran jika Selat Hormuz tidak dibuka semula pada hari Selasa. Iran menetapkan syarat baharu untuk membuka semula laluan itu, sekali gus meningkatkan kebimbangan gangguan terhadap perdagangan dan bekalan.

Dari sudut teknikal, trend jangka terdekat kekal menaik selepas lantunan minggu lalu daripada EMA 100-tempoh yang meningkat pada carta 4 jam. Pergerakan itu juga menyusuli penembusan di atas paras $100.00.

MACD kembali meningkat, dengan garisan kembali ke zon positif dan histogram bertambah baik. RSI berada hampir 61, di atas garis tengahnya dan di bawah paras terlebih beli.

Sokongan dilihat berhampiran $102.00, kemudian sekitar $99.50. EMA 100-tempoh pada carta 4 jam berada di bawah $94.00, menunjukkan paras rendah $90-an akan dilihat sebagai pembetulan sekiranya kecerunan kekal menaik.

Paras Sokongan Dan Rintangan Utama

Rintangan berada berhampiran $105.70, dengan $108.00 seterusnya jika paras itu ditembusi. Bahagian teknikal ini dihasilkan dengan bantuan alat AI.

Pergerakan harga semasa WTI adalah kisah yang biasa, mengingatkan kepada corak yang kita lihat pada tahun-tahun lalu apabila keketatan asas bertembung dengan tekanan makroekonomi. WTI kini berundur daripada paras tertinggi Mac, mencari sokongan sementara sekitar paras $92.00. Indeks Dolar AS yang kekal kukuh di atas 105 mewujudkan tekanan yang ketara terhadap semua komoditi yang didenominasikan dalam dolar.

Di pihak kenaikan, kekangan bekalan sepatutnya menghalang sebarang kejatuhan harga yang ketara dan mengehadkan risiko penurunan. Kami perhatikan pematuhan OPEC+ terhadap pemotongan pengeluaran yang dipersetujui pada akhir 2025 kekal sangat tinggi melebihi 98%, mengekang pasaran fizikal dengan ketat. Laporan EIA minggu lalu mengesahkan keketatan ini, menunjukkan pengurangan inventori minyak mentah mengejut sebanyak 2.5 juta tong ketika pasaran menjangkakan pertambahan kecil.

Sebaliknya, kekuatan berterusan dolar AS mengehadkan potensi kenaikan minyak. Dengan data CPI tahun ke tahun terkini pada 3.1%, lebih panas daripada konsensus, pasaran semakin menolak kemungkinan pemotongan kadar oleh Rizab Persekutuan pada suku kedua. Jangkaan kadar faedah “lebih tinggi untuk lebih lama” ini terus menarik aliran modal ke dolar.

Dari perspektif teknikal, bias jangka terdekat kekal konstruktif selagi harga bertahan di atas purata pergerakan 50 hari, yang kini berada hampir $89.50. Sebarang penurunan ke julat $90.00-$91.00 berkemungkinan dilihat pedagang sebagai peluang membeli untuk menyertai aliran menaik sedia ada. Indeks Kekuatan Relatif (RSI) harian telah menyejuk daripada paras terlebih beli, menunjukkan kini terdapat ruang untuk satu lagi pergerakan ke atas.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Perak (XAG/USD) melanjutkan penurunan untuk hari ketiga, diniagakan berhampiran $72.20 setiap auns troy pada waktu dagangan Asia pada Isnin. Harga tertekan apabila ketegangan Timur Tengah menaikkan kos tenaga dan menyokong jangkaan dasar bank pusat yang lebih ketat.

Permintaan berkaitan penghindaran risiko tidak menyokong perak, kerana jualan didorong oleh pelupusan paksa untuk menampung kerugian di pasaran lain. Logam ini tidak menawarkan pulangan hasil, yang boleh mengurangkan daya tariknya apabila jangkaan kadar faedah meningkat.

Ketegangan Timur Tengah Semakin Memuncak

Presiden AS Donald Trump mengeluarkan kata dua kepada Iran, memberi amaran mengenai serangan ke atas loji janakuasa dan infrastruktur awam lain jika Selat Hormuz tidak dibuka semula. Beliau menetapkan tarikh akhir pada Selasa jam 8 malam Waktu Timur, manakala Iran menolak tuntutan tersebut dan serangan ke atas aset tenaga di rantau itu berterusan.

Pasaran semakin menjangkakan Rizab Persekutuan AS akan menangguhkan pemotongan kadar, dengan kemungkinan kos pinjaman yang lebih tinggi lewat tahun ini jika inflasi berterusan. Tumpuan kini beralih kepada Minit Mesyuarat Jawatankuasa Pasaran Terbuka Persekutuan (FOMC) yang terkini untuk panduan dasar lanjut.

Bank of England mengekalkan Bank Rate pada 3.75% pada Mac melalui undian sebulat suara, menghentikan pelonggaran terbaru berikutan risiko inflasi yang dikaitkan dengan harga tenaga yang lebih tinggi. Bank Pusat Eropah menegaskan semula bahawa dasar akan kekal ketat sehingga inflasi kembali kepada sasaran 2%.

Implikasi Dagangan Dan Kedudukan

Konflik yang semakin meningkat di sekitar Selat Hormuz ialah pemangkin utama, yang secara langsung mengancam bekalan tenaga global. Seperti diingatkan oleh data terkini daripada Energy Information Administration (EIA), lebih 20% penggunaan petroleum harian dunia melalui laluan sempit itu. Oleh itu, kita wajar meneliti posisi beli dalam niaga hadapan minyak mentah atau opsyen panggilan pada ETF sektor tenaga, kerana sebarang gangguan lanjut boleh mencetuskan lonjakan harga yang ketara.

Inflasi berteraskan tenaga yang berterusan memaksa tindakan Fed, situasi yang mengingatkan kepada kekalutan dasar pada 2022 apabila CPI utama kali terakhir melebihi 7%. Justeru, pedagang perlu menjangkakan hasil yang lebih tinggi dengan mempertimbangkan posisi jual dalam niaga hadapan nota Perbendaharaan AS. Pasaran sudah menolak jangkaan pemotongan kadar yang dilihat hanya suku lalu, dengan niaga hadapan fed funds kini mencadangkan dasar akan kekal ketat hingga akhir tahun.

Dalam persekitaran risiko geopolitik dan dasar bank pusat yang hawkish ini, Dolar AS kembali menegaskan dominasinya sebagai aset selamat utama. Kita melihat aliran masuk modal mendorong Indeks Dolar (DXY) ke paras tertinggi yang tidak dilihat sejak kegawatan pasaran pada 2025. Pedagang wajar mengutamakan posisi panjang USD berbanding mata wang seperti Euro dan Pound, yang bank pusatnya berdepan cabaran lebih besar dengan stagflasi.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

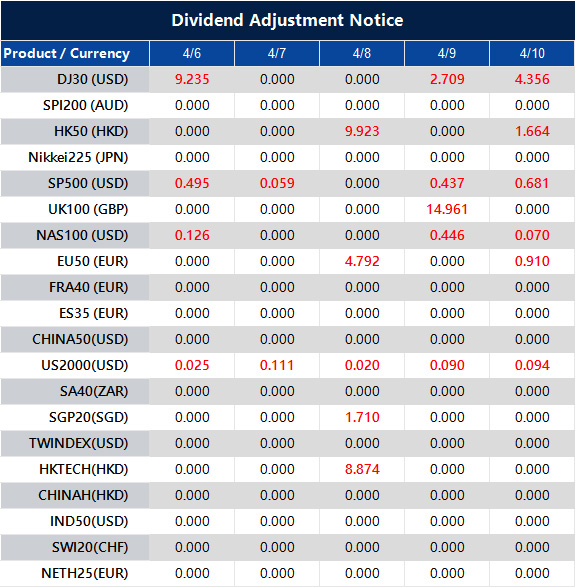

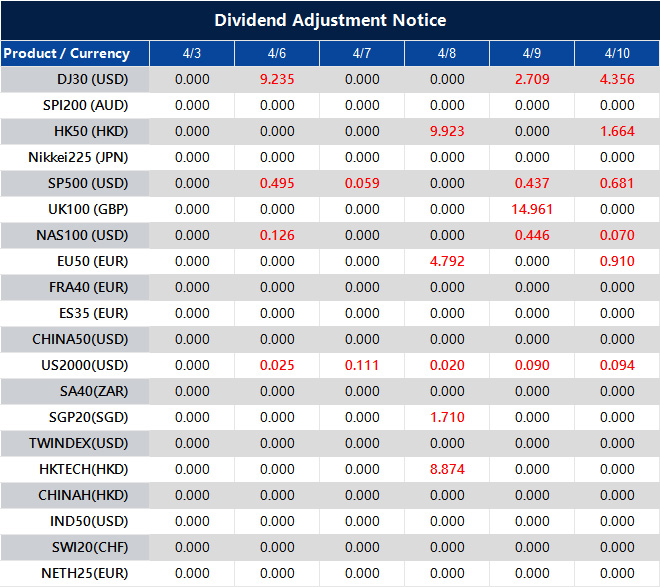

Please note that the dividends of the following products will be adjusted accordingly. Index dividends will be executed separately through a balance statement directly to your trading account, and the comment will be in the following format “Div & Product Name & Net Volume”.

Please refer to the table below for more details:

The above data is for reference only, please refer to the MT4/MT5 software for specific data.

If you’d like more information, please don’t hesitate to contact [email protected].

Minyak mentah kekal sebagai isyarat utama, Brent didagangkan hampir $107 dan WTI hampir $112 selepas lonjakan mingguan 11%.

Rundingan damai Iran pada Selasa 8 malam ET menetapkan pergerakan hala tuju pertama merentas USOil, USDX, SP500, XAUUSD dan BTCUSD.

Core PCE AS pada Khamis dan CPI AS pada Jumaat menentukan sama ada kebimbangan inflasi mengeras menjadi penetapan harga kadar yang lebih ketat.

NFP Mac mengatasi jangkaan pada 178,000 berbanding 65,000, namun semakan semula dan data isi rumah masih menunjukkan trend yang tidak sekata.

Pasaran tidak melihat ini sebagai lonjakan tajuk berita sehari. Pedagang terus menilai Selat Hormuz sebagai saluran penghantaran untuk keseluruhan naratif makro. Laluan kapal yang hanya separa tidak bermaksud pembukaan semula aliran tenaga komersial yang stabil, maka premium risiko kekal terbina dalam harga minyak mentah.

Kesan paling jelas terlihat pada pergerakan minyak. Brent didagangkan hampir $107 memasuki minggu ini, manakala WTI ditutup hampir $112 selepas minggu yang dipendekkan oleh cuti dengan kenaikan sedikit di bawah 11%. Bias arah kekal menaik pada sebarang tajuk eskalasi, dengan jeda serangan dijadual tamat Selasa malam ET dan tiada rangka kerja gencatan senjata.

Apabila minyak kekal tinggi, pedagang berhenti membaca konflik sebagai cerita geopolitik yang berdiri sendiri. Pasaran mula menilai kesan peringkat kedua, kos pengangkutan yang lebih tinggi, bacaan inflasi yang lebih “melekit”, dan ruang yang lebih sempit untuk kelegaan dasar.

Trump telah menjadikan penentuan masa lebih sukar untuk diketepikan oleh pasaran. Komen terbaharunya mengaitkan fasa seterusnya konflik secara langsung dengan Selat Hormuz, dengan tarikh akhir Selasa malam dan ancaman serangan baharu ke atas infrastruktur Iran jika laluan tidak dipulihkan.

President Trump threatened to rain ‘hell’ on Tehran if it did not make a deal and reopen the Strait of Hormuz by his April 7 deadline, as he praised US special forces who rescued an airman in a high-risk mission from deep inside Iran https://t.co/1D0whPbsMRpic.twitter.com/sCCcAEcDBj

Pada masa yang sama, beliau masih membuka ruang untuk perjanjian. Campuran tekanan dan diplomasi bersyarat itu membantu menjelaskan mengapa pedagang enggan memudaratkan premium minyak terlalu cepat. Setiap petunjuk rundingan menawarkan kelegaan sementara, tetapi setiap pendirian yang lebih keras menarik minyak mentah, dolar dan sentimen risiko yang lebih luas kembali ke mod pertahanan.

Markets recoiled as war jitters over Iran deepened, with stocks sliding, oil surging well over $100 per barrel and the dollar firming after US President Trump dashed hopes for clarity on when the Middle East conflict might end https://t.co/O6kuzQd3d4pic.twitter.com/jkY8zyPZ8K

Ini juga menajamkan urutan untuk sepanjang minggu. Fokus bukan lagi sekadar perang secara umum, tetapi sama ada selat itu sendiri menjadi pencetus kepada pergerakan seterusnya. Jika retorik menyejuk dan diplomasi mendapat momentum, minyak mentah boleh menyusut semula dan aset berisiko boleh stabil.

Jika tarikh akhir berlalu dengan nada agresif yang sama, pasaran lebih cenderung menganggap minyak yang tinggi sebagai masalah inflasi yang berpanjangan dan bukannya lonjakan geopolitik jangka pendek. Ini mengekalkan tekanan ke atas ekuiti, menyokong USDX, dan memberi Core PCE serta CPI lebih berat daripada biasa.

Pekerjaan Mengatasi Jangkaan, Menenangkan Ketakutan Pertumbuhan Tetapi Mengetatkan Tetapan Dasar

NFP Mac dicatat pada 178,000 berbanding jangkaan median 65,000. Januari disemak naik kepada 160,000, manakala Februari disemak turun kepada negatif 133,000. Tajuk utama kelihatan kukuh, tetapi gambaran dalaman bercampur. Semakan gabungan kelihatan tidak sekata, bukannya semakin memecut.

Data isi rumah menambah geseran. Tenaga kerja menurun, dan jumlah pekerjaan menyusut, manakala pengangguran turun sedikit. Pertumbuhan gaji berterusan tetapi perlahan, dan purata minggu kerja susut, corak yang sering dilihat sebelum pemberhentian kerja meningkat.

Susunan ini mengubah imbangan makro. Pertumbuhan pekerjaan kekal positif, dan pengangguran kekal rendah, maka risiko kemelesetan didorong buruh yang hampir tiba berkurang. Pada masa yang sama, kejutan tenaga meningkatkan risiko inflasi dan merumitkan naratif pelonggaran dalam masa terdekat.

Tarikh Akhir Selasa 8 malam ET ialah Pintu Pertama untuk Risiko

Rundingan damai Iran pada Selasa jam 8 malam ET menjadi peristiwa pertama yang boleh menetapkan semula nada minggu ini. Empat laluan besar berada di hadapan pasaran:

De-eskalasi dan isyarat Hormuz yang bertambah baik boleh mendorong minyak mentah jatuh dengan ketara dan mengangkat niaga hadapan ekuiti.

Status quo yang terbuka membolehkan belian kelegaan seketika susulan tajuk NFP, sementara tenaga kekal tinggi.

Eskalasi menjelang tarikh akhir boleh menolak minyak lebih tinggi semula dan menekan aset berisiko, khususnya sektor sensitif kadar dan pengguna.

Pembukaan yang gementar dan lemah boleh terbentuk walaupun tanpa eskalasi baharu apabila pedagang mengurangkan risiko menjelang tarikh akhir.

Minggu ini tidak bermula dengan CPI. Ia bermula dengan sama ada premium minyak mengembang atau mengecut.

Baca lanjut mengenai Trump dan bagaimana kenyataannya mempengaruhi pergerakan pasaran di sini.

Core PCE dan CPI Menentukan Sama Ada Kejutan Minyak Merebak

Khamis membawa Indeks Harga Core PCE AS m/m pada unjuran 0.4% berbanding 0.4% sebelum ini, bersama GDP akhir q/q pada unjuran 0.7% berbanding 0.7% sebelum ini. Jumaat menyusul dengan CPI AS y/y pada unjuran 3.4% berbanding 2.4% sebelum ini.

Data inflasi berada dalam konteks yang berbeza apabila minyak mentah kekal dibida. Bacaan yang kukuh boleh mengeraskan penetapan harga kadar dan mengekalkan sokongan dolar. Bacaan yang lebih lembut boleh membuka ruang untuk aset berisiko stabil, namun kelegaan itu cenderung pudar jika minyak kekal tinggi.

Bacaan Rentas Aset Menjelang Minggu Ini

Dolar kekal sebagai bacaan paling jelas bagi kedudukan defensif apabila pasaran menilai risiko konflik dan bias dasar “lebih tinggi untuk lebih lama”. Emas kekal ditarik antara permintaan aset selamat dan latar dolar yang lebih kukuh. Ekuiti cuba melantun, tetapi risiko minyak dan inflasi terus menekan kesinambungan kenaikan. Kripto berkelakuan seperti aset berisiko, dengan dorongan seterusnya bergantung pada sama ada minggu dibuka dengan kelegaan atau tekanan.

Simbol Utama untuk Diperhatikan

USDX | USOil | XAUUSD | SP500 | BTCUSD

Peristiwa Utama Minggu Ini

Tarikh

Mata Wang

Peristiwa

Unjuran

Sebelumnya

Ulasan Penganalisis

07 Apr

USD

Keputusan Rundingan Damai Iran (8 malam EST)

N/A

N/A

Reaksi minyak menetapkan nada minggu ini untuk USDX dan risiko.

08 Apr

NZD

Kadar Tunai Rasmi

2.25%

2.25%

Perhatikan panduan untuk volatiliti NZD, bukan keputusan kekal itu sendiri.

09 Apr

USD

Indeks Harga Core PCE m/m

0.40%

0.40%

Bacaan kukuh menyokong USDX dan mengekalkan kadar “melekit”.

09 Apr

USD

GDP Akhir q/q

0.70%

0.70%

Mengesahkan nadi pertumbuhan ketika memasuki kejutan minyak.

10 Apr

USD

CPI y/y

3.40%

2.40%

CPI panas boleh mengeraskan nada “lebih tinggi untuk lebih lama” dengan cepat.

Pergerakan Utama Minggu Ini

USDX

Harga kekal teguh apabila pedagang memasukkan tarikh akhir Selasa 8 malam EST ke dalam jangkaan kadar.

Core PCE pada Khamis ialah titik semak inflasi pertama sebelum CPI menetapkan semula minggu ini.

Pergerakan minyak yang lebih tenang selepas rundingan damai ialah cara paling jelas untuk melembutkan bidaan.

USOil

Harga kekal tinggi dengan kebimbangan bekalan terkait Hormuz dan tarikh akhir Selasa.

Tajuk de-eskalasi boleh mencetuskan pembetulan pantas, tetapi ia memerlukan kesinambungan.

Jika minyak mentah kekal di atas $110 menjelang CPI, risiko inflasi kekal aktif merentas aset.

XAUUSD

Emas melemah apabila kekuatan USD dan hasil mengurangkan harapan pemotongan kadar.

Tajuk Selasa penting kerana minyak memacu dorongan lindung nilai inflasi.

CPI boleh mengubah permintaan dengan cepat jika ia mengesahkan tekanan inflasi yang lebih meluas.

BTCUSD

BTCUSD kekal sensitif kepada tajuk berita apabila risiko makro mengubah selera kecairan.

Nada inflasi yang lebih lembut selepas CPI akan menjadi pemangkin jika minyak turut reda.

Lonjakan minyak yang baharu cenderung mengetatkan keadaan dan menekan pendedahan risiko.

SP500

Cubaan lantunan berdepan siling yang jelas selagi minyak mentah kekal tinggi dan CPI menghampiri.

Laluan kelegaan bermula dengan minyak menyejuk selepas keputusan rundingan damai Selasa.

CPI panas boleh menghidupkan semula dagangan “lebih tinggi untuk lebih lama” dan mengehadkan kesinambungan kenaikan ekuiti.

Kesimpulan

Minggu ini masih melalui urutan yang sama: minyak dahulu, kemudian inflasi, kemudian kadar. Rundingan damai Iran Selasa 8 malam EST ialah pencetus sebenar pertama kerana ia boleh merungkai atau memanjangkan premium risiko minyak mentah yang sedang memacu nada rentas aset yang lebih luas.

Jika minyak kekal tinggi hingga Khamis (Core PCE) dan Jumaat (CPI), pasaran akan lebih sukar untuk menilai laluan pelonggaran yang jelas, sekali gus mengekalkan sokongan USDX dan mengehadkan keyakinan terhadap SP500 serta risiko beta tinggi.

Jika tajuk berita menyejuk dan data inflasi lebih tenang daripada yang ditakuti, pasaran mendapat ruang untuk beralih kepada kelegaan, tetapi beban bukti terletak pada minyak mentah dan bacaan inflasi.

Soalan Pedagang

Apa Sebenarnya Yang Sedang Dinilai Pasaran Sekitar Rundingan Damai Iran?

Pasaran menilai premium risiko dalam minyak mentah terlebih dahulu. Jika rundingan mengurangkan keresahan bekalan, USOil boleh susut semula dan SP500 boleh bernafas. Jika gagal, minyak yang tinggi mengekalkan jangkaan inflasi teguh dan menyokong USDX.

Mengapa Core PCE dan CPI Lebih Penting Apabila Minyak Tinggi?

Minyak yang lebih tinggi cepat memasuki inflasi tajuk utama dan boleh merebak ke jangkaan inflasi. Core PCE membantu menunjukkan sama ada tekanan harga teras sedang menyejuk atau kekal melekit. Jika kedua-dua Core PCE dan CPI kekal kukuh, pedagang cenderung mengurangkan pertaruhan pemotongan kadar dan mengekalkan bidaan dolar.

Bagaimana Pedagang Boleh Membaca Isyarat Rentas Aset Tanpa Terlalu Memikirkannya?

Mulakan dengan USOil, kemudian semak USDX, kemudian SP500. Jika minyak kekal tinggi dan USDX kekal teguh, keadaan masih defensif dan rali risiko sukar untuk berterusan. Jika minyak menyejuk dan USDX melembut, SP500 dan BTCUSD biasanya mendapat ruang kenaikan yang lebih bersih.

Apakah Aras Utama Yang Biasanya Diperhatikan Pedagang Minggu Ini?

Pedagang akan memerhati sama ada BTCUSD boleh bertahan di atas 71,000, sama ada USDX boleh bertahan sekitar paras 100, dan sama ada USOil boleh kekal disokong hampir 112. XAUUSD lazimnya bertindak balas paling ketara selepas CPI apabila pasaran menilai semula inflasi dan kadar.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Niaga hadapan gas asli AS berada sekitar $2.84 per MMBtu, masih berhampiran paras terendah sejak Ogos 2025.

EIA melaporkan suntikan 36 Bcf bagi minggu berakhir 27 Mac, berbanding purata lima tahun pengeluaran 4 Bcf untuk minggu yang sama.

Ketegangan Timur Tengah meningkatkan risiko minyak dan LNG, namun gas AS masih terlindung kerana asas domestik kekal longgar dan terminal eksport sudah beroperasi hampir pada kapasiti maksimum.

Gas asli AS cuba melantun, tetapi nada keseluruhan kekal lemah. NG-C didagangkan pada 2.893, naik 0.035 atau 1.22%, manakala harga keseluruhan berada sekitar $2.84 hingga $2.89 per MMBtu. Walaupun terdapat kenaikan kecil, niaga hadapan masih hampir pada paras paling lemah sejak Ogos 2025.

Turkey is weighing whether to raise electricity and natural gas prices, sources say, as surging global energy costs risk increasing the burden of state subsidies https://t.co/SilfHtCNWS

Cuaca musim bunga melakukan sebahagian besar “kerja”. Suhu sederhana mengurangkan permintaan pemanasan ketika pasaran beralih daripada pengeluaran musim sejuk kepada musim pengisian semula. Latar permintaan yang lembut itu cukup kuat untuk mengatasi sebahagian besar premium geopolitik.

Pandangan berhati-hati dalam jangka terdekat masih memihak kepada pasaran yang berat kecuali cuaca menjadi lebih panas atau bekalan mengetat dengan lebih jelas.

Data Simpanan Kekal Melonggarkan Keseimbangan

Laporan simpanan terkini mengukuhkan susun atur menurun. Gas kerja dalam simpanan meningkat 36 Bcf pada minggu berakhir 27 Mac, menjadikan inventori kepada 1,865 Bcf. Bagi minggu yang sama, purata lima tahun menunjukkan pengeluaran 4 Bcf.

Perbezaan itu ialah poin utama. Pada tahap kalendar ini, pasaran lazimnya masih mengeluarkan gas daripada simpanan. Sebaliknya, inventori sudah mula meningkat. Ini memberitahu pedagang bahawa bekalan mengatasi permintaan semasa dengan margin yang cukup besar untuk terus menekan harga.

Japan’s order for hundreds of Tomahawk missiles from the US is under threat as the American-Israeli war with Iran burns through inventories https://t.co/dsmJd3eWBz

Itulah sebabnya gas asli sukar untuk meningkat walaupun pasaran tenaga yang lebih luas kekal tegang.

Risiko Iran Kurang Penting untuk Henry Hub Berbanding Minyak

Ancaman geopolitik masih nyata. Trump memberi amaran bahawa AS boleh menyerang infrastruktur Iran jika Selat Hormuz tidak dibuka semula, dan ini mengekalkan pasaran minyak serta LNG global dalam keadaan berjaga-jaga.

Henry Hub bertindak balas secara berbeza. Minyak terdedah secara langsung kepada Hormuz. Gas asli AS jauh kurang terdedah kerana pengeluaran domestik kekal banyak dan terminal eksport LNG sudah beroperasi hampir pada had praktikal.

A purchase agreement between Commonwealth LNG and Japan’s top liquefied natural gas buyer, Jera, has been terminated, according to a document filed with the US Department of Energy https://t.co/nvea5tc3Sc

Kejutan gas global boleh meningkatkan sentimen, namun ia tidak secara automatik mewujudkan ruang untuk eksport AS yang jauh lebih tinggi apabila sistem eksport sudah hampir penuh.

Ini mengehadkan limpahan antarabangsa ke dalam harga gas AS.

Unjuran berhati-hati masih membenarkan lonjakan singkat akibat tajuk perang, tetapi pasaran memerlukan isyarat pengetatan domestik sebelum lonjakan itu boleh dikekalkan.

Kekangan Eksport Mengehadkan Tindak Balas Kenaikan

Siling eksport inilah yang mengekang pasaran. Gangguan laluan Hormuz mengancam sebahagian besar aliran global minyak mentah, produk dan LNG, sekali gus menyokong harga gas antarabangsa. Namun gas asli AS masih tidak dapat menangkap sepenuhnya potensi kenaikan itu apabila kapasiti pencairan sudah hampir maksimum.

More than four-dozen empty Qatari liquefied natural gas tankers are idling across Asia, as the nation’s export plant remains shut and the Strait of Hormuz largely closed because of the war in the Middle East https://t.co/I021MHMatG

Tanpa laluan eksport baharu yang bermakna, permintaan tambahan luar negara tidak diterjemahkan kepada pergerakan mendadak seperti yang dilihat dalam minyak mentah. Keseimbangan domestik masih lebih penting berbanding panik luar.

Ini meletakkan gas AS dalam kategori berbeza daripada minyak. Minyak didagangkan berdasarkan kejutan penghantaran secara langsung. Gas asli didagangkan dengan cuaca, simpanan, dan kesesakan eksport terlebih dahulu, kemudian menambah premium geopolitik yang sederhana di atasnya.

Analisis Teknikal

Gas asli (NG) didagangkan berhampiran 2.89, berlegar sedikit di atas paras rendah terkini ketika pasaran terus bergelut mencari hala tuju selepas kejatuhan mendadak daripada puncak 5.69 awal tahun. Pergerakan harga kekal suram, dengan lilin terkini mencerminkan lantunan yang lemah dan ketiadaan minat belian yang berterusan.

Paras rendah terkini sekitar 2.83–2.84 masih bertahan buat masa ini, tetapi struktur yang lebih luas masih menunjukkan siri puncak lebih rendah dan paras rendah lebih rendah, mengekalkan tekanan ke bawah.

Dari sudut teknikal, trend kekal menurun. Harga didagangkan di bawah semua purata bergerak utama, dengan 5-hari (2.90) dan 10-hari (2.95) bertindak sebagai rintangan terdekat, manakala 20-hari (3.08) terus condong menurun, mengukuhkan kelemahan asas. Pemampatan harga berhampiran paras rendah terkini mencadangkan fasa konsolidasi, namun tanpa isyarat pembalikan yang jelas, ini lebih kelihatan seperti jeda dalam aliran menurun yang lebih besar.

Paras utama untuk diperhatikan:

Sokongan: 2.84 → 2.80 → 2.70

Rintangan: 2.95 → 3.10 → 3.40

Dalam jangka terdekat, harga sedang berkonsolidasi sedikit di atas 2.84, iaitu paras yang memberikan sokongan baru-baru ini. Penembusan di bawah zon ini boleh mencetuskan satu lagi gelombang penurunan ke arah 2.80 dan berpotensi 2.70 jika jualan meningkat.

Di sebelah atas, 2.95 ialah paras pertama yang perlu dirampas semula. Pergerakan melepasi paras ini boleh membawa pemulihan jangka pendek ke arah 3.10, namun sebarang kenaikan berkemungkinan kekal bersifat pembetulan kecuali harga menembusi dan kekal di atas kawasan 3.40.

Secara keseluruhan, gas asli kekal berada di bawah tekanan menurun yang berterusan, dengan lantunan lemah dan jualan berterusan mentakrifkan strukturnya. Melainkan pembeli mampu merampas semula paras rintangan utama, kecenderungan kekal condong ke bawah, dengan konsolidasi berhampiran paras semasa berkemungkinan mendahului pergerakan berarah seterusnya.

Apa yang Pedagang Perlu Perhatikan Seterusnya

Pergerakan seterusnya lebih bergantung pada keseimbangan domestik berbanding tajuk luar negara. Cuaca didahulukan, kemudian laporan simpanan EIA seterusnya, diikuti sebarang perubahan dalam aliran feedgas LNG.

Jika suntikan terus berjalan jauh di atas paras normal, pasaran boleh kekal terkunci dekat paras rendah walaupun minyak dan LNG global berada di bawah tekanan. Jika unjuran lebih panas muncul atau output menurun cukup untuk mengetatkan keseimbangan, gas asli boleh pulih daripada kawasan $2.84 hingga $2.89. Jika cuaca sederhana berterusan dan simpanan terus meningkat awal, pasaran mungkin kekal terperangkap berhampiran lantai terkini sekitar 2.837.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Intel membeli semula pegangan 49% Apollo dalam Fab 34 pada harga AS$14.2 bilion, memulihkan pemilikan penuh kemudahan di Ireland.

Saham Intel melonjak lebih 9% selepas pengumuman, menunjukkan respons pasaran yang sangat kuat terhadap perjanjian itu.

Fab 34 ialah tapak strategik yang terkait dengan pengeluaran Intel 4 dan Intel 3, termasuk pemproses Core Ultra dan Xeon.

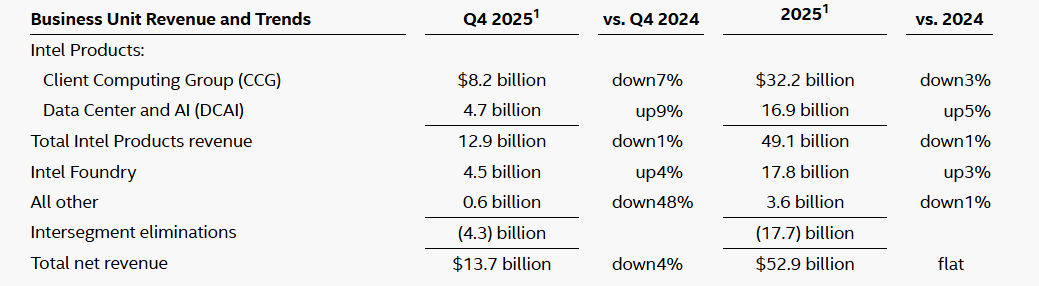

Suku terkini yang dilaporkan Intel menunjukkan hasil Q4 2025 sebanyak AS$13.7 bilion, turun 4% tahun ke tahun, dengan EPS terlaras AS$0.15.

Intel akan melaporkan pendapatan Q1 2026 pada 23 April 2026, yang berpotensi menjadi pemangkin utama seterusnya untuk saham itu.

Intel kembali menjadi tumpuan selepas mengumumkan perjanjian bernilai AS$14.2 bilion untuk membeli semula pegangan 49% Apollo dalam Fab 34, usaha sama pembuatan termaju syarikat di Ireland.

Intel agreed to pay $14.2 billion to buy back half of a plant in Ireland that it had previously sold to Apollo Global Management. https://t.co/usmMFsrHti

Berita itu melonjakkan saham Intel lebih 9%, namun cerita yang lebih besar ialah perubahan persepsi terhadap syarikat. Daripada hanya menumpukan kepada cabaran Intel pada masa lalu, pelabur kini mula bertanya sama ada ini menandakan fasa pemulihan yang lebih meyakinkan.

Intel shares jump 9% after buying back Ireland chip fab in sign of renewed strength https://t.co/qM5mviVPq4

Peralihan ini penting kerana Intel tidak lagi dinilai semata-mata sebagai pembuat cip legasi yang terikat kepada PC dan pelayan. Pasaran semakin memberi tumpuan kepada sama ada syarikat boleh membina semula kelebihan pembuatannya, menyokong aspirasi foundry, dan bersaing dengan lebih berkesan dalam industri semikonduktor yang sedang dibentuk semula oleh permintaan AI. Dalam perbincangan itu, Fab 34 kini berada hampir di pusat naratif pemulihan Intel.

Kedudukan Strategik Intel dalam Pasaran Semikonduktor yang Berubah

Intel kekal sebagai salah satu nama paling mapan dalam industri semikonduktor global. Syarikat ini mereka bentuk dan mengeluarkan pemproses serta teknologi berkaitan yang digunakan merentasi komputer peribadi, sistem perusahaan, pusat data, dan infrastruktur awan.

Yang membezakan Intel daripada ramai pesaingnya ialah kisahnya masih banyak bergantung pada pemilikan pembuatan, bukan sekadar reka bentuk cip. Ini satu kekuatan apabila pelaksanaan berjalan baik, tetapi ia juga menjadikan Intel lebih terdedah apabila perbelanjaan modal tinggi dan pulangan mengambil masa untuk muncul. Ini ialah inferens berdasarkan model perniagaan Intel dan cara penganalisis membingkaikan saham tersebut hari ini.

Itulah juga sebab pembelian semula Fab 34 dianggap lebih daripada transaksi rutin. Bagi Intel, ini bukan sekadar pembelian balik aset. Ia satu langkah yang mencadangkan pengurusan mahukan pemilikan penuh ke atas tapak yang semakin menjadi teras kepada pelan hala tuju produk syarikat dan kredibiliti pembuatan.

Reuters menyatakan bahawa loji itu menghasilkan cip pada Intel 4 dan Intel 3, manakala ulasan pasaran membingkaikan pembelian balik itu sebagai isyarat keyakinan terhadap prospek foundry Intel.

Fab 34 Mengukuhkan Naratif Intel, tetapi Bukan ‘Tiket Percuma’

Keputusan Intel untuk membeli semula pegangan Apollo penting kerana ia mencerminkan perubahan pendirian yang jelas. Pada 2024, pelaburan AS$11.2 bilion Apollo memberi Intel fleksibiliti pembiayaan ketika syarikat berada di bawah tekanan lebih berat dan cuba membiayai pembinaan pembuatan yang mahal tanpa melemahkan lembaran imbangan dengan lebih jauh.

The Wall Street Journal melaporkan bahawa susunan asal itu membantu Intel mengelak pembiayaan yang lebih mahal pada ketika kitaran lebih rapuh. Dengan mengambil semula pegangan tersebut, Intel memberi isyarat bahawa syarikat kini cukup kukuh untuk memiliki kemudahan itu sepenuhnya sekali lagi.

CFO Intel David Zinsner berkata syarikat berada dalam kedudukan kewangan yang lebih kukuh sekarang berbanding dua tahun lalu. Intel juga menyatakan perjanjian itu dijangka membantu memperbaiki keuntungan dan mengukuhkan profil kreditnya menjelang 2027.

Ini membantu menjelaskan mengapa pasaran memberi respons positif. Perjanjian ini memperbaiki naratif Intel dalam beberapa cara:

Ia menunjukkan keyakinan yang lebih tinggi terhadap perniagaan pembuatan Intel

Ia menjadikan kisah pemulihan lebih mudah difahami

Ia menunjukkan Intel mahukan pemilikan penuh ke atas aset penting

Ia memberi pelabur gambaran yang lebih jelas tentang pelan pembuatan dan foundry Intel

Selain itu, penganalisis melihat perjanjian ini sebagai isyarat positif. Penganalisis UBS Timothy Arcuri, dipetik oleh MarketWatch, menganggapnya sebagai tanda keyakinan terhadap pelan pembuatan Intel, manakala Barron’s menyatakan langkah itu membantu memperbaiki sentimen pelabur ketika pasaran teknologi lebih luas masih berada di bawah tekanan.

Harga perjanjian juga penting. Apollo membayar AS$11.2 bilion untuk pegangan tersebut pada 2024, manakala Intel kini membayar AS$14.2 bilion untuk membelinya semula. Ini bermakna Intel sanggup membayar premium yang ketara untuk mendapatkan semula pemilikan penuh, yang menunjukkan pengurusan melihat nilai jangka panjang yang lebih kukuh pada aset itu hari ini.

Mengapa Fab 34 Membawa Beban Lebih Besar Berbanding Kilang Biasa

Perjanjian ini membawa beban tambahan kerana peranan Fab 34 dalam rangkaian pembuatan Intel. Berpusat di Leixlip, Ireland, kemudahan ini ialah salah satu fab termaju utama Intel, menghasilkan cip pada Intel 4 dan Intel 3, termasuk pemproses Core Ultra dan Xeon. Ia juga merupakan tapak volum tinggi pertama syarikat yang menggunakan litografi EUV untuk Intel 4.

Kepentingannya melangkaui kapasiti pengeluaran semata-mata. Pemulihan Intel bukan sahaja bergantung pada permintaan produk, tetapi juga pada pembinaan semula keyakinan terhadap keupayaan pelaksanaan pembuatannya. Dalam erti kata itu, Fab 34 berkait secara langsung dengan usaha lebih luas Intel untuk memulihkan kredibiliti dalam teknologi proses termaju.

Reuters turut menyatakan Intel sedang meningkatkan fokusnya pada 18A, yang dilihat pengurusan sebagai bahagian utama strategi comeback. Dilihat dalam konteks itu, pengambilalihan pemilikan penuh Fab 34 mencadangkan Intel mahukan kawalan lebih rapat ke atas asas pembuatan yang menyokong fasa pemulihan seterusnya.

Naratif Lebih Kukuh, tetapi Belum Terbukti sebagai Pemulihan Menyeluruh

Tafsiran optimistiknya agak jelas. Intel kelihatan bergerak daripada pertahanan kewangan kepada kawalan strategik yang lebih tegas. Syarikat yang sebelum ini menjual sebahagian daripada fab utama untuk mengekalkan fleksibiliti kini membelinya semula, yang secara semula jadi dibaca sebagai tanda keyakinan yang lebih tinggi. Barron’s memetik Ben Reitzes dari Melius Research, yang melihat langkah itu sebagai petunjuk kukuh kedudukan Intel yang semakin baik, terutamanya ketika pelabur semakin menumpukan kepada permintaan pelayan didorong AI dan pendedahan infrastruktur.

Namun begitu, gambaran operasi masih memerlukan berhati-hati. Suku terkini yang dilaporkan Intel menunjukkan hasil Q4 2025 sebanyak AS$13.7 bilion, turun 4% tahun ke tahun, manakala EPS terlaras berjumlah AS$0.15. Hasil setahun penuh 2025 ialah AS$52.9 bilion, mendatar tahun ke tahun. Angka-angka ini menunjukkan penstabilan, tetapi belum lagi menampilkan kembali pertumbuhan kukuh yang jelas.

Kadar penggunaan yang lebih kukuh merentas aset pembuatan

Momentum pendapatan yang lebih konsisten

Bukti yang lebih jelas bahawa tindakan strategik diterjemahkan kepada kemajuan operasi

Dalam konteks itu, pembelian semula Fab 34 penting kerana ia menajamkan naratif Intel sambil turut menaikkan jangkaan. Pasaran mungkin memberi ganjaran kepada isyarat ini dalam jangka pendek, tetapi mengekalkan keyakinan itu akan bergantung pada sama ada pengurusan boleh menukar kawalan yang lebih besar kepada hasil yang nyata lebih baik.

Tekanan Persaingan Masih Wujud

Keterujaan terhadap pergerakan saham Intel juga perlu dilihat dalam perspektif. NVIDIA terus mendominasi minda pasaran dalam AI, manakala AMD kekal sebagai pesaing yang sangat kredibel merentas CPU dan pusat data. Pembelian semula Fab 34 mungkin mengukuhkan naratif pembuatan Intel, tetapi ia tidak dengan sendirinya menutup jurang persaingan.

Ini sebahagiannya merupakan pandangan analitikal, namun secara umum mencerminkan bagaimana Intel dibingkaikan dalam liputan pasaran semasa—sebagai syarikat yang menunjukkan kemajuan tetapi masih ketinggalan berbanding nama AI terkemuka sektor ini. Latar yang lebih luas itu turut ketara dalam artikel kami baru-baru ini mengenai pendapatan Big Tech dan kitaran AI.

Justeru, pelabur kekal berhati-hati. Kisah pemulihan yang bergantung pada pelaburan modal yang berat boleh menarik pembelian yang kuat apabila sentimen bertambah baik, namun ia juga boleh berdepan keraguan pantas jika keputusan mengecewakan. Intel tidak lagi dinilai hanya pada keupayaannya untuk menstabilkan. Ia kini dinilai pada sama ada ia boleh mendapatkan semula kerelevanan strategik dalam pasaran semikonduktor yang dibentuk oleh infrastruktur AI, pelaksanaan pembuatan, dan disiplin modal.

Terokai saham lain yang membentuk landskap AI dan semikonduktor melalui aplikasi VT Markets.

Laporan Pendapatan Seterusnya Paling Penting

Ujian utama seterusnya ialah laporan pendapatan suku pertama 2026 Intel pada 23 April 2026. Kemas kini itu berkemungkinan lebih penting daripada reaksi awal terhadap perjanjian Fab 34, kerana ia akan menunjukkan sama ada kawalan yang lebih kukuh ke atas aset utama membawa kepada kemajuan operasi sebenar.

Jika laporan itu menunjukkan permintaan yang lebih stabil, keuntungan yang bertambah baik, dan tarikan perniagaan yang lebih kukuh, pasaran mungkin menganggap pembelian balik itu sebagai petanda awal pemulihan yang lebih meyakinkan. Jika tidak, perjanjian itu mungkin diingati sebagai langkah strategik berani yang dibuat sebelum angka-angka benar-benar bersedia untuk menyokongnya sepenuhnya.

Buat masa ini, Intel telah memperbaiki naratif. Langkah seterusnya ialah membuktikan bahawa naratif itu boleh bertahan di bawah ujian pendapatan, margin, dan pelaksanaan.

Kesimpulan

Keputusan Intel untuk membeli semula pegangan Apollo dalam Fab 34 telah mengukuhkan naratif pemulihan syarikat dengan memulihkan pemilikan penuh aset pembuatan yang penting secara strategik. Langkah ini mencadangkan keyakinan yang lebih tinggi terhadap pelan pembuatan jangka panjang Intel dan menawarkan pelabur pandangan yang lebih jelas tentang hala tuju strategiknya.

Pada masa yang sama, transaksi itu tidak menghapuskan keperluan untuk bukti lanjut. Pasaran masih akan mencari margin yang lebih kukuh, kadar penggunaan yang lebih baik, dan kemajuan operasi yang lebih konsisten sebelum melihatnya sebagai titik perubahan yang disahkan dalam pemulihan Intel.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Please note that the dividends of the following products will be adjusted accordingly. Index dividends will be executed separately through a balance statement directly to your trading account, and the comment will be in the following format “Div & Product Name & Net Volume”.

Please refer to the table below for more details:

The above data is for reference only, please refer to the MT4/MT5 software for specific data.

If you’d like more information, please don’t hesitate to contact [email protected].