在怀俄明山脉发表的一场精心撰写的演讲,仅仅数秒间便在全球金融体系中引发巨大回响。杰罗姆·鲍威尔的克制语调夹杂着政策或将放松的暗示,迅速推动华尔街创下新高,同时几乎立刻重塑了货币与大宗商品的资金流动。

美联储主席在杰克逊霍尔的讲话远不只是一次礼仪性露面。他在谨慎与宽松之间的平衡拿捏,使股市飙升,并迫使交易员重新校准预期。

市场参与者如今几乎笃定9月降息,这一情绪已扩散至几乎所有资产类别。

鲍威尔勾勒出一个复杂的背景:就业创造大幅放缓,月均新增岗位仅3.5万个,而去年同期为16.8万个;与此同时,7月失业率上升至4.2%。

然而,通胀依旧顽固。7月核心PCE同比上涨2.9%,部分由关税效应支撑。鲍威尔表示,这些关税更像一次性的价格冲击,而非结构性通胀驱动因素,因此若劳动力市场压力加剧,美联储仍有空间放松政策。

市场的狂喜

投资者将此解读为“绿灯”。期货市场迅速将9月降息的概率提高至80–85%,早前仅为70–75%;同时市场也已计入年内两次各25个基点的降息。

反应迅速而有力。标普500在上午晚些时候上涨1.3%,收盘大涨1.47%,逼近历史高位。道琼斯工业平均指数飙升近1.9%,创下历史新高。

小盘股大涨近4%,反映出市场对鸽派转向的广泛热情。行情的上涨不仅限于科技巨头,周期性板块如金融与工业股同样吸引了资金流入。

若ISM制造业数据因借贷成本下降而走强,这些板块可能进一步积聚动能。不过,滞胀的阴影仍在,即通胀持续而增长放缓,可能限制美联储的操作空间。

本周的市场波动

鲍威尔讲话后的交易周,市场情绪剧烈波动。

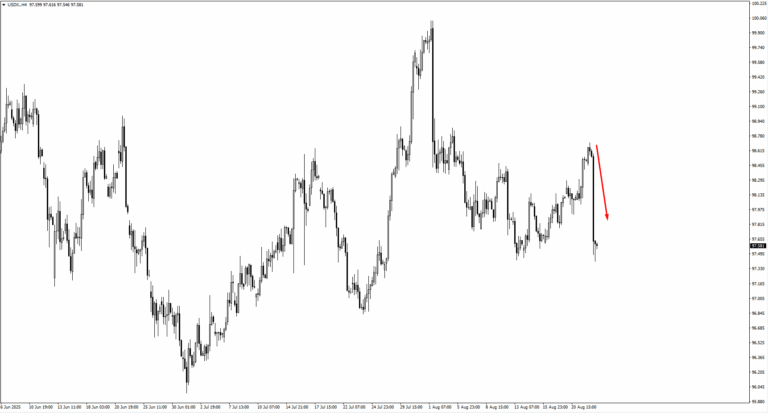

在汇市方面,美元指数先冲高至98.70,随后回落至97.35,97.10成为下一个支撑位。

欧元上行至1.1755,若整理延续,可能测试1.17883。英镑自1.3370区域走高,若突破1.35943,目标在1.3605–1.3625。

日元走强,美元兑日元跌破148.513,若下行动能延续,可能测试146.208。

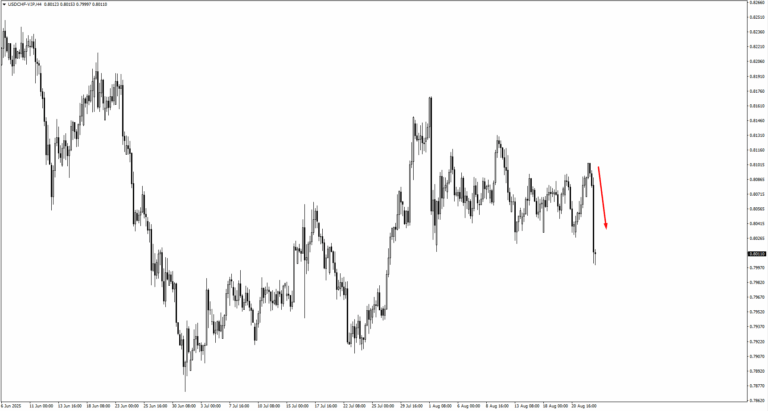

瑞郎同样上涨,使美元兑瑞郎自0.8110跌向0.7960。商品货币反应强烈,澳元兑美元走高至0.6515,新西兰元兑美元瞄准0.5890–0.5915,加元兑美元跌至1.3810–1.3790区间。

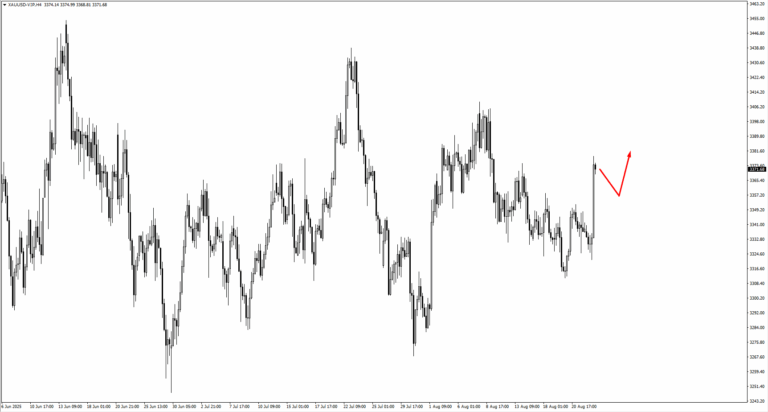

大宗商品同样映射出鲍威尔的鸽派倾向。黄金延续涨势,目标在3350区域的整固。原油或横盘整理,若卖压恢复,阻力在66.45,支撑在61.15。天然气扩大跌幅至2.55,买盘或在此重现。

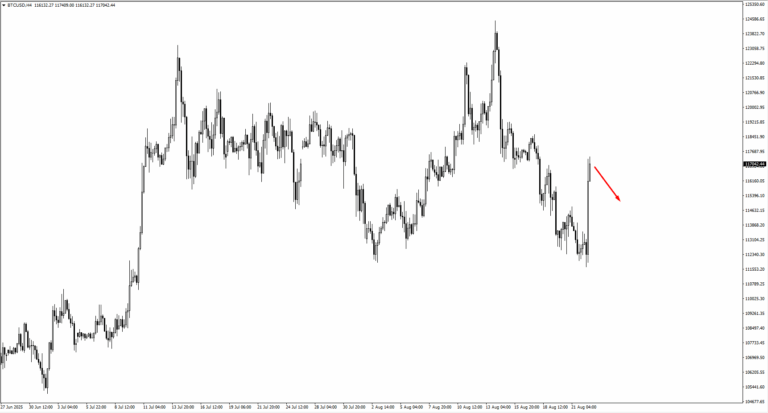

比特币在讲话后自111,200飙升至117,700区域。若在此整固,或有望再度上破;若未能守住,则可能下探108,900。

标普500已突破6445,接下来或指向6630或6730,显示投资者对宽松政策的信心。

整体格局已十分明朗:鲍威尔已将美联储倾向于宽松,市场则积极定价这一预期。然而,这一平衡仍然脆弱。

就业风险挥之不去,通胀尚未完全缓解,使9月的数据显得尤为关键。市场或许会为更低利率欢呼,但这种局面的可持续性取决于增长能否在政策转向下保持稳定。

本周关键事件

本周初数据稀少,但逐渐累积成一系列关键发布,有望决定鲍威尔杰克逊霍尔讲话后的市场走向。

8月27日(周三),焦点转向加拿大与澳大利亚。加拿大央行行长麦克勒姆将发表讲话,市场仍在担忧通胀。7月CPI已降温,但央行是否会在9月降息依旧存疑。

与此同时,澳大利亚CPI预计同比2.30%,高于前值1.90%。若数据继续上行,澳元兑美元或进一步走高。

**8月28日(周四)**将公布美国二季度GDP初值,市场预期环比增长3.10%,前值为3.00%。这一反弹主要来自消费者支出与政府开支。

强劲的数据对美元有利,但市场如何权衡增长稳健与鲍威尔的鸽派基调,将决定其最终影响。

**8月29日(周五)**将迎来日本与美国的通胀数据。东京核心CPI预计同比2.60%,低于前值2.90%,显示价格压力缓解。

若数据疲软,日本央行可能延缓加息。美国将公布核心PCE物价指数,即美联储最关注的通胀指标,市场预期环比增长0.30%,与前值持平。

任何偏离都可能检验鲍威尔关于“关税推动通胀属暂时性”的说法。

展望未来一周,将有更重磅的经济数据:9月2日美国ISM制造业PMI,9月3日澳大利亚GDP与美国JOLTS职位空缺,9月4日ISM服务业PMI,以及9月5日的非农就业与失业率。