美国劳动力市场出现绊脚石,投资者已开始预期美联储将被迫踩刹车。

8月非农就业数据仅新增2.2万个岗位,远低于7月的7.9万个。失业率小幅上升至4.3%,创下近年来新高。这并不意外,毕竟此前已有预警信号。

9月3日公布的JOLTS报告显示,职位空缺下降至718万个,为2024年底以来最低水平。迹象早已存在,非农数据只是进一步确认了这一点。

随着制造业和贸易行业裁员、整体需求走弱,美联储陷入了两难境地。市场反应迅速。

根据CME FedWatch工具,交易员现已完全定价9月17日会议将降息,概率为100%。这几乎已成定局。真正的变化在于后续展望:10月再次降息的概率达79.5%,12月的概率也攀升至73.3%。

仅在几周前,投资者还在争论美联储今年是否会再次降息。如今,这个讨论已经结束。现在的问题是——会降几次。

这种转变在很大程度上源于鲍威尔在杰克逊霍尔的讲话。美联储主席不仅提到就业,还把它置于核心位置。在过去两年专注通胀之后,他承认风险平衡已经倾向于就业。

美联储理事沃勒进一步强调紧迫性,坚持认为应立即开始降息。现在很明显,美联储将疲软的劳动力市场视为更紧迫的风险,即便通胀仍高于3%。

这使得9月FOMC会议不仅在利率决议上举足轻重,也关系到点阵图。6月时的预测显示2025年会有两次降息,如今这一立场已显得过时。

在最新非农数据之后,决策者可能会下调点阵图,释放三次降息而非两次的信号。不过他们仍会谨慎行事。通胀尚未被有力压低,但放松点阵图可以在不做过度承诺的情况下保留灵活性。

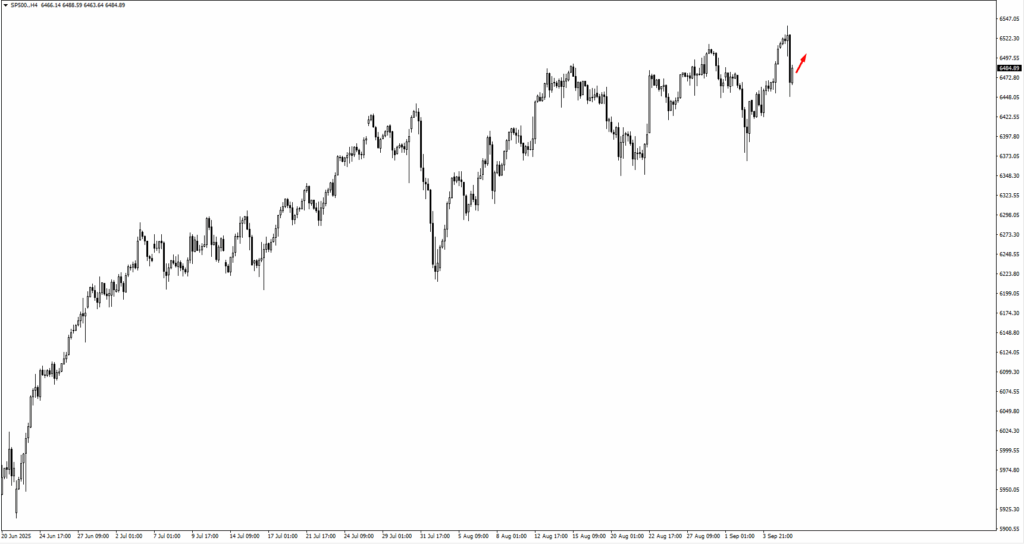

市场反应并不均衡。标普500指数最初因宽松预期而跳涨,但很快熄火,最终收盘于6480点附近。

这种突破失败表明投资者仍存顾虑:他们欢迎支持增长的降息,但若降息是因经济疲软触发,含义就截然不同。

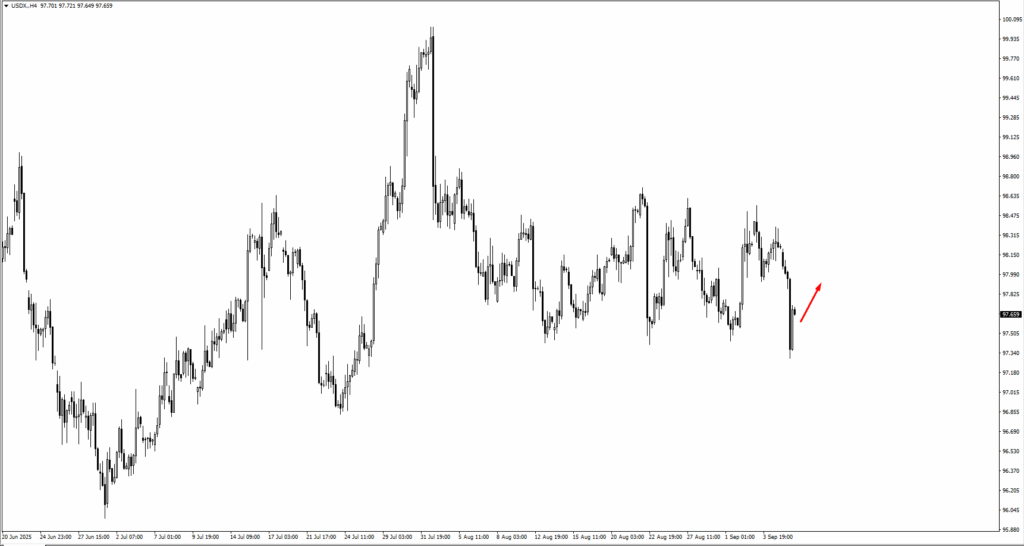

美元同样走弱。美元指数跌破97.40后小幅反弹至97.65附近。这一走势反映了收益率预期的崩塌,但尚未构成趋势性下破。若持续跌破97.30,则可能更明确地转向下行。

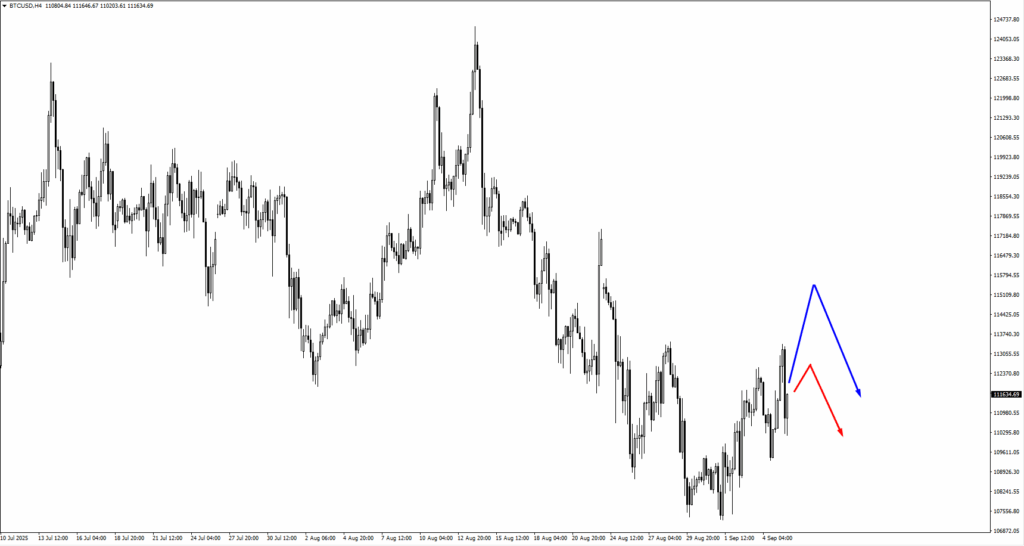

比特币表现得像典型的风险代理。在非农数据后飙升至113,000 USDT,但很快回吐涨幅,回落整固在110,900附近。

在股市不稳的背景下,比特币预计将在109,500至111,500之间窄幅波动。市场情绪谨慎,若无股市引领,数字货币可能依旧震荡。

展望未来,9月11日的CPI报告和9月17日的FOMC会议将是关键催化剂。若通胀低于3%,将强化10月和12月降息的预期。

若通胀顽固,尤其是核心数据,可能迫使美联储推迟至年底甚至2026年初再行动。

在此之前,市场将徘徊于两种叙事之间:软着陆的信心与跑道缩短的焦虑。

本周市场走势

非农数据后,美元指数走势如预期般下滑,跌破97.409后在97.35附近反弹,尝试收复高位。目前价格徘徊在97.90下方,这是多头希望看到强劲收盘的关键区域。

欧元兑美元在美元走软的背景下上行。在形成新高点后,该货币对在1.1755附近遇阻,目前进一步上行受限。

英镑兑美元也跟随方向性走势,在创下新高后回落。本周下行趋势中,1.3475将成为关键观察区,投资者将关注买盘兴趣是否回升。

美元兑日元依然处于盘整阶段,价格在148.939高点上方徘徊后回落。该货币对仍处区间震荡,148.00关口可能成为买盘再入场点。

美元兑瑞郎几乎完全按剧本运行。在触及0.8090区域的周高点后,价格回调并在0.7960获得支撑,随后反弹,目前新关注点在0.8015附近。

澳元兑美元与纽元兑美元均承压下行。澳元自0.6590阻力区回落,现关注0.6515的潜在支撑。纽元同样从0.5930区域下跌,正指向0.5850。

美元兑加元逆势走强,在非农公布后突破局部阻力。交易员正关注其是否能延续涨势并站稳1.3880上方。

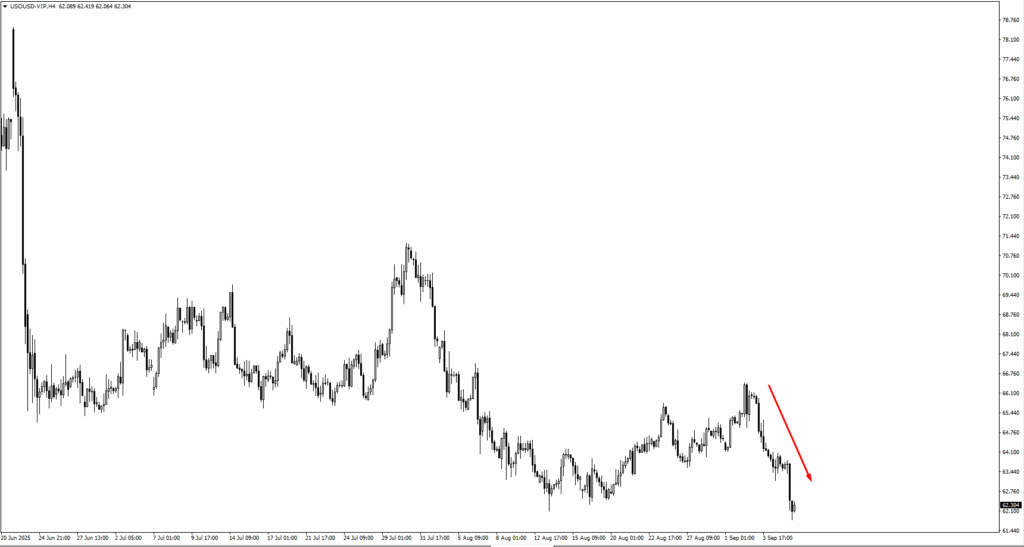

原油上周表现疲软,从66.45区域回落,现正走向61.15。随着需求预期因全球增长担忧而降温,交易员开始质疑原油能否守住近期的上升趋势。

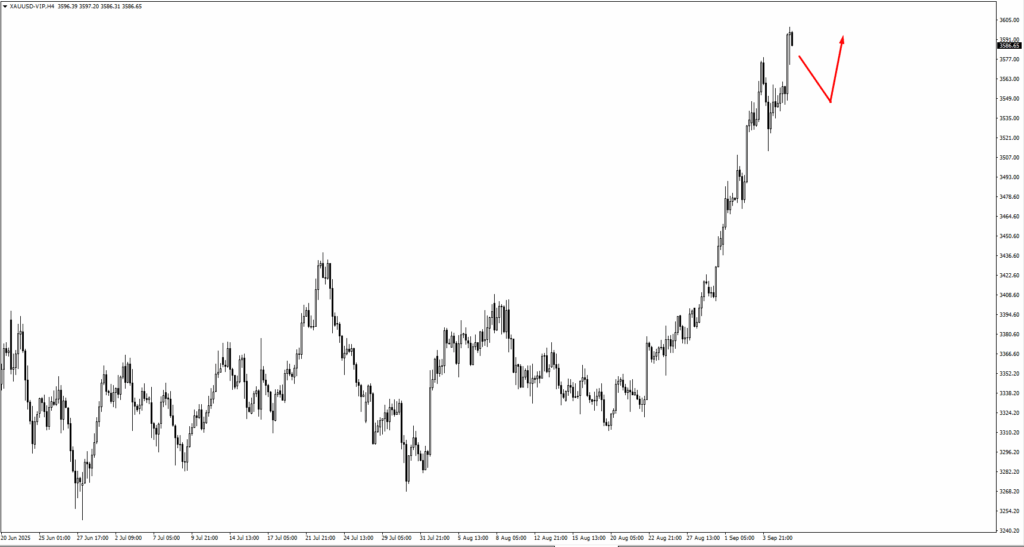

黄金在等待。非农数据后因收益率下跌而反应,但目前处于整固状态。3530点位将至关重要,若出现强劲看涨形态,或可打开通向3650的通道,尤其在CPI走软、美元停滞的情况下。

标普500指数与整体风险情绪一致。该指数创出新高后未能延续,上演回落并收于6500点下方。重测该水平将成为多头的关键防守线。

比特币继续表现得更像市场情绪的晴雨表,而非避险工具。其跌向114,400区间下缘,目前仍未显现明确方向。价格徘徊在112,350附近,多头或尝试再次防守。

天然气再次走低,在未能突破3.04区域后,价格现指向2.91甚至2.87。随着需求降温、缺乏明显催化剂,天然气短期内仍处于技术性下行趋势。

整体来看,市场正在重新校准。疲弱的非农数据改变了基调,但本周的CPI和下周的FOMC会议将决定交易员是加码鸽派预期还是收紧。

本周关键事件

9月10日(周三),美国生产者价格指数(PPI)环比预计上涨0.3%,低于7月的0.9%。若符合预期,将支持通胀动能放缓的判断,尤其在劳动力疲软的情况下。

若美元指数确已结束盘整,此数据或推动其进一步走低。但若出现上行意外,可能短线提振美元买盘。

9月11日(周四),两项重磅数据来袭。欧元区主要再融资利率预计维持在2.15%不变。尽管数值不变,但在通胀仍顽固、增长放缓的背景下,新闻发布会的措辞比利率本身更重要。

交易员可能将政策语言解读为:欧洲央行是继续维持立场,还是跟随全球转向鸽派。

与此同时,美国CPI同比预计加速至2.9%,高于前值2.7%。若数据低于预期或持平,市场或将视之为美联储全面开启降息周期的绿灯。

9月12日(周五),英国将迎来GDP数据,环比预计停滞在0.0%,低于此前的0.4%。若结果符合预期,将增加英国央行面临的压力。

疲弱的GDP可能降低进一步加息的概率,甚至加快利率维稳的讨论。若与随后疲软的CPI数据叠加,英镑或面临压力。

同日,美国密歇根大学消费者信心指数初值预计为58.0,前值为58.2。

虽然该数据通常不是主要市场驱动因素,但若大幅下滑,可能加剧衰退担忧。考虑到消费是美国GDP的主要动力,任何显著波动都可能在周末前触发避险情绪。