并非所有闪耀的都是黄金。白银也重新走进了聚光灯。

传统上被视为危机对冲工具的这两种金属,如今已进入主流市场。自 2023 年以来,黄金累计上涨 103%,而标普 500 仅上涨 72%。

仅在 2025 年,黄金就上涨了 40%,白银上涨了 44%。黄金突破每盎司 3600 美元创下历史新高,而白银则徘徊在 41 美元左右,创下自 2011 年以来的最高水平。

结论很明确:在赤字、持续的通胀和加剧的政治风险环境下,投资者正在重新评估什么才是稳定。

推动本轮上涨的三大驱动因素

本轮牛市由三股力量支撑。首先,无休止的财政赤字使美国年度财政缺口接近 2 万亿美元,市场充斥着美国国债,收益率升至 11 年高位。

随着实际回报率被侵蚀,债券的吸引力下降,资金正转向实物资产。

其次,黄金与股市的关系发生了变化。2024 年,黄金与标普 500 的相关性达到 0.91,表明黄金不再仅仅是对冲市场疲软的工具,同时也是对冲通胀和债务驱动增长的平行避险资产。

第三,随着债券逐渐失去作为投资组合锚定的角色,避险需求的重要性大幅上升。

中央银行走在前列

官方部门成为需求的核心引擎。自 1996 年以来,黄金在全球储备中的比重首次超过美国国债。

黄金约占外汇储备的 20%,超越了欧元的 16%。逻辑很简单:国债和 SWIFT 支付系统的通道可能被冻结,而存放在本国金库的黄金不会。

购买热潮持续不断,连续三年每年购入超过 1000 吨,速度是前十年的两倍以上。

中国持续每月增持,处于领跑地位,而俄罗斯、土耳其和印度也在稳步增加储备。

世界黄金协会的一项调查显示,95% 的央行预计全球黄金储备将继续增加,近一半央行计划增持。

这种持续的官方需求表明,黄金的上涨不仅仅是周期性的,而是反映了全球储备的结构性再平衡。

白银的双重吸引力

白银同时受益于投资流入和工业需求。仅 2025 年 6 月,ETF 就增加了近 1000 吨,使总持有量达到约 2.4 万吨。

零售端的硬币和银条需求依然旺盛,同时租赁利率从接近零飙升至 5% 以上,显示出稀缺性。COMEX 期货与伦敦现货之间也出现了 1.20 美元的价差。

除了金融流动外,白银在绿色转型中至关重要,广泛用于太阳能电池板、电动汽车和电子产品,为其提供了坚实的需求基础。

价格可能的走向

未来几个月的走势将取决于通胀趋势和央行政策。如果通胀保持高位,美联储转向宽松,黄金可能在年底前冲向 4000 美元。

如果通胀降温且实际利率走高,则更可能进入整固期。白银大体上会跟随黄金,但波动性更强。若能稳固突破 40 美元,白银有望冲击 50 美元——上次达到这一水平还是在 2011 年。不过,若工业需求疲软,则容易出现更剧烈的回调。

目前来看,整体前景仍然积极。黄金继续受到财政赤字、通胀风险和央行购买的有力支撑。

白银则因其兼具货币和工业属性,虽然波动更大,但若动能延续,仍具备超额回报的潜力。

本周市场动态

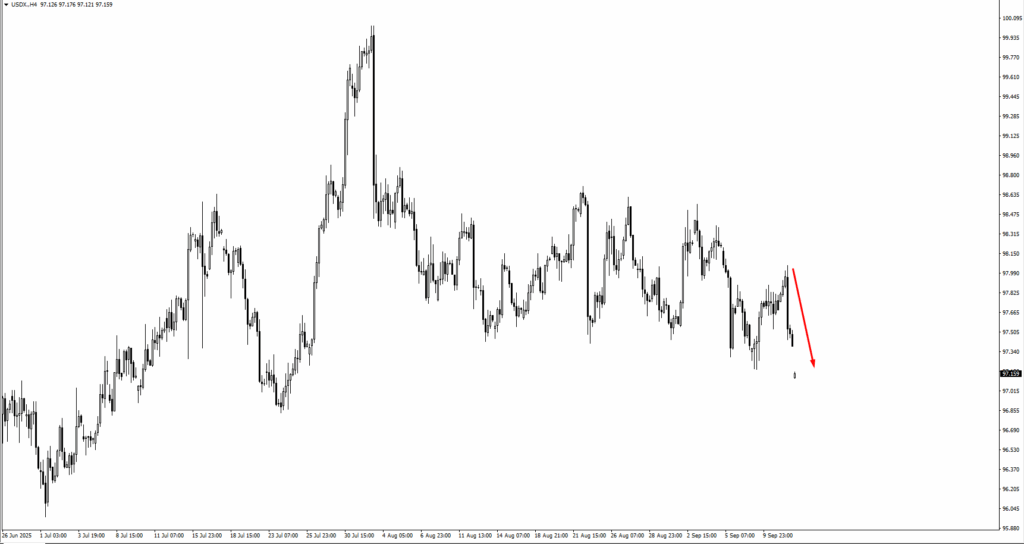

美元指数已从 97.90 回落,若疲软加深,可能跌破 96.834。欧元兑美元(EURUSD)自 1.1675 上升,目标测试 1.17795;英镑兑美元(GBPUSD)自 1.3510 攀升,目标 1.35901。

美元兑日元(USDJPY)已从 148.10 下跌,若收于 147.058 以下,将为下探 146.298 打开空间。美元兑瑞郎(USDCHF)同样承压,若跌破 0.7957,则可能测试 0.79148。

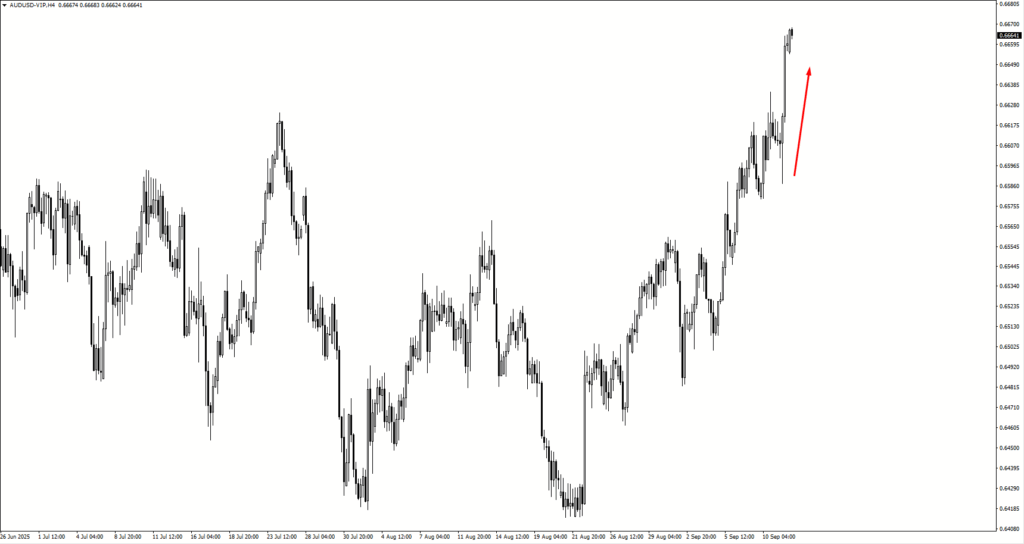

商品货币表现坚挺。澳元兑美元(AUDUSD)目标 0.6690,纽元兑美元(NZDUSD)正逼近 0.6000,加元兑美元(USDCAD)已跌破 1.38574,1.3820 成为下一个关注点。

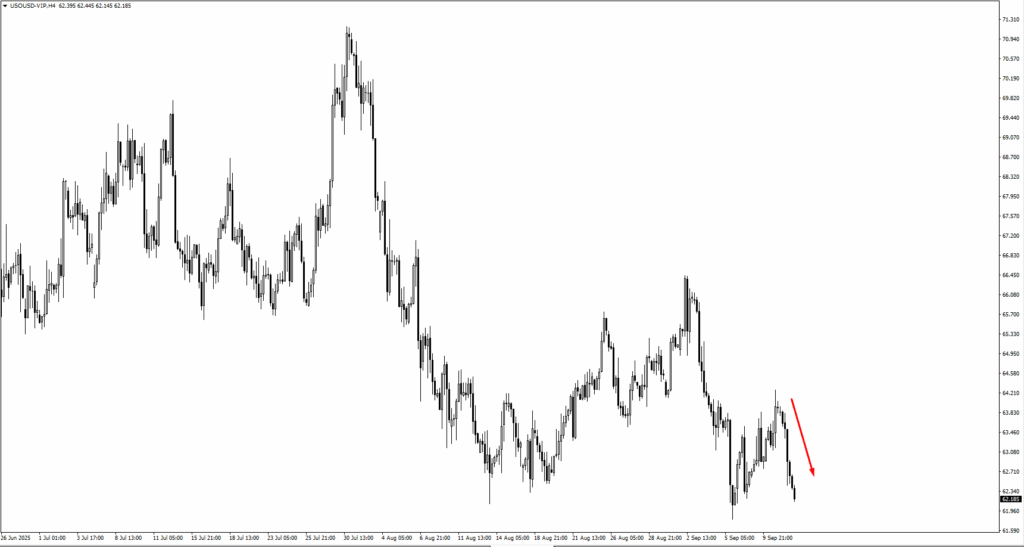

油价依然波动,先自 62.70 美元反弹,随后在 64.35 美元受阻。若跌破 61.804 美元,则可能下探 58.40 美元。

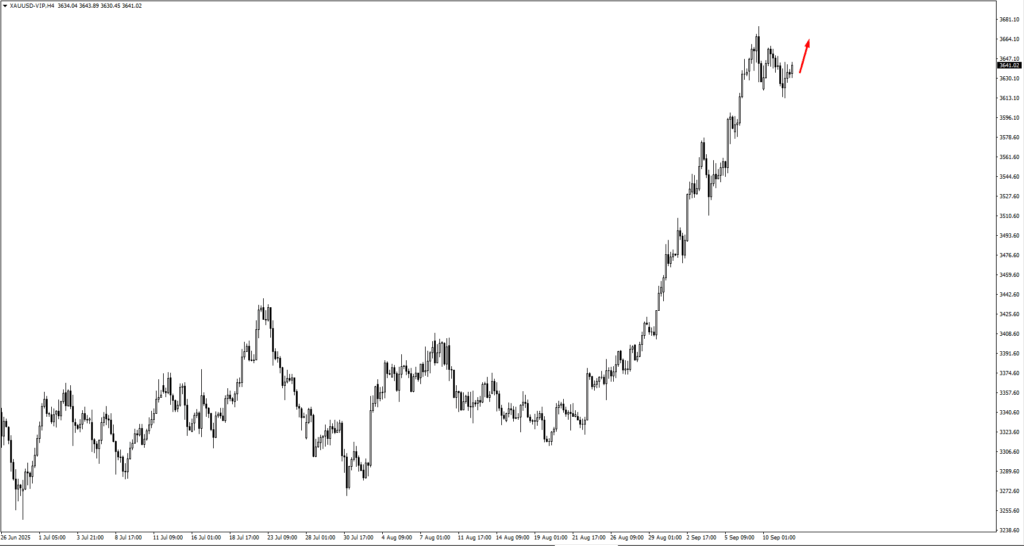

黄金处于盘整状态,支撑位在 3585 美元和 3550 美元,若突破,则可能上看 3835 美元。白银守稳在 40.511 美元之上,多头目标 42.55 美元。

美股依旧强劲:标普 500 正在测试 6870 点,纳斯达克则指向 25,450 点。

加密货币也保持坚挺,比特币自 110,250 反弹,目标 116,200;以太坊突破上行,目标 4,585。天然气则在 2.97 附近承压。

在个股方面,UnitedHealth 稳定在 326.22 以上,其内在价值更接近 410;诺和诺德从 52.80 上涨,目标合理价值约 90。盈利动能继续支撑这两只股票。

本周重点事件

9 月 16 日,周二 —— 关注加拿大核心 CPI 年率及美国零售销售月率。若加拿大通胀数据强劲,可能强化加拿大央行维持谨慎的预期,从而提振加元。美国方面,零售销售将是衡量消费实力的重要指标,若放缓则可能打压美元。

9 月 17 日,周三 —— 加拿大央行公布隔夜利率决定。鉴于经济面临阻力,市场对央行是否维持不变或暗示宽松存在分歧。加元走势可能受政策基调和通胀背景的双重影响。

9 月 18 日,周四 —— 高风险日。美联储公布联邦基金利率,投资者不仅关注结果,还会解读其对经济增长和通胀的表述。新西兰发布季度 GDP,这将是近期经济数据疲软后的关键考验。英国央行同日公布基准利率,如何在抑制通胀与关注增长之间取得平衡,将是英镑交易员的核心关注点。

9 月 19 日,周五 —— 日本央行公布政策利率。鉴于日元对全球收益率差极为敏感,即便是轻微的基调变化也可能撼动日元市场。任何调整迹象都将引发外汇市场的广泛反应。