人工智能仍然是股市中的主导主题,但市场叙事正在发生变化。投资者的关注点已从对生产率大幅提升的高预期,转向 AI 建设背后的实际经济账。

当前周期的这一阶段,越来越聚焦于基础设施层面——数据中心、能源需求以及芯片供应,而不再只是软件突破或引人注目的技术创新。

大型美国科技公司今年在 AI 相关硬件、设施和电力容量上的支出预计将超过 4000 亿美元,尽管 AI 直接带来的收入仍相对有限。

这种投入与回报之间的差距,使得估值对盈利指引和资本开支纪律更加敏感。交易员愈发谨慎,意识到 AI 的普及可能需要更长时间才能转化为与当前股价所隐含预期相匹配的利润。

在这一背景下,美国股指难以持续守住突破位也就不难理解了。

标普 500 指数近期创下历史新高后回落,反映出的是犹豫情绪上升,而非明确转向避险。整体动能仍然偏正面,但市场对失望的容忍度正在收窄。

对交易员而言,AI 依然支撑着整体股市趋势,同时在预期被下调时,也可能成为波动加剧的催化剂。

关键美国数据公布前,美元走弱趋势加剧

美元在本周伊始承压,美元指数在 97.90 附近找到支撑。近期的价格表现反映出市场越来越确信,随着劳动力市场降温,美联储可能需要进一步放松政策。

本周非农就业人数预计为 5 万人,较此前的 11.9 万人大幅下降;失业率预计将从 4.4% 小幅升至 4.5%。

若数据结果接近这些预测,将强化美国经济放缓的担忧,并可能进一步加大美元的下行压力。

尽管美元走弱继续支撑部分风险资产,但在数据得到确认之前,交易员仍不愿意贸然追涨。

央行因素为外汇市场增添交叉影响

其他地区的货币政策决定也令外汇市场更为复杂。市场普遍预计英国央行将把官方银行利率从 4.00% 下调至 3.75%,关注焦点将更多放在前瞻指引,而非降息本身。

英镑的反应,很可能取决于政策制定者是否为 2026 年初进一步宽松打开大门。

在日本方面,预计日本央行将把政策利率从 0.50% 上调至 0.75%。任何显示政策正常化将持续推进的信号,都可能提振日元,并限制 USDJPY 的上行空间,尤其是在美国经济数据不及预期的情况下。

本周市场走势

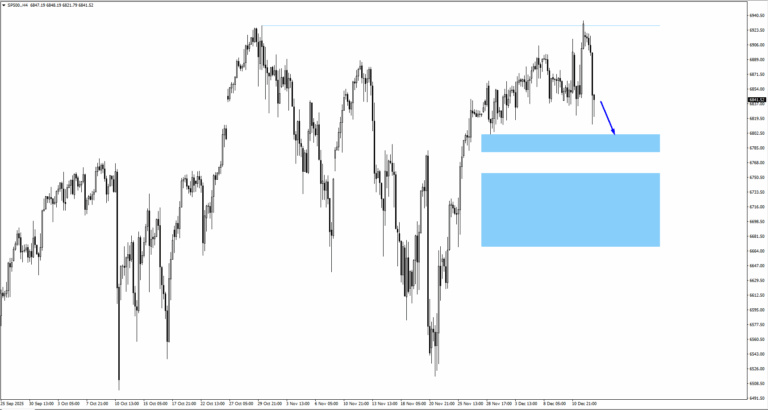

SP500

– 指数创下新的历史高点后迅速回落。

– AI 权重较高的股票仍主导方向,但估值正面临更严格的审视。

– 若能持续站稳在 6,790 上方,上行空间仍然打开;若失守,可能加速获利回吐。

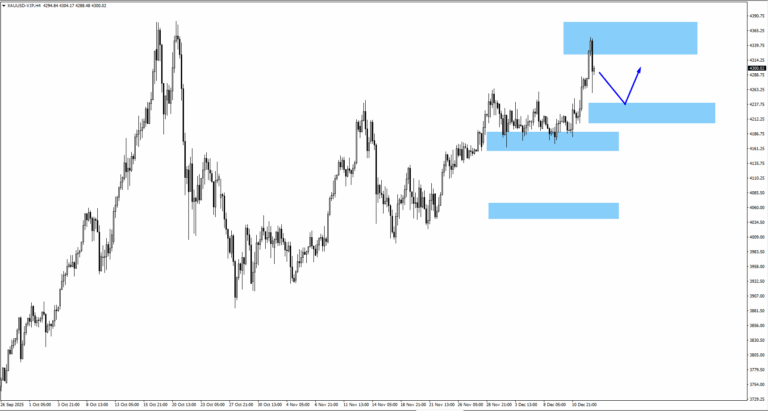

黄金(XAUUSD)

– 金价自 4,360 回落,目前在 4,220 附近盘整。

– 若守住该区域,可能重新向 4,300 发起挑战。

– 美国数据仍是短期内的主要催化因素。

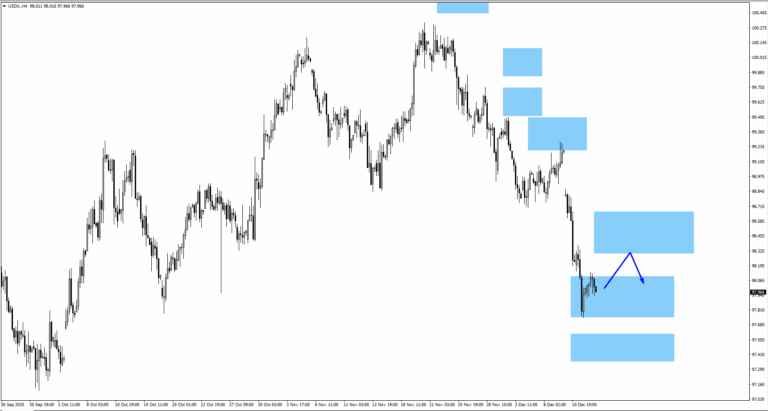

美元指数(USDX)

– USDX 在上周下跌后于 97.90 附近获得支撑。

– 阻力位位于 98.30 和 98.55。

– 若劳动力数据疲弱,97.40 区域可能面临考验。

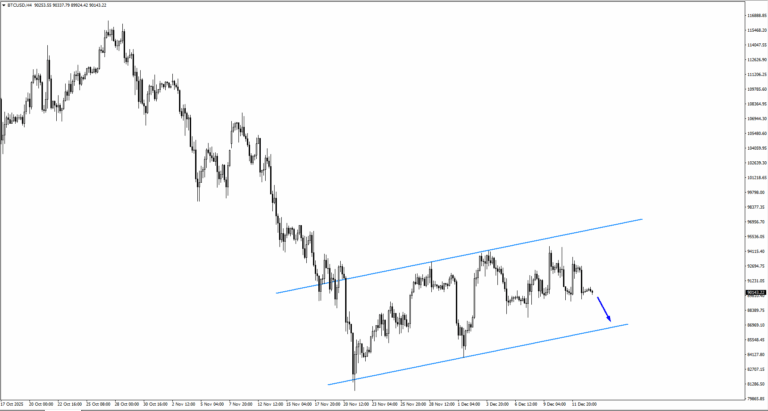

比特币(BTCUSD)

– 比特币仍在下降通道内整理。

– 若收盘跌破 87,712,可能打开下探 7 万美元附近的空间。

– 反弹尝试取决于风险情绪能否企稳。

本周重要事件

12 月 16 日

1. 美国非农就业人数,预测:5 万,前值:11.9 万

疲弱数据可能延续美元走弱。

2. 美国失业率,预测:4.50%,前值:4.40%

失业率上升将支持宽松预期。

12 月 18 日

1. 英国官方银行利率,预测:3.75%,前值:4.00%

关注英国央行在降息后的政策指引。

2. 美国 CPI 同比,预测:3.00%,前值:3.00%

通胀稳定将使政策前景保持不变。

12 月 19 日

1. 日本央行政策利率,预测:0.75%,前值:0.50%

偏鹰派信号或将提振日元。

总结

AI 仍为美国股市提供结构性支撑,但随着基础设施成本上升、盈利预期受到更严格审视,投资者正变得更加挑剔。

即将公布的美国劳动力与通胀数据,以及关键央行的政策决定,将在很大程度上决定当前的宽松预期是否仍具合理性。

若数据持续偏软,美元可能继续承压,同时支撑黄金和风险资产;而任何超预期的强劲数据,都可能在仓位调整过程中引发更为剧烈的回调。