周三,美元指数(USDX)跌破97.8,回吐前一交易日的部分涨幅,因贸易政策再度出现不确定性,对美元构成压力。

在国情咨文演讲中,特朗普总统未释放任何放松关税措施的信号。相反,他表示有信心外国政府将遵守贸易协议,并提出关税最终可能取代所得税的构想。

本周,美国开始实施临时性的10%全球统一关税。有报道称,白宫计划将税率上调至15%。此举是在最高法院否决特朗普“对等关税”框架之后推出的。

政策方向缺乏明确性,令外汇市场波动性进一步加剧。

美联储政策前景及其对美元的影响

近期美联储官员的讲话整体支持维持利率不变。

Susan Collins表示,鉴于美国劳动力市场走强以及通胀风险仍存,维持当前利率水平似乎是合适的。

Thomas Barkin同样指出,在当前环境下,货币政策已具备应对经济风险的适当配置。

然而,金融市场仍预计今年将有约三次25个基点的降息,这使得美联储指引与投资者预期之间出现分歧。

这种差距限制了美元持续上行的动能。

技术分析

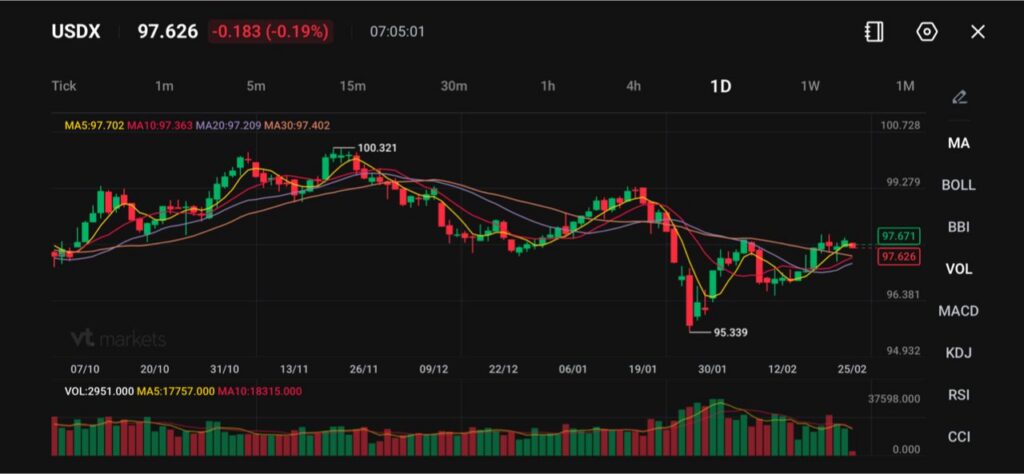

美元指数目前报97.626(-0.19%),徘徊于短期均线附近。

关键技术水平:

MA5:97.702

MA10:97.363

MA20:97.209

MA30:97.402

价格走势仍受制于关键心理关口98.00下方。初步阻力位位于99.30附近,其后为100.32的波段高点。

下行方面,初步支撑位在96.38,关键支撑位则位于近期低点95.34。

若持续跌破97.00,可能加速下行动能,指向96.00区域。

关税对美元的影响

与贸易相关的不确定性再次成为美元的结构性阻力。

更高的关税可能:

– 限制全球贸易活动

– 加剧国内通胀压力

– 使美联储的降息时间表更加复杂

理论上,关税可能通过推升通胀和利率而支撑美元,但政策信号的不一致往往削弱投资者信心,促使资金分散配置,减少对美元资产的依赖。

美元展望:USDX下一步如何?

美元指数仍维持区间震荡格局,但下行风险依然存在。

短期来看,若突破98.00–98.50区间,将表明看涨动能回归;若跌破96.50,则可能进一步下探至95.30低点。

下一个关键方向性催化因素可能来自美国通胀数据、劳动力市场数据以及关税政策的明朗化。

除非即将公布的经济数据强力支持推迟降息的预期,否则美元可能难以建立持久的上升趋势。

目前,USDX似乎处于贸易政策不确定性与美联储谨慎立场之间的拉锯之中。