重点

- 房贷利率主要由美国国债收益率带动,关键参考是10年期美债,而不是美联储的政策利率(联邦基金利率)。

- 2026年美联储对降息保持谨慎,加上通胀未完全降温、能源价格带来的不确定性,令长期收益率(进而房贷利率)维持在高位。

- 房贷利率可视为金融环境的领先指标,会影响房屋需求、消费者开支与整体市场情绪。

美联储不直接决定房贷利率

很多人以为房贷利率由美联储直接控制。实际上,美联储只会间接影响房贷利率,真正定价来自金融市场。

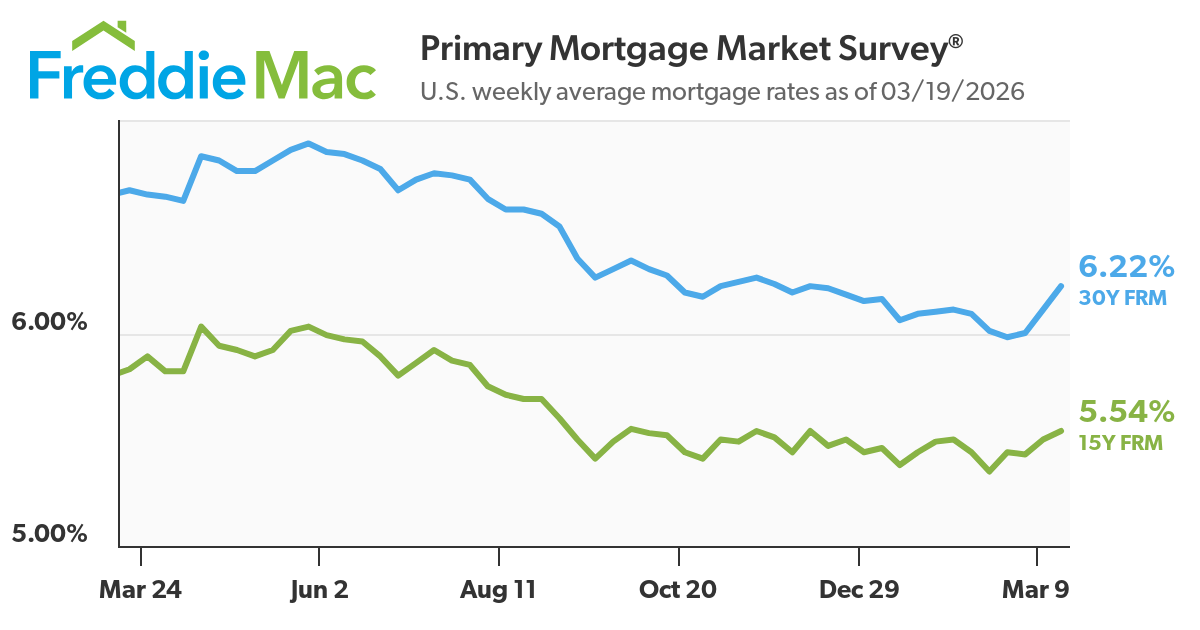

截至2026年初,美国30年固定房贷利率平均徘徊在6%以上——2月一度跌破6%后,3月中回升至约6.1%。这并非因为美联储调了政策利率(当时仍按兵不动),而是因为债券收益率与市场预期变化。

对交易员来说,关键在于:房贷利率不是政策工具,而是市场定出来的长期资金价格。它反映市场对通胀、经济增长与风险的判断。这里的风险溢价(risk premium)指投资者因不确定性而要求的额外回报。

不熟债券?可在这里了解。

关键连接:美债收益率与房贷利率

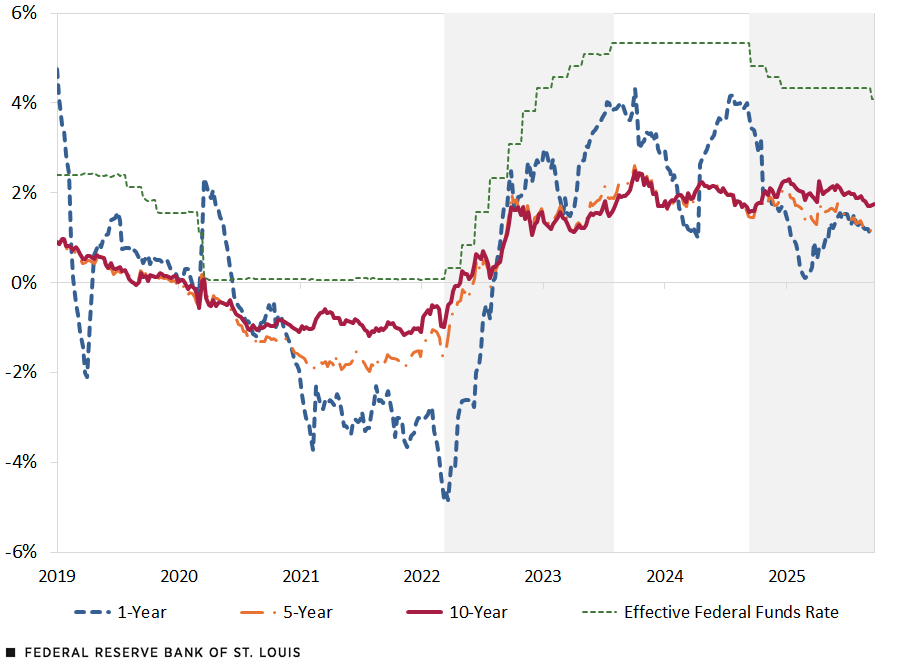

房贷利率往往跟着美国10年期国债收益率走,因为两者都代表长期借钱成本。

历史上,30年房贷利率与10年期美债收益率之间的利差通常约为150到300个基点。基点(basis point)是利率单位,1个基点=0.01%,也就是100个基点=1%。

例如:

- 若10年期收益率约4.2%,房贷利率可能落在6.0%–6.5%

- 市场紧张时期(如2022–2023年加息周期),因波动与风险重新定价,利差会扩大

来源:Bloomberg 与 FRED(美联储经济数据库)。

备注:周度数据基于抗通胀国债(TIPS)。数据检索日期:2025年9月24日。

推动这种关系的主要因素包括:

- 通胀预期:市场预期通胀更高时,收益率会上行,房贷利率也会被带高。

- 期限溢价(term premium):投资者持有到期更久的债券,会要求额外回报,用来补偿未来利率与通胀不确定性。

- 市场波动:行情不稳时,银行/放贷机构会把定价“加码”,让房贷利率比单看国债收益率更高。

因此交易上,债市信号更关键。想了解“流动性”如何影响债市波动与地缘结构,可读这里。流动性指市场买卖是否容易成交、价格是否不易被大单推歪。

为何美联储仍然关键

美联储不直接定房贷利率,但会影响它。

美联储会影响市场对通胀、经济增长与未来利率路径的预期,而这些预期会直接进入债市,尤其是10年期美债收益率——它是房贷定价的主要参考。

2026年,市场从“激进降息”转向更谨慎的预期,这已足以让借贷成本维持高位。

美联储在2026年释放的信号

- 数据决定是否降息:是否放宽政策取决于通胀是否持续改善,而不只看预测。

- 通胀仍有粘性:核心通胀(core inflation,剔除波动较大的食品与能源价格)尤其在服务业端降得慢,限制快速降息空间。

- 对能源价格敏感:油价上涨与地缘风险推高通胀预期,令收益率承压向上。

如何传导到房贷利率

- 降息预期推迟:市场从“多次降息”改为“更慢降息”,令10年期收益率维持在约4.1%–4.3%。

- 高利率维持更久:即使不再升息,只要不降息,金融环境就偏紧,借贷成本难以下来。金融环境指利率、融资难易、信贷条件与市场风险偏好等综合状况。

- 量化紧缩(QT):美联储缩减资产负债表(减少持有的债券),等于市场上的“主要买家”变少,国债与房贷抵押贷款证券(MBS)需求下降,收益率可能被推高。MBS指把许多房贷打包成证券在市场交易。

数据反映了什么

- 美国10年期国债收益率近几周维持在4%以上

- 30年固定房贷利率在2月跌破6%后,3月回升至约6.1%

- 收益率与房贷利率的利差仍偏高,反映风险与市场波动仍大

为什么这对市场重要

- 美联储语气可推动收益率——即使没动作

若表态更偏“鹰派”(倾向收紧、抗通胀优先),收益率可能立刻上行。鹰派指更倾向升息/维持高利率以压通胀。 - 房贷利率跟着预期走,不是跟着决策当天走

市场会提前把未来政策路线计入价格。 - 房市成为传导渠道

房贷利率上升会收紧金融环境,进而影响消费与经济增长。

房贷利率:宏观信号

房贷利率可视为观察金融环境的即时指标。

当利率上升:

- 买房负担变重

月供明显增加。房贷利率每上升1个百分点,标准贷款的月供可能多出数百美元。 - 成交放缓

二手房销量与房贷申请通常会下降。 - “利率锁定效应”更强

过去几年拿到低于3%房贷利率的屋主不愿卖房换房,导致供应更紧。这里的“锁定”指因旧贷款利率太低,换房会变成更高利率而不划算。

当利率下降:

- 再融资增加(把旧房贷换成更低利率的新贷款,以降低月供或利息成本)

- 购房需求改善

- 与房市相关行业趋稳

例如,2026年初利率短暂跌破6%时,待完成成交的房屋销售(pending home sales,指已签约但尚未过户的交易)出现小幅回升,说明房屋需求对利率变化非常敏感。

对交易员而言,房贷利率会直接牵动:

- 消费者信心

- 零售支出

- 周期股板块(随经济景气起落更明显的股票板块,如房屋相关、可选消费等)

2026年房贷利率由什么推动

目前影响房贷利率的宏观力量包括:

- 核心通胀偏粘:服务业通胀降得慢,美联储难以快速放宽政策。

- 能源市场波动:中东等地缘紧张支撑油价,推高通胀预期与债券收益率。

- 美联储预期重新定价:市场从预期多次降息,转为更慢的降息节奏,支撑收益率。

- 结构性住房需求:即使借贷成本高,人口结构带来的需求与房源不足,使房市不易大幅崩落。结构性指长期因素,不是短期景气波动。

- 期限溢价偏高:在财政不确定、政府大量发债(国债供给变多)背景下,投资者要求更高回报才愿意持有长期债务。

因此,即使没有新的升息,房贷利率仍维持偏高。

交易员应关注什么

要预判房贷利率走势,可同时观察宏观与市场指标:

- 美国10年期国债收益率(最主要推手):若持续站上关键区间(如4.2%–4.5%),房贷利率通常更高。

- 通胀数据(CPI、PCE):若高于预期,往往推高收益率并延后降息。CPI是消费者物价指数;PCE是个人消费支出物价指数,是美联储更常参考的通胀指标。

- 美联储沟通:措辞变化,尤其对通胀或就业市场的看法,会迅速改变市场预期与定价。

- 房市数据:房贷申请、建筑许可、新屋/二手屋销售,提供即时需求信号。

- 油价与能源价格:能源成本上升会推高通胀预期,从而间接拉高收益率。

结论

理解房贷利率,关键是看债市,而不是把它当成美联储政策的直接结果。

2026年,通胀仍偏高、美联储表态谨慎、期限溢价居高不下,使借贷成本维持在较高水平。对交易员而言,房贷利率是观察金融环境的好窗口,连接政策预期、消费行为与市场情绪。

交易员要点

房贷利率会跟着美联储利率走吗?

不会直接跟随。房贷利率更贴近长期美债收益率,但美联储会通过影响市场预期来间接影响收益率。

为什么美联储暂停不动,房贷利率反而上升?

因为市场担心通胀、且对未来降息的预期改变,推高了债券收益率。

美债收益率与房贷利率的利差通常是多少?

一般约150到300个基点,视市场风险与波动而定。

若美联储降息,房贷利率一定会跌吗?

不一定。房贷利率要明显下行,通常还需要长期收益率下降,而这取决于通胀与经济增长预期。

立即开始交易 – 点击这里创建您的 VT Markets 真实账户