重点

- AMD在2026财年第一季(Q1)业绩优于预期、并给出偏强的第二季(Q2)指引后,股价再度走强。

- 数据中心收入成为主要增长引擎,主要由EPYC服务器处理器(给服务器用的中央处理器CPU)与Instinct GPU(用于AI运算的图形处理器)需求带动。

- 与OpenAI和Meta的AI合作,让AMD更像具规模的AI基础设施供应商(提供算力硬件与软件的平台)。

- 接下来关键在估值(股价是否太贵)、利润率是否能守住,以及AMD能否继续缩小与NVIDIA的差距。

AMD股价走高:AI需求开始反映在财报数字

AMD完成了市场最在意的几件事:业绩超预期、数据中心加速、拿下OpenAI与Meta合作。这些都是多头两年前就想看到的,现在AMD交出成绩,股价也随之反应。

更难的部分才刚开始:AMD必须证明AI收入能同时带来更好的利润率(每一块收入能赚更多)、合作消息能变成持续下单,而数据中心业务在同比增长57%后仍能延续成长,同时不让市场给它的溢价估值(比一般公司更高的定价)被收回。这些都不保证成立,也很难在未来12个月内就完全看清。

AMD股价目前就卡在这种“已兑现一部分、但仍要证明后续”的落差里,实际局面比单纯上涨更复杂。

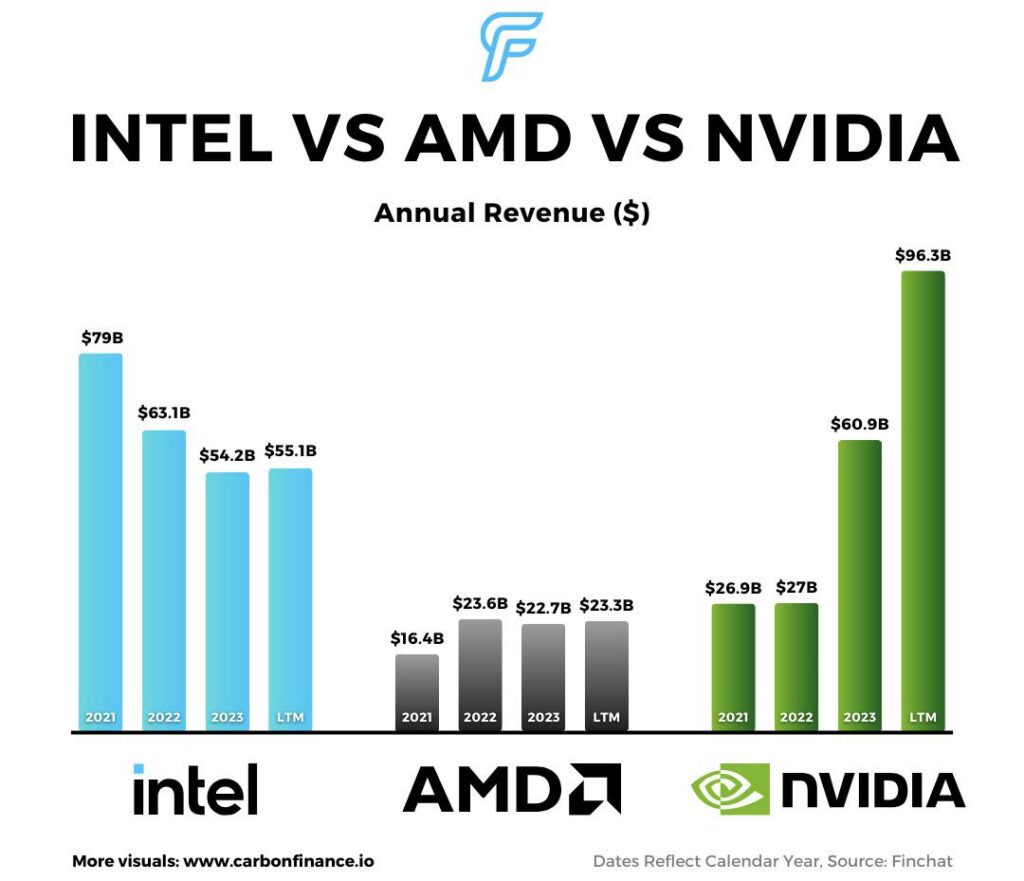

AMD公布2026财年第一季营收103亿美元,同比增长38%;非GAAP每股盈利(EPS,按“经调整口径”计算的每股赚多少钱)为1.37美元。数据中心营收达58亿美元,同比增长57%,主要由EPYC处理器与Instinct GPU出货增长带动。

这对AMD股价很重要,因为公司的增长引擎已改变。市场不再只把AMD当作“PC复苏股”或“半导体景气循环股”(业绩随经济景气起落的公司)。现在市场更偏向用“数据中心与AI基础设施公司”来给它定价,机会更大,但压力也更大。

公司同时预计第二季营收约112亿美元,上下浮动3亿美元;路透引述分析师原预期约105.2亿美元。AMD也预计经调整毛利率(gross margin,营收扣掉直接成本后的利润占比)约56%,高于分析师预期的55.4%。

这套组合让股价短期叙事很强:营收超预期、指引上调、AI需求开始更清楚地进入损益表(income statement,公司赚钱与成本的报表)。更难的问题是:股价是否已经把这些进展“先涨完”。

想在AMD之外寻找更多美股机会?可通过VT Markets了解全球股票差价合约(CFD,差价合约:不直接持股、以价格涨跌差额结算的交易工具),并在财报季追踪每日股市动态。

AI“追赶交易”更强:AMD更像补位者而非取代者

AMD股价更适合被视为AI“追赶交易”(catch-up trade:落后者因基本面改善而补涨),而不是直接取代NVIDIA的故事。

NVIDIA仍在AI加速器(accelerator:专门用来加速AI计算的芯片)市场占主导地位,AMD还没抹平差距。但AMD不需要全面击败NVIDIA,股价就能成立。它只要在持续增长的市场里拿到足够份额即可,尤其当超大规模云厂商(hyperscalers:大型云服务商)希望供应来源更多元、议价能力更强,并减少对单一供应商依赖时。

因此,AMD的数据中心表现变得关键。第一季成长并非单一产品带动:数据中心受益于EPYC服务器CPU与Instinct GPU放量;同时,客户端与游戏业务营收也增长23%至36亿美元。嵌入式(embedded:用于工业与设备的芯片)营收也增长6%至8.73亿美元。

这让AMD不只是“单一AI芯片”的故事,而是更完整的平台:CPU、GPU、机架级系统(rack-scale:整机柜规模的服务器系统)、以及软件支持,都属于下一阶段的AI基础设施。AI训练(training:用大量数据训练模型)仍重要,但推理(inference:模型上线后进行回答/判断)与企业AI工作负载(workloads:企业实际运行的应用需求)可能把市场从少数云巨头扩展到更多客户。

对交易者来说,这让AMD不只是动量股(靠短期涨势交易)。关键在于:AMD能否把AI“可信度”转化为可重复的收入增长、更好利润率,以及更高的估值倍数(multiple:市场愿意给的估值比例)。

OpenAI与Meta合作:让AMD的AI叙事更完整

AMD与OpenAI、Meta达成大型合作后,AI故事更具说服力。

2025年10月,AMD与OpenAI公布6吉瓦(GW)协议,为下一代AI基础设施提供算力,覆盖多代Instinct GPU。(吉瓦是电力规模单位,这里指数据中心级别的大型部署规模。)首批1吉瓦的Instinct MI450 GPU部署预计在2026年下半年启动。

Meta在2026年2月也扩大与AMD合作。AMD表示,首个1吉瓦部署的出货预计在2026年下半年开始,方案包括定制的Instinct MI450系列GPU、第六代EPYC CPU、ROCm软件(AMD的AI与GPU运算软件平台,帮助开发者让模型在AMD硬件上跑起来),以及Helios机架级架构(整柜系统设计)。

这些合作之所以重要,是因为它向投资者证明:大型AI客户愿意以“大规模”部署AMD。它无法立刻改写NVIDIA的领先地位,但确立了AMD作为第二大供应来源的定位。在需要更多算力、更多产能、也需要更强议价能力的AI市场里,这一点很关键。

OpenAI与Meta协议也让AMD拥有更长的增长跑道(runway:未来可持续成长空间)。若部署推进顺利,市场可能更愿意用“未来AI基础设施需求”来给AMD估值,而不只盯着短期季度数字。

但执行门槛很高。合作消息只是标题,最终市场会看:出货时间、带来的收入、毛利率,以及客户是否持续扩大采购。

估值:现在才是更难交易的部分

AMD的风险不在于AI故事没动能,而在于股价可能已计入大量未来成功。

在一轮强势上涨后,AMD的交易方式更像高增长AI基础设施龙头,而不是“折价挑战者”(价格便宜、等待翻身)。这让空间变窄:强劲业绩可以支撑涨势,但若AI GPU采用(adoption:客户实际购买并上线使用)延后、利润率指引变弱,或数据中心增速放缓,股价可能更容易出现较深回调。

估值考验因此成为核心。AMD第一季非GAAP毛利率为55%,高于一年前的54%,但低于2025年第四季的57%。非GAAP营运费用(operating expenses:研发、销售与管理等日常支出)同比增长42%至31亿美元;非GAAP营运利润(operating income:扣除营运费用后的利润)同比增长43%至25亿美元。

利润率不差,但市场不再满足于“营收强劲”这一点。投资者更想看到:AI增长能带来更高的盈利能力(profitable:更会赚钱),尤其在公司加大产品研发、软件投入与大客户部署时。

若毛利率回升、数据中心营收继续加速,AMD就更能守住高估值;若营收增长但利润率不如预期,市场可能转趋挑剔。

AMD对比NVIDIA:更合理的看法

AMD与NVIDIA的比较仍有意义,但前提是看法要正确。

NVIDIA拥有更强的AI生态(ecosystem:软硬件与开发者工具的整体体系)、更明显的软件优势,以及更大的既有装机量(installed base:已被客户部署的规模)。AMD仍在建立市场信任。但云巨头不需要AMD取代NVIDIA,他们需要的是:AMD能成为可靠的第二来源,并能大规模供货。

这会改变投资逻辑:只要总需求持续扩大,AMD在其中提高市占(market share:市场份额)就可能带动股价上行,不必赢下整个市场。

这也解释了“供应多元化”的重要性。大型AI客户在算力需求扩张时需要更多选择。若AMD能提供接近的性能、更好的供货(availability:可买到的数量与交期)、或更省成本(cost efficiency:同样工作量花更少钱/电),即使NVIDIA仍是龙头,AMD也可能拿到可观订单。

关键在于:AMD能否在性能、软件成熟度(maturity:稳定性与易用性)、以及部署速度上继续缩小差距。合作消息与营收加速都偏正面,但市场仍需要更多证据,证明这些优势能转为长期、稳定的市占提升。

影响AMD下一步股价的关键

AMD下一步走势大概率取决于三点:数据中心增长、毛利率、以及AI出货能见度(visibility:市场对未来出货与收入的确定性)。

数据中心增长仍是最清楚的信号。若EPYC与Instinct持续带来强劲营收,即使估值看起来偏高,市场可能仍愿意买单。

第二关是毛利率。AMD给出的第二季毛利率展望约56%,市场会紧盯。毛利率更强,意味着AI不只推高营收,也在改善盈利质量(earnings quality:更可持续、更扎实的盈利)。

第三关是出货与部署进度。OpenAI与Meta预计从2026年下半年开始放量,因此投资者会想看到更明确迹象:这些大单正从“宣布合作”走向“出货、入账与重复订单”。

股价也可能受整体AI板块情绪影响。若市场继续相信AI基础设施支出,AMD或在回调时吸引买盘;若市场开始质疑AI资本开支(capex:企业用于建厂、买设备的投入)或云业务获利能力,高估值芯片股可能一起承压。

AMD股价展望:偏正面,但估值偏紧

短期来看,只要数据中心增长稳健、公司指引持续优于预期,AMD股价仍偏正面。公司已证明AI需求不只是未来承诺,而是已在推动营收、盈利与市场信心。

较保守的情境是:市场预期已偏高。若数据中心增速放缓、第二季指引未再上调、毛利率不达标,或投资者认为估值跑得比盈利更快,AMD股价可能受压。来自NVIDIA的竞争仍是主要风险。

AMD已经配得上这波上涨,但能否守住涨幅,是另一份功课。

交易者接下来该看什么

交易者应关注AMD能否维持数据中心营收的高增长,这是AI基础设施故事是否成立的最直接信号。

也要追踪毛利率。若毛利率高于当前指引区间,上涨会更有延续性;若毛利率走弱,则会放大“估值偏高”的风险。

第三个信号是客户部署进度。OpenAI与Meta为AMD提供更清晰的AI路线图,但市场最终要看到:部署转化为出货、收入与重复订单。

常见问题(FAQs)

为什么AMD股价在上涨?

主要因为AMD公布更强的2026财年第一季业绩、数据中心增长更快,并给出高于预期的第二季营收指引。AI需求也更明确反映在营收中,市场预期随之上调。

AMD算不算AI概念股?

算。由于数据中心CPU、Instinct GPU、机架级系统与OpenAI、Meta等合作,AMD越来越被当作AI基础设施股来交易。PC与游戏业务仍重要,但当前市场更关注数据中心驱动。

AMD能与NVIDIA竞争吗?

可以竞争,但不必超越NVIDIA股价也可能走强。更现实的路径是:AMD成为云巨头可靠的第二供应来源,满足更多AI芯片产能与供应多元化需求。

AMD股票的主要风险是什么?

主要风险在估值。AMD增长强,但股价已反映较高期待。若数据中心营收放缓、毛利率走弱,或AI GPU部署延后,股价可能承压。

立即开始交易 – 点击这里创建您的 VT Markets 真实账户