显示面板产业曾建立全球最先进的制造基础设施——超大型无尘室(低尘生产环境)、高精度光刻产线(用光把电路“印”在材料上)、玻璃搬运系统——只为生产手机、电视、笔电和户外数码广告牌随处可见的屏幕。多年下来,屏幕成为必需品,但行业也逐渐“商品化”(产品差异小、主要拼价格),利润变薄,全球竞争更激烈。

如今,AI让这些产线“再次有用”:它让工厂更智能,推动先进半导体封装(把晶片与基板更高密度、更高性能地组合),甚至把整座面板工厂改造成数据中心(放服务器的机房)。过去是“谁最便宜谁活下来”,现在更像是“谁更聪明、效率更高谁活下来”。

工厂现场已经换了玩法

在洛杉矶举办的SID Display Week 2026上,京东方(BOE)举办了显示产业首场AI+论坛,发布围绕“蓝鲸基础模型(Foundation Model,指可用于多任务的通用大模型)”的“AI Plus”策略,覆盖制造、产品与营运。现场展示30多项全球首发或行业首创,65%为首次在业内亮相。最关键的展品不是一块面板,而是一套AI生产系统:负责瑕疵检测、供应链风险管理、品质管理与能耗优化,覆盖BOE的工厂网络。

不止BOE。SID也指出,AI已贯穿显示器开发全流程,从材料探索到制造良率(良品比例)提升,再到实时性能优化。三星显示、LG显示、TCL华星、维信诺都展示了把AI整合进方案的产品与技术。产业最大年度聚会释放的讯号很一致:面板厂不再只是“出货屏幕”。

几周前,《The Elec》给了更明确的信号:三星显示与LG显示正在评估“玻璃中介层(glass interposer,一种用玻璃做的连接层,用来把晶片与其他元件更密集地连接)”的机会,切入先进半导体封装市场。AI晶片需求正推动2.5D与3D封装产能长期短缺。面板厂不只是把现有业务自动化,而是在探索进入半导体供应链。

从无尘室到服务器机柜

要理解为何重要,先看行业过去:

- 日本曾主导LCD(液晶)制造。夏普堺工厂2009年投产,是全球首座10代线(更大尺寸玻璃基板的产线)。2010年代初,日本企业掌握全球LCD超过40%市占。

- 中国加入竞争。京东方与TCL华星在政府补贴支持下建设超大型工厂,引发价格战。到2025年,中国主导全球LCD产量,把日本面板厂挤到边缘。

产业的应对很激烈。夏普堺厂曾被称为“LCD之都”,如今正改造成AI数据中心空间:一排排服务器机柜取代过去生产面板的无尘室。这不是比喻,而是把显示制造基础设施直接改作AI时代的硬体载体。

类似模式正在不同公司、以不同形式发生:

| 转变方向 | 发生了什么 | 代表公司 |

| AI驱动制造 | 用AI做瑕疵检测、良率提升、排产(生产计划)、能源管理,并推动更聪明的显示功能(眼动追踪、自动调光、裸眼3D) | BOE(蓝鲸大模型),三星(与英伟达合作“数字孪生”,用虚拟工厂模拟与优化真实生产) |

| 切入半导体封装 | 面板厂利用多年玻璃加工与高精密制造能力,协助AI晶片封装 | 三星显示、LG显示评估玻璃中介层 |

| 实体转型 | 把旧LCD工厂改作AI数据中心基础设施 | 夏普(堺工厂) |

需求端方面,AI设备正在带来新的面板订单。

Counterpoint指出,2025年全球AR(增强现实)智能眼镜出货量全年增长98%,下半年出货同比增长148%。此前,IDC预测2025年智能眼镜类别将增长247.5%,主要由Meta、小米以及新兴中国品牌的AI机型带动。Omdia也提到,AI进展推动的移动PC(笔电等)需求,同样带动显示面积需求增长。这些都属于“真实拉动需求”(终端卖得动,进一步拉动上游面板订单),说明AI设备需要更多屏幕。

封装产能瓶颈

先进封装过去主要由晶圆代工厂(foundry,替客户生产晶片)与OSAT(外包半导体封装与测试公司)主导,例如台积电(TSMC)、日月光(ASE)、Amkor。但面板厂长期处理玻璃基板(制造用的大块玻璃底材)、TFT(薄膜晶体管,用于控制像素的微小开关)阵列,以及大尺寸高精度光刻,这些能力与先进封装需求有很高重叠。

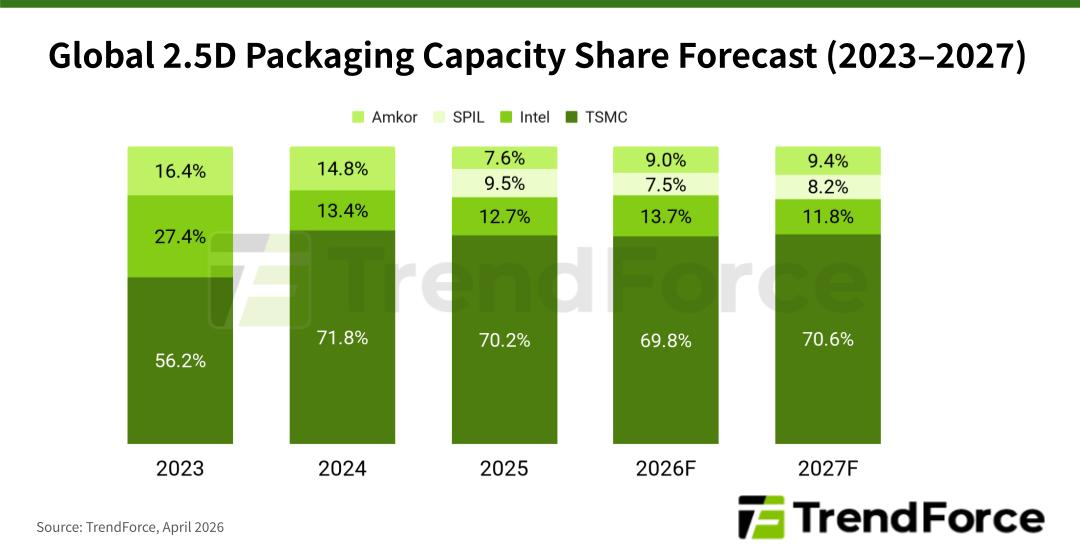

台积电计划把CoWoS(Chip-on-Wafer-on-Substrate:晶片-晶圆-基板的高密度封装)月产能,从2024年底约3.5万片晶圆提升到2026年底13万片——接近四倍。即使扩产,传出英伟达(Nvidia)单独就锁定2025与2026年超过60%的CoWoS总产能,其余厂商只能争抢剩余份额。全球先进封装需求约为每月14.6万片“300mm晶圆当量”(用300mm晶圆来换算不同尺寸产能),供给短缺率约23%,部分订单交期(从下单到交货)超过一年。

瓶颈背后的市场也在快速放大。彭博行业研究(Bloomberg Intelligence)指出,2.5D与3D先进封装市场到2033年可能成长八倍至805亿美元,年复合成长率(CAGR,每年平均增长速度)约26%,明显快于整体半导体行业预计的10%增速。

正是这个缺口把面板厂“拉”进来。

面板厂多年累积的玻璃基板处理、TFT阵列与高精度光刻经验,和FOPLP(Fan-Out Panel-Level Packaging:扇出型面板级封装,把封装从圆形晶圆扩大到大面板,提高产出效率)以及玻璃中介层的要求高度重叠。市场预期到2027年末会出现第一批“玻璃为基础的先进封装”商业应用(真正量产并卖给客户),这让面板厂切入的时间表更清晰。

一些例子可看出趋势:

- 三星显示已在两大产业之间形成连接:

- 2026年在存储晶片、晶圆代工与先进封装合计投资732.4亿美元。

- 与英伟达合作建设AI Factory(AI工厂:以AI与数据驱动的智能制造体系),利用数字孪生制造来放大产能。

- 导入Hybrid Copper Bonding(混合铜键合:用铜把晶片/晶圆更紧密连接,以提升速度与降低耗电/发热)封装,在高性能计算环境下把耐热表现提升20%。

- LG显示仍在较早阶段,探索玻璃中介层机会,释放“虽然起步早期、但结构性重要”的先进封装切入信号。

只要有一家大型面板厂能成功规模化落地,就会验证这条路径,给仍短缺的市场带来可观新增产能。市场普遍预计供需真正平衡要到2027年中之后。

这故事里更值得关注的,不是“面板工厂用AI”。而是面板厂进入半导体封装——因为把它们拉进来的供给缺口非常大。

市场曾见过类似剧本

类似先例在TOTO身上出现过。今年较早时候,这家日本卫浴公司股价一度涨近10%,原因是分析师点名其静电吸盘(electrostatic chuck:用静电把晶圆吸住并固定的关键零件)将受益于AI带动的半导体需求。

TOTO并没有变成AI公司;只是它的一部分业务刚好卡在AI需求快速累积的环节。市场重估它的价值,不是因为它“讲AI故事”,而是因为它处于制造瓶颈,需求越旺、价值越明显。

面板厂正在走同一条路,但赌注更大。

TOTO的陶瓷相关业务属于小众零件供应。面板厂手上是整座工厂群、长期高精密制造经验,以及半导体封装行业现在需要的玻璃基板能力。被市场重估的潜力更大,但执行风险也更高。

静电吸盘是成熟生意;对抗台积电(TSMC)与日月光(ASE)进入先进封装,则是多年期、资本密集(要砸大量资金建厂与设备)的押注,而且短期未必有确定客户。

TOTO案例里最关键的区别同样适用:价值最终流向的不是“把AI写进策略”的公司,而是那些处在需求持续累积、产能持续紧张、又难以被替代的位置。

对显示产业而言,这意味着:先看为转型供货的设备与零部件供应商;之后再看能够成功跨入封装的面板厂。

交易者可如何布局

从可交易的角度看,较直接的敞口在供应链。

- AMAT(应用材料)同时服务面板制造与半导体先进封装设备,产线升级往往离不开它的设备。

- TSMC(台积电)与UMC(联电)生产越来越复杂的显示控制晶片(驱动与控制面板显示的芯片),以配合AI功能面板。

- NVDA(英伟达)提供AI工厂与数字孪生流程所需的算力基础设施(计算资源与平台)。

- LPL(LG Display)可直接反映OLED(有机发光二极管显示)与AI功能整合,但当AI制造变成行业标准后,可能面对利润压力。

- AAPL(苹果)与HPQ(惠普)间接受益于面板品质与生产效率提升。

仍需要被验证的地方

乐观观点:显示技术正在被重塑,旧有厂房与制程知识在AI需求远超传统半导体供给的环境下,找到新用途。

谨慎观点:这也可能只是“求生策略”包装成AI叙事。把“评估玻璃中介层”真正变成收入,需要多年投入,动辄数十亿到上百亿美元。

可观察的信号:

- AMAT与ASML的财测/指引:若季度财报把“与显示相关的AI投资”从一般半导体资本开支(capex,建厂与买设备的投入)中单独拆出来,才更可能成为可交易催化剂,而不只是会议话题。

- 明确的封装承诺:若有面板厂在2027年末之前(业内预计玻璃先进封装首批商业应用的时间点)宣布封装产能并附带客户合约,将释放强烈市场信号。

规律很清楚:当AI需求超过现有产能,市场就会寻找“谁还有厂房与制程能力”来填补缺口。面板厂刚好两者兼具。

关键在于,它们能否把这些优势转成利润。

Tap for Quick Refresher!

AI如何改变显示面板制造?

AI让产线更智能:提升效率与良率、改善品质管理与能源使用,并推动先进半导体封装;一些旧面板厂甚至被改成数据中心(服务器机房)。

为什么面板厂要进入半导体封装?

AI晶片需求带来2.5D与3D封装产能缺口。面板厂擅长玻璃基板处理与高精度光刻,这些能力与封装需求高度重叠。

AI + 显示生态里,哪些公司较关键?

生产设备端:应用材料(AMAT)、ASML、Lumentum(LITE)。晶片端:台积电(TSMC)、联电(UMC)。AI算力端:英伟达(NVDA)。终端与面板端:LG Display(LPL)、苹果(AAPL)、惠普(HPQ)。

商业化时间点怎么看?

市场预期以玻璃为基础的先进封装,首批真正商业应用大约在2027年末,属于中期机会。

中国政策如何影响京东方与AI显示?

北京持续把资金导向“硬科技”(偏制造与核心技术的产业),京东方的AI方向与国家创新重点一致,形成利好支撑。

立即开始交易 – 点击这里创建您的 VT Markets 真实账户