重点摘要

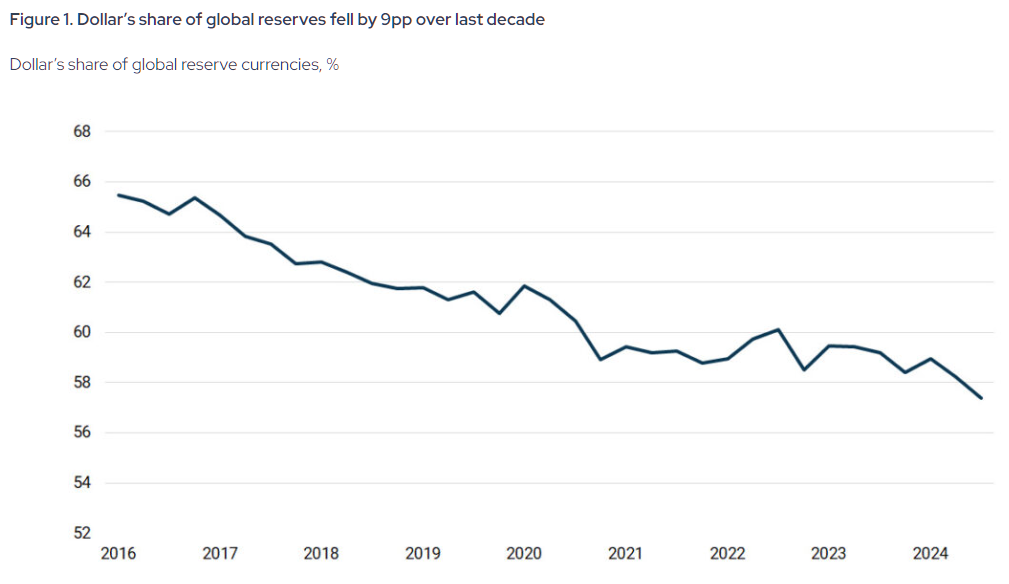

- 美元在全球外汇储备(各国央行持有、用于稳定汇率与应对危机的外币资产)中的占比,从2001年的72%高点,下滑至2024年底的57.8%。

- “去美元化”(减少对美元在储备、贸易结算与融资中的依赖)目前严重程度约为10分制的4分,代表这是加速中的长期趋势,但还未到危机。

- 全球央行大幅增持黄金(不依赖任何国家信用的储备资产),在2022至2024年每年买入超过1,000吨。

“过度特权”在缩小,但美国就此结束了吗?

近80年来,美国享有现代史上罕见的优势:它可以发行世界愿意接受的货币;它能以其他国家难以匹敌的低利率借钱;它能长期赤字(政府支出大于税收)也不至于立刻被市场“惩罚”,而全球金融系统仍在按它设定的规则运转。法国人把这称为“过度特权”(指因美元主导地位而获得的超额融资与影响力)。其他国家只能适应。

这份特权没有瞬间终结,而是在长期、结构性地被削弱。市场开始把这种变化纳入定价。

理解去美元化:美元“三重垄断”

去美元化不是一个单一事件,而是一段过程:美元在全球金融的“三重主导”逐步松动。第一,美元是各国央行最主要的储备货币(reserve currency)。第二,美元是国际贸易结算(settlement,用某种货币完成付款与收款)的主导货币,尤其在原油与大宗商品。第三,美元是主权债务市场(政府发行国债融资的市场)常用的计价与融资基础。所谓去美元化,就是在这三方面逐步降低独占性:不一定用单一货币取代美元,而是通过多种小变化稀释美元的主导地位。

需要澄清:去美元化不是阴谋论,不是“断崖式”切换,也不是马上发生的事。它是持续二十年的长期结构变化,而近年加速,部分原因来自美国自身政策选择。

为什么会发生

最关键的加速因素,是2022年2月俄乌战争后,俄罗斯的外汇储备在海外被冻结。美国用一次决定向各国展示:只要资产以美元体系持有,就可能被华盛顿“锁住”(无法动用)。在制裁前,俄罗斯储备中美元占比约41.5%;到2024年底降至约13%至18%。影响不止于俄罗斯。

| 资产类别 | 2022年1月(制裁前) | 2025年1月(调整期) | 2026年1月(当前) |

| 总储备 | 约6,300亿美元 | 约6,090亿美元 | 7,691亿美元(历史新高) |

| 黄金占比 | 21.50% | 约26% | 约43.0% |

| 美元 | 20.90% | < 5%(可动用) | 约0%(可动用) |

| 欧元 | 32.10% | 约10%(可动用) | 约0%(可动用) |

| 人民币 | 17.10% | 约30% | 约32-35% |

随后出现更“分层”的应对。到2025年1月,俄罗斯与伊朗的双边贸易中,超过95%用卢布与里亚尔结算,基本完成双边“去美元”。中国的跨境银行间支付系统CIPS(可理解为跨境人民币清算与支付网络)在2025年处理约180万亿元人民币交易,约等于25至26万亿美元,为以SWIFT(全球银行讯息与支付指令网络,美元体系长期占主导)为核心的结算提供替代选项。

2022至2024年,全球央行每年买入超过1,000吨黄金,是前十年平均水平的两倍以上。2025年又增持863吨,反映储备多元化(不把鸡蛋放在同一个货币篮子里)的趋势。IMF(国际货币基金组织)数据显示,美元在全球外汇储备占比从2001年的72%高点,降至2024年底的57.8%。

这些变化多数是缓慢、制度层面的调整,但近期地缘政治冲突,开始让替代方案更直接地进入真实贸易与资金流动。

石油美元受压:霍尔木兹海峡“过路费”

战争期间,伊朗伊斯兰革命卫队对通过海峡的油轮与LNG(液化天然气)运输船收费,每艘最高达200万美元,并要求不以美元支付,而以比特币、USDT(泰达币:一种与美元挂钩的稳定币,常用于加密货币支付与转账),或通过昆仑银行、经CIPS通道结算的人民币支付。据报道,伊朗议会于2026年3月30日以《霍尔木兹海峡管理计划》将其制度化。以目前每天约2,100万桶原油通行量估算,月度通行费收入约6亿至8亿美元。重点不只是“绕开美元”,而是明确把美元排除在外。

这不是单一挑衅,而是多年搭建的替代支付“基础设施”一次更显眼的落地:国家把加密货币与人民币支付通道用于主权收入来源,地点又在全球最关键的石油航运咽喉。也门胡塞武装早前在红海对船只收费提供了模板;伊朗进一步推进。这显示“石油美元体系”(1973年后形成、能源贸易以美元结算为主的安排)不再是唯一选择。

如果去美元化持续,美国会怎样

美元的储备地位不是概念,而是美国实力的一部分。因为全球贸易与金融大量使用美元,对美元与美元资产一直有稳定需求,即使美国本土经济疲弱也不例外。这让美国政府能以更低成本借贷,把赤字维持更久,并在税收不足时继续支出。

一旦基础走弱,影响会累积。若海外对美国国债(US Treasuries:美国政府发行的债券)的需求下降,整体利率可能上升,房贷、企业贷款与政府融资成本会一起变高。储备角色变弱也会压低美元汇率,使进口更贵,推高通胀(物价持续上涨)。更关键的是,美国的金融影响力会下降,因为制裁之所以有效,很大程度在于美元被广泛使用;当替代系统成形,制裁威力就会减弱。

到底有多严重

尽管出现这些变化,美元的主导规模仍然很大。以1到10分衡量(10分最糟),目前去美元化约在4分:真实、长期、在加速,但远未到危机。

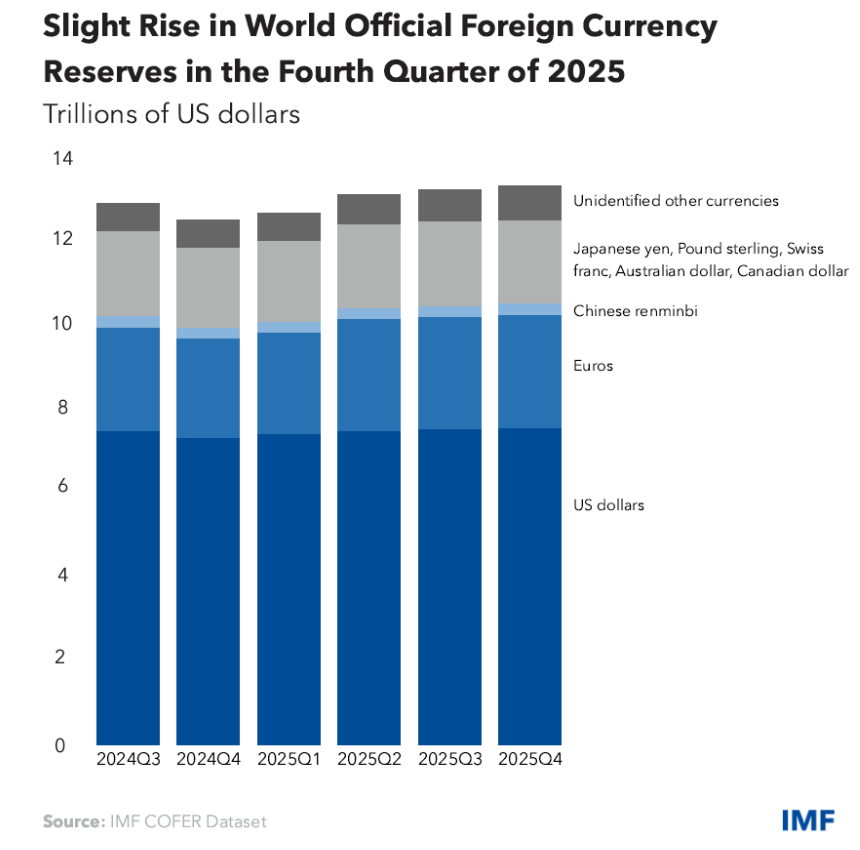

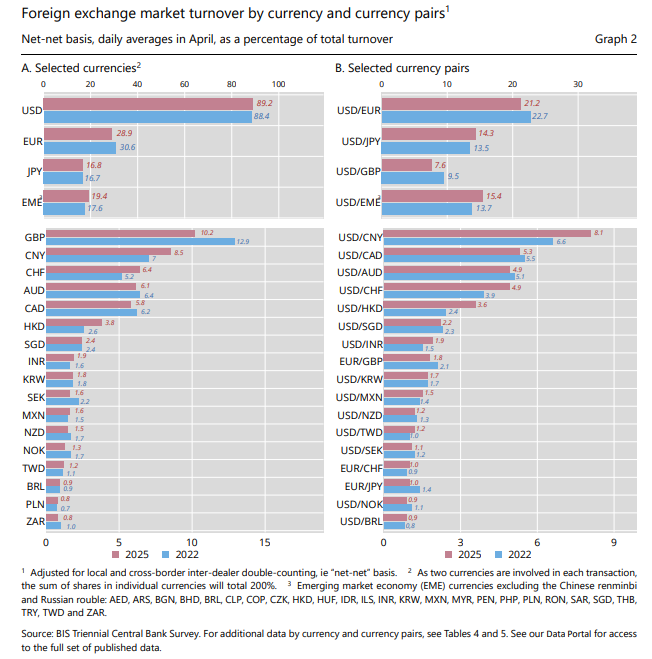

数据显示美元依然强势。BIS(国际清算银行)2025年三年一次调查(Triennial Survey)显示,美元参与约89%的全球外汇交易(不同货币之间的买卖),甚至略高于2022年。在里约举行的金砖峰会上,领导人甚至没有重点谈去美元化,印度也明确表示无意取代美元,并称美元是全球稳定来源之一。同时,人民币仍受资本管制(对资金进出与兑换的限制)约束。现实是,短期内没有任何货币或系统能全面接替美元的全球角色。

之所以是4分而不是2分,是因为正在建设的替代“管道”确实存在:CIPS、mBridge(多国央行数字货币跨境结算试验平台)、BRICS Pay(金砖支付概念/计划)、数字人民币(中国央行发行的电子货币)、本币互换协议(两国央行互换本币,为贸易提供流动性)等,不会轻易消失。之所以不是6分,是因为美元的制度优势仍非常深:市场规模、法律体系、资金流动性(资产能快速买卖且价差小)等,仍非对手可比。

投资悖论:世界一边降低美元依赖,一边买入美国

有一组数据最能打断“全面逃离美元”的说法:美国财政部数据显示,2025年外国投资者买入创纪录的1.55万亿美元美国金融资产。他们持有的美国股票(US equities)市值达21万亿美元,创新高。2026年截至目前,美国股市、美元与债券同时下跌的交易日仅9天,有望创11年来最低;而1990年代每年有30到60天出现这种“三杀”。

世界并没有逃离美国,反而在买入美国。

原因是:去美元化与投资美国市场并不矛盾,而是两条并行的理性策略。各国政府减少持有由华盛顿主导、可能被政治化的美元储备;但同时仍希望持有全球最具创新与盈利能力的企业资产。美国股票不等同于“押注美元”,更像是押注美国企业盈利、创新能力与市场制度深度。只要没有对手市场能提供同等流动性、法律保障与回报,资金仍会流入,即使储备管理者在另一端悄悄调整配置。

简单说:制度层面在“对冲美元”,商业与投资层面仍“信任美国”。这点很关键。

美国面前的选择

美国有两条路。第一条是施压:对试图减少美元依赖的国家威胁加征高关税(tariffs:进口税)。这看似强硬,但可能适得其反。若各国本就担心美国把美元当工具,更大压力只会促使它们更快寻找替代方案。

第二条更难,但更有效:让美元重新变得可信。这意味着更稳健地管理财政、谨慎使用制裁、保持市场开放,并参与下一代全球支付系统的建设,而不是把空间让给中国。

最终,美元的强势不只靠力量,更靠信任。全球投资者、政府与机构之所以持有美元,是因为相信美国会守信、规则相对公平、经济仍具韧性。

这种信任正在被考验,美国的优势在缓慢缩小。

立即开始交易 – 点击这里创建您的 VT Markets 真实账户