重点摘要

- AI(人工智能)热潮是真的:企业投入真实、对业绩的影响也真实。但目前利润主要集中在少数“AI基础设施”公司,而不是整个经济。

- 最先受益的是掌握“卡脖子环节”的公司,例如云服务商(Microsoft、Amazon、Alphabet)、芯片商(Nvidia、AMD)与关键供货商。他们最先把AI变现(把技术变成收入),其他公司则先付费使用。

- AI资本开支(CapEx,资本开支=企业用于建厂、买设备、建数据中心等长期投资的支出)暴增(预计2026年超过7000亿美元),证明这是实打实的基础设施建设。但多数终端企业仍在“成本投入+试验阶段”,回报会延后。

- 股市上涨越来越由“美股七巨头(Magnificent Seven)”推动,指数集中度风险上升:少数股票会强烈左右整体市场表现。

AI热潮是真的。投入是真的。对盈利的影响也是真的。问题在于:回报还没有在市场里平均分配。这点很重要,因为投资者一边把人工智能当成科技革命,一边把它当成股价上涨的理由。科技层面,逻辑很强:AI已在重塑人工智能应用、云计算(通过互联网租用算力与存储)、芯片、数据中心、广告与企业工作流程。市场层面,受益仍集中在少数公司。AI也在更深地影响金融市场使用的AI交易系统(用算法与模型辅助下单与风控)。

第一波AI利润,先落在“卡脖子环节”的掌控者

每一轮大型科技周期初期,最大利润通常流向控制关键环节(别人离不开)的公司。现在的关键环节很清晰,也反映在主导AI基础设施与算力需求的热门AI股上。云基础设施主要由Microsoft、Amazon与Alphabet掌控。AI芯片由Nvidia主导,AMD与Broadcom也扮演重要角色。

Microsoft、Meta、Alphabet与Palantir在AI平台与企业软件(给企业用的管理/运营软件)方面领先。记忆体(存储芯片)与网络设备带动Micron、SK Hynix、Marvell与Arista受益。那些“只是使用AI”的公司未来可能也受益,但他们要先付钱给基础设施提供者。这就是当前市场结构:AI经济理论上很广,但AI利润池(真正赚到钱的范围)在现实中仍很窄。

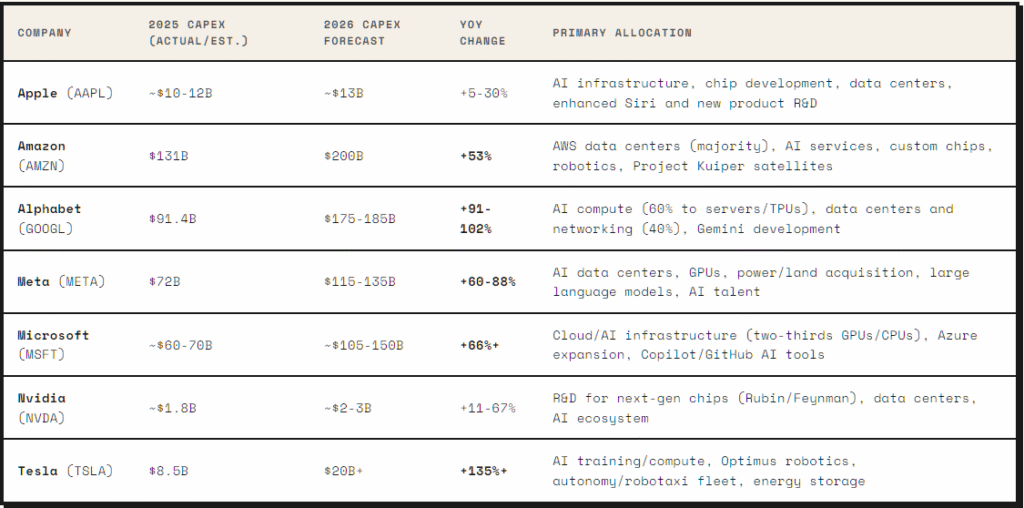

投入是真实的,而且规模惊人

最能反驳“这只是炒作”的证据,是投入看得见摸得着。随着资本开支加速,市场对AI泡沫的担忧升温。AI资本开支已经体现在企业预算、数据中心建设、芯片需求与云业务增长上。估算显示,大型科技公司在AI基础设施的投入,2026年可能超过7000亿美元,较2025年约4100亿美元大幅提高。全球最大公司并没有把AI当“附带项目”,而是当成数码经济下一层核心基础设施。不过,投入越大,市场的关键问题越尖锐:回报由谁拿走?目前答案仍以基础设施掌握者为主。

来源:r40.io

为什么AI还没让所有公司一起受益

对大多数公司来说,AI目前更像“成本支出+提升效率的试验”,而不是立刻拉动盈利的发动机。银行可能更快侦测诈骗;零售商可能更好规划库存;制造商可能更准确做预测性维修(用数据预测设备何时会坏,提前保养)。这些好处都真实,但不一定马上反映为收入爆发式增长。

很多情况下,AI先以更高的科技支出出现:企业要付云服务费、软件订阅费、把AI模型接入现有系统(系统整合),以及员工培训费。效率提升要到后面才慢慢体现。Microsoft、Nvidia、Amazon、Alphabet与Meta则不需要等那么久:当其他公司建设、测试与扩大AI系统时,他们立刻收钱。因此,AI的好处存在,但分配极不平均。

“美股七巨头”的集中度问题

美股七巨头仍然贡献了市场中不成比例的盈利增长与市值。截止2025年12月,它们约占标普500(S&P 500,美国500家大型上市公司的指数)比重的34%,而10年前仅约12%。单在2025年,标普500总回报约有42%来自这7只股票。这种集中并不一定不合理。

这些公司资产负债表(公司资产、负债与股东权益的财务状况)更强、利润率更高,以及AI变现路径更清楚。汇丰上调标普500年底目标,理由包括大型科技公司推动的盈利韧性与AI投资。但风险也在于:投资者以为自己买了“分散组合”,实际上可能持有的是高度集中的AI交易主题。一两家超大型公司(mega-cap,市值极大公司)若盈利或云增长不达预期,整个指数就可能突然变弱。集中度是双刃剑:向上时放大指数表现;向下时放大脆弱性。

哪些不是炒作,哪些仍可能被高估

AI叙事里,有些部分明显不是炒作:资本开支是真实的;云、芯片、存储与网络需求是真实的;基础设施龙头的收入增长也是真实的。把整个AI热潮一概当泡沫太简单。可能被高估的部分,是“AI会很快把全经济的盈利一起拉上来”的假设——这还没被证明。很多公司仍在试验阶段,测试工具、重整流程。有些会带来可观回报,有些会浪费钱,也有些只是把AI当营销标签。

AI周期的下一阶段,投资者需要区分三类公司。随着市场演变,这也会影响更广泛的算法交易(algorithmic trading,用程序规则自动下单)与机构执行速度(下单成交的速度与效率)。第一类:出售关键AI基础设施的公司。第二类:用AI做出可量化的效率提升(能用数据看到成本下降或产出提升)的公司。第三类:把AI当品牌包装的公司。第一类已得到市场奖励;第二类可能带动下一波受益面扩散;第三类才是炒作风险集中之处。

结论

AI热潮是真的,但目前还谈不上“人人受益”。最大利润流向基础设施掌控者,而不是更广泛的经济。市场可能已经提前把“AI让所有人受益”的未来计入股价,但那个未来还没完全到来。

看多的逻辑是:AI最终会扩散到整个经济,带来新一轮生产力周期(效率提升带动增长)。看空的逻辑是:市场已经过度奖励基础设施赢家,同时假设其他企业会很快追上。

AI不再只是未来故事,它已在改写企业如何运作,以及资金流向哪里。投资者真正的难题,不是判断AI是否重要——它显然重要。

关键问题

1) 为什么AI技术很革命,但利润却集中在少数公司?

AI经济理论上很广,但现实中利润池很窄。科技周期早期,利润会流向“卡脖子环节”的掌控者——控制关键基础设施的公司。云平台(Microsoft、Amazon、Alphabet)与硬件/网络层(Nvidia、AMD、Broadcom、Micron、SK Hynix、Marvell、Arista)能先拿到高利润收入,因为大家要建设、测试、运行AI系统,都得先向他们付费。

2) 为什么AI还没让一般企业出现“爆发式收入增长”?

对多数非科技公司,AI先变成一笔立刻发生的营运成本,而不是马上带来收入的工具。企业会面对云算力费用、软件按用量计费(例如token,可理解为AI服务的“计费单位”)、系统整合与员工培训等账单。预测性维修或自动反欺诈等工具确实提升效率,但要把内部效率扩大到足以明显推高营收,需要时间。

3) 有什么具体证据证明AI热潮来自基本面(真实价值),而不是炒作?

投入非常具体,而且规模巨大。大型科技公司推动的全球AI资本开支预计将超过7000亿美元,较约4100亿美元显著上升。这些资金不是只投在概念软件,而是直接投入实体基础设施,例如微芯片、光纤网络(用光信号传输数据的高速网络)、数据中心与电网。

4) 为什么“七巨头”集中度是双刃剑?

七巨头约占标普500总市值的34%,这意味着购买指数的投资者,本质上也在持有一个高度集中的AI主题。它们的高利润率与强财务实力让溢价(较高估值)有其理由,但集中度会放大波动:景气时推动指数强劲上行;但若一两家龙头云增长或盈利不达标,指数会变得非常脆弱。

立即开始交易 – 点击这里创建您的 VT Markets 真实账户