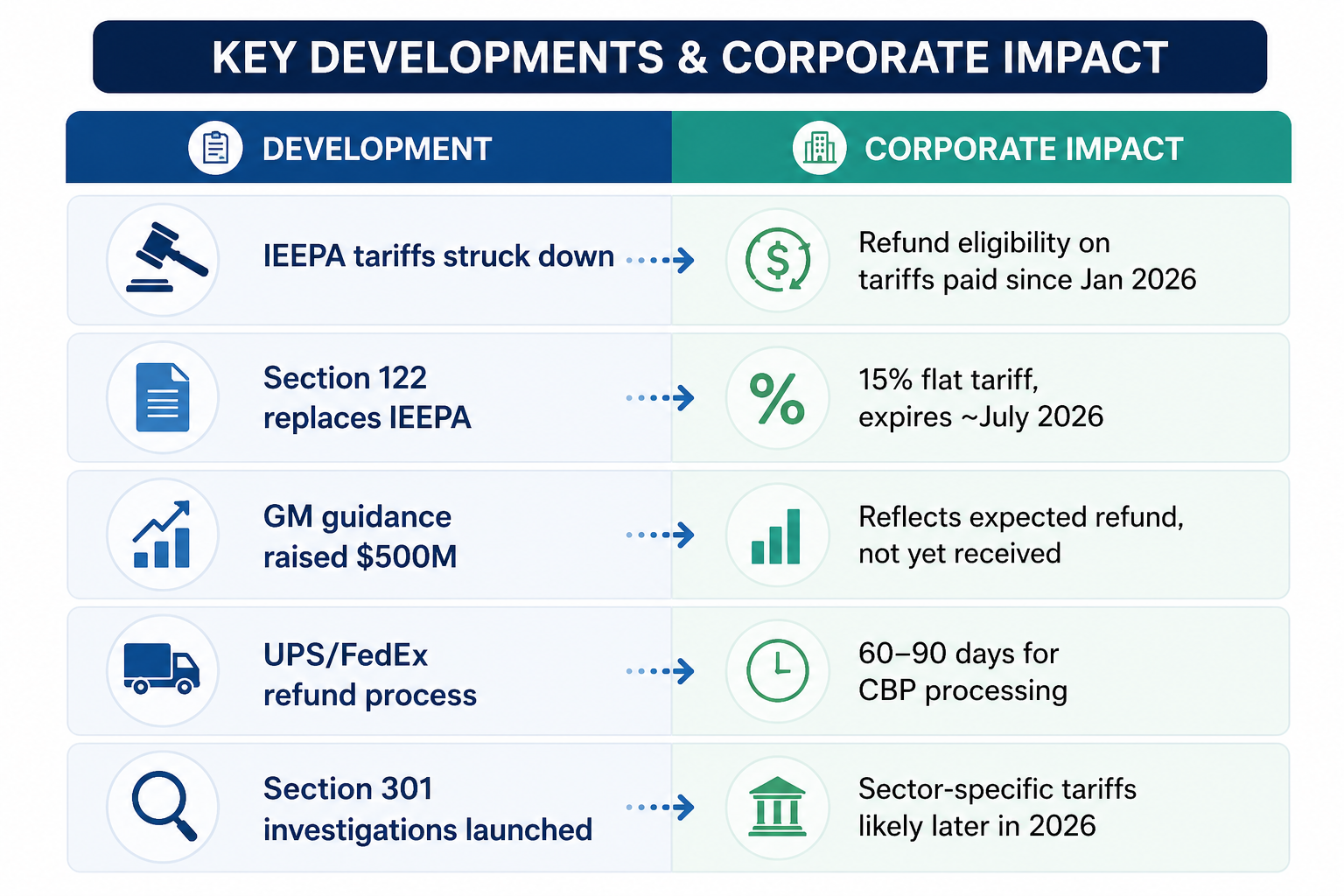

通用汽车(General Motors,GM)预计将获得5亿美元关税退税。UPS在为客户代缴约50亿美元关税后,已开始处理退款。对美国企业而言,依靠“紧急权力”大范围加征关税的时代,在法律层面已结束,企业过去承受的财务冲击有望部分缓解。

但另一条更棘手的主线正在压过来。本周布伦特原油(Brent crude,UKOUSD,为布伦特原油价格的交易代码)突破每桶111美元,7天上涨13%,即使伊朗提议重开霍尔木兹海峡(Strait of Hormuz,全球重要石油航运通道),油价仍继续走高。贸易成本下降与能源推升的通胀冲击(inflation shock,指价格在短时间内明显上升的冲击)正在同时朝相反方向推动,市场必须把两者一起计价。

关税格局如何改变

2月,美国最高法院裁定,《国际紧急经济权力法》(International Emergency Economic Powers Act,IEEPA:美国授权总统在“国家紧急状态”下采取经济措施的法律)并未赋予总统加征关税的权力。政府在数小时内作出回应——改用《1974年贸易法》第122条(Section 122:在特定贸易与国际收支条件下可临时采取的贸易措施)对所有进口商品加征15%的统一关税。

法律框架的变化与税率同样关键。第122条关税有150天时限,若要延长需国会批准,并且原则上不针对特定国家(non-discriminatory:不区分国家、一体适用)。这使其难以像IEEPA关税那样,被用作与单一国家谈判的筹码。

政府也对多个主要经济体的制造业“产能过剩”启动新的《贸易法》第301条调查(Section 301 investigations:美国对他国政策是否损害美国商业利益的调查工具,结果可能导致加征针对特定行业的关税),暗示下一阶段更可能是“行业型关税”。

对进口商来说,目前情况如下:

退税金额确实存在,但要看整体背景。GM的5亿美元退税,对比其去年披露的31亿美元关税成本仍属部分抵消——即使退税后,公司仍预计2026年关税支出为25亿至35亿美元。法律框架变了,但利润仍在承压(earnings:公司盈利表现,通常指净利或每股盈利)。

油价走向相反

国际能源署(IEA)把霍尔木兹海峡关闭形容为全球石油市场史上最大一次供应中断(supply disruption:供应链或运输受阻导致供给减少)。冲突在2月下旬爆发前,平均每天有129艘船通过海峡。上周日,只有8艘。

沙特与阿联酋已把部分供应改道至陆上管道,多国协调释放战略储备(strategic reserves:国家储备的原油,用于紧急稳定供给)也避免了最极端的飙价情景。但布伦特原油(UKOUSD)站上110美元,仍会显著推高依赖进口与长供应链经济体的通胀成本。航空燃油、货运费用与石化原料(petrochemical inputs:塑料、化工等上游原料)都会随之上涨。

行业影响已开始显现:

- 物流: 运费明显上升;航空货运受影响最大

- 汽车:原料与零部件成本上升,削弱关税退税带来的帮助;并加重与海外对手竞争的压力

- 零售:能源成本上升加上仍存在的关税影响(residual tariff exposure:仍需承担的部分关税成本),挤压利润空间

- 能源生产商:美国国内产量增长仍偏慢,即使油价处于高位

在这里了解如何交易大宗商品市场与期货(futures:期货合约,约定未来以固定价格买卖某商品的合约)。

两股力量,落在同一条盈利线上

两股力量同时发生,解读并不容易。对差价合约(CFD,Contract for Difference:差价合约,不实际交割资产,只结算价格涨跌差额的交易工具)交易者而言,这样的环境不是必须退场的理由,反而更容易出现短线机会。

关税缓解的逻辑指向需求修复:贸易阻碍降低会减少企业进货成本,让供应链(supply chain:从原料到生产、运输、销售的整条流程)更顺,利润率(margins:销售价格扣除成本后的空间)更可能改善。油价冲击则指向通胀更难降:能源价格上涨推高运输成本,挤压消费者支出,并让央行在降息(rate cuts:下调利率)上更为掣肘。

对汽车与物流等行业来说,两股力量正同时落在同一条盈利线上。这不一定是净利好(net positive:整体更有利),更像是两面夹击导致利润被压缩。

经济学家把当前情况与1970年代能源危机相提并论,并提示若油价在下半年仍高企,可能出现“滞胀”(stagflation:经济增长乏力但物价仍上涨)。这一说法是否成立,取决于霍尔木兹海峡航运恢复速度,以及央行如何判断此次通胀上冲是短期(transitory:短暂)还是长期结构性(structural:由经济结构导致、较难快速消退)。目前仍没有明确答案。

仍待解决的关键

未来一个季度,三项变量将主导走势。

第一,第122条关税是否会在法律挑战中站得住。多个州已提起诉讼,认为征税所需的“国际收支”(balance-of-payments:一个国家对外收付的总账,包括贸易与资本流动)条件并不存在。若挑战成功,贸易政策在年中前将再度充满不确定。

第二,霍尔木兹航运恢复速度。即使停火维持,通过海峡的船只仍远低于冲突前水平。专家预计需要数月而非数周,油价才可能回归正常。供应中断带来的通胀压力也已进入成本体系。

第三,第301条调查会带来什么结果。若下半年对钢铁、半导体与关键矿产(critical minerals:对新能源与高科技制造很重要的矿物,如锂、镍、稀土等)推出行业关税,原以为贸易摩擦已过去的企业,将不得不重新评估。

关税缓解不是小事,但市场同时还在消化另一个更大的问题——油价。

在两股相反力量拉扯下,市场往往不会单边顺畅走趋势,而是更容易来回波动,并形成值得关注的交易环境。目前已有多种工具可直接反映这种拉扯。

TLDR

为什么关税退税无法完全改善企业盈利?

关税退税(tariff refunds:此前多缴或被判无效的关税返还)确实能减轻压力,例如GM的5亿美元,但只抵掉过去成本的一部分。企业仍面对持续的关税支出,因此整体财务压力仍明显。

油价上涨如何影响不同行业?

油价走高会沿供应链推升成本。物流公司运费上升,车企原料与零部件更贵,零售商则因进口与运输更贵而利润被挤压。

第122条关税框架的重要性是什么?

第122条关税是临时措施,有时限,延长需国会批准。与先前做法不同,它覆盖面更广、对各国一体适用,因此更难被当成谈判工具。

霍尔木兹海峡受阻为何重要?

霍尔木兹海峡是全球关键石油运输通道。航运减少会造成供给紧张,推高油价,并在全球范围增加通胀压力。

接下来市场重点关注什么?

市场主要看三点:第122条关税能否通过法律挑战、霍尔木兹航运恢复速度、以及第301条调查最终是否导致新的行业关税。

立即开始交易 – 点击这里创建您的 VT Markets 真实账户