从市场炒作到足以改写行业的情绪,AI(人工智能)甚至被视为一种“清场式”市场事件,可能引发各行业大洗牌。2026年2月初,市场出现“Software-mageddon”——交易员与投资者因担忧AI冲击而焦虑抛售,并把资金从科技股撤出。

AI在2025年以极快速度扩张,为接下来OpenAI与Anthropic的IPO(首次公开募股:公司首次在交易所公开卖股融资)铺路。这两大名字在IPO前阶段就已撬动数万亿美元资金,带动市场情绪起伏。

交易员要点:

– AI行业洗牌正在重塑各行业

– 差价合约(CFD:不买股票本身、只交易价格涨跌的合约)交易员应关注对传统科技股的影响

– 了解流通股风险(Float Risk:上市初期可交易股份太少导致价格大幅波动)以及“预期”对实际供给的影响

– 在IPO时间线上寻找CFD做空机会(做空:押注价格下跌获利)

万亿美元级半导体与AI产业

随着产业成熟,市场关注点已从聊天机器人转向基础设施。OpenAI在2月大规模融资后估值达8400亿美元,Anthropic估值约3800亿美元。它们已不只是初创公司,而是科技板块新的“引力中心”。

估值随着每轮融资不断上调,市场也把它们视为下一轮创新的“加速器”。更关键的是:它们最大的竞争对手,往往也是它们最大的受益者与支持者。

围绕战略性科技整合(Strategic Tech Consolidation:大型科技公司与关键AI公司通过投资、合作、并购等方式整合资源,把AI做成关键基础设施)的趋势已经启动。

只要这些公司有消息,就可能立刻引发“可交易的波动”,影响整个美股七巨头(Magnificent Seven)与半导体板块。市场不再只交易单一公司,而是在交易一个彼此牵动的AI网络。

下载VT Markets app,追踪实时价格变化。

策略性对冲

对CFD交易员来说,这带来双重机会:一边交易AI巨头的涨跌,一边对冲“旧势力”(old guard:传统大型科技公司)可能出现的回撤风险。

由于这些融资资金很多来自其他上市公司的收入与现金流,全球最大公司的资金与资源更集中,逐步形成AI供应链里的“循环经济”结构(Circular Economy pattern:产业链资金在少数大公司之间循环)。

传染式交易:支持者也可能变成风险来源

微软(MSFT)、Alphabet(GOOG)与亚马逊(AMAZON)不再只是“稳健”的传统科技公司。它们重注OpenAI与Anthropic后,也成了带杠杆的“影子标的”(leveraged proxy:其股价会间接反映被投资公司前景与市场情绪),相当于AI成长的“成绩单”。

破坏力:传统科技的空间正在变窄

Anthropic主打企业端(enterprise-focus:以企业客户为主要对象),目标是占领软件领域,推动企业级自动化。它正冲击传统SaaS(软件即服务:按月/按年订阅的软件模式)商业模式,成为重要的颠覆者。

波动看不清时,可考虑更“平稳”的标的

像OpenAI这类大型上市启动后,单只股票价格可能变得更飘忽、难以预测。想用更分散的方式参与AI行情,可考虑指数CFD(如NAS100:纳指100差价合约)。指数把表现分散到一篮子股票,而不是押单一股票,也更能反映“科技到AI”整体趋势。

迈向可持续的“智能”竞赛

不过,科技板块的整合也可能带来“自我蚕食”(cannibalisation:同一阵营产品功能重叠,彼此抢市场)。届时关键不再是产品有多好,而是企业能把规模做到多大——这也是Anthropic与OpenAI迈向市场主导地位的核心指标。

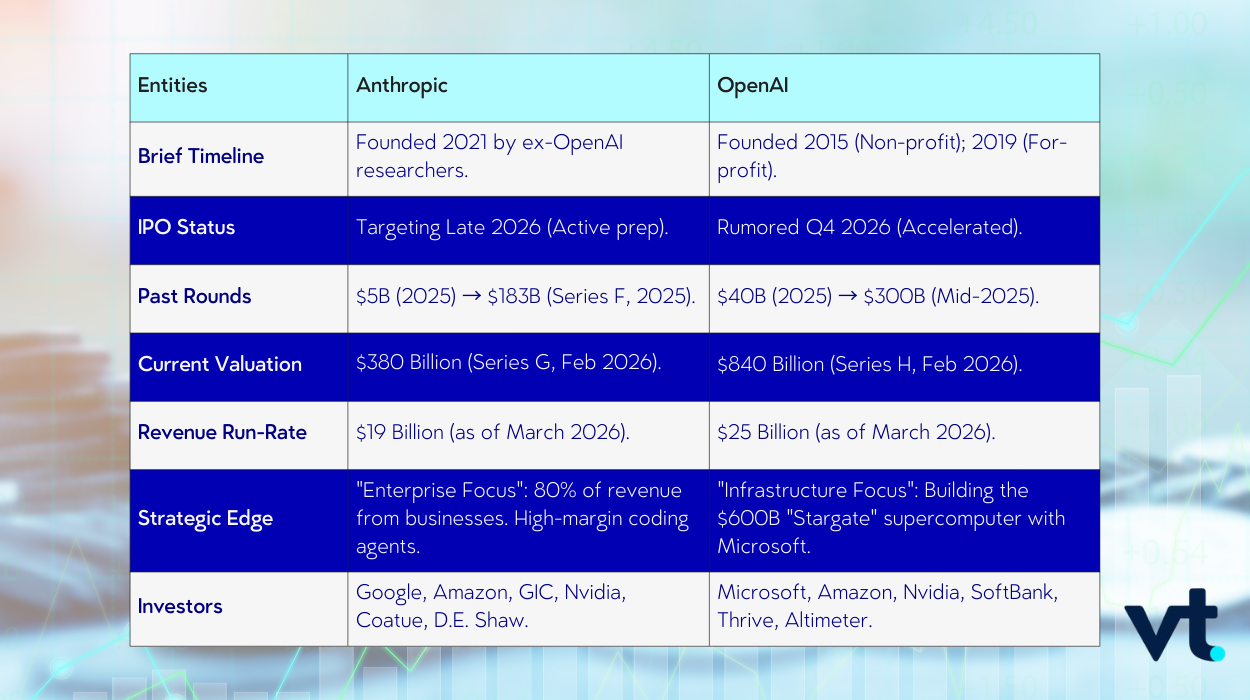

对比Anthropic与OpenAI的IPO策略

| 策略支柱 | Anthropic(效率路线) | OpenAI(基础设施路线) |

| 核心策略 | 企业优先:聚焦高毛利B2B工具(B2B:卖给企业客户),例如Claude Code。约80%收入来自较稳定的企业合约。 | 生态优先:打造全球“AI操作系统”(让各种AI应用在同一平台运行的底层平台)与“Stargate”基础设施,掌控整条价值链。 |

| 成本管理 | 多云分散:把算力(compute:训练/运行AI所需的计算资源)分散在AWS、Google Cloud与Oracle之间,利用不同平台与芯片价格差,并避免被单一供应商“绑住”(lock-in:迁移成本高,难以更换供应商)。 | 垂直整合:自建数据中心并研发自家芯片,降低对英伟达的长期依赖。 |

| 基础设施支出 | “轻资产”:研发投入大,但基础设施多用租赁,更容易更快做到现金流转正(cash-flow positive:经营现金流为正)。 | “重资产”:绑定1.4万亿美元长期数据中心规划,短期烧钱(burn:现金消耗速度)巨大。 |

| 盈利情况 | 预计2027/28年现金流转正。 | 预计2026年亏损140亿美元;为扩张规模,盈利或延后到约2030年。 |

OpenAI正走向盈利公司结构(for-profit:以盈利为目标的公司架构),让投资者获得更直接的控制与回报,属于高β(high-beta:股价波动通常大于大盘)的动量型标的。路径更长、风险更高,但规模优势突出。

Anthropic走“效率”路线,目标是更早实现盈利,同时避免债务陷阱(借太多钱导致财务压力)并分散依赖。

焦点很明确:谁能更快冲刺到IPO。

IPO时间线里的机会

在CFD交易里,“时间点”决定交易成败。以下是IPO倒计时期间可参考的思路:

前期准备阶段:若市场预期相关公司收入增长,其主要“金主”(backers:出资方/大股东)的股价往往会先走强,这与上文“传染式交易”的逻辑一致。

第二阶段:股票代码(ticker:交易所用来识别股票的简称)正式开始交易后,由于初期流通股较少(low float:市场上可买卖的股份比例偏低),价格更容易出现大幅跳空(gap:开盘价与前一价格出现明显断层),为动量交易(momentum trading:跟随短期强势趋势追涨/追跌)提供机会,也可能出现需求冲高后的回调。

最后:IPO约6个月后,早期投资者通常可在解禁期(lock-up period:上市后限制大股东/早期投资者卖股的期限)结束时卖出股票。供给突然增加(supply shock:短期供需失衡)常带来价格回落,再次出现交易窗口。

理解流通股风险:IPO里的CFD优势

在当前IPO前讨论期,随着公司推进上市,市场情绪起伏本身就可能带来交易机会,尤其当投资者追捧或上市后波动加剧时更明显。

像OpenAI(8400亿美元)与Anthropic(3800亿美元)这类超大型IPO,若按“常见”的15%–20%流通比例(float:可自由交易的股份占比)来发行,可能并不现实。有专家预计它们上市初期可能只释放3%到7%股份可交易,股票一旦开盘更可能出现巨大跳空。

流通股风险往往是这类IPO开盘(Opening Bell:上市首日开盘时段)价格剧烈波动的主因。流通股份少,供给不足以满足需求,就会放大波动,这也是CFD短线交易者更容易寻找进出场机会的时点。

IPO未到,行业仍在走动

在AI生命周期的应用阶段(Applications stage:把AI真正落地到产品与业务流程),AI技术栈(AI stack:从芯片、云、模型到应用的一整套系统)仍在扩张。Anthropic强调“合规与安全”的AI定位,配合更偏监管的安全优先路线,例如我们在AI身份与访问管理(Identity Access Management:管理账号权限与登录安全)看到的趋势;而OpenAI押注成为全球AI操作系统。无论如何,两者都在向市场领导者位置靠拢。

别忘了,“Software-mageddon”这波扫荡说明市场情绪可能比以往更一致,但交易机会仍然存在。

立即开始交易 – 点击这里创建您的 VT Markets 真实账户