Coherent 多年来专做“把光送进玻璃纤维”的基础零件:工厂用的激光(laser,利用强光束进行切割、焊接或测量的设备)、定制材料(engineered materials,为特定用途设计的特殊材料)和电讯网络用的光学器件。近几个月,市场开始把它当成更重要的公司来看。

COHR 股价视起点不同,累计上涨约 350% 到 520%;该股在 2026 年 3 月纳入标普 500 指数(S&P 500,美国大型公司股指),目前约报 427 美元,高于分析师平均目标价约 380 美元。

股价高过分析师一致目标价(consensus target,多家机构目标价的平均)不常见,也会改变投资逻辑:可能代表市场已经先把“更大的故事”计入价格,而分析师模型(用数据预测业绩与估值的计算框架)还没完全跟上;也可能是股价跑得比基本面(fundamentals,指营收、利润、现金流等经营表现)更快。

过去的逻辑很简单:它是被低估的光学供应商,有重新估值(re-rate,市场给更高估值倍数)的空间。这个阶段基本已经走完。现在更难的问题是:Coherent 会不会变成 AI 基建(AI infrastructure,支撑 AI 运算的数据中心、网络连接等)里的战略公司,还是市场把股价推得太早、太快?

Nvidia 给它“定了价”

这次重估有明确触发点。

2026 年 3 月,Nvidia 以 20 亿美元入股 Coherent(equity stake,买入股份成为股东),并签下多年供货协议,覆盖共封装光学(co-packaged optics,CPO:把光学模块更靠近交换芯片以省电与提速)与光路交换(optical circuit switching,用光来建立高速连接、减少电子交换耗电)。市场报道这项更广泛合作到本十年末的金额或超过 65 亿美元。

单有供货合同已经够重要;但再加上入股与产能安排(capacity,工厂能生产多少),讯号更强:Nvidia 不只是下单,而是在锁定一个它认为不容易替代的制造伙伴。协议还强调美国制造与研发(R&D,研究与开发),在光子学(photonics,用“光”进行传输与处理的技术)与半导体被视为战略资源的环境下,这是关键。

市场对 Coherent 的看法变化,核心在“供应商 vs 平台”差别:零组件供应商通常按出货量与利润率估值;但若被视为稀缺的基础设施供应者(scarce infrastructure supplier,能提供关键且不易替代产能),估值可能更高,因为其在未来系统中的位置更重要。市场开始用第二种框架看 Coherent,但按营收结构,它仍主要像第一种公司。

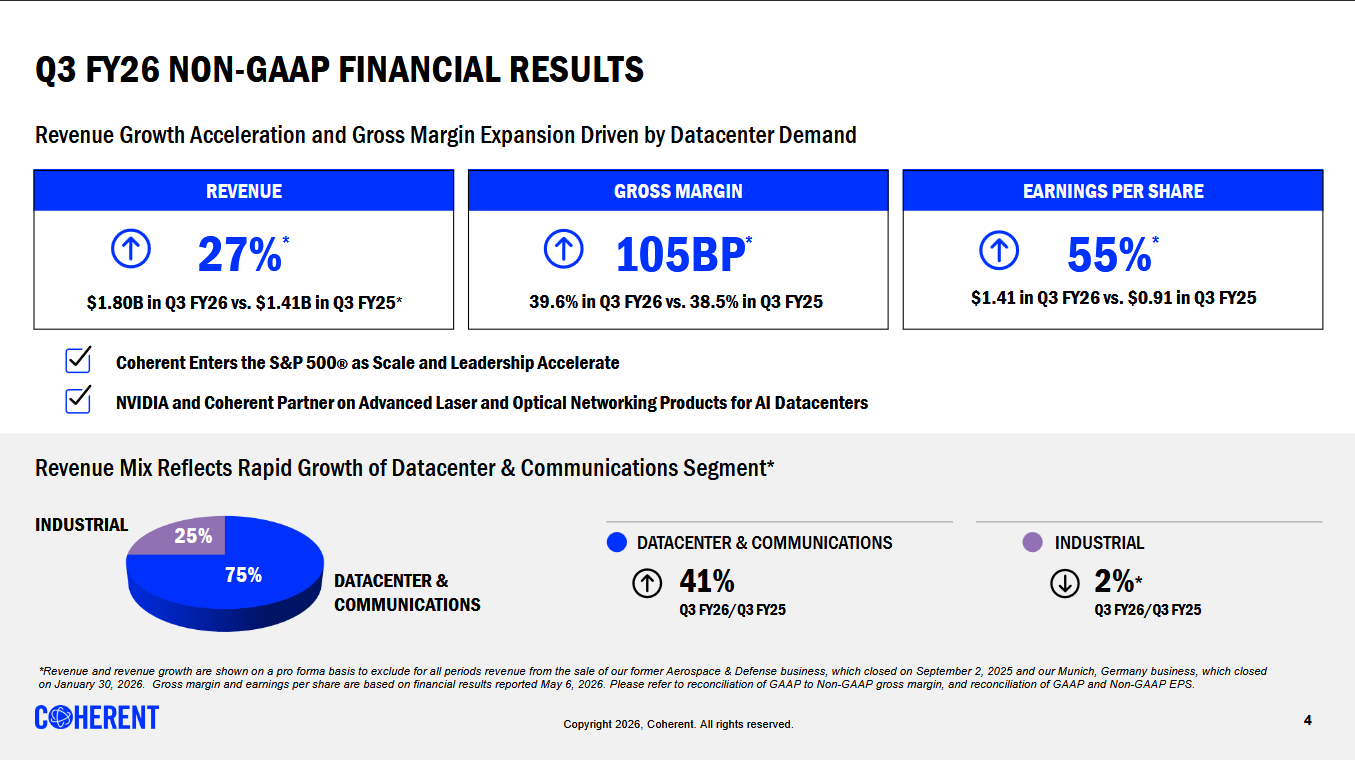

热度背后也有数据支撑。Coherent 2026 财年第三季(2026 年 5 月公布)显示需求更强、利润能力在改善。

公司也预计 2026 财年第四季营收 19.1 亿至 20.5 亿美元。管理层预期 2027 财年增长会快过 2026 财年,并提到订单积压(backlog,已下单但未交付的订单)延伸到 2028 年,以及今年较早时期订单/出货比(book-to-bill,接单金额 ÷ 出货金额;高于 1 代表订单在增加)约 4 倍。

这些数字支持更高估值,但也把未来表现的标准拉高:股价既然已反映增长预期,一旦出现交付延后、利润率走弱或现金回收差(cash conversion,利润是否能变成现金流),影响会更大。

Coherent 在链条中的位置

Coherent 的角色从 AI 数据中心内部开始。

AI 集群(AI cluster,大量芯片组成的计算系统)由成千上万颗芯片组成,必须持续交换数据。芯片越快,限制就从算力转向数据传输:数据要在芯片之间、机架之间、甚至不同机房之间高速移动,同时不能耗太多电。

这就需要光学(optics,用光来传输数据)。数据用光在光纤中传送;有人必须在数据中心规模上制造“电信号 ↔ 光信号”的转换部件。

光连接(optical connectivity,数据中心内外的高速光纤连接)就是 Coherent 的战场。

公司不做 AI 模型(AI model,训练后可推理的算法)、不设计芯片,也不经营云平台(cloud platform,提供算力与存储的服务平台)。它提供让 AI 基建运作的光学零件,包括收发器(transceiver,把电信号与光信号互转的模块)、激光器(laser,发光源)和交换相关零件(switching parts,用于建立/切换数据连接)。

需求链条很直接:

当超大规模云厂商(hyperscaler,指大型云与互联网公司)砸下数十亿美元建设新 AI 集群,其中一部分支出必然流向能提供光学零件的供应商。Coherent 是少数能在所需数量与速度下供货的公司之一。AI 算力扩张意味着集群塞入更多芯片,系统间数据流量更大,从而推高高速光连线需求,利好 Coherent 这类供应商。

一旦被视为关键环节,产品就更不易被替换。高速光学不是随时能换供应的通用货(commodity,差异小、容易替代的产品)。供应商需要规模、技术积累与制造产能。这也解释了 Nvidia 为何选择入股 Coherent,而不只是下单。

但这仍是“供应商位置”:Coherent 受益于 AI 基建投资上升,却仍是别人的建设计划中的一环。这让机会有吸引力,也让估值更敏感。

为什么共封装光学重要

要理解 Nvidia 为什么要“锁定产能”,要先看 AI 数据中心内部正在发生什么变化。

芯片更快后,瓶颈从计算转到连接:如何把数据在芯片之间、机架之间高速传输,又不耗太多电。传统可插拔光模块(pluggable optical transceivers,可插拔式收发器模块)通常装在系统边缘,作为电→光转换器,越来越成为功耗与密度(density,同体积能放多少连接/设备)的限制。

共封装光学(CPO)把光学引擎(optical engine,负责发光/接光与转换的组件)放到交换芯片(switch chip,负责数据交换的芯片)旁边,缩短电信号走线距离,减少耗电。市场还有几种路线,目标一致:让“光”更靠近硅芯片(silicon):

- 共封装光学(CPO):光学引擎紧贴交换芯片,降低损耗与传输距离。

- 近封装光学(near-packaged optics):把光学引擎移到更靠近芯片的位置,但还没直接封在同一封装上,属于过渡方案。

- 硅光子(silicon photonics):把部分光学功能做进硅芯片,提高集成度,规模化后有机会降低体积与成本。

这三条路线背后,都离不开用磷化铟(indium phosphide)做的发光元件。磷化铟是一种半导体材料(semiconductor,可导电也可绝缘的材料,是芯片基础),在“发光”这件事上比硅更适合。Coherent 正加速扩充磷化铟产能(manufacturing capacity,可量产规模)。这就是它押注的变化,也是 Nvidia 合作聚焦 CPO 的原因。

已分析AI 基建如何向更上游资源延伸。

机会很大,但大多还在前方。按 Coherent 的路线图(roadmap,产品与量产时间表),面向“横向扩展”的 CPO(scale-out,增加更多机器/节点扩展系统)营收将从 2026 年下半年开始;面向“纵向扩展”的 CPO(scale-up,单一系统内提升规模与性能)预计 2027 年下半年开始。多通道系统(multi-rail systems,把数据传输分成多条并行通道以提高带宽与效率)预计 2027 年初开始贡献,散热管理产品(thermal-management,控制温度的材料或组件)在同年稍后推出。

Coherent 表示这些新产品可能让可服务市场(addressable market,简称 TAM/SAM,指公司理论上能争取到的市场规模)再增加超过 200 亿美元,加上原本超过 500 亿美元的基础规模。这是 2030 年的估算,不是当前营收。

这也意味着估值更像是在押执行力(execution,能否按计划量产、交付、赚钱),而不是看现有成绩单。

模型太慢,还是股价太贵?

投资人分歧就在这里。

一种看法是:分析师还没跟上。市场已经确认 Coherent 不再只是受景气影响的光子学供应商(cyclical supplier,业绩随景气起落明显),而是 AI 基建扩张中的关键环节。

支持者指向不断上调的目标价、Nvidia 入股、强劲订单积压,以及公司在光连接的地位。不少机构在 2026 年持续上调目标价;摩根大通(J.P. Morgan)也认为市场对 CPO 导入延迟的担忧被夸大,并维持“增持/跑赢大市”(Overweight,建议配置比基准更高)评级。若公司结构真的改变,股价领先模型可能合理。

另一种看法更谨慎:Coherent 仍是供应商,不掌控 AI 平台。供应商股在基建扩张期可以涨很大,但一旦投资人质疑利润率、量产进度或需求是否可持续,回撤也会很快。

因此最大风险在执行:未必是 AI 题材降温,而可能是指引偏弱(guide,管理层对未来营收/利润的预测)、产能爬坡(capacity ramp,产量提升过程)变慢、利润率走弱、现金回收差,或订单积压迟迟无法转成出货(shipped products,实际交付的产品)。

估值让分歧更具体:Coherent 以当前盈利计算的估值倍数(multiple,如市盈率 P/E)偏高,只有在增长持续加速时才合理;但若未来盈利放大,按“未来预估”(forward estimates,预测的明年/后年盈利)计算的倍数会明显下降。换句话说,当前价格已预设路线图会兑现。

两种情况都可能成立,因此股价波动更像“可交易的分歧”,而不是一眼定胜负。可粗略对照如下:

| 看多解读 | 看空解读 | |

| 股价 vs 目标价差距 | 模型落后于真实重估 | 股价领先业务基本面 |

| Nvidia 合作 | 背书 + 锁定需求 | 单一客户,集中风险(concentration risk,过度依赖少数客户) |

| CPO / 多通道路线图 | 市场规模增加,增长跑道长 | 营收多未验证,贡献偏后段 |

| 下行触发点 | AI 资本开支下滑(capex,企业用于建厂/设备/数据中心的长期投资;短期较不易发生) | 单季利润率或产能爬坡不达标 |

真正的验证不会来自 AI 大标题,而是来自毛利率(gross margin,销售毛利 ÷ 营收)、产能转化(capacity conversion,把产能变成实际出货与营收)、出货规模与经营现金流(operating cash flow,企业主营业务带来的现金净流入)。下一个关键时间点是 2026 年 8 月 13 日,公司公布 2026 财年第四季业绩。

另一个可能的增长引擎

在 AI 数据中心成为焦点之前,光学公司的景气多由电讯周期决定。多年里,电讯资本开支是影响 Coherent 业务的主周期。Coherent 仍用同一套核心技术服务电讯网络(承载电话与网络流量),也支撑如今推动 AI 叙事的数据中心连接。

因此,把电讯视为第二增长引擎并不奇怪:若电讯营运商支出回升,Coherent 除了 AI 数据中心热潮,还会多一个需求来源,业务更平衡、对单一市场依赖更低。

但现有数据暂不支持。Dell’Oro Group 预计全球电讯资本开支在 2026 年下降约 2%,并在 2030 年前以约 1% 的年复合增长率(CAGR,复合年增长)增长。营运商在多年 5G 与光纤投资后趋于谨慎,这更像是“高位持平”,重点在优化现有网络,而非新增大量容量。

不过,电讯需求没有消失,而是换了形态。

Coherent 参与的光传输(optical transport,长途与城域骨干网络设备)仍在增长,但驱动力改变:传统电讯商不再是主引擎,超大规模云厂商与云服务商正在贡献更多需求,约占 2025 年电讯设备营收增长的一半。按 Dell’Oro 的说法,超大规模需求已从“抵消周期波动”变成“主要引擎”。

这也压缩了“分散风险”的想象:增长确实来自在扩张的那部分光学支出,这是好消息;但投资人以为的“第二引擎”,其实是同一笔超大规模资本开支换了标签。若超大规模资本开支放缓,并没有独立的电讯缓冲能托底。因此,押注 Coherent 的集中度,比它的电讯背景看起来更高。

接下来如何观察 Coherent

一句话:Coherent 供应 AI 扩张,但不定义 AI。数据中心基建投资上行时,它的位置很强;一旦市场开始质疑投资速度或盈利能力,它也会更敏感。供应商股往往比平台股更早反映情绪变化。

多空分歧不在于营收会不会增长(指引已暗示会上升),而在于:毛利率能否守在约 40%;磷化铟产能爬坡能否变成实际出货;经营现金流能否证明利润“真的收得到现金”,而不是账面数字。若毛利走软或爬坡变慢,将强化谨慎派观点;若订单顺利转出货、现金流干净,分析师模型就更可能向股价靠拢。下一个明确催化剂是 2026 年 8 月 13 日的 2026 财年第四季财报。

也要记得 Coherent 不是单独交易。光网络板块常被当成一个篮子(basket,一组同类股一起涨跌)来买卖:Lumentum 等零组件股会随同一套“超大规模资本开支情绪”起落。一则 Nvidia 消息或某家超大规模公司财报不佳,往往会让整组股票一起重估。这种高相关性(correlation,同涨同跌程度高)正说明市场把光连接当成 AI 供应链交易,而不是一堆彼此独立的公司。

Trading the Theme

VT Markets 最新推出的 39 项新产品,提供 Coherent(COHR)与 Lumentum(LITE)的差价合约(CFD,差价合约:不持有股票本身,只交易价格涨跌差额的金融产品)。可下载 app观察光学板块走势,并在不持有现货股票的情况下做价格判断。

由于两只股票高度同涨同跌,这些仓位本质上是同一笔 AI 供应链交易的不同表达。Coherent 波动大(仅凭情绪一周内两位数涨跌并不罕见),杠杆(leverage,用较小本金放大涨跌幅的机制)会同时放大盈利与亏损。相关性让篮子更好理解,也意味着一条行业消息就可能快速影响仓位。

Tap for Trader Recap!

Coherent 是做什么的?

Coherent 提供激光器、收发器、光学零件及相关技术,应用在电讯网络、工厂与数据中心。它在 AI 基建中的角色是让数据能在芯片、机架与系统之间更快传输。

为什么 AI 投资人更关注 Coherent?

AI 数据中心在集群变大、架构更复杂后,需要更多高速光连接。Coherent 处在受益位置,尤其在 Nvidia 入股并签下多年供货协议后,市场更重视它的战略价值。

什么是共封装光学?

共封装光学(CPO)把光学组件更靠近交换芯片,可降低耗电、改善数据传输,并支持更高密度的 AI 系统。Coherent 把 CPO 视为未来增长方向之一。

为什么 Coherent 的估值被放大检视?

股价已大幅上涨,并高于分析师平均目标价,代表市场已计入强劲的未来增长。公司需要用利润率、产能转出货、实际交付与现金流来支撑当前估值。

立即开始交易 – 点击这里创建您的 VT Markets 真实账户