一览

– Robinhood 正从“散户交易 App”扩张为更完整的个人金融平台。

– 产品已扩展到卡片、现金管理工具、退休投资、代客管理投资(由平台/专业人士帮你打理)、以及私募市场(未上市公司)相关产品。

– 用户数、平台资产与净入金在增长,但收入仍高度依赖交易活跃度、加密货币周期与市场情绪。

– 投资重点在于:产品扩张能否带来更稳定、更多元的盈利来源。

Robinhood 是美国金融科技(fintech:用科技做金融服务)平台,以提供散户股票、期权与加密货币交易最为人熟知。

近期,公司在 3 月 24 日宣布150 亿美元回购计划(share repurchase:公司用现金在市场上买回自家股票)。这通常代表公司认为资金实力稳健,并对长期价值有信心。

回购一般可在长期提高每股盈利(EPS:公司盈利除以总股数),也常被解读为管理层认为当前股价值得支持。

但这项宣布也反映更大的目标:Robinhood 不再只想被视为“行情一热就爆量”的交易 App,而是希望成为更全面的金融平台,长期承接用户更多资金、注意力与理财行为。

过去,Robinhood 常被视为迷因股(meme-era:靠社群热度带动的股票狂潮)散户交易的象征。如今焦点转向:当用户更成熟、更有资金、也不再依赖短线投机时,Robinhood 能否留住他们。

今天就可在我们平台交易 HOOD 的差价合约(CFD)股票(CFD:不实际持有股票,以价格涨跌结算盈亏的合约)。

Robinhood 如何从“交易”走向更全面

Robinhood 最初的吸引力很直接:降低进入市场的门槛,适合敢冒险、反应快、追逐热门主题的用户。

以交易驱动的基础仍然重要。Robinhood 仍以自助式散户交易(self-directed:自己下单、自己决定)为核心,覆盖股票、期权与加密货币。这类产品容易吸引活跃用户,也会在市场波动(volatility:价格上下震荡)加大、参与度高、风险偏好强时受益。

变化在于:公司开始围绕这套核心延伸服务,而不是只靠交易吃饭。

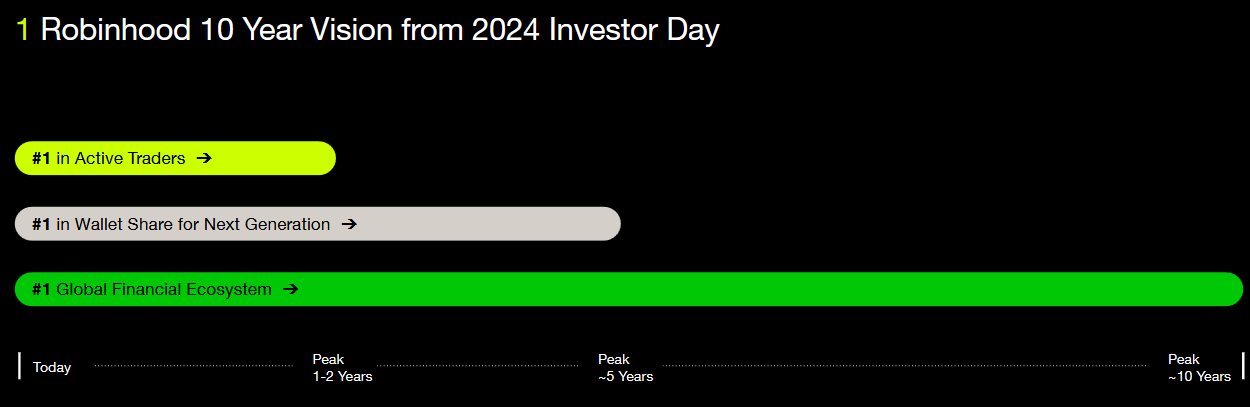

在2026 年 3 月投资者简报中,Robinhood 提出长期路径:

这条路径关键在于:它说明管理层眼中,业务会如何演进。

Robinhood 不再只看交易频率,而是想在用户整体理财生活中占更大份额。

目前扩展的产品包括:

- 现金管理与日常支出工具(cash management:帮你存放现金、转账、取得利息等)

- 信贷产品,包括高端卡(credit:先用后还的额度与服务)

- 退休账户与长期投资功能(retirement accounts:为退休长期储蓄与投资的账户)

- 代客管理投资组合(managed portfolios:由平台/专业人士按策略配置资产)

- 通过面向散户的基金结构参与私募市场(private-market exposure:间接投资未上市公司)

这不是放弃交易,而是让用户在理财需求变得更有规划、更多元时,继续留在平台内。

从交易者行为看 Robinhood 的定位

对重视风险的人来说,用“交易者行为”来理解这转型,比用产品名称更直观。

很多活跃交易者不会永远停留在同一种模式:一开始做短线机会,靠参与市场累积信心;之后目标会扩大到现金管理、保本(capital preservation:优先减少本金回撤)、分散投资(diversification:不要把资金押在单一资产)、以及长期配置(allocation:按比例分配到不同资产)。

Robinhood 的策略越来越贴近这条成长路线。

| 交易者阶段 | 常见行为 | Robinhood 对应产品 |

| 起步期 | 短线操作、参与度高、愿意冒险 | 股票、期权、加密货币 |

| 发展期 | 资金使用更有规划、账户余额增加 | 现金工具、信贷、退休投资 |

| 成熟期 | 更分散、持有更久、资产配置更全面 | 代客管理组合、私募市场 |

这也是 Robinhood 相比几年前更“站得住脚”的地方:它不只服务用户旅程的第一阶段,而是想在用户更有能力、更挑剔时仍然有用。

这也解释了它为何走向更高端客群。

路透社指出,Robinhood 的高端卡策略瞄准高收入用户,反映公司希望随着用户年龄增长,摆脱早期“投机平台”的形象。与此同时,计划推出的 10 亿美元私募投资基金 IPO 申请也符合这逻辑。这里不是转向机构客户(institutional:大型机构投资者),而是用“面向散户的包装”(wrapper:用基金/上市产品包装复杂资产),让一般投资者也能透过上市基金结构,间接买到未上市公司股权的风险敞口。

换句话说,Robinhood 还是服务散户,只是从新手扩展到更有钱、更有经验的散户。

为何市场盯上 HOOD

投资者更认真看待这次转型,有其原因。

截至 2026 年 3 月,Robinhood 披露:

- 2700 万名入金客户(funded customers:账户里有存入资金、可进行交易/理财的客户)

- 平台资产 3220 亿美元(platform assets:用户放在平台上的资产总额)

- 净入金 680 亿美元(net deposits:存入减去提走的净额)

这些数字不只是“使用率高”,也说明 Robinhood 在扩展业务的同时,仍能持续吸纳资产并保持用户的理财黏性。

产品组合也更成体系。

交易可能是入口,但新服务旨在提高留存,让平台覆盖不同理财需求。原本只用 Robinhood 做期权或加密货币的用户,如今也能在平台里放现金、用信贷、做退休储蓄,并探索代客管理或另类资产敞口(alternative exposure:股票债券以外的资产类型或策略)。

其中较受关注的是Robinhood Ventures Fund I(RVI)。它不同于借记卡或现金功能。RVI 规模 6.584 亿美元,是在交易所买卖的封闭式基金(closed-end fund:份额数量相对固定,可在交易所交易,价格可能高于或低于基金净值),目的是让散户买到一篮子私营公司(未上市公司)的集中投资组合(concentrated basket:持股更集中、波动可能更大)。从结构看,它更像“提供渠道/资格”的产品,而不是支付工具,但显示 Robinhood 在金融版图中的站位正在改变。

透过对 Stripe、Revolut、Ramp、Databricks 等私营公司的间接敞口(indirect exposure:不是直接买股权,而是买基金等工具),Robinhood 扩大了散户在平台能做的事。用户不必等这些明星公司上市,也能通过上市基金的“外壳”(listed fund wrapper:在交易所挂牌的基金包装)更早参与,把平台与金融创新更靠近。

更重要的是:Robinhood 不只服务“交易公开市场资产”的用户,而是逐步拓宽到不同层级,从流动性高的市场(liquid markets:容易买卖、成交快)到私营公司敞口。这会让平台对策略更成熟、资金更大、投资期限更长(time horizon:计划持有多久)的用户更有吸引力。

Robinhood 仍摆脱不了过去的影子

即使产品变多,Robinhood 的盈利仍与市场环境高度挂钩。

相当一部分收入仍取决于:

- 散户交易量(trading volumes:交易的总金额或总数量)

- 加密货币情绪与交易活跃度

- 利率变化(interest-rate dynamics:利率上升/下降会影响客户现金利息与融资成本)

- 订单流付款与监管方向(payment for order flow:券商把订单导给做市商并收取费用;监管可能限制)

- 整体散户风险偏好

这一点在最新业绩中也看得到。

2025 年第四季营收创下 12.8 亿美元新高,但仍低于市场一致预期(consensus:分析师平均预测)。当季加密货币走弱,加密相关营收 2.21 亿美元也低于预测。2 月运营数据虽显示客户、资产与净入金持续强劲,但股票名义交易量与期权合约数量按月下滑(notional:按交易标的金额计算的规模,不等于实际利润)。

这说明平台扩张还没彻底改变商业模式对市场活跃度的敏感度。

Robinhood 虽在外围加入看似更稳定的产品,但核心盈利引擎仍会随参与度、波动与投机热度的周期而大幅起落。

这也是投资者反复提到的限制:结构在变宽,但损益表(income statement:公司收入与成本的报表)仍偏周期性(cyclical:随景气与市场循环波动)。

为何交易者保持警惕

对交易者来说,Robinhood 的看点不只在产品,而在于它本身就代表一种参与市场的方式。

Robinhood 过去靠“门槛低、速度快、弹性高、能快速执行判断”吸引用户,这与活跃交易(包括差价合约 CFD 交易)的行为很接近。

现在不同之处在于:公司想把用户留得更久。不只赚短线交易热度,也希望在用户更成熟、资金更大、需求更多时继续受益。

这也让 Robinhood 比起只被当成“迷因股与投机爆发”的代表,更值得严肃评估。

对熟悉市场的人来说,关键问题变成平台能力:一个以高风险、快节奏起家的平台,能否发展到也支持长期理财习惯,同时不失去当初的活力?

多头 vs 空头:如何看现在的 Robinhood

| 多头观点 | 空头观点 |

| Robinhood 正扩张成超越交易的更完整金融生态。 | 收入仍明显受交易活跃度与加密货币周期影响。 |

| 入金客户、平台资产与净入金持续增长。 | 近期业绩仍对预期与活跃度波动很敏感。 |

| 新产品可提高“钱包占比”(wallet share:同一用户把更多钱与更多服务放在同一平台),提升留存,长期服务更成熟客群。 | 新产品仍需证明能稳定做大规模并持续赚钱(monetise:把用户与流量转为收入)。 |

| RVI 显示 Robinhood 把散户触角从公开市场延伸到私营公司敞口。 | 提供更多选择不等于短期就能改善盈利质量(earnings quality:收入是否稳定、可持续)。 |

| 150 亿美元回购反映信心与资金更成熟。 | 若增长放缓或活跃度走弱,估值仍可能大幅波动。 |

| 若转型成功,估值有望向“多元 fintech”重估(re-rating:市场给更高/不同估值方式)。 | 在收入更不依赖市场之前,市场可能仍把它当作周期性的交易平台。 |

简单说,多头押注的是平台成熟度、可触达性与留存。

若 Robinhood 能提高钱包占比,并在用户理财生命周期的更多阶段留住用户,不同业务会互相加成。Robinhood 可能更像一个“个人金融平台”,而不只是随行情爆发而起落的交易 App。

空头担心的是:再多的产品,也仍建立在高度依赖交易量、加密活跃度与散户情绪的盈利基础上。除非新业务更明显、更稳定地贡献利润,否则市场未必愿意用更稳定的估值框架来定价。

投资者接下来可能会紧盯三点:

- 资产增长能否带来更稳定的收入来源

- 新产品能否做大到足以降低对交易收入的依赖

- 用户变得更专业后,Robinhood 能否留住他们,而不是流向更传统的平台

Robinhood 的“成年礼”

相比迷因股时代,Robinhood 如今更具可信度:产品更广、客户更多,管理层也明显想提高钱包占比,而不是只靠交易活跃度。

但转型仍未完成。公司依旧暴露在交易量、加密周期、市场情绪与散户参与度之下,因此“估值重估”的论点还需要更硬的证据。挑战不只是把产品做多,而是新产品能否逐步降低 Robinhood 对交易型收入的依赖。

Click here for Refresher!

Robinhood 想变成什么?

Robinhood 想从散户交易 App,进化为更完整的个人金融平台,覆盖交易、现金管理、信贷、退休投资、代客管理投资,以及私募市场敞口。

为何 Robinhood 仍被视为周期性公司?

因为它相当一部分收入仍取决于交易活跃度、加密货币情绪、散户风险偏好与整体市场环境,因此会随市场冷暖波动。

为何回购重要?

150 亿美元回购代表管理层对资金状况与长期价值有信心,但并不能消除盈利波动的疑虑。

看好 HOOD 的理由是什么?

看好者认为 Robinhood 能提高钱包占比、加深产品使用,最终让市场用“多元 fintech 平台”而非“以交易为主”的方式来估值。

看淡 HOOD 的理由是什么?

看淡者认为 Robinhood 盈利仍高度暴露在交易周期、加密活跃度与市场情绪之下;一旦增长放缓或活跃度下降,股价可能继续剧烈波动。

立即开始交易 – 点击这里创建您的 VT Markets 真实账户