企业财报季往往带来希望,2025年第一季度也不例外——从表面上看,一切似乎都表现良好。标普500指数实现了12.8%的年度盈利增长,其中76%的公司每股收益(EPS)超过预期。这已是连续第七个季度盈利增长,也是连续第二个季度实现双位数增长。然而,在这些令人鼓舞的数字背后,市场的担忧开始显现。

截至目前,约72%的标普500成分公司已经公布了业绩,结果普遍好于预期。利润率已从去年同期的11.8%升至12.7%,而收入则连续第18个季度增长,尽管增速放缓至4.8%,低于五年平均水平的7.0%。通信服务和医疗保健板块表现尤为强劲,Meta、Alphabet、微软和百时美施贵宝等公司超出预期。

然而,并非所有行业都同样乐观。能源板块盈利同比下降14.4%,受到油价疲软的影响。工业板块的收入也在萎缩,表现疲软。这些行业对全球经济变化更为敏感,因此成为市场未来的隐忧。

第二季度前景:审慎情绪升温

分析师对第二季度的预期日趋谨慎。自3月31日以来,第二季度的盈利预期下调了2.4%,高于过去五年(-1.8%)和十年(-1.6%)的平均下调幅度。这反映出市场对利润率下降、需求疲软和潜在新关税的担忧。能源行业的盈利预期被下调了14.8%,原材料板块下调了11.9%。

只有两个板块的盈利预期被上调:公用事业(+0.8%)和通信服务(+1.4%)。这凸显出整体增长预期的脆弱性。

尽管如此,全年的每股收益预测仍显示出温和增长——预计全年增长9.5%,其中第二季度增长5.7%,第三季度增长7.8%,第四季度增长7.1%。但这些增速呈现放缓趋势,为股市带来额外风险。

尽管企业指引疲软,标普500仍以20.2的前瞻市盈率交易,略高于五年(19.9)和十年(18.3)的平均水平。这显示出市场仍预期经济韧性将持续到2026年,届时盈利预计增长11.1%。但高估值意味着市场容易受到任何负面消息的冲击,尤其是对全球贸易依赖较大的行业。

分析师的观点分歧较大。约56%的分析师给予“买入”评级,其中能源行业的看多情绪最强,尽管其表现不佳,其次是通信服务和信息技术。尽管价格目标显示出17%的上行空间,但这一预期依赖于企业能否在盈利放缓的环境下继续交出亮眼表现。

交易者应密切关注能源板块,因为其继续承压于疲软的商品价格和地缘政治不确定性。消费和制造业企业也可能受到新关税和消费情绪下降的影响。

市场观察:价格走势信号更重要

尽管第一季度财报强劲,但当前价格走势传递出关键信号。市场常常先于基本面变化行动,因此技术位尤为值得关注。

美元指数(USDX)继续上涨,接近100.60。如果盘整后继续走高,可能测试102.00,这将对风险资产和大宗商品形成压力,因为市场押注利率将更长时间维持高位,或担忧关税重启。

欧元/美元(EUR/USD)下行测试1.1200区域,下一支撑为1.0970。英镑/美元(GBP/USD)走势类似,接近1.3145区域。若美元继续强势,这些货币对可能维持弱势。

美元/日元(USD/JPY)正向146.60进发,如动能持续,可能测试149.15。日元疲软反映了货币政策差异。美元/瑞郎(USD/CHF)目标为0.8530,显示瑞郎亦承压。

澳元/美元(AUD/USD)回测0.6460区域,若上涨,0.6480和0.6520为关键阻力位,支撑位在0.6385。纽元/美元(NZD/USD)小幅回升至0.5910上方,但需突破0.5986或0.6000才能确认上行趋势,否则或重测0.5870。

美元/加元(USD/CAD)从1.3755支撑位反弹,若延续上行,目标为1.3910或1.3945;若转弱,下一支撑看向1.3710。随着油价疲软,加元通常同步走弱。

原油价格(USOil)继续下行,接近关键位58.30,若跌破,可能指向53.00。这与能源板块盈利下降的趋势一致。

黄金在3300美元以下横盘整理。若形成下降形态,可能迎来回调。尽管全球局势不稳定,金价却未见大涨,显示投资者可能减少对避险资产的配置。

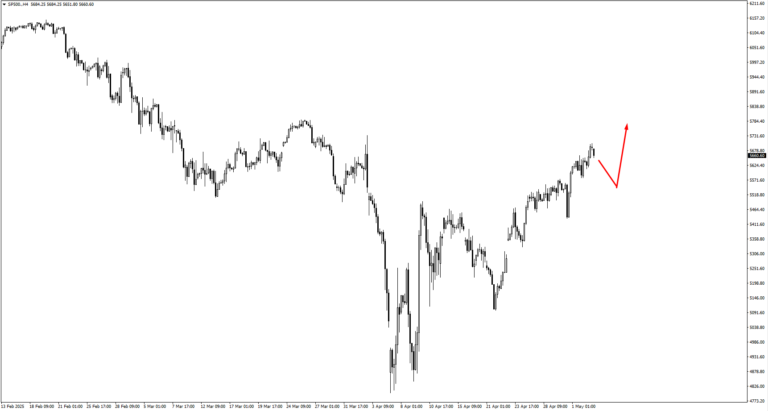

标普500在上周突破5610水平,反映第一季度的乐观情绪。但随着盈利预期下修,这一上涨被视为短期现象。若能在5490附近稳定,下一目标为5775或5830;但若回落至5610以下,可能引发快速修正。

比特币则继续走高,逼近98,300,若动能持续,有望再创新高。关键支撑位在94,510和91,500,比特币仍被视为风险偏好的风向标。

天然气价格(天然气现货)在3.50附近盘整。若守住3.30支撑,可能启动上涨,但夏季需求尚不明朗,库存数据波动剧烈,建议交易者等待更明确的趋势。

本周重点事件预告

随着财报季逐渐结束,焦点重新回到宏观数据和央行决策,这些都可能在当前脆弱的市场中改变情绪。

5月5日(周一):美国ISM服务业指数预计将从50.8小幅下滑至50.2。若跌破50,则意味着行业收缩。若数据疲弱,将加剧对经济放缓的担忧。

5月8日(周四):美联储预计将利率维持在4.5%。鲍威尔的讲话将被重点关注——任何提及关税或通胀的言论都可能引发市场波动。英国央行则预计降息25个基点至4.25%,若措辞偏鸽派,英镑可能继续兑美元走弱。

5月9日(周五):美国非农就业报告预计新增就业人数为129K,远低于前值228K。失业率预计维持在4.2%。若数据疲软,可能引发市场对降息的预期升温;但若失业率上升,市场可能重新审视企业盈利的可持续性。

虽然单一事件或难以引爆行情,但若结合起来,可能引发市场方向的重大转变——特别是在盈利预期疲软、市场情绪敏感的环境下。随着波动率上升,真正的信号可能隐藏在数据修正、讲话语气与价格反应之中。

准备好抓住市场波动机会了吗?立即开设VT Markets账户,开启交易之旅!