概览

- 全球债券收益率(债券利息回报率)仍偏高,交易员继续计入通胀风险、财政赤字(政府收入不足以覆盖支出)与政府大量发债融资的压力。

- 油价仍是最关键的“摆动因素”(最容易引发行情转向的变量)。布伦特原油跌至98.83美元,WTI跌至92.03美元,主因市场再度憧憬美伊可能达成缓和协议。

- 美国国债收益率仍在主导市场节奏,影响美元指数USDX(衡量美元对一篮子货币强弱)、XAUUSD(黄金兑美元)、SP500(标普500指数)与全球风险偏好(投资者愿不愿意买高风险资产)。

- 本周数据与事件密集:澳洲CPI(消费者物价指数,衡量通胀)、纽西兰央行RBNZ利率决议、美国核心PCE(个人消费支出物价指数的核心部分,剔除食品与能源)、美国GDP初值(经济增长的初步估算)。

市场进入新一周,最明显的压力点只有一个:债券收益率仍然偏高,交易员无法忽视。英国、加拿大与日本的通胀数据转软,确实改善情绪,但整体收益率走势仍取决于油价、政府财政可信度(市场是否相信政府能控赤字与债务)以及即将公布的美国通胀数据。

美国10年期国债收益率近期接近4.6%;G7(七大工业国)政府的平均10年期融资成本接近4%,高于2月底伊朗战争爆发前约3.2%。这使房贷利率、企业借贷成本(公司发债/贷款的利率)、股票估值(用利率折算未来盈利的价格)与新兴市场融资成本持续承压。

这让交易环境更棘手。通胀数据转软能短暂安抚市场,但在油价波动、各国政府持续大量发债的情况下,难以彻底扭转债市下跌(债券价格跌、收益率升)的趋势。

油价风险仍在主导通胀叙事

油价仍是最直接的宏观触发点(能带动全市场的关键变量)。布伦特原油跌4.55%至98.83美元,WTI跌4.73%至92.03美元,因市场提高了对美伊谈判取得进展的预期。油价下跌利好风险资产(如股票),因为能源更便宜通常会压低通胀预期,并减轻央行(如美联储)继续维持高利率的压力。

但这份“松一口气”很脆弱。围绕霍尔木兹海峡的谈判仍在进行,任何延误或破裂都可能令油价再度走高。若油价再次飙升,最先受冲击的是汽油、运输、公共事业(电力与燃气等)与生产成本,随后可能传导到工资与服务价格。

对债市而言,这让通胀前景更不稳定。一次偏软的通胀数据或许能放缓抛售,但市场需要更明确证据,证明能源价格正在下降且能维持在较低水平。

各地区通胀信号开始分化

目前各地区通胀表现差异明显。英国4月核心CPI(剔除波动较大的项目后更能反映趋势)同比降至2.5%,低于3月的3.1%;服务通胀(如餐饮、医疗、教育等)从4.5%降至3.2%。这让英格兰银行更有空间,但英国国债(gilt)收益率仍对政府借款计划与财政可信度高度敏感。

日本通胀也偏软。4月核心消费者物价同比升1.4%,明显低于此前通胀冲击期间的水平。但日本政府债券仍承压,因为市场关注财政支出、能源补贴、日圆走弱,以及超低利率时代逐步结束(利率缓慢上调)。

欧洲的组合更棘手。根据欧盟统计局的初步估算,欧元区4月通胀预计为3.0%,高于3月的2.6%。在经济增长仍偏弱的情况下,欧洲央行难以对通胀表现得过于“放心”。

美国仍是跨市场压力的核心。10年期美债收益率上周一度升至4.69%,为2025年1月以来最高,随后回落至约4.62%。这显示债市紧张情绪会很快传导到其他市场。

财政风险让长期收益率居高不下

收益率走高不只因为通胀。财政风险已成为主要驱动。美国、英国、日本与部分欧洲国家继续大规模借钱,市场要求更高回报,才愿意持有长期政府债(期限越长的不确定性越大)。

债券供给(政府发债数量)增加,市场必须承接更多债务。当交易员担心赤字扩大,就会推高收益率,尤其是收益率曲线的长端(较长期限)。影响最直接的是10年、20年与30年期债券。

美国国债市场仍是全球基准(定价参考)。当美债收益率上升,影响会扩散到USDX、黄金、股指、新兴市场与全球融资环境。压力仍算有序,但市场要求更高回报才愿意持有更长期限的债券(duration/久期:对利率变化敏感度更高的长期债)。

日本可能带来更深层的结构性风险。若日本收益率继续上升,日本本土投资者可能把资金汇回国内,这将降低对美债与欧债的需求,进一步推高全球各期限收益率。

股市仍可上涨,但领涨范围或收窄

较高收益率会挑战股市,因为它提高了估值折现率(用利率把未来盈利折算成今天价值)。成长股最先承压,因为其估值更依赖更远期的利润。

美股仍具韧性,主因大型科技股(mega-cap:市值超大公司)、AI基础建设、云端支出、半导体与数据中心需求支撑盈利预期。但若上涨只集中在少数股票,行情会更脆弱。

若盈利动能维持、油价回落,标普500仍可能续涨。风险在于收益率若持续偏高,可能同时压低估值并拖累盈利。利息成本上升会抑制企业投资、推高消费者借贷成本,并削弱需求。

市场将更挑股。现金流强的大型科技公司可能继续吸引买盘;小型公司、高负债企业、房地产、公用事业,以及仍亏损的成长股,压力可能更大。

什么因素可能让收益率回落

债券收益率需要更明确的下跌理由。第一是油价持续下行,能源成本下降可压低通胀预期,并减轻央行压力。

第二是更广泛的通胀降温(disinflation:通胀率下降,但物价仍在涨)。英国和日本已转软,但市场需要美国与欧元区也出现类似进展,才会更有信心增持长期债券(买久期)。

第三是经济数据走弱,例如就业增长放缓、工资压力下降、零售销售转弱、企业投资放慢,可能让市场重新押注降息。

第四是更强的财政纪律(政府更明确控赤字与减少发债速度)。若做到,市场要求的风险补偿可能下降。

第五是债券拍卖需求更强(政府卖债时投资者认购踊跃)。若市场能在当前收益率水平消化供给,收益率可在不需要通胀大幅下滑的情况下趋稳。

关注重点代码

USDX | XAUUSD | SP500 | USOil | BTCUSD

本周重要事件

| 日期 | 货币 | 事件 | 预测 | 前值 | 分析师备注 |

| 2026年5月27日 | AUD | CPI同比(通胀) | 4.40% | 4.60% | 通胀转软或减轻澳洲央行RBA的压力,但澳元仍需要大宗商品与中国相关需求支撑。 |

| 2026年5月27日 | NZD | 官方现金利率(央行政策利率) | 2.25% | 2.25% | 维持利率不变已大致反映在价格中。相比“是否加息/降息”,央行指引(未来政策暗示)对纽元方向影响更大。 |

| 2026年5月28日 | USD | 核心PCE物价指数 季比(美联储偏好的核心通胀指标) | 0.30% | 0.30% | 通胀若“黏性偏高”(不易下降),将支撑收益率并继续压制风险资产。 |

| 2026年5月28日 | USD | GDP初值 季比(经济增长初步数据) | 2.10% | 0.70% | 增长强劲或利好股市,但也可能推迟市场对降息的预期。 |

如需查看完整经济事件,请浏览VT Markets的经济日历。

本周关键走势

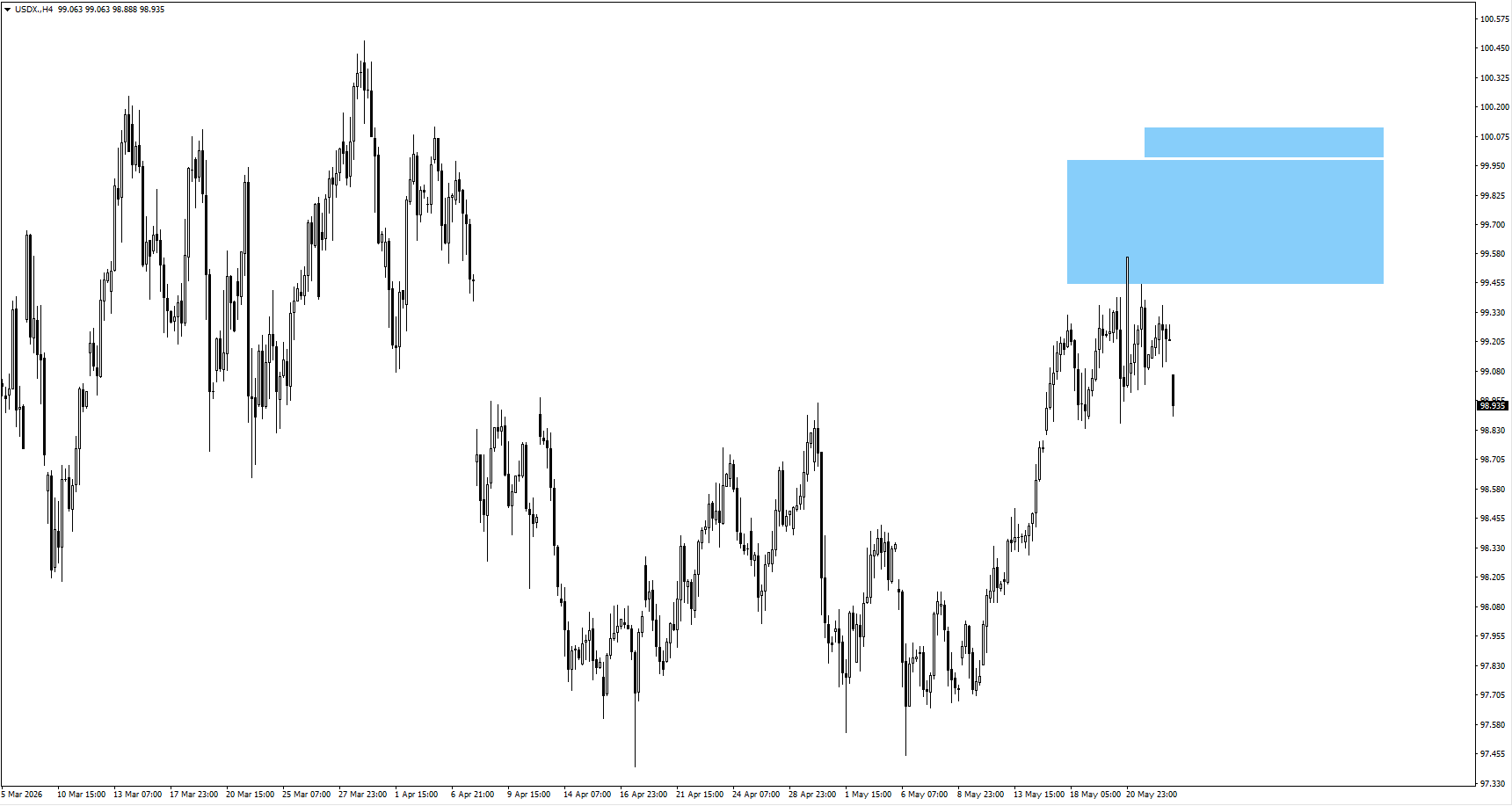

USDX

- 美元指数上周在99.65附近盘整后,本周开盘出现向下跳空(gap:开盘价与前一交易日收盘价之间出现空档),但走势尚未确认更深的下跌趋势。

- 若反弹至99.85附近并出现看跌形态(价格转弱信号),可能吸引卖盘。

- 需观察美债收益率是否继续支撑美元,或更偏软的通胀数据削弱美元走强的理由。

XAUUSD

- 黄金在“扫流动性”(liquidity sweep:触发密集止损/挂单后快速拉动价格)后延续上行,下一批可能的上方反应区在4650与4690附近。

- 若价格横盘整理但无法跌破4590,下行风险可能回升,因为更高收益率会压制无利息资产(non-yielding:本身不派息不付利息,如黄金)。

- 黄金交易员需关注实际收益率压力(real yield:扣除通胀后的收益率)与避险需求(因财政与地缘风险而买黄金)之间的拉扯。

SP500

- 标普500受美伊谈判情绪改善带动,但涨势仍取决于谈判进展能否得到确认。

- 油价若偏软可支撑股市;若收益率再次急升,可能考验偏高的估值。

- 需观察涨势是否广泛,或进一步集中在超大型科技股。

USOil

- 原油先在窄幅区间波动,随后因市场再度乐观预期美伊可能达成协议而大跌。

- 若谈判推进,油价可能继续受压,帮助通胀预期降温。

- 若谈判停滞,油价可能快速反弹,再度冲击债市、央行政策预期与风险资产。

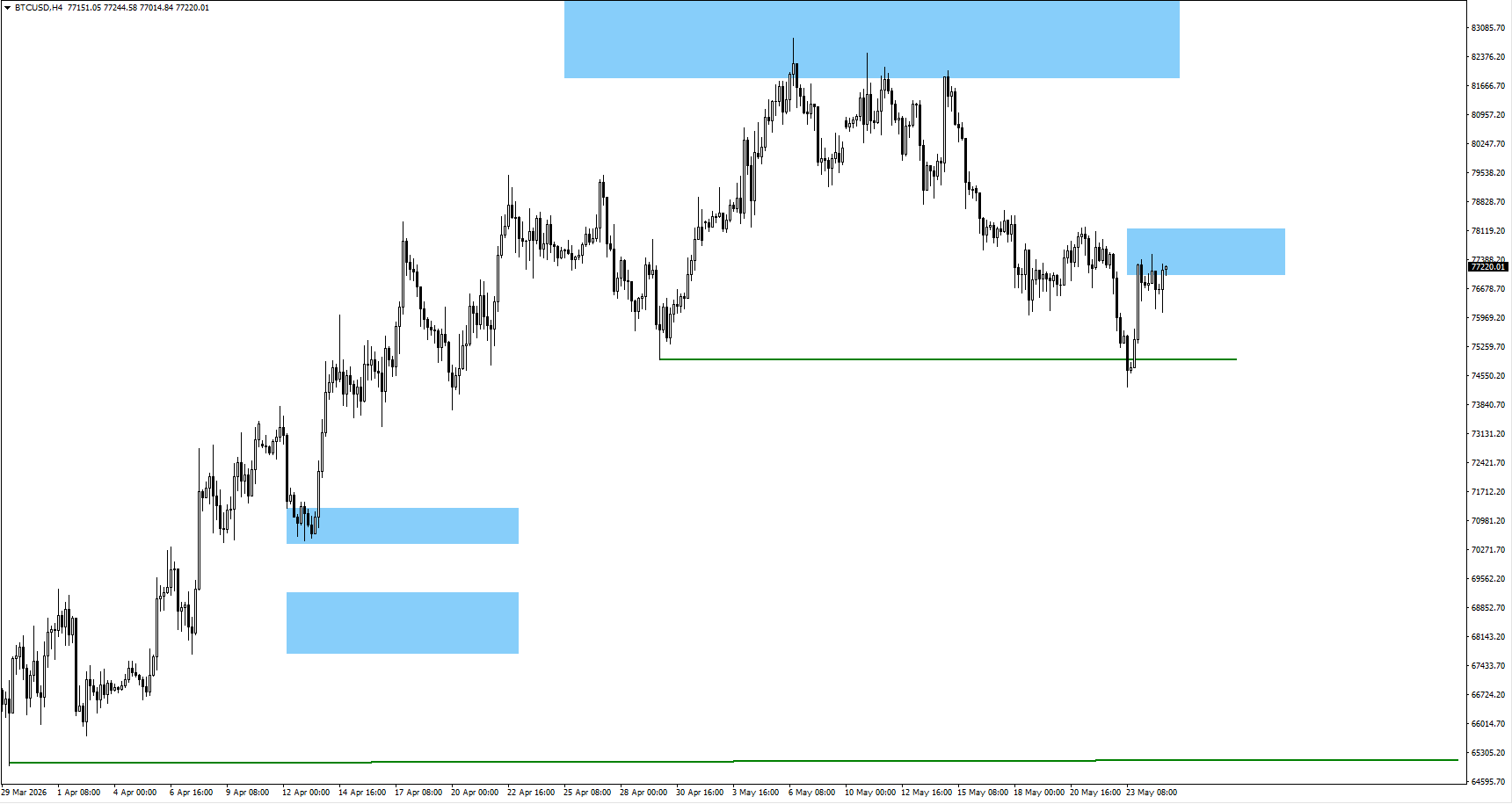

BTCUSD

- 比特币跌破74,932的“波段低点”(swing low:一段行情中的关键低点),交易员现关注77,200附近的价格反应。

- 若风险偏好改善,结构上仍可能出现更大周期的“四浪反弹”(技术分析中的波浪结构反弹)。

- 比特币需要更充裕的市场资金(流动性)与更平稳的债市,才能重建上行动能。

立即开始交易 – 点击这里创建您的 VT Markets 真实账户