下周展望

在美元强势上涨、股市创下新高之后,交易员再次权衡动能是暂时放缓,还是继续延伸。

当前的美国政府越来越多地将经济安全与国家安全视为同一战略的一部分,将关税、能源安全和国防开支视为相互关联的政策杠杆,而非彼此独立的措施。

自 2025 年以来,关税收入估计已带来约 2,500 亿至 2,700 亿美元,为国内支持计划提供资金,同时维护工业产能。

经济增长依然稳健。美国 GDP 在 2025 年第三季度预计约为 4.3%,第四季度则加速至约 5.4%。这种韧性支撑了美元走强,并在通胀压力持续缓解的背景下,降低了对激进降息的迫切需求。

劳动力数据支撑美元表现

上周公布的美国劳动力市场报告向市场释放出喜忧参半的信号。12 月非农就业人数增加 5 万人,低于市场预期,显示进入新一年后招聘动能有所放缓。

失业率小幅下降至 4.4%,而平均时薪环比增长 0.3%,使年度薪资增速维持在接近 3.8% 的水平。

就业增长放缓但工资保持坚挺的组合,使美元获得支撑,同时也削弱了市场对短期政策转向的信心。

相关数据推迟了市场对近期降息的预期,并在周线收盘前推动美元全面走强,尤其相对于欧元和日元。

能源有助于抑制通胀

能源市场仍是宏观格局中的核心因素。美国页岩油产量上升,加上委内瑞拉供应恢复,有效抑制了油价波动,在缓解通胀压力的同时,也限制了 OPEC 的定价影响力。

对交易员而言,这降低了短期内由能源引发通胀冲击的可能性,强化了偏向区间交易而非防御性布局的市场环境。

美元持续受益。由于全球能源贸易中相当大的一部分仍通过美国渠道结算,对美元流动性的需求在结构上保持强劲。

这为美元提供了基础支撑,尽管短期走势仍对 CPI 和 PPI 数据高度敏感。风险依然存在,包括对关税授权的法律挑战以及更长期的去美元化趋势,但这些因素更多影响中期前景,而非当前的交易布局。

在这一背景下,即将公布的通胀数据显得尤为重要。

若 CPI 数据保持稳定,将进一步强化在稳健增长和财政框架下有序通缩的叙事,使市场更倾向于整理而非出现剧烈反转。

本周市场走势

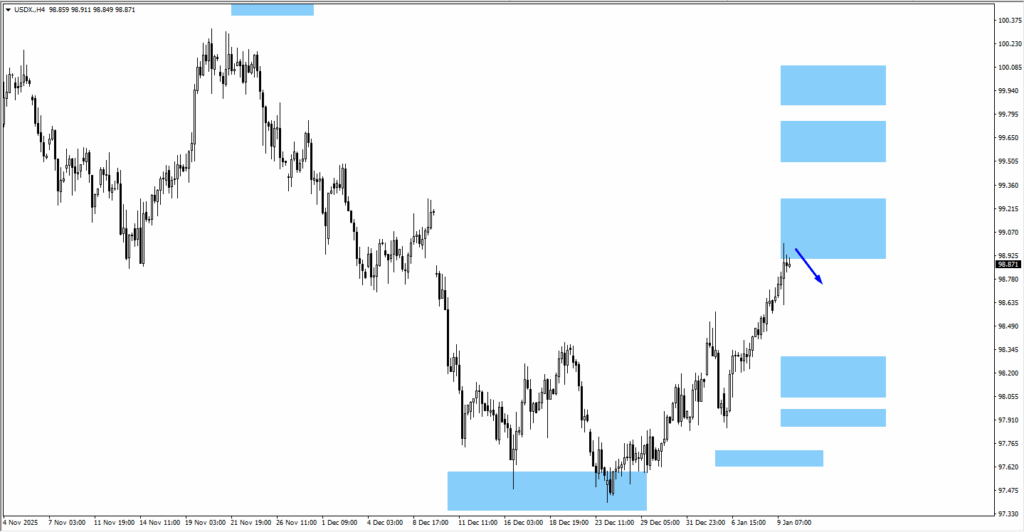

美元指数(USDX)

– 美元全周走高,并接近 99.10 阻力区域收盘。

– 若进入整理阶段,可能回调至 98.20 或 97.95。

– 若有效突破上行,关注 99.70 区域。

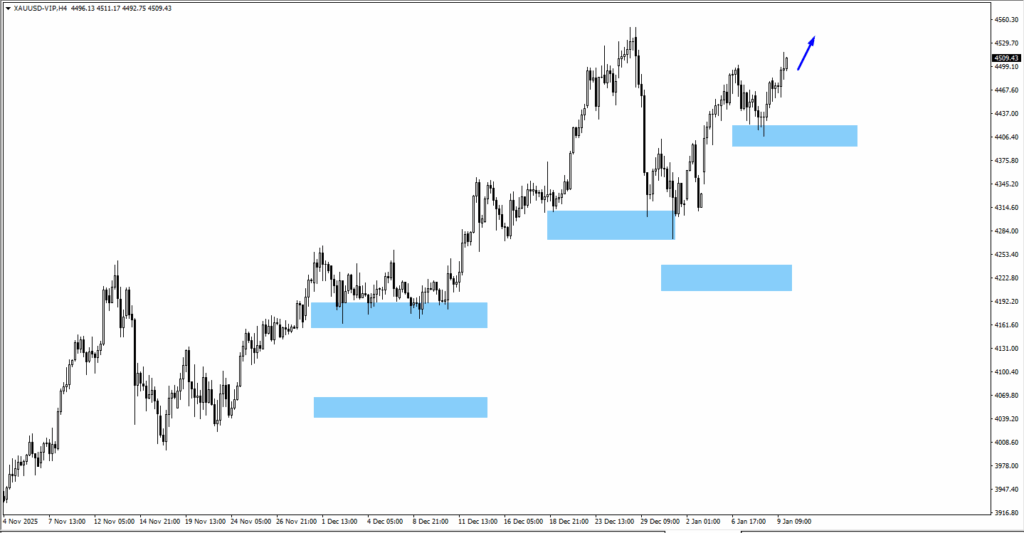

黄金(XAUUSD)

– 金价突破 4,500 的阶段高点,延续多头结构。

– 若站稳 4,550 上方,动能有望保持。

– 若无法守住近期涨幅,可能引发短线获利了结。

标普 500 指数

– 指数刷新历史新高。

– 上行延伸目标位于 7,000 和 7,050 附近。

– 在强劲上涨后,交易员或关注动能放缓迹象。

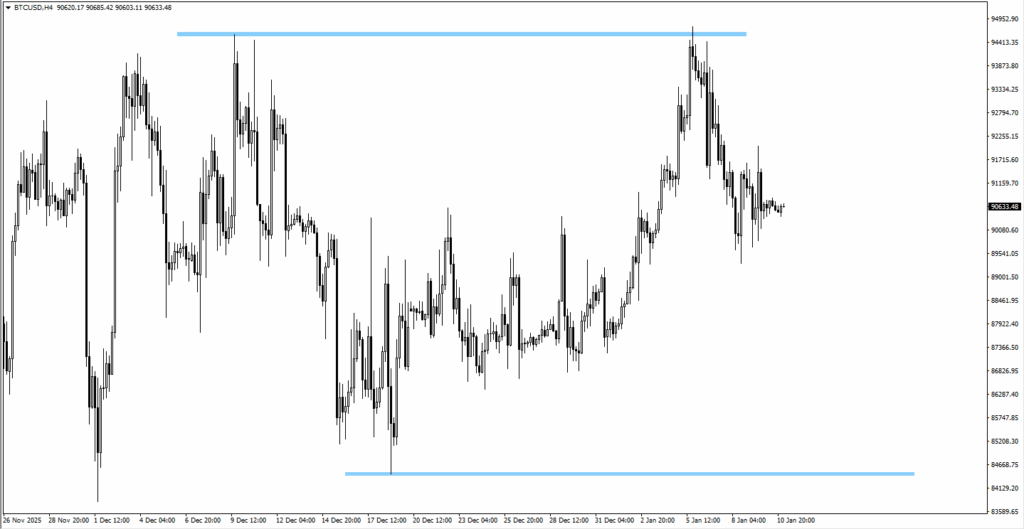

比特币(BTCUSD)

– 比特币仍在较宽区间内震荡。

– 84,445 为关键下方支撑位。

– 向 98,730 反弹时,可能再次面临抛压。

本周关键事件

1 月 13 日

1. 美国 CPI 年率,预测值:2.70%,前值:2.70%

美元与风险情绪的方向性驱动因素。

1 月 14 日

1. 美国 PPI 月率,预测值:NA,前值:0.30%

关注通胀在生产端的传导压力。

1 月 15 日

1. 英国 GDP 月率,预测值:0.00%,前值:-0.10%

增长数据可能影响英镑波动性。

总结

本周公布的美国 CPI 数据,可能决定近期走势是延续还是暂时停歇,尤其是在美元和美股年初表现强劲的背景下。

若通胀结果保持稳定,将支持通缩仍处于可控状态、而非经济急剧放缓的观点,有助于锚定政策预期并抑制市场波动。

在通胀、增长与政策叙事高度交织的情况下,即将到来的数据或将决定市场是暂时消化涨幅,还是继续寻找上行空间。