在年初的猛烈上涨之后,华尔街已攀升到空气开始稀薄的阶段。盈利依然在增长,但增速正在放缓。标普500指数在第一季度上涨13.6%,第二季度上涨10.3%,而对接下来两个季度的预测显示,增速将放缓至7.6%和7.0%。依旧健康,但不再是那种轻松推动行情的双位数增长。

本季度一个不同寻常的变化是:7月份,分析师小幅上调了第三季度的预期——这是自2024年第二季度以来的首次。能源和科技板块的乐观情绪最强,而医疗保健板块则表现落后。以未来市盈率约22倍计算,市场对失望的容忍度已非常有限。关税的飙升或需求的走软都可能迅速改变市场情绪。

美联储正走向聚光灯中心。7月份的就业报告令人失望,仅新增7.3万个岗位,而预期为11万个;此前几个月的数据也被向下修正了25.8万个。工资增速在放缓,临时岗位在减少,就业市场的降温速度超出了许多人的预期。

交易员目前认为9月份降息的概率为90–95%,并预计到年底将降息约62个基点。这意味着两到三次降息,到2026年初利率可能降至4%左右。市场欢迎更宽松的政策——但原因不妙。推动这一转变的并非战胜通胀的明确胜利,而是对经济增长的担忧不断上升。

贸易紧张局势正在沸点以下徘徊。8月12日,美中关税暂停措施将到期。如果到期,许多商品的关税可能会恢复至约80%。特朗普总统已将印度进口关税加倍至50%,并正考虑对加拿大和墨西哥商品实施针对性措施。科技、汽车和工业板块尤为脆弱。

半导体行业正被放在显微镜下审视,特朗普威胁称,如果美国芯片产量不上升,将征收100%的关税。这引发了创纪录的投资热潮。苹果、台积电、英伟达、格芯以及德州仪器正集体承诺投入数千亿美元建设美国产能。虽然这是供应链韧性的长期布局,但短期内可能会压缩自由现金流、挤压利润率,并考验投资者的耐心。

地缘政治因素

全球局势可能会向任一方向带来意外。特朗普正推动解决俄乌冲突,来自莫斯科的信号显示,谈判可能在桌面上。中东局势或在变化,阿拉伯主要国家和欧盟正在敦促哈马斯让位。任何突破都可能推动油价下跌、降温通胀,并提振航空、运输和可选消费等行业。

与此同时,美联储的资产负债表已从9万亿美元缩减至6.7万亿美元,预计量化紧缩将在2026年初缩减到约6.2万亿美元时结束。在此之前流动性将保持紧张,除非经济陷入深度衰退,否则重启量化宽松的可能性很小。未来数月将是一场平衡之举——权衡美联储降息或和平协议带来的潜在支持,与盈利放缓、贸易冲击和就业市场走弱带来的阻力。

本周市场动态

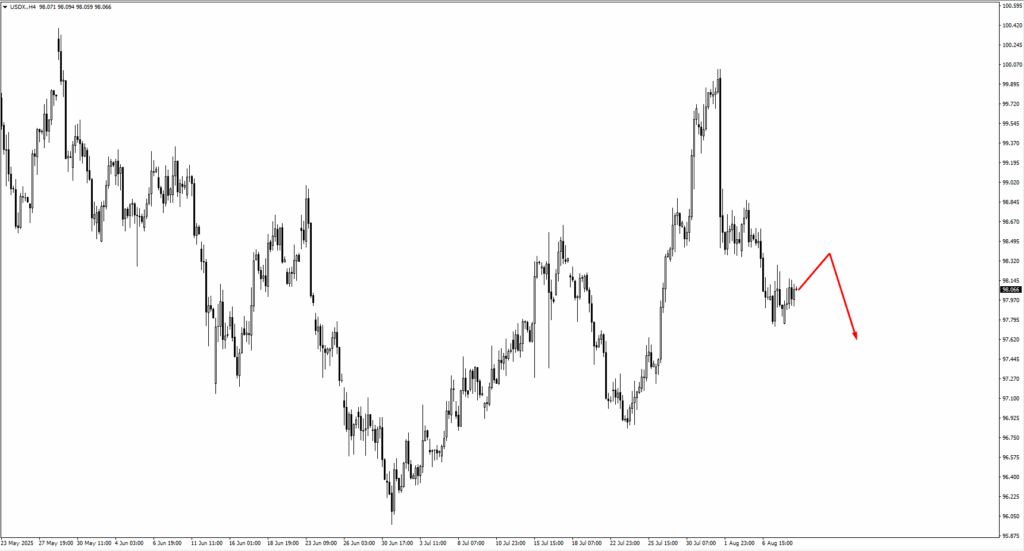

随着多个资产接近关键技术水平,货币和大宗商品正酝酿活跃走势。美元指数仍处于盘整状态,交易员关注98.50的潜在卖压,若动能减弱,下方97.40是下一个观察点。

美元走软可能提振欧元/美元,买盘或出现在1.1580或1.1545,上行目标为1.1750。英镑/美元走势类似,支撑位在1.3355和1.3300,阻力位预计在1.3560。

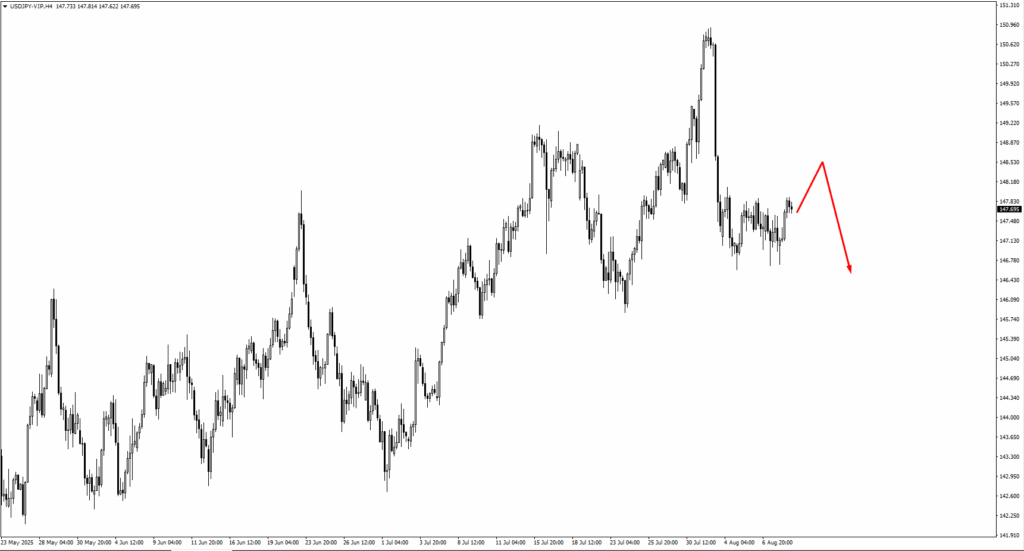

在日元交易中,美元/日元的上行走势关注148.75和149.30,寻找反转迹象。美元/瑞郎若升至0.8117或0.8150上方,卖盘可能重现。

商品货币方面,澳元/美元正接近0.6570,这一水平可能吸引卖盘;纽元/美元的下一个测试位在0.6015。若跌势延续,美元/加元的买盘可能出现在1.3675附近。

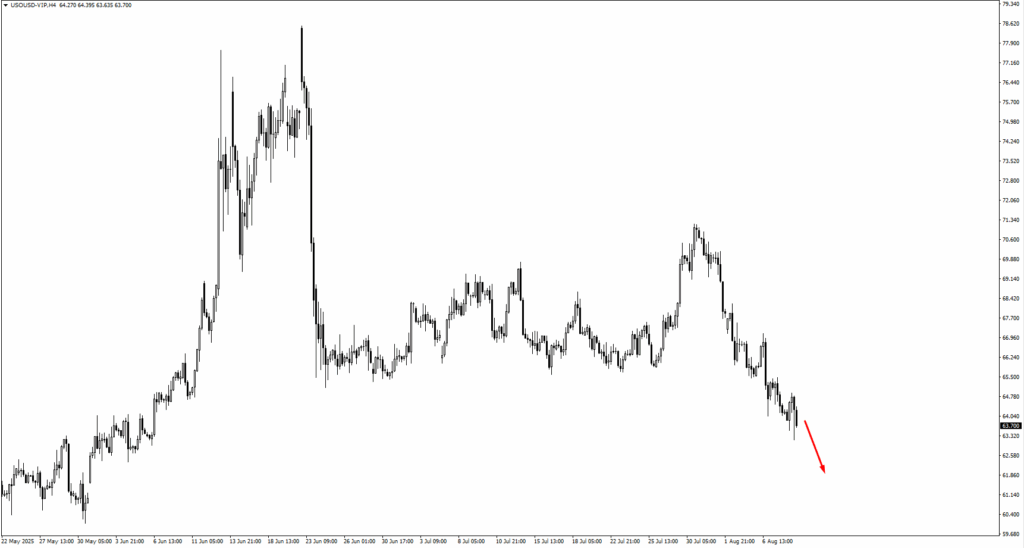

美油仍承压,目前测试63.35美元,若跌破该位,下方将指向61.15美元,尤其是在此形成盘整形态的情况下。

黄金的涨势已将3430美元纳入视线,这一区域需关注获利了结或反转信号。

标普500指数已抹去上周的看跌情绪,正逼近潜在新高,下一个主要反应位在6630美元。

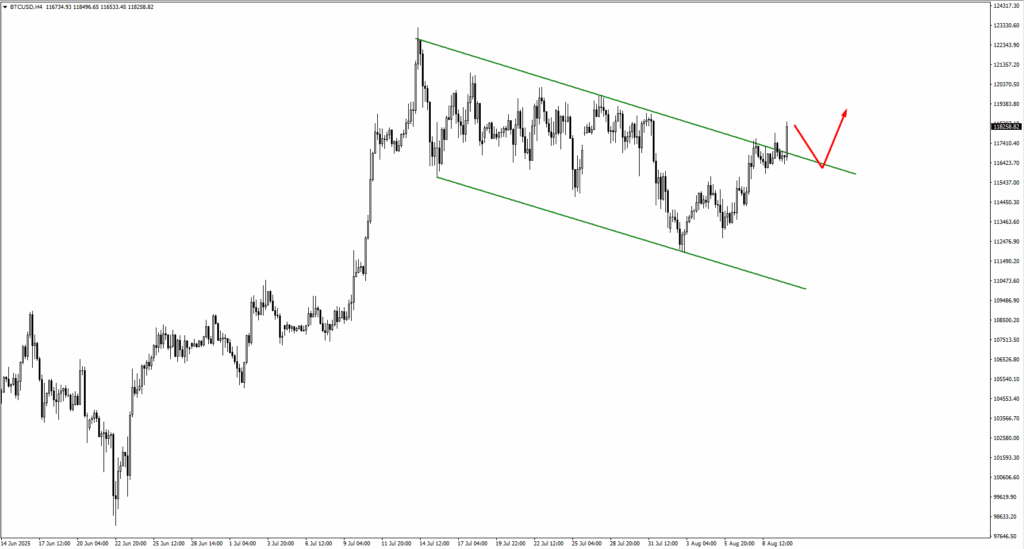

比特币已突破其通道上沿,经过一段盘整后,可能上涨至121,400美元。天然气位于2.90美元;若守住该位可能引发反弹,否则动能减弱时可能跌至2.55美元。

在上述每种情况下,价格在这些水平附近的表现至关重要。剧烈回落可能推动反转,而强成交量的有效突破可能为趋势延续铺路。鉴于美联储、关税和地缘政治事件带来的宏观风险依然存在,交易员在建仓前或许应将技术信号与更广阔的市场背景结合起来考虑。

本周重点事件

宏观数据日程相对清淡,但少数数据公布仍可能影响市场情绪。

8月12日(周二),澳大利亚将公布现金利率决议,市场预测将从3.85%下调至3.60%。如果澳元/美元在测试0.6570的同时美元指数在支撑位附近,澳元/美元可能面临新的卖压。同日,美国CPI预计同比增长2.8%,高于此前的2.7%。这一通胀数据将受到密切关注,因为它可能影响美联储在9月之后的降息节奏。

8月14日(周四),英国将公布月度GDP,预期为0.2%,此前为-0.1%。虽然有所改善,但全球逆风依旧笼罩前景。同日,美国生产者价格预计上涨0.2%,此前为下降0.5%,这可能暗示批发层面的通胀压力正在积聚。

8月15日(周五),美国将公布零售销售和密歇根大学消费者信心初值。零售销售预计增长0.5%,略低于6月份的0.6%;信心指数预计为62.2,高于此前的61.7。这两项数据将为美国消费者的健康状况提供洞察——消费者依然是经济增长前景以及美联储政策路径的核心。

展望更远,交易员将关注下周的重要事件:8月19日加拿大公布核心CPI、8月20日新西兰公布官方现金利率决议,以及8月22日的杰克逊霍尔研讨会——可能带来央行在利率和增长方面的新信号。