以太坊在 2025 年的历程是一段自我重塑的故事。不久前,这一资产因零售投资者兴趣下滑、监管收紧以及机构热情不足而被市场忽视。快进到今天,ETH 再次成为数字资产讨论的核心。

渣打银行将其年终目标价从 4,000 美元上调至 7,500 美元,这一举动本身就是重要信号。更引人注目的是,该行预计到 2028 年 ETH 将升至 25,000 美元——是此前长期预测的三倍。这些预测反映出市场结构的演变、有利的政策环境,以及以太坊的经济转型。

机构流入与监管顺风

最明显的驱动力之一是机构资金的大量涌入。仅在 2025 年 8 月上半月,以太坊现货 ETF 的净流入就超过 120 亿美元。这已不再是投机性的短期押注,而是更趋向于主流投资组合配置。

新的监管框架进一步强化了这一趋势。7 月通过的《GENIUS 法案》对稳定币发行方提出了严格但透明的要求,包括 1:1 储备以及定期审计。由于超过一半的稳定币在以太坊上流通,该立法进一步巩固了以太坊作为数字美元流动主要基础设施的地位。

随着商业银行和企业直接在以太坊上构建业务,该网络正逐渐摆脱“无序边境市场”的标签,转而成为全球金融架构的核心组成部分。

企业资金与供应动态

这一转变也体现在企业资产负债表上。一个典型案例是 BitMine Immersion Technologies,该公司悄然收购了超过 100 万枚 ETH,价值约 50 亿美元,目标是占据流通总量的 5%。

这一举措让人联想到比特币早期的机构策略,但同时赋予了以太坊新的机构可信度。从市场角度看,大规模锁仓减少了可供交易的 ETH 数量,降低了剧烈抛售的风险,并强化了稀缺性的叙事。

这种稀缺性已经体现在以太坊的代币经济学中。2022 年的合并(The Merge)将每日发行量削减了 90%,从工作量证明下的 13,000 枚 ETH 降至权益证明下的仅 1,700 枚 ETH——年供应增长率降至 1% 以下。同时,EIP-1559 引入的销毁机制在网络活跃时会永久销毁代币,使以太坊进入通缩状态。

自合并以来,共销毁了 171 万枚 ETH,而新发行仅有 136 万枚,净收缩 34.6 万枚 ETH,价值约 12 亿美元。供应量在达到 1.205 亿枚 ETH 的峰值后开始下降,目前年供应收缩率约为 0.16%,与工作量证明下的 3% 增长形成鲜明对比。

质押与市场行为

质押进一步强化了稀缺性。目前近 30% 的 ETH 被锁定在验证者合约中,每年获得 3–5% 的收益。这减少了市场流通量,同时使 ETH 成为一种可产生收益的资产。结果就是市场供给收紧,价格对资金流入更加敏感。稀缺性与机构积累的结合正在重塑 ETH 的市场表现。与过去容易出现每日 30% 暴涨暴跌不同,如今的 ETH 交易更加成熟。专业做市商、ETF 套利以及受监管的托管降低了波动性,使得 5–10% 的波动成为更常见的极端情况。加密市场仍可能遭遇冲击,但更大规模且稳定的持有者为市场提供了缓冲。

这也将争论推向了“五位数以太坊”。Fundstrat 指出,如果动能和采用趋势持续,ETH 短期可能触及 10,000–15,000 美元区间。渣打银行则预计 ETH 将在 2026 年涨至 12,000 美元,2027 年涨至 18,000 美元,并在 2028 年达到 25,000 美元。这些预测的逻辑十分直观。在 1.2 亿枚 ETH 流通量下,10,000 美元意味着市值 1.2 万亿美元,与 Alphabet 相当,略低于亚马逊。15,000 美元对应 1.8 万亿美元,超过沙特阿美。25,000 美元则意味着 3 万亿美元市值,直逼苹果。这些对比表明,这类估值并非天方夜谭,而是对以太坊作为全球顶级资产的严肃讨论。

谨慎的观点认为,虽然按当前趋势达到 10,000 美元是可能的,但更高目标取决于实用性与新增资金流入。以太坊必须继续扩大作为平台的使用,交易量必须增加,对稳定币的依赖必须加深。竞争对手仍然存在威胁,流动性周期可能逆转,炒作可能推高价格至不可持续的水平。单靠动能可以推动 ETH 创新高,但要维持五位数的价格,以太坊必须巩固其作为数字市场金融基础设施的角色。

本周市场动态

新的一周,美国美元承压,大宗商品难以企稳,股指面临新的动能考验。跨货币和资产类别的价格结构释放出混合信号,交易员紧盯技术区间与宏观催化剂。

美元指数测试了 98.30 后下跌,走势带有强烈的抛售意味,显示卖方牢牢掌控局面。如果价格跌破 97.424,则有望下探 97.00,这可能成为下一个关键拐点。随着鲍威尔本周晚些时候发表讲话,美元走势仍将与降息时点的预期紧密挂钩。

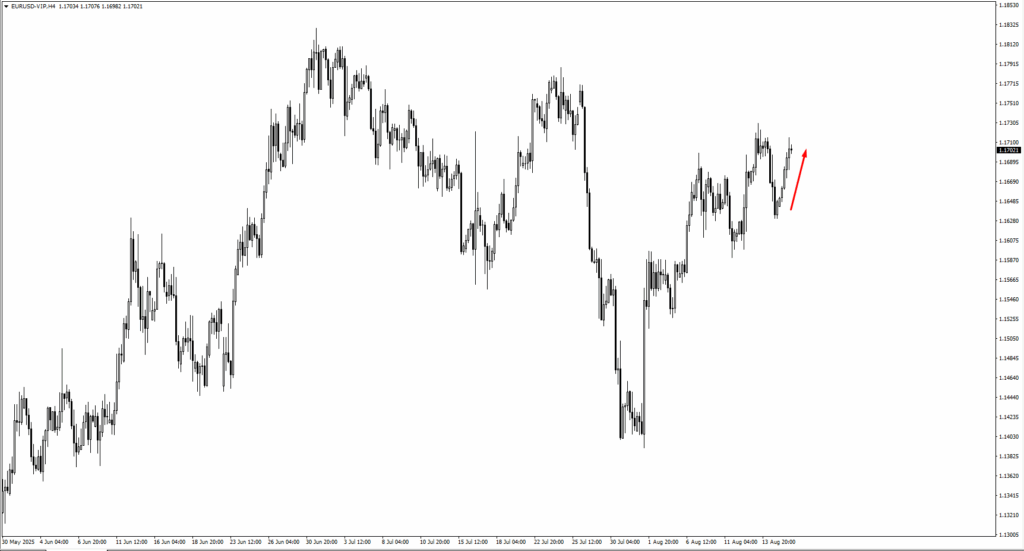

欧元兑美元从 1.1610 区间反弹,市场关注能否突破 1.17297。若买盘推动价格上行,下一个目标位在 1.1755。欧洲经济数据依然脆弱,预计德国 PMI 将继续走弱,但结构显示如果美元进一步下跌,买方准备测试更高区间。

英镑兑美元在 1.3500 获得强支撑并反弹。若突破 1.35943,将有望攀升至 1.3605,甚至 1.3625。随着英国央行下次政策沟通定于 8 月晚些时候,交易员主要依赖技术水平作为参考。

美元兑日元自 147.90 回落,关注点转向 146.208 的低点。如果跌破该位,则 144.50 将进入视野。风险规避支撑了日元走强,但美国收益率的高企可能放缓升值速度。

美元兑瑞郎下跌,但未能测试 0.8115 区域。目前关注 0.80213 作为首个支撑位,其后是 0.7955。贸易摩擦与关税争端继续支撑瑞郎的避险地位,对该货币对施加下行压力。

澳元兑美元几乎跌破 0.64812 的低点后反弹,下一个上行目标为 0.6550。大宗商品需求与中国数据趋稳形成支撑,但该货币对依然受全球情绪波动左右。新西兰元兑美元跌破 0.59123 后出现反弹迹象,有望上探 0.5970,但预计新西兰储备银行本周将降息,这可能限制涨幅。

美元兑加元自 1.3775 上升,但在 1.3819 面临阻力。如果未能突破,该货币对可能回落至 1.3750。即将公布的 CPI(预计为 3.0%)将成为加元走势的关键,交易员谨慎应对潜在波动。

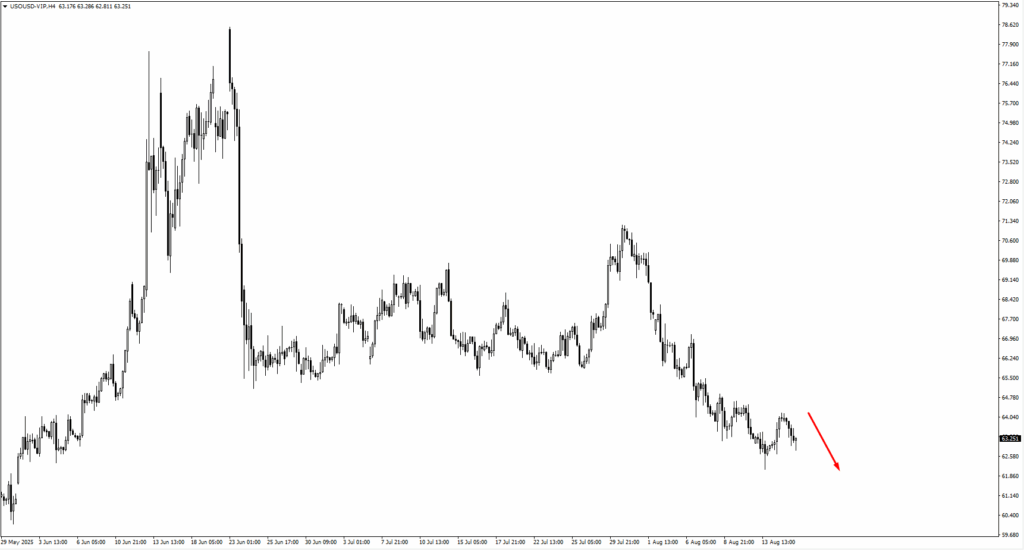

美国原油难以吸引持续买盘,若卖方重掌局面,价格可能下探 61.15 美元。OPEC+ 的言论与全球需求预测将决定方向,但买盘在高位的犹豫暗示市场对需求前景存疑。

黄金可能下探至 3,329.78 美元,随后再度上行。如果 3,320 美元区域守住,则可能成为新的反弹支点,尤其是在市场预期美联储 9 月降息、对美元施压的背景下。

标普 500 在 6,489 遭遇阻力。若跌破 6,434.57,将打开更深回调空间;若突破,则有望延伸至 6,630 和 6,730。该指数反映出市场在“宽松政策乐观”与“全球增长放缓担忧”之间的拉锯。

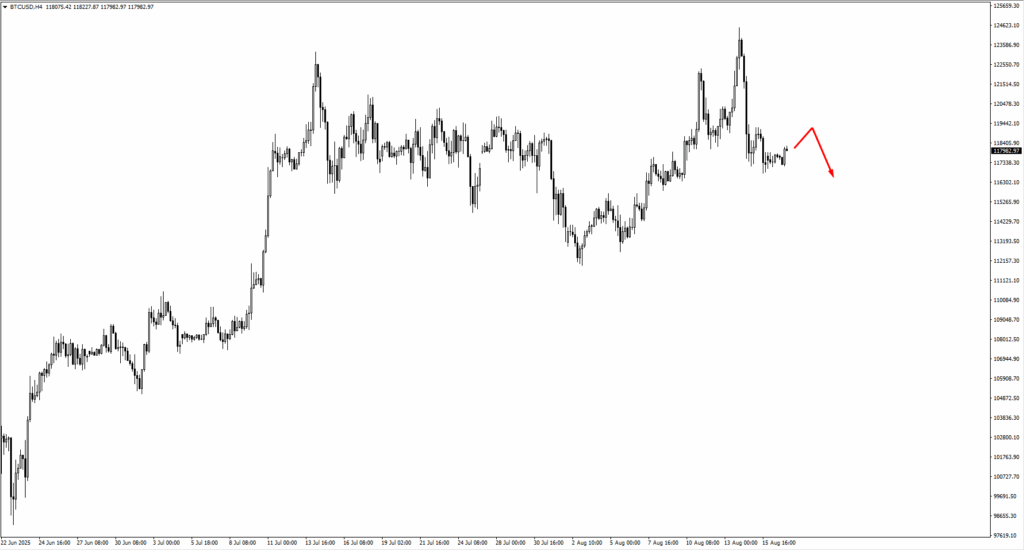

比特币守住 116,750 支撑,但买盘信心不足。交易员关注 118,900 与 119,222 的潜在做空点位,但若价格突然冲高,则需要重新评估。缺乏明确动能表明市场在等待下一次催化剂。

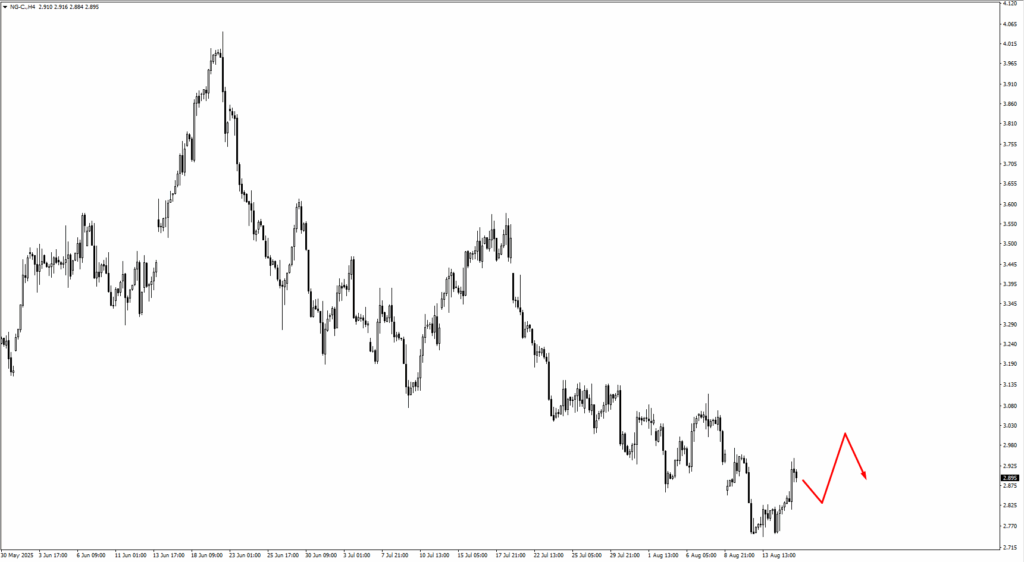

天然气仍维持区间震荡,2.83 是回落时的首个支撑区,3.04 为上方阻力。如果跌势延续,2.55 可能进入视野。季节性库存增加与需求预期变化使得走势受限。

本周关键事件

本周整体日程相对清淡,但一些高影响事件可能会在月底前驱动市场情绪。

周二(8 月 19 日),加拿大通胀数据公布。CPI 预计维持在 3.0%,与上次持平。交易员关注美元兑加元在 1.3819 附近的表现,价格可能突破后回落,或直接自该水平下跌。若通胀弱于预期,将强化加拿大央行谨慎立场,支撑加元走强。若 CPI 意外上行,则加元可能走弱,因紧缩风险重现。

周三(8 月 20 日),新西兰储备银行公布利率决议,市场预计从 3.25% 下调至 3.0%。交易员关注新西兰元兑美元可能先行整理上行,再出现做空机会。若符合预期降息,纽元上行将受限;若意外维持不变,可能短线反弹,随后卖方重新掌控。

周四(8 月 21 日),三大经济体将公布 PMI 数据。欧元区方面,德国制造业 PMI 预计为 48.8(前值 49.1),服务业 PMI 预计为 50.5(前值 50.6)。英国制造业 PMI 预计为 48.2(前值 48.0),服务业 PMI 预计为 51.9(前值 51.8)。美国制造业 PMI 预计为 49.9(前值 49.8),服务业 PMI 预计降至 53.3(前值 55.7)。

这些数据将提供全球经济动能的全貌。若整体疲弱,将强化衰退担忧,打压风险偏好。若数据强于预期,尤其是美国数据,则可能短期支撑美元。

本周最后的重头戏是鲍威尔在杰克逊霍尔的讲话。交易员将密切关注是否有迹象表明美联储准备在 2025 年 9 月启动首次降息。鸽派言论可能推低美元并支撑黄金;而若立场偏鹰,反对宽松,则可能引发美元短期反弹。