就在市场刚开始适应新一年的节奏时,一则突如其来的地缘政治事件打破了平静。

1 月 3 日,美国展开了一次军事行动,并成功拘捕委内瑞拉总统尼古拉斯·马杜罗(Nicolás Maduro)。目前他已被转移至纽约,美国政府正在评估下一步行动,区域内各国政府也在密切关注其影响。

这一事件单独来看,已实质性地改变了市场对石油、美国联邦储备政策路径以及 2026 年全球宏观经济格局的预期。

石油:长期通缩逻辑

委内瑞拉拥有全球最大的已探明石油储量,但在多年制裁与经营失当的影响下,其产量已从上世纪 90 年代约每日 350 万桶,大幅下滑至目前约 100 万桶。要恢复产能,需要大量资本支出,且预计耗时 12 至 24 个月,短期内难以出现显著的供应增加。

因此,期待油价迅速大幅下跌可能为时尚早。中期来看,随着市场计入重建成本与不确定性,油价甚至可能维持在相对高位。

然而,从长期角度看,能源价格面临更偏空的结构性影响。委内瑞拉原油属于重质高硫原油,与美国墨西哥湾沿岸炼厂高度匹配,相较之下,美国本土页岩油则偏轻质。一旦供应链恢复正常,炼厂可使用成本更低的原料提升效率,最终压低汽油与柴油价格。在这种情境下,委内瑞拉原油将成为一股重要的通缩力量。

美联储、利率与“跛脚鸭”鲍威尔

这一不断演变的石油格局令美联储的政策前景更加复杂。短期内,油价走强可能推升通胀预期,使得美联储主席鲍威尔在任期于第二季度结束前,对激进降息保持谨慎。

不过,市场往往更具前瞻性。随着对更便宜的委内瑞拉原油以及美国资本投资回暖的预期升温,若由特朗普政府任命继任者,新一届美联储领导层或将拥有更大的政策宽松空间。

一旦“跛脚鸭鲍威尔”的叙事发酵,市场可能提前计入降息预期。从历史经验来看,在非衰退环境下、且接近市场高位时进行的降息,往往对股市有利。自 1980 年以来,每一次类似情境中,标普 500 指数在 12 个月后均录得上涨。

2026 年标普 500 的顺风与逆风

除了委内瑞拉因素外,仍有多重力量支撑股市的中期前景。美联储已于 2025 年 12 月结束量化紧缩,移除了重要的流动性拖累。

财政政策亦转向更具支持性,包括大规模基础设施支出、去监管措施,以及合计约 2,370 亿美元的企业与家庭减税方案。盈利增长仍是核心支柱,预计 2026 年标普 500 企业利润将增长约 15%,主要受益于 AI 的实际应用与生产力提升。

当然,风险依然存在。失业率已升至 4.6%,更多反映的是 AI 提升效率,而非经济衰退,但仍可能加大美联储提前或更快降息的压力。预计 6 月最高法院将就 2025 年关税合法性作出裁决,若涉及退税,可能推高收益率、压低美元,并重新推升黄金的上行风险。

随着中期选举临近,市场波动性也可能上升。不过,若出现政治僵局,例如民主党掌控众议院、共和党保留参议院,这种局面往往受到市场欢迎,因为立法大幅变动的可能性将被压制。

本周市场走势

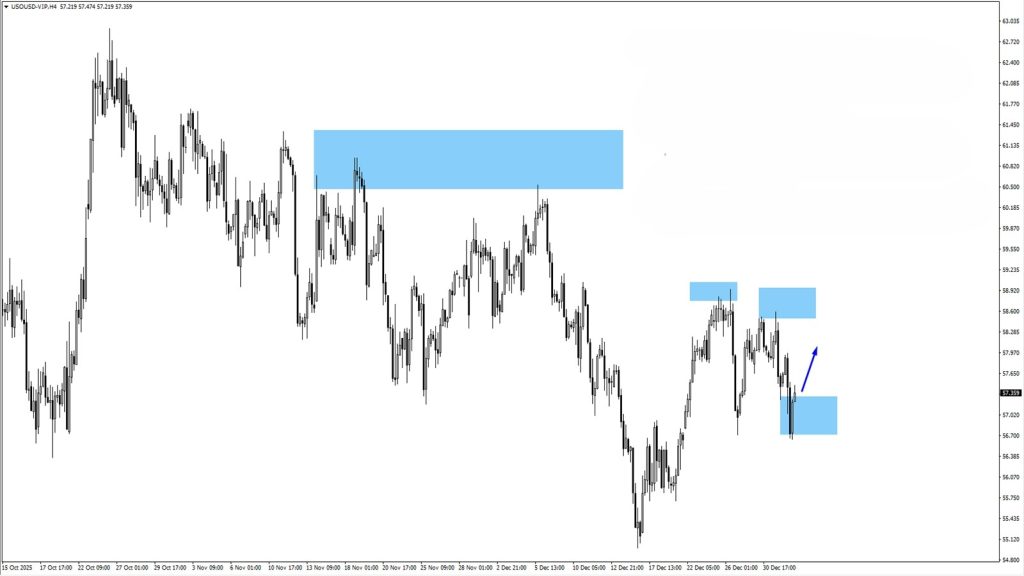

美国原油(USOil)

– 在跌破 58.50 的关键阻力区后,美国原油先行扫过 56.716 的流动性区域,随后反弹走高。

– 为判断上行动能能否延续,可重点观察价格回测 57.75 或 58.18 时的表现。

– 围绕委内瑞拉领导层的地缘政治进展,可能成为短期波动催化剂。

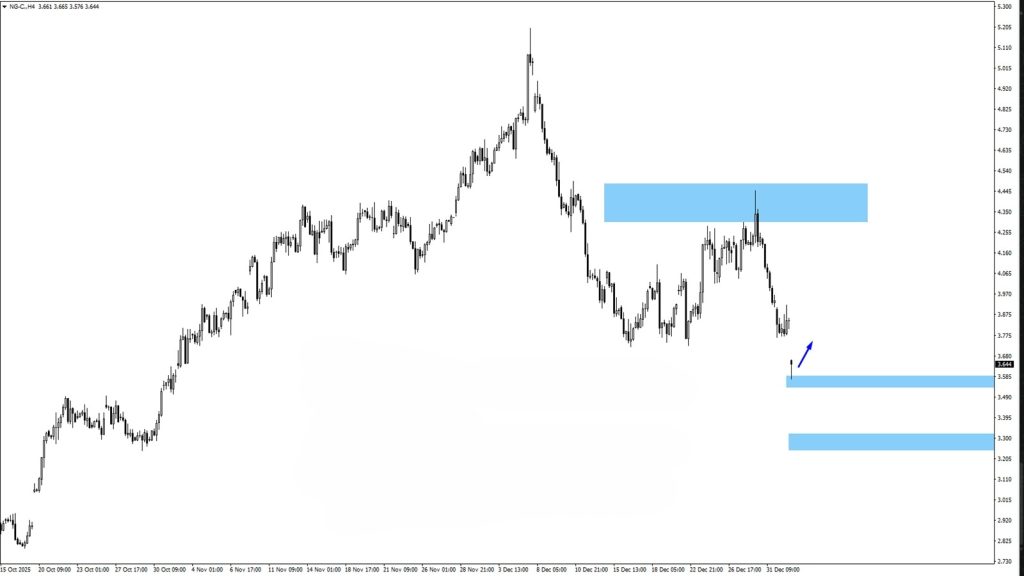

天然气(NG-C)

– 天然气短暂盘整后于周一跳空下跌,回落至 3.57 的关键需求区。

– 若价格在近期结构下方持续整理,需关注 3.86 附近可能出现的看空反应。

– 若下行动能延续,焦点将转向 3.22 的下一支撑位,买盘或尝试介入。

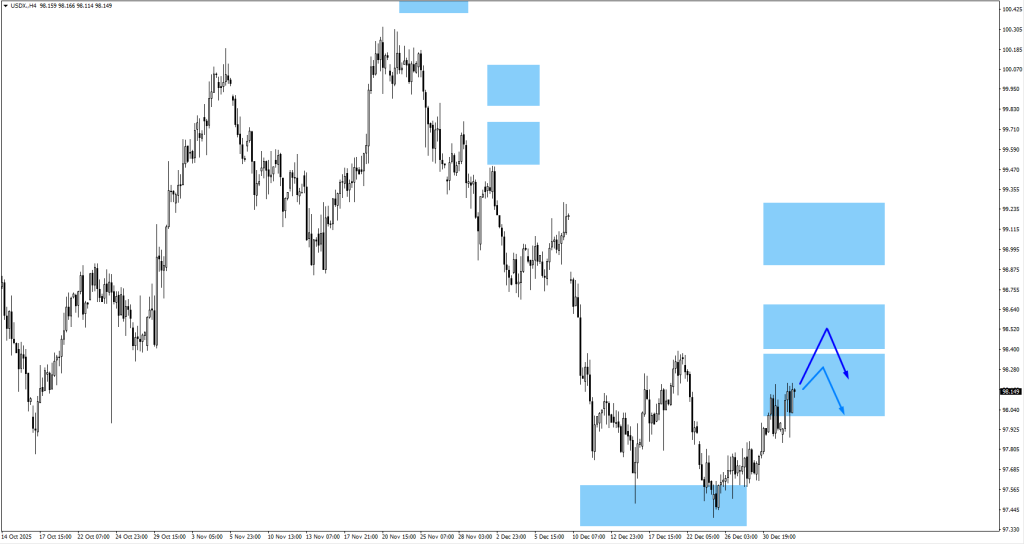

美元指数(USDX)

– USDX 目前交投于 98.20 附近,正接近一个关键反应区域。

– 若价格无法稳守该水平,需警惕看空走势,并可能回落至 98.55,该区域现已转为压制区。

– 围绕委内瑞拉领导层的持续地缘政治发展,或为 USDX 带来额外的短期波动。

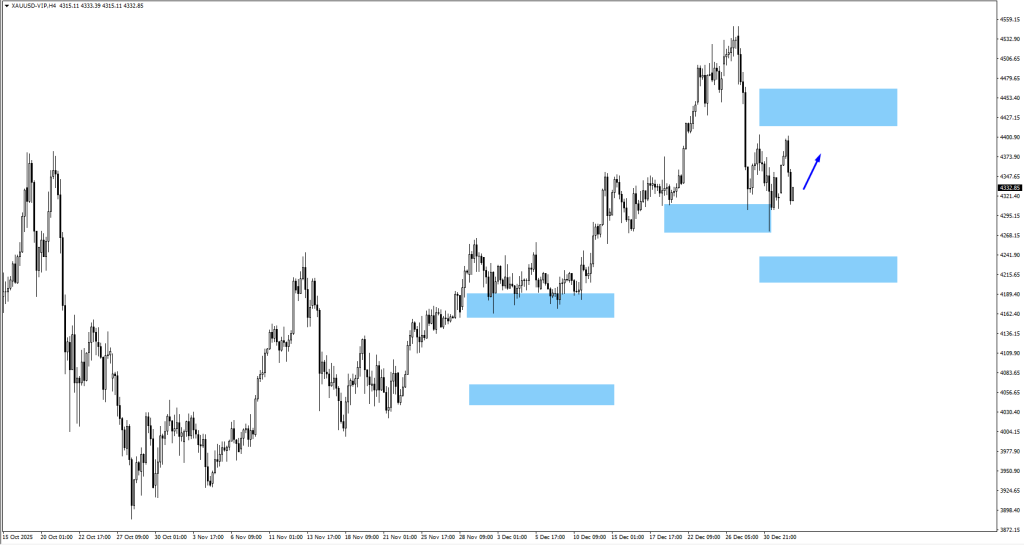

黄金(XAUUSD)

– 黄金自 4,290 的关键需求区反弹后进入整理阶段,显示强劲上行后的短暂休整。

– 若价格重新走高,可关注 4,445 附近的价格表现,卖方可能在此尝试限制涨幅;若回调,则留意 4,215 附近的多头反应,该关键支撑位或吸引逢低买盘。

– 作为传统避险资产,在地缘政治紧张和市场不确定性上升时期,黄金或重新获得需求。

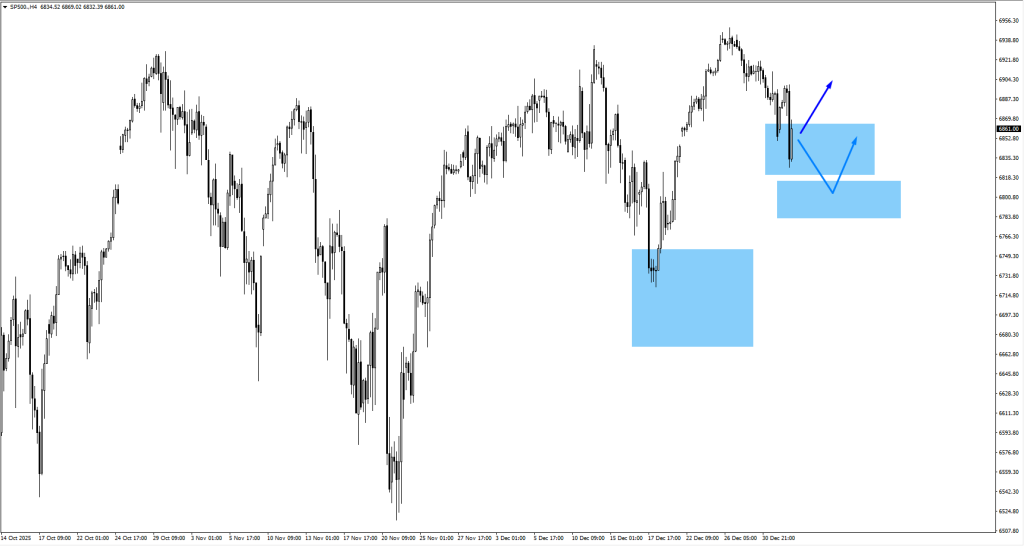

标普 500(SP500)

– 标普 500 目前交投于 6,840 附近,该区域为短期方向判断的重要位置。

– 若价格回调,可关注 6,795 附近的多头价格反应,买方可能尝试守住该水平。

本周重要事件

1 月 7 日

1. 美国 JOLTS 职位空缺,预测:765 万,前值:767 万

招聘需求在经济放缓背景下持续降温。

1 月 8 日

1. 美国初请失业金人数,预测:21.6 万,前值:19.9 万

季节性因素推高短期申请人数。

1 月 9 日

1. 美国非农就业人数变动,预测:5.7 万,前值:6.4 万

劳动力需求持续降温。

2. 美国失业率,预测:4.50%,前值:4.60%

劳动参与率变化可能部分抵消岗位流失影响。

总结

短期内,随着重建成本与不确定性持续存在,能源价格可能维持在较高水平;但从长期看,一旦委内瑞拉重质原油全面重新融入美国炼油体系,其影响将偏向通缩。

在货币政策层面,这形成了一个“两阶段”结构。短期通胀预期可能仍具黏性,限制现任美联储领导层采取激进行动;而随着更低能源成本与资本投资增强逐步显现,2026 年后期或更有利于更深度的降息,这在历史上往往对股市形成支撑。

预计原油、美元、黄金及股指的波动性将上升,相较单纯的新闻标题,关键技术位附近的价格行为或将提供更可靠的交易信号。