在经历数月的“高利率维持更久”论调后,最新的劳动力数据显示就业市场正在降温,但仍展现出一定韧性。延期公布的9月非农就业报告显示新增就业人数为11.9万,尽管如此,失业率却上升至4.4%,创四年来新高。对7月和8月数据的修正亦显示整体趋势正在放缓。

这一喜忧参半的结果令美联储在政策方向上步步为营:医疗与教育等行业的强劲招聘与持续申请失业救济人数的上升形成鲜明对比。

这种分化强化了市场对通胀降温速度快于就业放缓的判断。

交易员押注12月降息

FedWatch概率上周发生明显变化。市场目前预计美联储将在12月10日的FOMC会议上有71%的概率下调25个基点,高于此前一天的39%。展望2026年1月,交易员认为再降息25个基点的概率达到58%,显示出市场对即将启动宽松周期的信心不断增强。

较低的债券收益率提振了股市,并对美元造成压力。两年期美债收益率跌向3.5%,人工智能与科技板块领涨市场。比特币与以太坊的抛售压力也有所缓解,与收益率下降和12月降息预期升温所引发的轻微“风险偏好”回升相呼应。

风险偏好回归

标普500指数在连续两周回调后反弹,受益于对降息的预期以及强劲的企业财报表现。超过80%的标普500成分股盈利好于预期,其中科技和医疗板块表现尤为突出。

与此同时,原油在从57.60美元支撑位反弹后趋于稳定,而金价受美元走软支撑,在4000美元附近保持坚挺。

本周市场走势

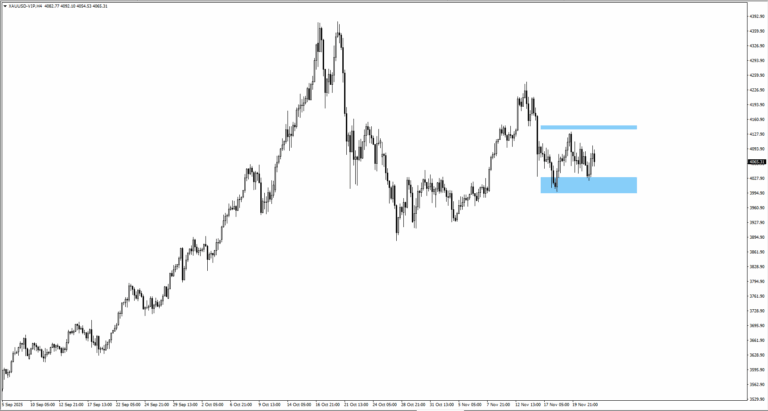

黄金(XAUUSD)

– 黄金自4020美元反弹,继续维持在3940美元至4075美元区间内震荡。

– 收益率走弱和降息预期升温支撑金价在4000美元附近企稳。

– 若跌破3940美元,可能进一步测试3900美元;上方阻力仍在4075美元。

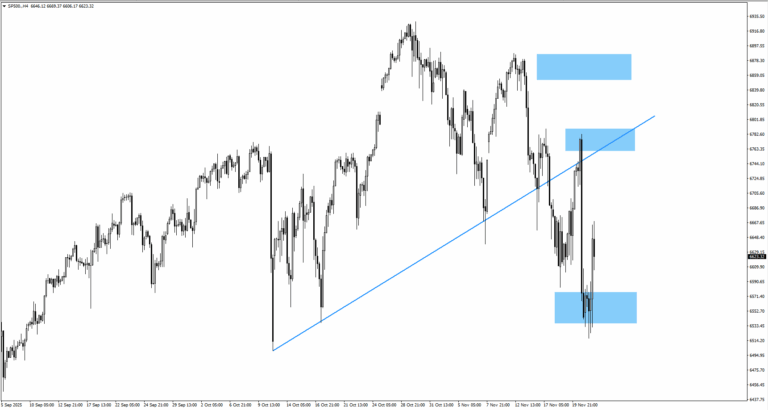

标普500指数(SP500)

– 指数在降息乐观情绪推动科技股上涨的带动下反弹。

– 6,760点阻力成为交易员判断方向的关键,因收益率走低。

– 若价格持续站稳于6,700点上方,可能为年末反弹打开空间。

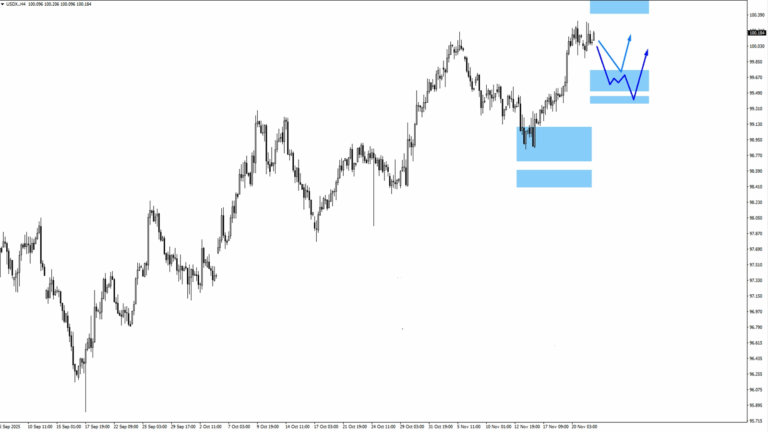

美元指数(USDX)

– 美元指数自高位回落,正在测试99.65支撑区域。

– 若美联储缓和鸽派预期,指数可能出现看涨反转。

– 若PCE显著降温,指数可能进一步下探至99.45。

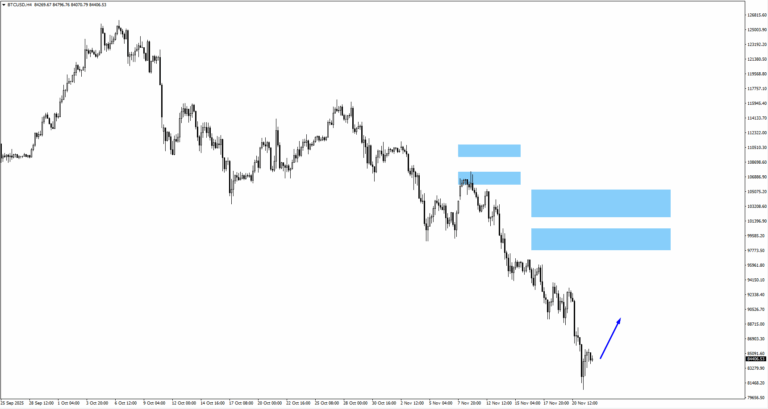

比特币(BTCUSD)

– BTC测试81,700美元,在风险偏好轮动中走弱。

– 整理形态显示短期疲势可能延续。

– 交易员关注80,000美元支撑与84,000美元阻力。

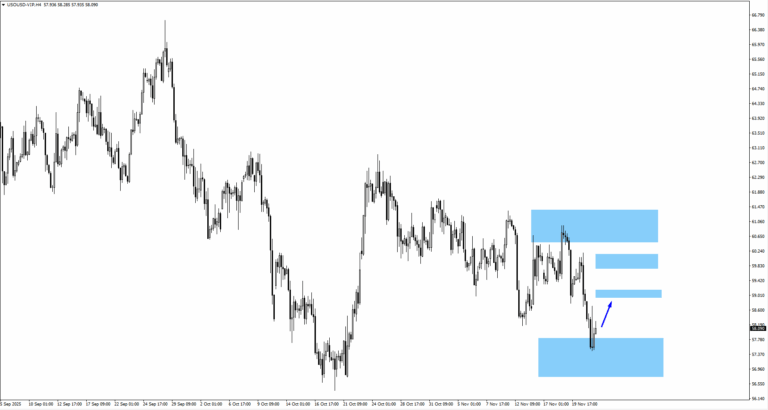

美国原油(USOIL)

– 原油自57.60美元反弹至59.80美元,受市场情绪改善推动。

– 阻力位在61.05美元,潜在回调区间在59.05美元附近。

– 市场焦点转向OPEC+信号与全球需求数据。

本周重要数据

11月25日

1. 美国PPI月率,预测:-0.10%,前值:-0.10%

数据疲软可能拖累美元情绪。

11月26日

1. 新西兰官方现金利率,预测:2.25%,前值:2.50%

预期RBNZ将维持谨慎立场。

2. 美国核心PCE物价指数月率,预测:0.20%,前值:0.20%

通胀指标将引导FOMC预期。

3. 美国GDP初值季率,预测:2.50%,前值:2.90%

市场关注FOMC会议前的增长动能。

11月28日

1. 加拿大GDP月率,预测:0.20%,前值:-0.30%

若出现增长反弹,可能增强加元在12月数据前的表现。

市场简报

近期全球市场反弹更多来自美联储态度的转变,而非新的经济数据。约翰·威廉姆斯表示政策仅“略微具有限制性”,这一表态为短期宽松打开空间,重新点燃了股市、黄金及加密货币的风险偏好。

随着12月降息概率升至71%,交易员已开始重新定价2026年初的政策路径。

目前经济状况仍然参差不齐。美国就业市场仍在创造岗位,但失业率升至4.4%,失业救济申请数量达到自2021年以来的最高水平。通胀风险的下降速度快于经济放缓,为美联储向更中性的立场靠拢提供空间。

12月若真的降息,将验证市场已有的预期;即便选择按兵不动,只要伴随鸽派措辞,也可能继续支撑风险情绪。