Inflasi Hungary turun kepada 1.4% tahun ke tahun pada Februari 2026, lebih rendah daripada jangkaan pasaran dan ramalan ING. Inflasi teras (iaitu inflasi yang menolak komponen harga yang mudah berubah seperti tenaga dan makanan) merosot kepada 2.1%.

Kadar inflasi utama kali terakhir serendah ini pada 2016, manakala inflasi teras kali terakhir pada paras ini pada 2018. Laporan tersebut mengaitkan kejutan harga tenaga terkini dengan tercetusnya perang di Timur Tengah.

Pemacu Inflasi Dan Risiko Akan Datang

Kos tenaga yang meningkat dan harga bahan api yang lebih tinggi disebut sebagai tekanan jangka terdekat terhadap harga, walaupun wujud had harga bahan api rasmi (harga siling yang ditetapkan kerajaan). Forint yang lebih lemah (mata wang Hungary) turut disebut sebagai faktor yang mempengaruhi jangkaan inflasi (jangkaan orang ramai dan pasaran tentang hala tuju kenaikan harga).

Anggaran ING ialah inflasi meningkat semula melepasi 3% menjelang akhir separuh pertama 2026, dan diunjurkan mencapai 4% menjelang akhir 2026.

Ramalan itu menunjukkan purata inflasi sekitar 3% bagi 2026, dengan andaian gangguan bekalan semakin reda dan pasaran lebih tenang dalam beberapa minggu akan datang.

Angka inflasi Februari yang rendah pada 1.4% mewujudkan keadaan yang rumit: lazimnya ia memberi ruang untuk pemotongan kadar faedah, tetapi tekanan asas sedang meningkat. Pasaran kini cuba menilai sama ada kitaran pelonggaran Bank Negara Hungary (MNB, bank pusat Hungary) benar-benar sudah berakhir.

Implikasi Pasaran Untuk Kadar Dan FX

MNB sebelum ini memotong kadar dasar (kadar faedah utama bank pusat) dengan ketara daripada paras puncak 13% pada hujung 2023 kepada 5.50% ketika ini. Namun, dengan Forint baru-baru ini melemah melepasi 405 berbanding Euro, dan minyak mentah Brent (penanda aras harga minyak global) meningkat lebih 15% dalam sebulan kepada AS$92 setong, ruang tindakan bank pusat mungkin terhad. Percanggahan antara inflasi semasa yang rendah dan tekanan harga akan datang biasanya meningkatkan turun naik (pergerakan harga yang besar dan pantas).

Bagi pedagang kadar faedah, ini memberi isyarat kenaikan harga bon kerajaan baru-baru ini mungkin sudah hampir berakhir. Jangkaannya inflasi akan melantun semula ke arah 4% menjelang hujung tahun, jauh melebihi sasaran bank pusat. Ini menjadikan strategi “keluk hasil lebih mendatar” (perbezaan antara hasil bon jangka pendek dan panjang menjadi lebih kecil) lebih masuk akal, menggunakan instrumen seperti perjanjian kadar hadapan (forward rate agreement, kontrak untuk mengunci kadar faedah pada masa depan) untuk bertaruh bahawa kadar faedah masa depan akan lebih tinggi daripada yang dinilai pasaran kini.

Dari sudut mata wang, kelemahan Forint menjadi kebimbangan utama. Sepanjang 2025, mata wang itu sangat sensitif terhadap perubahan jangkaan kadar faedah, dan faktor ini kembali menjadi tumpuan. Pedagang boleh mempertimbangkan membeli opsyen (kontrak yang memberi hak, bukan kewajipan, untuk membeli/menjual pada harga tertentu) untuk melindung nilai atau meraih untung jika Forint继续 lemah, seperti membeli opsyen panggilan EUR/HUF (hak membeli Euro pada harga ditetapkan berbanding Forint).

Pertembungan antara data semasa yang rendah dan ramalan inflasi yang meningkat mewujudkan ketidaktentuan dasar yang ketara. Ini berkemungkinan menaikkan volatiliti tersirat (jangkaan turun naik yang “terbaca” daripada harga opsyen) dalam pasaran opsyen FX (pertukaran asing) dan opsyen kadar faedah dalam beberapa minggu akan datang. Keadaan ini menjadikan kos memegang posisi lebih mahal, tetapi membuka peluang kepada strategi yang mendapat manfaat daripada pergerakan harga yang besar.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

WTI Minyak AS susut pada Selasa, diniagakan berhampiran AS$82.30 dan turun 1.15% pada hari itu, selepas pasaran menilai semula risiko bekalan susulan kenyataan pegawai tenaga antarabangsa. Reuters melaporkan negara G7 sedang mempertimbangkan pelepasan rizab minyak strategik (simpanan minyak kecemasan kerajaan) untuk membantu menstabilkan pasaran ketika gangguan bekalan semasa.

Menteri Industri Jepun, Ryosei Akazawa berkata beliau membincangkan situasi tenaga global dengan menteri tenaga G7, termasuk pilihan melepaskan rizab strategik jika perlu. Beliau berkata G7 mengesahkan kesediaan mengambil “langkah perlu” bagi menyokong bekalan tenaga global.

Perbincangan Rizab Strategik G7

Pengarah Eksekutif IEA Fatih Birol merujuk kepada usaha memulihkan penghantaran melalui Selat Hormuz, iaitu laluan laut penting yang menyalurkan kira-kira 20% penghantaran minyak dunia. Beliau berkata pelepasan rizab strategik secara bersepadu (tindakan bersama beberapa negara pada masa yang sama) boleh dipertimbangkan untuk meredakan ketegangan pasaran.

Birol berkata IEA telah memanggil mesyuarat khas kerajaan negara anggota pada hari ini untuk menilai keselamatan bekalan dan keadaan pasaran yang lebih luas. Harga minyak tidak menentu selepas gangguan berkaitan Selat Hormuz menaikkan harga minyak mentah.

Pembetulan bertarikh 10 Mac pada 17:25 GMT menjelaskan nama menteri ialah Ryosei Akazawa, bukannya Yoji Muto Akazawa.

Penurunan segera WTI ke sekitar AS$82.30 ialah reaksi langsung kepada perbincangan G7 dan IEA. Perbincangan kerajaan seperti ini menambah ketidaktentuan dan berkemungkinan meningkatkan turun naik harga minyak dalam beberapa hari akan datang. Pedagang digalakkan memantau pasaran opsyen (kontrak yang memberi hak untuk membeli atau menjual pada harga tertentu), kerana volatiliti tersirat (jangkaan turun naik harga yang tersirat dalam harga opsyen) dijangka meningkat, seperti ketika kebimbangan bekalan pada 2025.

Pelan Dagangan Volatiliti Opsyen

Kita boleh merujuk pelepasan bersepadu besar pada 2022, iaitu tindak balas kepada ketegangan geopolitik ketika itu. AS sahaja melepaskan 180 juta tong, yang membantu menurunkan WTI daripada melebihi AS$120 kepada bawah AS$80 setong dalam beberapa bulan. Sejarah ini menunjukkan tindakan sedemikian boleh menekan harga dengan ketara, walaupun sementara.

Namun, pasaran juga perlu mengambil kira kemungkinan tindak balas OPEC+ (pakatan OPEC dan sekutu pengeluar). Kumpulan itu dilihat mempertahankan harga sekitar paras AS$80, melalui pengurusan pengeluaran sepanjang 2024 dan 2025. Dengan anggaran kapasiti lebihan pengeluaran (keupayaan menaikkan pengeluaran dengan cepat) melebihi 5 juta tong sehari, sebarang kejatuhan harga akibat pelepasan rizab strategik boleh diimbangi dengan pemotongan bekalan tambahan.

Ini mewujudkan situasi biasa untuk pedagang opsyen yang menjangka pergerakan harga besar tetapi tidak pasti arah. Membeli straddle atau strangle (strategi membeli opsyen beli dan opsyen jual serentak untuk mendapat manfaat daripada pergerakan besar) boleh menjadi pilihan untuk meraih keuntungan daripada volatiliti, sama ada harga turun selepas pelepasan rizab atau naik susulan tindak balas OPEC+. Bagi yang cenderung menjangka harga menurun, menggunakan bear put spread (strategi opsyen untuk mendapat manfaat jika harga jatuh, dengan risiko lebih terkawal) boleh menjadi langkah lebih berhati-hati untuk mensasarkan penurunan ke lingkungan AS$70-an tinggi sambil menetapkan risiko dengan jelas.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Emas diniagakan sekitar $5,222 pada Selasa, meningkat 1.63%, selepas melantun daripada hampir $5,000. Dolar AS yang lebih lemah dan hasil (yield) bon Perbendaharaan AS yang lebih rendah menyokong harga, manakala perang AS-Iran membuatkan sentimen risiko kekal berhati-hati.

Kemas kini yang bercanggah datang daripada pegawai AS dan Iran apabila perang memasuki hari ke-11, dengan serangan udara berterusan di seluruh Timur Tengah. AS membincangkan langkah berhubung Selat Hormuz (laluan laut strategik untuk penghantaran minyak global), manakala Iran memberi amaran kepada kapal supaya tidak melaluinya.

Pemacu Pasaran Dan Risiko Geopolitik

Harga minyak jatuh pada Isnin, dengan WTI (penanda aras minyak mentah AS, West Texas Intermediate) susut 5.84% dan Brent (penanda aras minyak global) turun 3.69%, sekali gus mengurangkan tekanan inflasi (kenaikan harga umum). Ini membantu Dolar AS dan hasil bon menurun apabila pasaran terus mengambil kira kemungkinan Federal Reserve (Fed, bank pusat AS) memotong kadar faedah.

CME FedWatch (alat pasaran untuk menganggar kebarangkalian perubahan kadar Fed berdasarkan harga niaga hadapan) menunjukkan kebarangkalian 57.2% untuk pemotongan kadar pertama pada Julai 2026 dan 40.8% pada Jun. Purata 4 minggu ADP Employment Change (anggaran perubahan pekerjaan sektor swasta oleh ADP) naik kepada 15.5K daripada 12.8K, dengan CPI (Indeks Harga Pengguna, ukuran inflasi pengguna) dijangka Rabu dan PCE (Perbelanjaan Penggunaan Peribadi, ukuran inflasi pilihan Fed) dijangka Jumaat.

Dari sudut teknikal, emas bergerak melepasi $5,200 selepas bertahan pada sokongan sekitar $5,105, dengan jalur bawah sekitar $4,880 dan jalur atas sekitar $5,330. RSI (Relative Strength Index, penunjuk momentum yang mengukur kekuatan belian/jualan) kekal di atas 50, manakala ADX (Average Directional Index, penunjuk kekuatan trend) sekitar 14 menunjukkan trend yang lemah.

Bank pusat menambah 1,136 tan emas bernilai kira-kira $70 bilion pada 2022, pembelian tahunan tertinggi dalam rekod. Emas lazimnya bergerak bertentangan dengan Dolar AS dan bon Perbendaharaan, dan juga boleh bergerak bertentangan dengan aset berisiko (aset yang cenderung jatuh apabila pelabur mengelak risiko, seperti saham).

Persediaan Strategi Dan Pengurusan Risiko

Dengan emas kini kukuh di atas paras $5,200, kita boleh mempertimbangkan membeli opsyen panggilan (call options, kontrak yang memberi hak untuk membeli pada harga tertentu) untuk menyasar pergerakan ke zon rintangan $5,330 (paras harga yang sukar ditembusi). Gabungan perang AS-Iran dan jangkaan pemotongan kadar Fed menjadi sokongan asas yang kuat untuk logam ini. Namun, berita penurunan ketegangan secara mengejut boleh mencetuskan penurunan mendadak, jadi sebarang posisi beli perlu diurus dengan tegas.

Kekuatan harga ini disokong oleh pengumpulan berterusan oleh bank pusat global selama bertahun-tahun, iaitu trend pembelian yang memberi “permintaan asas” dalam pasaran. Pembelian konsisten ini menjadikan strategi jual kosong agresif (short-selling, menjual dahulu dengan harapan harga jatuh untuk beli semula pada harga lebih rendah) berisiko tinggi. Sebarang kejatuhan ketara berpotensi dilihat sebagai peluang membeli oleh pemain besar.

Data inflasi CPI dan PCE minggu ini ialah pemangkin penting yang boleh mengubah hala cerita pasaran. Bacaan inflasi yang lebih tinggi daripada jangkaan boleh menangguhkan jangkaan pemotongan kadar, mengukuhkan dolar dan menekan emas.

Memandangkan tajuk berita perang bercanggah dan risiko “dua hala” (keputusan boleh memberi kesan besar sama ada naik atau turun) daripada laporan inflasi, pendekatan yang fokus kepada turun naik harga (volatiliti) adalah wajar. Kekuatan trend yang lemah mencadangkan pergerakan tajam dan sukar dijangka, bukan kenaikan yang stabil. Menggunakan opsyen untuk membina long strangle (strategi beli serentak opsyen call dan opsyen put pada harga mogok berbeza untuk mendapat manfaat jika harga bergerak besar ke mana-mana arah) membolehkan kita mendapat keuntungan jika berlaku pecah keluar harga yang besar dalam mana-mana arah.

Buka akaun langsung VT Markets anda dan mula berdagang sekarang.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

EUR/USD meningkat sedikit pada Selasa apabila Dolar AS melemah. Pasangan ini diniagakan hampir 1.1645 selepas melantun daripada paras terendah hampir empat bulan pada 1.1507 pada Isnin.

Indeks Dolar AS hampir tidak berubah sekitar 98.70. Dagangan suram apabila pasaran kekal berhati-hati semasa perang AS-Iran.

Risiko Perang Dan Sikap Berhati-hati Pasaran

Donald Trump berkata pada Isnin perang boleh berakhir “tidak lama lagi”, namun tiada tempoh masa dinyatakan. IRGC Iran (Kor Pengawal Revolusi Islam, pasukan ketenteraan elit Iran) berkata “kamila yang akan menentukan tamatnya perang” dan memberi amaran kepada kapal tentang laluan melalui Selat Hormuz (laluan sempit penting yang menjadi pintu utama penghantaran minyak dari Timur Tengah).

Konflik itu meningkatkan kebimbangan gangguan bekalan minyak dan inflasi global yang lebih tinggi (kenaikan harga barangan dan perkhidmatan secara umum). Harga minyak turun selepas komen Trump dan laporan bahawa negara G7 (kumpulan tujuh ekonomi utama) membincangkan pelepasan bersepadu rizab minyak strategik melalui IEA (Agensi Tenaga Antarabangsa, badan yang menyelaras dasar tenaga dan stok kecemasan).

Menteri-menteri G7 mengadakan rundingan mengenai langkah menstabilkan pasaran tenaga. Pelepasan rizab boleh menekan harga minyak dan mengurangkan tekanan inflasi, namun ketidaktentuan kekal tinggi.

Pembuat dasar ECB (Bank Pusat Eropah) berkata kadar faedah tidak wajar diubah terlalu cepat. Martin Kocher menggesa pemantauan, Madis Müller berkata peluang kenaikan kadar telah meningkat, manakala Gediminas Šimkus memberi amaran krisis yang lebih dalam boleh menjejaskan inflasi dan pertumbuhan.

Pasaran menjangka Fed (Rizab Persekutuan AS, bank pusat AS) mengekalkan kadar faedah dalam masa terdekat, tetapi mengambil kira pemotongan kadar kemudian. CME FedWatch (alat pasaran niaga hadapan yang menganggarkan kebarangkalian keputusan kadar Fed) menunjukkan kebarangkalian 57.2% untuk pemotongan pertama pada Julai 2026; data CPI AS (Indeks Harga Pengguna, ukuran inflasi pengguna) akan dikeluarkan Rabu dan PCE (Perbelanjaan Penggunaan Peribadi, ukuran inflasi pilihan Fed) pada Jumaat.

Fokus Turun Naik Harga Dan Lindung Nilai

Dalam suasana berhati-hati dan lantunan EUR/USD yang masih lemah, strategi yang mendapat manfaat daripada turun naik harga (volatiliti, iaitu kadar dan besar kecil perubahan harga) perlu diutamakan. Pasaran jelas enggan mengambil hala tuju tegas selagi keputusan konflik AS-Iran masih tidak menentu. Keadaan ini tercermin dalam pasaran opsyen mata wang (kontrak yang memberi hak untuk membeli atau menjual pada harga tertentu), apabila volatiliti tersirat (jangkaan turun naik harga yang diambil daripada harga opsyen) bagi EUR/USD meningkat melebihi 8.5%, paras yang jarang dilihat secara berterusan sejak kekecohan sektor perbankan awal 2025.

Situasi minyak mentah ialah pemboleh ubah utama dan sumber risiko kejadian besar kepada semua pasaran. Walaupun Brent (penanda aras minyak global) susut daripada paras tertinggi minggu lalu melebihi AS$110 kepada sekitar AS$98 setong susulan perbincangan pelepasan rizab strategik G7, ini hanya kelegaan sementara. Sebarang gangguan penghantaran di Selat Hormuz boleh mencetuskan lonjakan harga serta-merta, menjadikan opsyen beli jangka panjang ke atas minyak (opsyen yang memberi hak membeli kemudian pada harga tertentu) sebagai lindung nilai yang sesuai terhadap kejutan inflasi yang lebih luas.

Komen bank pusat tidak memberi hala tuju jelas, sekali gus menyokong tumpuan kepada volatiliti berbanding arah pasaran. ECB dan Fed berada dalam mod “tunggu dan lihat”, mewujudkan tekanan terkumpul menjelang data penting. Tumpuan perlu diberikan kepada data CPI AS minggu ini, kerana bacaan inflasi tinggi boleh memaksa Fed membatalkan pendirian cenderung longgar (dovish, iaitu lebih terbuka kepada pemotongan kadar) dan menjejaskan jangkaan pemotongan kadar Julai, yang kini diambil kira pasaran pada kebarangkalian 57.2%.

Oleh itu, membeli strategi opsyen “straddle” atau “strangle” pada niaga hadapan EUR/USD (futures, kontrak untuk beli/jual pada tarikh akan datang) sebelum laporan inflasi AS minggu ini boleh menjadi langkah berhemat. Straddle ialah membeli opsyen beli dan opsyen jual pada harga mogok yang sama; strangle pula membeli opsyen beli dan opsyen jual pada harga mogok berbeza. Kedua-duanya bertujuan mendapat keuntungan jika berlaku pergerakan harga besar ke mana-mana arah, tanpa perlu meneka keputusan data atau berita seterusnya dari Timur Tengah. Sebagai rujukan, corak serupa berlaku pada fasa awal perang Ukraine pada 2022 apabila volatiliti melonjak sebelum aliran harga yang jelas terbentuk.

Data kedudukan semasa menunjukkan spekulator besar (pedagang besar yang membuat pertaruhan pasaran) mengurangkan kedua-dua kedudukan beli dan jual dalam euro, menandakan ketidaktentuan meluas. Kekurangan keyakinan pemain utama ini menunjukkan apabila arah akhirnya terbentuk, pergerakan seterusnya boleh menjadi tajam dan berlarutan. Matlamatnya ialah bersedia untuk penembusan harga (breakout, iaitu harga keluar daripada julat semasa) tanpa mengira arahnya.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Menteri Ekonomi, Perdagangan dan Industri Jepun, Ryosei Akazawa berkata beliau membincangkan keadaan tenaga dengan menteri tenaga G7, termasuk kemungkinan melepaskan simpanan minyak. Kenyataan itu dilaporkan Reuters pada Selasa.

Menteri tenaga G7 mengesahkan mereka bersedia mengambil langkah untuk menyokong bekalan tenaga global. Ini termasuk kemungkinan pelepasan simpanan minyak strategik (stok minyak kecemasan kerajaan).

Isyarat Pelepasan Simpanan G7 Dan Tekanan Harga

Pengarah Eksekutif Agensi Tenaga Antarabangsa (IEA), Fatih Birol berkata ada keperluan untuk menyambung semula perkapalan di Selat Hormuz. Beliau juga merujuk kepada keperluan pelepasan simpanan minyak secara diselaraskan (dilakukan bersama oleh beberapa negara pada masa yang sama).

Kita melihat negara G7 memberi isyarat kemungkinan pelepasan bersama simpanan minyak strategik, yang boleh menekan harga minyak mentah. Ini ialah reaksi terhadap kebimbangan bekalan yang menolak minyak mentah Brent (penanda aras harga minyak global) daripada sekitar AS$85 pada suku lalu kepada melepasi AS$100 kebelakangan ini. Bagi pedagang, ini isyarat kerajaan mahu mengehadkan kenaikan harga semasa.

Reaksi segera adalah mempertimbangkan posisi menurun (bearish: jangkaan harga akan turun) untuk jangka pendek. Membeli opsyen jual (put option: hak untuk menjual pada harga ditetapkan) jangka dekat bagi niaga hadapan (futures: kontrak beli/jual pada tarikh akan datang) WTI dan Brent ialah cara untuk mendapat manfaat jika harga jatuh selepas pengumuman pelepasan rasmi. Volatiliti tersirat (implied volatility: jangkaan turun naik harga yang tersirat dalam harga opsyen) sudah meningkat apabila indeks OVX (ukuran turun naik tersirat untuk minyak) naik hampir 30% sejak awal tahun, dan berita ini boleh menaikkannya lagi.

Namun, perlu melihat pengalaman 2022 apabila pelepasan simpanan besar-besaran dibuat. Walaupun tindakan itu mencetuskan penurunan harga awal, kesannya sering sementara kerana ia tidak menyelesaikan ketegangan geopolitik yang menolak harga naik. Ini menunjukkan sebarang penurunan ketara dalam beberapa minggu akan datang mungkin menjadi peluang membeli opsyen beli (call option: hak untuk membeli pada harga ditetapkan) bagi tempoh lebih panjang.

Volatiliti Dan Struktur Lengkung Harga: Idea Dagangan

Perbincangan pelepasan bersama ini meningkatkan ketidaktentuan pasaran, menjadikan volatiliti (turun naik harga) sendiri sesuatu yang boleh didagangkan. Pedagang boleh menilai strategi seperti long straddle (beli opsyen call dan put pada harga dan tarikh luput sama, untung jika harga bergerak kuat ke mana-mana arah) untuk memanfaatkan jangkaan pergerakan besar sekitar mesyuarat G7 dan IEA. Kuncinya ialah memantau nada kenyataan, kerana ancaman pelepasan boleh memberi kesan hampir sama seperti tindakan sebenar.

Selain itu, struktur lengkung niaga hadapan (futures curve: perbandingan harga kontrak mengikut bulan) perlu dipantau untuk peluang dalam spread kalendar (calendar spread: beli dan jual kontrak bulan berbeza). Pelepasan simpanan akan menambah bekalan pada bahagian hadapan lengkung, berpotensi melemahkan kontrak jangka dekat berbanding kontrak lebih jauh. Ini boleh menjadikan strategi menjual kontrak bulan terdekat dan membeli kontrak bulan kemudian menguntungkan apabila pasaran menilai lebihan bekalan sementara.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Revolusi AI masih bergantung pada infrastruktur fizikal, termasuk pusat data, rantaian bekalan dan pengeluaran industri.

Minyak memainkan peranan kritikal dalam menjana pengangkutan, pembinaan dan petrokimia yang digunakan dalam pembuatan teknologi.

Ketegangan geopolitik di rantau pengeluar minyak utama boleh mempengaruhi harga tenaga dan secara tidak langsung menjejaskan kos pembangunan AI.

Pusat data memerlukan penggunaan tenaga yang sangat besar, mengaitkan pertumbuhan AI dengan pasaran tenaga global.

AI juga sedang mentransformasi industri minyak, membantu syarikat meningkatkan penerokaan, kecekapan dan pengeluaran.

Ilusi Ekonomi Digital Sepenuhnya

Kecerdasan buatan sering digambarkan sebagai kuasa penentu ekonomi digital abad ke-21. Syarikat teknologi melabur ratusan bilion dolar ke dalam model AI termaju, manakala kerajaan di seluruh dunia mempercepat usaha membina infrastruktur digital yang diperlukan untuk menyokong transformasi ini.

Apabila kecerdasan buatan berkembang merentas sektor daripada penjagaan kesihatan dan kewangan kepada logistik, pembuatan dan tenaga, ekonomi moden semakin kelihatan didorong oleh algoritma, data dan kuasa pengkomputeran.

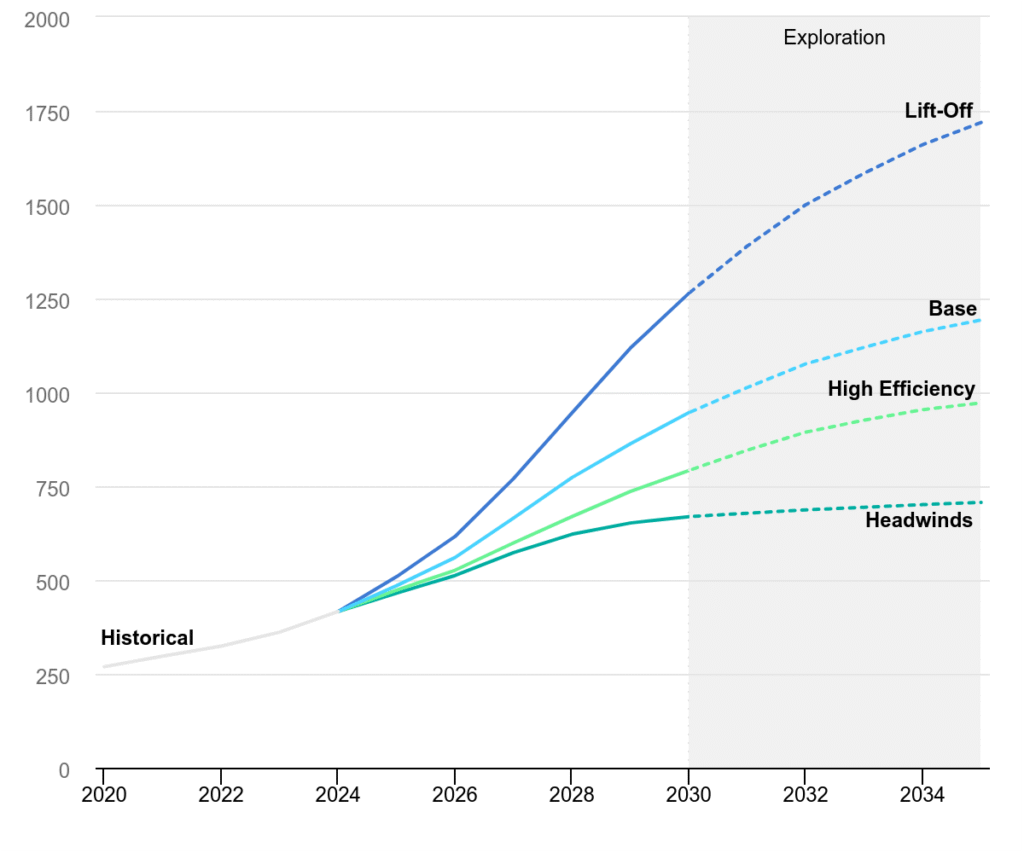

Pertumbuhan Permintaan Elektrik Pusat Data Global

Pecahan Penggunaan Tenaga Pusat Data

Data Utama: Penggunaan Elektrik Pusat Data Global (2020–2035) Menurut unjuran IEA, permintaan tenaga pusat data mengikuti empat laluan sensitiviti utama:

Lift-Off (Pertumbuhan Dipercepat): Permintaan elektrik diunjurkan mencecah kira-kira 1,750 TWh menjelang 2035.

Kes Asas: Menjangkakan peningkatan stabil kepada sekitar 1,200 TWh menjelang 2035.

Kecekapan Tinggi: Dengan pengoptimuman lanjutan, permintaan boleh dihadkan kepada sedikit di bawah 1,000 TWh.

Halangan (Stagnasi): Kekangan terhadap pertumbuhan boleh mengekalkan penggunaan hampir 700 TWh.

Bagi ramai pemerhati, transformasi ini seolah-olah menandakan peralihan daripada ekonomi industri tradisional. Dunia digital kelihatan beroperasi secara bebas daripada sistem fizikal yang membentuk tahap awal pembangunan ekonomi.

Namun, tanggapan ini hanya menangkap sebahagian daripada realiti.

Walaupun bersifat digital, revolusi kecerdasan buatan tidak beroperasi secara terasing daripada ekonomi tradisional. Di sebalik setiap algoritma dan sistem pintar wujud rangka kerja industri yang luas, terdiri daripada pengeluaran tenaga, rantaian bekalan global, pembinaan dan infrastruktur fizikal.

Di teras rangka kerja ini kekal salah satu sumber terpenting dalam ekonomi global: minyak.

Mengapa Penskalaan AI Bergantung pada Industri Berat dan Bahan Api Diesel

Kecerdasan buatan mungkin kelihatan tidak ketara, tetapi sistem yang menggerakkannya sangat bersifat fizikal. Model AI termaju bergantung pada infrastruktur pengkomputeran yang meluas, terdiri daripada pelayan, pemproses khusus dan pusat data berskala besar.

Pembinaan pusat data moden setanding dengan membina kompleks industri utama. Kemudahan ini memerlukan kuantiti besar simen, keluli dan peralatan khusus, serta jentera pembinaan berat yang beroperasi menggunakan bahan api diesel. Komponen perkakasan dan peralatan semikonduktor perlu melalui rangkaian logistik global sebelum tiba ke destinasi akhir.

It feels like AI data centers just magically appear in one’s backyard, but it actually takes an army of workers to build one up. Here’s how some companies are enticing men and women to these construction sites https://t.co/3S3fgIMk7Upic.twitter.com/9DvKTyvxcr

Apabila beroperasi, pusat data menggunakan jumlah elektrik yang sangat besar bagi menyokong beribu-ribu pemproses yang beroperasi berterusan. Mengekalkan suhu operasi yang stabil juga memerlukan sistem penyejukan canggih, yang menambah lagi permintaan tenaga. Apabila penggunaan global kecerdasan buatan terus berkembang, keperluan tenaga untuk menyokong infrastruktur digital ini meningkat dengan pantas.

Despite shifting tariffs on imported parts, US manufacturers are outperforming the wider market. AI's soaring electricity demand is spurring orders for grid and data-center buildouts, says Oppenheimer Asset Management's John Stoltzfus pic.twitter.com/kGMPT1KeDC

Asas Petrokimia AI: Menggunakan Minyak untuk Membina Perkakasan dan Semikonduktor

Minyak kekal tertanam kukuh dalam ekosistem industri yang membolehkan teknologi moden. Rangkaian pengangkutan global yang memindahkan perkakasan, komponen semikonduktor dan peralatan elektronik bergantung kuat pada bahan api fosil. Pada masa yang sama, industri petrokimia yang berasaskan minyak membekalkan bahan penting yang digunakan di seluruh sektor teknologi.

Taiwan and South Korea are uniquely vulnerable to supply shocks in LNG from the Iran war, and that means chips are, too, writes @davidfickling (via @opinion) https://t.co/QD24QCWVof

Banyak komponen dalam elektronik moden berpunca daripada proses petrokimia. Plastik yang digunakan dalam peranti, bahan penebat yang melindungi kabel, dan pelbagai elemen struktur dalam pelayan serta komputer semuanya bergantung pada derivatif berasaskan minyak. Akibatnya, walaupun sistem kecerdasan buatan paling maju sekalipun akhirnya bergantung pada rangkaian industri yang rapat kaitannya dengan sumber tenaga tradisional.

Pengaruh minyak terhadap ekonomi digital melangkaui infrastruktur dan pembuatan. Perkembangan dalam pasaran tenaga global, khususnya yang dibentuk oleh ketegangan geopolitik, boleh memberi kesan besar terhadap persekitaran ekonomi lebih luas tempat sistem teknologi beroperasi.

Pasaran minyak secara sejarahnya sangat sensitif terhadap perkembangan geopolitik, terutamanya di Timur Tengah—rantau yang menempatkan antara rizab minyak terbesar dunia dan memainkan peranan teras dalam bekalan tenaga global.

Baru-baru ini, harga minyak mentah melonjak melepasi AS$110 setong susulan ketegangan yang meningkat di rantau tersebut. Pasaran bertindak pantas terhadap kebimbangan mengenai potensi gangguan bekalan dan ketidakstabilan di sekitar koridor tenaga utama.

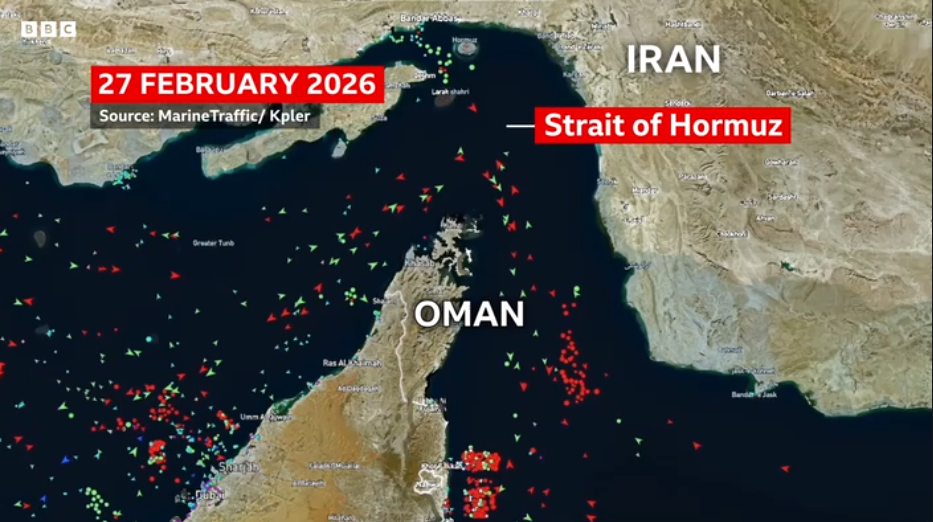

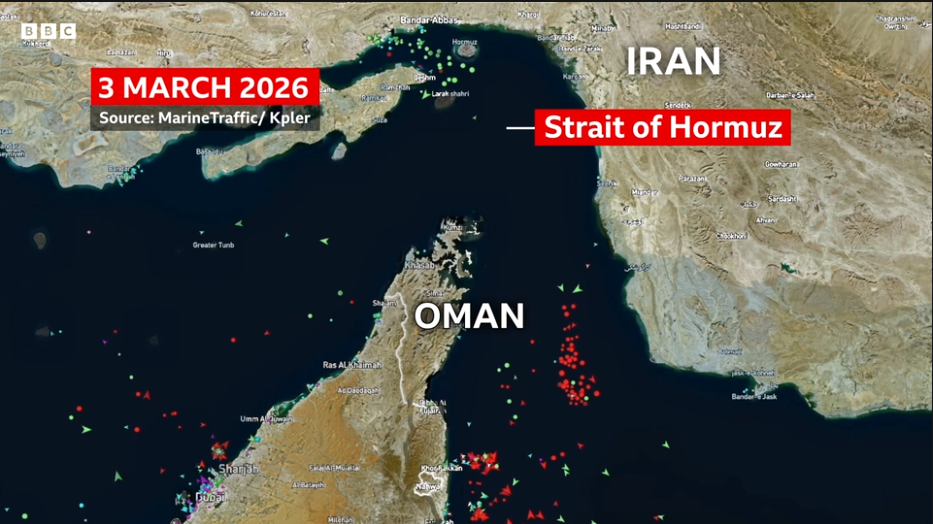

Salah satu titik sempit (chokepoint) paling strategik ialah Selat Hormuz, yang dilalui kira-kira 20 juta tong minyak setiap hari. Ini mewakili hampir 20% penggunaan minyak global, menjadikannya antara laluan maritim paling kritikal untuk pengangkutan tenaga. Sebarang ancaman terhadap koridor ini memasukkan premium risiko geopolitik ke dalam harga minyak, mencerminkan kemungkinan gangguan bekalan.

Peta satelit menunjukkan kepadatan kapal di Selat Hormuz pada 27 Februari 2026 berbanding 3 Mac 2026, menonjolkan titik sempit maritim strategik

Sumber: BBC

Apabila Harga Tenaga Meningkat, Teknologi Turut Terasa Tempiasnya

Kenaikan harga minyak jarang memberi kesan kepada sektor tenaga sahaja. Kos tenaga yang lebih tinggi lazimnya merebak ke seluruh ekonomi global dengan meningkatkan perbelanjaan pengangkutan, menaikkan kos pembuatan, dan menolak harga bahan binaan.

Sektor-sektor ini membentuk asas industri yang menyokong pembangunan ekonomi digital. Pusat data perlu dibina, peralatan perlu dihasilkan dan dihantar merentas benua, serta sistem elektrik berskala besar perlu dipasang bagi mengekalkan operasi yang boleh dipercayai.

Construction firm Kingspan generated record revenue as its data center business boomed https://t.co/RavOguZ1hS

Sehubungan itu, turun naik harga tenaga boleh mempengaruhi secara tidak langsung kos membina dan mengendalikan infrastruktur kecerdasan buatan, termasuk pusat data, kemudahan pembuatan semikonduktor, dan rantaian bekalan global yang menyokong sektor teknologi.

Walaupun ekonomi semakin ditakrifkan oleh data dan algoritma, kos tenaga kekal sebagai faktor asas yang membentuk pembangunan teknologi.

Kecerdasan Buatan Juga Sedang Mentransformasi Industri Minyak

Hubungan antara kecerdasan buatan dan minyak bukan semata-mata bersifat kebergantungan. Dalam beberapa tahun kebelakangan ini, industri tenaga sendiri mula mengguna pakai teknologi AI untuk meningkatkan kecekapan dan mengoptimumkan pengurusan sumber.

Syarikat minyak dan gas semakin menggunakan kecerdasan buatan untuk menganalisis data geologi, mengenal pasti lokasi penggerudian yang berpotensi, dan mempertingkat pemodelan takungan. Sistem pembelajaran mesin juga digunakan untuk meramal kegagalan peralatan sebelum ia berlaku, membolehkan operator mengurangkan masa henti dan mengelakkan gangguan yang mahal.

AI is helping the offshore oil and gas industry detect spills and predict the state of seas in the future, says Norway's Miros Group pic.twitter.com/VPtCD3qWRf

Dengan meningkatkan kecekapan operasi dan memberikan pandangan analitik yang lebih mendalam, kecerdasan buatan membantu syarikat tenaga mengurus sumber dengan lebih berkesan serta mengoptimumkan proses pengeluaran.

Hubungan Simbiotik Antara Ekonomi Lama dan Baharu

Dinamik ini menonjolkan hubungan saling mengukuhkan antara ekonomi digital dan sistem tenaga tradisional. Minyak terus menyokong infrastruktur industri yang menggerakkan kecerdasan buatan, manakala AI menyediakan alat termaju yang membolehkan sektor tenaga beroperasi dengan lebih cekap.

Daripada menggantikan ekonomi industri tradisional, kecerdasan buatan berkembang seiring dengannya.

Revolusi teknologi besar jarang muncul secara terasing. Sebaliknya, ia dibina berasaskan sistem ekonomi dan infrastruktur sedia ada yang berkembang selama berdekad-dekad. Maka, kebangkitan kecerdasan buatan bukanlah pemutusan daripada masa lalu industri, tetapi lanjutan daripadanya.

Masa Depan: Teknologi Dibina Berasaskan Tenaga

Kecerdasan buatan merupakan antara perkembangan teknologi paling transformatif era moden. Namun, kebangkitannya tidak menandakan berakhirnya asas industri yang mendahuluinya.

Revolusi digital kekal disokong oleh sistem tenaga, rantaian bekalan global dan infrastruktur fizikal yang terus menjadi tunjang industri moden. Setiap model AI, pusat data dan sistem pintar akhirnya bergantung pada asas material ini.

Masa depan ekonomi global oleh itu akan dibentuk bukan oleh teknologi atau sumber semula jadi semata-mata, tetapi oleh interaksi antara kedua-duanya. Dalam hubungan yang terus berkembang itu, minyak dan kecerdasan buatan kekal jauh lebih berkait rapat daripada yang disedari ramai.

Soalan Besar

Adakah pertumbuhan AI benar-benar meningkatkan permintaan minyak global?

Walaupun AI bersifat digital, kewujudannya bergantung pada pengembangan fizikal berskala besar. Pembinaan pusat data memerlukan pengeluaran industri berat, dan rantaian bekalan global bergantung pada logistik intensif bahan api untuk memindahkan perkakasan. Apabila AI meningkat skala, rangka kerja industri yang menyokongnya terus banyak bergantung pada sumber tenaga tradisional.

Mengapa pusat data masih bergantung pada bahan api fosil jika mereka beralih kepada tenaga hijau?

Kos tenaga ialah faktor utama dalam jumlah kos pemilikan teknologi. Apabila ketegangan meningkat di rantau seperti Timur Tengah atau berhampiran titik sempit seperti Selat Hormuz, harga minyak sering melonjak. Kos yang lebih tinggi ini merebak ke seluruh ekonomi, menjadikan pembuatan semikonduktor lebih mahal, meningkatkan kos pengangkutan komponen, dan menambah kos untuk menjana infrastruktur yang digunakan AI.

Adakah AI digunakan untuk menjadikan industri minyak lebih cekap?

Hubungan ini bersifat dua hala. Syarikat tenaga kini menggunakan pembelajaran mesin untuk menganalisis data geologi dan mengenal pasti lokasi penggerudian dengan ketepatan yang lebih tinggi. AI juga membantu meramal kegagalan peralatan sebelum ia berlaku, sekali gus mengurangkan masa henti yang mahal dan mengoptimumkan pengurusan sumber secara keseluruhan.

Mengapa minyak masih relevan dalam ekonomi yang semakin digital?

Ekonomi digital adalah satu ilusi jika dilihat sebagai sesuatu yang terpisah daripada dunia fizikal. Selain untuk tenaga, minyak ialah bahan mentah literal bagi industri teknologi; petrokimia digunakan untuk menghasilkan plastik, bahan penebat, dan komponen dalaman yang terdapat dalam setiap pelayan dan komputer. AI bukan menggantikan ekonomi lama; ia dibina tepat di atasnya.

Adakah AI meningkatkan permintaan minyak?

Ya. Pertumbuhan AI memerlukan pusat data fizikal yang dibina menggunakan keluli dan simen, serta logistik perkakasan global yang digerakkan oleh bahan api diesel.

Bagaimanakah AI membantu industri minyak?

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Penunjuk KDNK bulanan Sweden menunjukkan pengeluaran merosot 1.1% bulan ke bulan pada Januari dan meningkat 0.6% tahun ke tahun. Kejatuhan ini dikaitkan dengan penurunan dalam pembinaan dan pembuatan, serta penggunaan kerajaan yang lebih rendah, menurut kenyataan media SCB (Statistics Sweden, agensi statistik rasmi Sweden).

Penggunaan isi rumah dan perkhidmatan swasta meningkat dalam tempoh sama. Sebahagian kelemahan ini berpunca daripada faktor sementara.

Petunjuk Lain Berasaskan Tinjauan Menunjukkan Pertumbuhan Berterusan

Petunjuk lain berasaskan tinjauan terus memberi isyarat pertumbuhan. Pandangan pemulihan kekal sama.

Ketidakpastian berkaitan perang di Timur Tengah dijangka mempengaruhi pendekatan Riksbank (bank pusat Sweden). Bank pusat dijangka mengekalkan pendirian berhati-hati dan “tunggu dan lihat” pada mesyuarat dasar monetari minggu depan.

Namun, pemulihan yang dijangka kukuh sebenarnya lebih perlahan daripada unjuran awal. Data terbaru Statistics Sweden menunjukkan pertumbuhan KDNK bagi suku keempat 2025 hanya 0.2%, dan petunjuk awal 2026 juga menunjukkan momentum yang lemah. Yang lebih penting, inflasi meningkat di luar jangkaan, dengan bacaan CPIF (CPI dengan kadar faedah tetap, ukuran inflasi pilihan Riksbank) terkini pada 2.4%, sedikit melebihi sasaran Riksbank.

Pasaran Menilai Semula Ketidakpastian Kadar Faedah Dan Turun Naik Harga

Ini mewujudkan jurang kerana Riksbank kini berdepan dua cabaran serentak: pertumbuhan perlahan dan inflasi yang masih tinggi, menjadikan langkah seterusnya sukar dijangka. Ketidakpastian ini menaikkan kos “swaptions” kadar faedah (opsyen ke atas “interest rate swap”, iaitu kontrak pertukaran aliran bayaran faedah), kerana pasaran tidak lagi yakin terhadap laluan jelas untuk pemotongan kadar. Kami melihat ini sebagai peluang untuk mengambil posisi yang menjangkakan turun naik kadar faedah yang lebih tinggi dalam beberapa bulan akan datang.

Susulan itu, Krona Sweden melemah, dengan pasangan EUR/SEK (kadar pertukaran euro berbanding krona) bergerak daripada sekitar 11.20 pada lewat 2025 kepada melebihi 11.45 hari ini. Volatiliti tersirat (jangkaan turun naik harga oleh pasaran yang tersirat dalam harga opsyen) bagi opsyen EUR/SEK untuk suku akan datang meningkat lebih 15% dalam sebulan, mencerminkan kegelisahan pasaran. Pedagang boleh mempertimbangkan strategi seperti “long straddle” pada Krona (membeli opsyen beli dan opsyen jual pada harga mogok dan tempoh yang sama untuk mendapat manfaat jika harga bergerak besar ke mana-mana arah).

Kelembapan ini turut menekan pasaran saham domestik, khususnya sektor kitaran yang bergantung pada pembuatan dan pembinaan. Kami melihat permintaan meningkat untuk opsyen “protective put” pada indeks OMXS30 (opsyen jual untuk melindung nilai kejatuhan), iaitu pendekatan lindung nilai (hedging) bagi mengehadkan kerugian. Ini menunjukkan pedagang wajar berhati-hati dengan pegangan ekuiti dan boleh menggunakan derivatif (instrumen kewangan yang nilainya bergantung pada aset asas) untuk melindung risiko penurunan dalam beberapa minggu akan datang.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Krone Norway lemah seiring harga minyak mentah yang lebih rendah, manakala inflasi Norway bagi Februari kekal melebihi unjuran Norges Bank (bank pusat Norway). CPI utama (Indeks Harga Pengguna keseluruhan) turun kepada 2.7% tahun ke tahun (konsensus: 2.8%, Norges Bank: 1.9%) daripada 3.6% pada Januari.

CPI asas (inflasi teras, iaitu ukuran inflasi yang menolak komponen yang sangat berubah-ubah seperti tenaga dan makanan) mereda kepada 3.0% tahun ke tahun (konsensus: 3.0%, Norges Bank: 2.6%) daripada 3.4% pada Januari, paras terendah empat bulan. Bacaan ini menambah ketidakpastian terhadap hala tuju dasar kerana inflasi masih lebih tinggi daripada jangkaan bank pusat.

Jangkaan Dasar Dan Penetapan Harga Pasaran

Pada Januari, Norges Bank mengunjurkan satu pemotongan kadar sebanyak 25 mata asas (0.25 mata peratus), menjadikan kadar dasar kepada 3.75% menjelang suku keempat (Q4). Keluk swap (harga pasaran bagi kontrak pertukaran kadar faedah, yang mencerminkan jangkaan kadar masa depan) juga menunjukkan kebarangkalian kecil kenaikan kadar dalam tempoh 12 bulan akan datang.

Laporan itu menyatakan pasaran mungkin melaras jangkaan pemotongan kadar susulan lebihan kapasiti dalam ekonomi yang meningkat. Norges Bank mengunjurkan jurang output (perbezaan antara keluaran sebenar ekonomi dan tahap maksimum yang boleh dicapai tanpa menaikkan inflasi) purata -0.2% daripada KDNK potensi pada 2026, berbanding 0% pada 2025.

Implikasi Dagangan Untuk NOK

Tema yang lebih dominan sepanjang tahun lalu ialah inflasi yang berlarutan, yang menghalang Norges Bank daripada melonggarkan dasar.

Seperti yang dilihat sepanjang 2025, Norges Bank tidak melaksanakan pemotongan kadar yang telah “diambil kira” oleh pasaran menjelang suku keempat. Sebaliknya, inflasi teras yang kekal tinggi, dengan purata 3.1% pada separuh kedua 2025, memaksa mereka mengekalkan kadar dasar pada 4.00%. Perbezaan haluan ini berbanding Bank Pusat Eropah (ECB), yang memulakan pemotongan lewat tahun lalu, menjadi faktor penting yang menyokong krone.

Kebimbangan terhadap harga minyak mentah yang lebih rendah pada awal 2025 juga ternyata sementara. Minyak mentah Brent pulih daripada penurunan, meningkat semula menghampiri AS$85 setong menjelang akhir tahun lalu, sekali gus memberi sokongan kepada NOK. Kekuatan minyak ini membantu mengurangkan sebahagian kebimbangan terhadap ekonomi domestik yang perlahan.

Kini pada Mac 2026, keadaan masih rumit. Ekonomi memang menunjukkan tanda-tanda menyejuk, dengan jurang output kini disahkan negatif, namun inflasi masih belum turun dengan jelas kembali ke sasaran 2%. Ketegangan antara ekonomi yang perlahan dan harga yang “degil” (sukar turun) mewujudkan ketidakpastian besar, iaitu persekitaran yang sesuai untuk turun naik tinggi dalam pasangan mata wang seperti EUR/NOK.

Bagi pedagang derivatif (instrumen kewangan yang nilainya bergantung pada aset asas seperti kadar, mata wang atau komoditi), ini mencadangkan strategi opsyen (kontrak hak membeli/menjual pada harga tertentu) yang mendapat manfaat daripada pergerakan harga besar boleh menarik. Dengan EUR/NOK terperangkap dalam julat agak sempit antara 11.50 dan 11.70 selama beberapa minggu, volatiliti tersirat (jangkaan turun naik yang dibaca daripada harga opsyen) agak rendah. Membeli straddle atau strangle (strategi opsyen untuk mendapat untung jika harga bergerak besar ke mana-mana arah) boleh menjadi cara yang lebih menjimatkan kos untuk mengambil posisi bagi menunggu “breakout” (pecah keluar daripada julat) sebelum data inflasi seterusnya atau mesyuarat Norges Bank.

Sebagai alternatif, bagi yang percaya Norges Bank perlu mengekalkan kadar tinggi lebih lama daripada rakan setara, pasaran hadapan (forward, kontrak membeli/menjual pada masa depan pada harga dipersetujui) menarik. Perbezaan kadar faedah terus memihak kepada krone, bermaksud pedagang boleh menerima pulangan apabila memegang posisi beli NOK berbanding Euro. Dagangan “carry trade” (strategi meminjam dalam mata wang berkadar rendah dan membeli mata wang berkadar lebih tinggi untuk mengutip perbezaan kadar) ini kekal sesuai selagi pasaran tidak mula mengambil kira secara agresif pemotongan kadar dalam masa terdekat oleh Norway.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

AUD/USD diniagakan berhampiran 0.7125 pada Selasa, naik 0.70% pada hari itu dan meningkat untuk sesi ketiga. Pergerakan ini disokong oleh Dolar AS yang lebih lemah serta jangkaan terhadap dasar monetari Australia (hala tuju kadar faedah dan langkah bank pusat).

Lebihan dagangan China pada Februari ialah AS$213.62 bilion, lebih tinggi daripada ramalan AS$179.6 bilion dan bacaan sebelumnya AS$114.1 bilion. Dalam denominasi yuan, lebihan ialah CNY 1,500 bilion berbanding bacaan terdahulu yang disemak kepada CNY 808.55 bilion dan ramalan CNY 950 bilion.

Australian Sentiment And Business Surveys

Di Australia, Keyakinan Pengguna Westpac meningkat 1.2% pada Mac selepas merosot dua bulan berturut-turut. Keyakinan Perniagaan NAB (ukuran sentimen syarikat tentang prospek perniagaan) susut kepada -1 pada Februari daripada 4, manakala Keadaan Perniagaan (ukuran aktiviti semasa seperti jualan, keuntungan dan pekerjaan) kekal pada 7.

Hasil bon kerajaan Australia 10 tahun meningkat kepada kira-kira 5%, tertinggi sejak Julai 2011. Ketegangan Timur Tengah menaikkan harga tenaga dan meningkatkan kebimbangan inflasi (kenaikan harga barang yang berterusan), dengan RBA berkata ia “sangat berwaspada” terhadap risiko kepada jangkaan inflasi (apa yang orang dan pasaran percaya tentang inflasi masa depan, yang boleh mempengaruhi gaji dan harga).

Dolar AS susut apabila permintaan aset selamat (mata wang atau aset yang biasanya dibeli ketika risiko meningkat) berkurang selepas komen bahawa konflik Iran boleh berakhir “tidak lama lagi”. Pasaran memerhati data inflasi AS yang akan datang, iaitu CPI (Indeks Harga Pengguna) dan PCE (Perbelanjaan Penggunaan Peribadi, ukuran inflasi pilihan Rizab Persekutuan).

Harga pasaran menunjukkan kira-kira 55% peluang RBA menaikkan kadar sebanyak 25 mata asas (0.25%) pada 17 Mac. Kenaikan melepasi 0.7150 akan menandakan penembusan melepasi paras tertinggi tahun ini.

March 2025 Setup And Options Implications

Kita mengimbas situasi serupa sekitar Mac 2025, apabila dolar Australia mengukuh berhampiran 0.7125 berbanding Dolar AS yang melemah. Pergerakan ini didorong jangkaan RBA bersikap “hawkish” (cenderung menaikkan kadar untuk mengekang inflasi), sekali gus menyokong prospek kadar faedah yang lebih menguntungkan untuk AUD. Pasaran memberi tumpuan kepada keputusan dasar RBA yang bakal diumumkan.

Kebimbangan inflasi RBA ketika itu, yang mendorong hasil bon Australia 10 tahun sekitar 5%, ternyata berasas. Kini diketahui bahawa Trimmed Mean CPI Australia bagi suku keempat 2025 (ukuran inflasi teras yang membuang perubahan harga yang terlalu besar atau terlalu kecil untuk memberi gambaran inflasi yang lebih stabil) mencatat 3.8% dan kekal tinggi, menyokong pendirian RBA yang berwaspada. Inflasi yang “melekat” ini akhirnya mendorong RBA menaikkan kadar sekali lagi pada November 2025.

Di pihak AS, kelemahan Dolar AS pada awal 2025 dikaitkan dengan harapan ketegangan geopolitik reda, namun pedagang berhati-hati menunggu data inflasi utama. Tema ini masih relevan, apabila Core CPI AS terkini bagi Januari 2026 (inflasi teras: CPI tanpa komponen makanan dan tenaga yang biasanya lebih berubah-ubah) berada pada 3.9%, menunjukkan tekanan inflasi masih berterusan. Pedagang derivatif (instrumen kewangan yang nilainya berpandukan aset asas seperti mata wang) wajar menjangkakan turun naik harga yang ketara sekitar pengumuman data inflasi.

Dengan AUD/USD menguji paras rintangan 0.7150 (zon harga yang sering mengehadkan kenaikan) dalam senario 2025 itu, strategi yang munasabah ialah membeli opsyen panggilan (call option: hak untuk membeli pada harga tertentu) jangka pendek. Ini membolehkan penyertaan jika harga menembusi ke atas selepas mesyuarat RBA, sambil menghadkan risiko jika RBA tiba-tiba “dovish” (lebih cenderung mengekalkan/menurunkan kadar). Rekod menunjukkan pasangan ini sukar mengekalkan pengukuhan di atas 0.7200 sehingga pertengahan 2025, menonjolkan manfaat struktur opsyen berisiko terhad (strategi opsyen yang menetapkan had kerugian maksimum).

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Pasukan Penyelidikan Pasaran Global Nomura menjangka ECB mengekalkan kadar faedah tidak berubah hingga 2026, berdasarkan andaian niaga hadapan (kontrak untuk beli/jual pada harga yang ditetapkan pada masa depan) minyak mentah Brent dan gas asli Dutch TTF jatuh semula hampir paras sebelum konflik. Dalam senario ini, kesan kepada ekonomi sebenar (aktiviti perniagaan dan penggunaan, bukan sekadar harga aset kewangan) dijangka terhad.

Pasaran kewangan kini meletakkan harga kira-kira 25 mata asas (bp, 1bp = 0.01%) kenaikan kadar ECB menjelang Disember 2026 dan kira-kira 33bp menjelang Disember 2027. Harga pasaran ini dikaitkan dengan peralihan menaik lengkung niaga hadapan (graf harga bagi tempoh matang berbeza) Brent dan Dutch TTF, serta jangkaan kenaikan inflasi HICP (Indeks Harga Pengguna Selaras EU, ukuran rasmi inflasi zon euro).

Energy Futures And Policy Implications

Nomura berkata jika lengkung niaga hadapan pada paras tinggi terkini benar-benar berlaku menjelang mesyuarat ECB pada Jun, ECB perlu menaikkan kadar dua kali tahun ini, dengan kenaikan pertama seawal Jun. Jika sebaliknya harga tenaga sekadar stabil pada paras tinggi terkini menjelang Jun, ini boleh menambah tekanan pada unjuran inflasi HICP kerana lengkung niaga hadapan minyak mentah dan gas asli menurun (harga jangka panjang lebih rendah daripada harga jangka dekat).

Dalam kes harga stabil itu, Nomura menunjukkan satu lagi kenaikan kadar tambahan mungkin diperlukan. Artikel ini menyatakan ia dihasilkan menggunakan alat AI dan disemak oleh editor.

Tahun lalu, kami menilai pandangan bahawa Bank Pusat Eropah akan mengekalkan kadar, dengan andaian harga tenaga kembali ke paras sebelum konflik. Walaupun minyak mentah Brent telah turun daripada paras tinggi 2025 melebihi AS$110, ia masih tinggi sekitar AS$88 setong. Begitu juga, gas asli Dutch TTF didagangkan hampir €45/MWh (megawatt-jam, unit tenaga elektrik), jauh di bawah kemuncaknya tetapi masih jauh daripada paras bawah €20 yang pernah dilihat beberapa tahun lalu.

Kos tenaga yang kekal tinggi ini antara punca utama inflasi HICP zon euro sukar turun, dengan bacaan terkini 2.8%, masih melebihi sasaran ECB 2%. ECB kini tersepit antara menyokong ekonomi yang lemah dan mengekang inflasi yang berlarutan.

Bagi pedagang, keadaan ini membuka peluang melalui turun naik kadar faedah (pergerakan harga yang lebih besar dalam instrumen kadar). Dengan pasaran kini meletakkan harga sekitar 20 mata asas kenaikan menjelang hujung tahun, jurangnya ketara antara kemungkinan kadar kekal dan satu atau dua kenaikan yang boleh dipaksa oleh lonjakan harga tenaga. Kami melihat posisi “long volatility” (strategi mendapat untung apabila turun naik meningkat), seperti membeli straddle (beli opsyen beli dan opsyen jual pada harga mogok yang sama) pada niaga hadapan EURIBOR (kadar rujukan pinjaman antara bank zon euro; kontrak niaga hadapan menjejak jangkaan kadar), sebagai menarik kerana ia boleh untung sama ada ECB kekal atau terpaksa menaikkan kadar.

Usd Eur Options Strategy

Ketidaktentuan ini turut menular ke pasaran mata wang, mewujudkan peluang dalam opsyen EUR/USD (opsyen pada kadar pertukaran euro berbanding dolar AS). Sebarang kejutan “hawkish” (nada lebih cenderung menaikkan kadar untuk lawan inflasi) daripada pegawai ECB dalam beberapa minggu akan datang boleh mencetuskan kenaikan mendadak euro. Oleh itu, mengambil posisi melalui opsyen beli di luar wang yang murah (out-of-the-money, harga mogok lebih tinggi daripada harga semasa) pada euro boleh menjadi taruhan tidak simetri (potensi untung besar berbanding risiko terhad) bahawa bank pusat terpaksa bertindak lebih awal daripada jangkaan.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets