Data baharu Bank of Japan menunjukkan inflasi asas hampir atau melebihi sasaran dan jurang output adalah positif. Dengan USD/JPY menguji paras 160, risiko kenaikan kadar oleh Bank of Japan sebelum garis asas Suku 3 Standard Chartered telah meningkat.

Standard Chartered berkata masih terdapat halangan yang tinggi untuk Bank of Japan memenuhi jangkaan pasaran bagi dua kenaikan kadar pada 2026. Bank itu juga menyatakan bahawa penentuan harga pasaran untuk kira-kira dua kenaikan kadar Bank of Japan menjelang Disember kekal stabil pada Mac.

Peningkatan Risiko Volatiliti Sekitar USD/JPY

Analisis itu menunjukkan dasar kekal akomodatif, menggunakan kadar penanda aras 0.75% yang berada di bawah julat kadar neutral yang dianggarkan. Ia mengaitkan latar belakang ini dengan “bear steepening” dalam spread bon kerajaan Jepun 2T/10T sejak tercetusnya perang, mencerminkan risiko inflasi yang berkait dengan kos bahan api yang lebih tinggi.

Ia membandingkan keadaan ini dengan pasaran maju lain, di mana spread 2T/10T kebanyakannya mengalami “bear flattening”. Corak itu dikaitkan dengan peningkatan kadar dasar yang kembali diambil kira dalam harga selepas kejutan harga minyak baru-baru ini.

Artikel itu menyatakan ia dihasilkan dengan bantuan alat AI dan disemak oleh seorang editor.

Dengan USD/JPY kini menguji paras 160, risiko kenaikan kadar Bank of Japan (BoJ) berlaku lebih awal daripada jangkaan kami pada Suku 3 telah meningkat dengan ketara. Kami memerhati potensi lonjakan volatiliti mata wang, khususnya mengimbau campur tangan Kementerian Kewangan pada 2024 apabila pasangan itu melepasi ambang yang serupa. Setakat pagi ini, pasangan itu diniagakan sekitar 159.85, meletakkan tekanan besar ke atas pembuat dasar.

Garis Masa Berpotensi Kenaikan Kadar BoJ

BoJ dilihat ketinggalan daripada keluk, dan data terkini menyokong pandangan ini. Bacaan inflasi teras terbaru bagi Februari 2026 adalah 2.3%, kekal di atas sasaran 2% bank pusat, manakala pertumbuhan KDNK Suku 4 2025 yang kukuh pada 0.5% mengesahkan ekonomi mempunyai jurang output yang positif. Dengan kadar dasar hanya 0.75%, pendirian monetari semasa terlalu longgar bagi keadaan ini.

Bagi pedagang derivatif, situasi ini memberi isyarat peluang untuk mengambil posisi bagi menghadapi peningkatan turun naik harga dalam minggu-minggu akan datang. Kami percaya pembelian opsyen USD/JPY jangka pendek, seperti straddle satu bulan, merupakan strategi yang wajar untuk memanfaatkan ketegangan yang semakin memuncak ini. Ini membolehkan pedagang meraih keuntungan daripada pergerakan besar ke mana-mana arah, sama ada susulan kenaikan kadar mengejut atau penembusan kukuh melepasi 160.

Pasaran bon kerajaan Jepun juga menghantar isyarat tersendiri mengenai risiko inflasi yang masih berlarutan. Kami melihat spread hasil 2 tahun/10 tahun terus menegang, bermakna kos pinjaman jangka panjang meningkat lebih pantas berbanding jangka pendek. Ini berbeza dengan pasaran maju lain, di mana kebimbangan terhadap kenaikan kadar segera menyebabkan keluk hasil menjadi lebih rata.

Walaupun situasi pada paras 160 mencuri tumpuan, pasaran swap kekal stabil, dengan penentuan harga bagi kira-kira dua kenaikan kadar menjelang Disember 2026. Kami mengingati bagaimana BoJ bergerak sangat berhati-hati sepanjang 2025, yang menunjukkan halangan untuk memenuhi penentuan harga ini pun adalah tinggi. Sebarang tindakan atau ketiadaan tindakan yang mencabar konsensus dua kenaikan kadar ini akan mewujudkan peluang dagangan yang signifikan.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Bank Rizab Australia (RBA) berkata ia tidak dapat meramalkan laluan kadar tunai dengan yakin berikutan ketidaktentuan mengenai keluasan dan tempoh konflik di Timur Tengah. Minit mesyuarat menyatakan pergerakan harga minyak merupakan risiko utama kepada prospek.

RBA menganggarkan bahawa jika minyak kekal sekitar AS$100, ia akan menolak CPI keseluruhan kepada kira-kira 5% pada S2. Ini adalah 0.75% lebih tinggi daripada jangkaan pada Februari, dan minit menyebut harga minyak yang kekal tinggi akan mengangkat inflasi dengan lebih meluas dari semasa ke semasa.

Prospek Dasar Di Bawah Ketidaktentuan Harga Minyak

Majoriti penggubal dasar menganggap pengetatan dasar lanjut berkemungkinan dalam tempoh terdekat. Minoriti membangkitkan kebimbangan mengenai risiko stagflasi.

Secara berasingan, teks melaporkan bahawa kira-kira setengah juta pekerja muda Australia akan menerima kenaikan gaji sehingga 42% yang dikaitkan dengan perubahan kadar gaji minimum. Artikel itu menyatakan ia dihasilkan dengan bantuan alat AI dan disemak oleh seorang editor.

Kami melihat ketidaktentuan yang dinyatakan RBA ini semakin terserlah ketika memasuki suku kedua 2026. Pada 2025, kami menyaksikan inflasi sederhana, namun dengan minyak mentah Brent kini berlegar hampir AS$98 setong, kemajuan itu berisiko terhakis. Ini meletakkan semula unjuran lama bank pusat iaitu 5% CPI keseluruhan tepat di bawah tumpuan untuk bulan-bulan akan datang.

Tahap ketidaktentuan yang tinggi ini menunjukkan pedagang wajar mempertimbangkan membeli volatiliti dalam niaga hadapan kadar faedah Australia. RBA jelas berbelah bahagi antara memerangi inflasi dan bimbang terhadap stagflasi, menjadikan langkah seterusnya benar-benar sukar dijangka. Persekitaran ini menjadikan strategi yang meraih manfaat daripada pergerakan besar ke mana-mana arah, bukannya pertaruhan arah tertentu, lebih menarik.

Implikasi Kepada Pasaran Kadar Upah Dan Mata Wang

Kita tidak boleh mengetepikan tekanan upah domestik yang telah diketengahkan, yang kekal sebagai faktor. Data terkini pada penghujung 2025 menunjukkan Indeks Harga Upah masih tinggi pada 4.2%, mengesahkan bahawa inflasi mempunyai punca domestik yang mendalam, bukan sekadar kos tenaga. Ini memberi peluru kepada ahli lembaga RBA yang lebih hawkish untuk berhujah bagi pengetatan lanjut.

Bagi pedagang mata wang, ini meletakkan dolar Australia dalam kedudukan yang sukar, sekali gus mewujudkan peluang dalam pasaran opsyen. Walaupun kadar faedah yang lebih tinggi sepatutnya menyokong, risiko kelembapan ekonomi yang ketara boleh menekan mata wang dengan kuat. Oleh itu, mengambil posisi bagi julat dagangan AUD/USD yang lebih luas dilihat lebih munasabah berbanding bertaruh pada penembusan satu arah.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Jualan runcit Jerman jatuh lagi pada Februari, berdasarkan angka daripada Destatis. Jualan merosot 0.6% bulan ke bulan, berbanding ramalan kenaikan 0.2%.

Jualan Januari disemak turun kepada kejatuhan bulanan 1.1% daripada -0.9%. Dari segi tahun ke tahun, jualan runcit meningkat 0.7%, di bawah ramalan 1% dan lebih rendah daripada 1.2% sebelumnya.

Reaksi Euro Selepas Pengumuman

Tiada pergerakan segera pada euro selepas pengumuman. Pada waktu laporan, EUR/USD sedikit lebih tinggi sekitar 1.1470.

Data jualan runcit daripada Statistisches Bundesamt Deutschland menjejaki perubahan jangka pendek dalam jualan merentasi sektor runcit Jerman. Perubahan peratusan bulanan digunakan sebagai penunjuk perbelanjaan pengguna dan sering dipantau untuk kemungkinan kesan terhadap euro.

Kita masih ingat meneliti data jualan runcit Jerman bagi Februari 2025, yang menunjukkan penguncupan mengejut serta semakan turun bagi bulan sebelumnya. Data ini menggambarkan kelemahan pengguna di Jerman, satu trend yang wajar diberi perhatian rapi. Pertumbuhan tahunan yang hanya 0.7% tahun lalu merupakan isyarat awal amaran bagi ekonomi Zon Euro yang lebih luas.

Corak kelemahan pengguna itu kelihatan berterusan hingga tahun ini. Data terkini bagi Februari 2026, yang dikeluarkan hanya beberapa minggu lalu, menunjukkan satu lagi penurunan bulanan sebanyak 0.4%, menafikan jangkaan pemulihan sederhana. Ini mengesahkan bahawa isu perbelanjaan pengguna yang mula terbentuk pada 2025 masih belum diselesaikan dan mungkin semakin mendalam.

Implikasi Untuk Pedagang Dan Euro

Kelemahan berterusan ini, digabungkan dengan PMI pembuatan Zon Euro terkini yang dicatat pada paras penguncupan 47.8, memberi tekanan kepada Bank Pusat Eropah (ECB). Walaupun anggaran pantas inflasi HICP Mac kekal pada 2.6%, kemerosotan prospek pertumbuhan merumitkan hala tuju dasar ECB. Kami berpendapat ini meningkatkan kebarangkalian bank pusat memberi isyarat pendirian yang lebih dovish dalam beberapa bulan akan datang.

Bagi pedagang, prospek ini mencadangkan pertimbangan perlindungan penurunan bagi Euro. Membeli opsyen put EUR/USD dengan tarikh luput pada akhir April atau Mei boleh menjadi langkah berhemat untuk bersedia menghadapi potensi penurunan. Strategi ini menawarkan risiko yang ditetapkan sambil memberi pendedahan kepada sebarang reaksi negatif daripada ulasan ECB atau keluaran data yang akan datang.

Volatiliti dalam pasaran mata wang juga boleh membuka peluang. Dengan pasaran tidak pasti tentang masa bagi sebarang kemungkinan pemotongan kadar ECB, penetapan harga opsyen mungkin belum sepenuhnya mencerminkan risiko pergerakan mendadak. Kami melihat nilai untuk meneliti instrumen volatiliti jangka pendek yang berkaitan dengan Euro, kerana kejutan dalam data pertumbuhan atau inflasi boleh mencetuskan penilaian semula yang ketara.

Secara khusus, dengan EUR/USD kini didagangkan sekitar 1.0830, kami memantau paras sokongan utama. Sebarang penembusan di bawah paras psikologi 1.0800 boleh mempercepatkan tekanan jualan. Oleh itu, opsyen put dengan harga strike sekitar 1.0750 boleh menawarkan lindung nilai yang berkesan terhadap kemerosotan baharu dalam pasangan mata wang itu.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Dolar AS meningkat untuk hari ketujuh berturut-turut berbanding Dolar Kanada pada Selasa. USD/CAD kekal di atas 1.3920 selepas mencecah paras tertinggi 2026 pada 1.3945 pada Isnin.

Trend Dolar AS kekal positif walaupun Indeks Dolar AS menyusut. Laporan bahawa Presiden Donald Trump mungkin mencari penamat segera kepada perang di Iran telah meningkatkan selera risiko pada awal dagangan Asia.

Trump Isyaratkan Kemungkinan Pengunduran dari Iran

The Wall Street Journal melaporkan pada Selasa bahawa Trump memberitahu pembantu rapat beliau bahawa beliau sanggup menamatkan kempen ketenteraan di Iran walaupun Selat Hormuz kekal sebahagian besarnya tertutup. Laporan itu menyatakan beliau melihat pembukaan semula selat tersebut sebagai memanjangkan perang melebihi lima atau enam minggu, jadi beliau akan menangguhkannya ke kemudian hari.

Laporan itu menekan Dolar AS lebih rendah berbanding mata wang utama apabila permintaan terhadap aset selamat berkurang. Pasaran Asia merosot sederhana, manakala niaga hadapan Eropah dan Wall Street menunjukkan pembukaan yang positif.

Trump mengulangi ancaman untuk memusnahkan loji tenaga Iran sekiranya Tehran tidak membuka Selat Hormuz. Iran menolak cadangan damai AS, melancarkan lebih banyak peluru berpandu ke Israel, dan pihak berkuasa Kuwait melaporkan serangan ke atas sebuah kapal tangki minyak yang berlabuh di pelabuhan Doha.

Pada Isnin, Pengerusi Rizab Persekutuan Jerome Powell mengecilkan jangkaan kenaikan kadar faedah serta-merta dan berkata tekanan inflasi buat masa ini kekal terkawal. Hasil Perbendaharaan menurun, sekali gus menambah tekanan ke atas Dolar AS.

Pertimbangan Strategi Volatiliti

Memandangkan isyarat yang bercanggah, kami melihat kebarangkalian tinggi pergerakan mendadak dan sukar dijangka dalam pasaran mata wang. Komen Presiden mengenai penamatan pantas konflik Iran bercanggah ketara dengan pendirian dovish The Fed, mewujudkan persekitaran yang subur untuk volatiliti. Pedagang derivatif wajar mempertimbangkan strategi yang mendapat manfaat daripada pergerakan harga besar, tanpa mengira arah.

Kami melihat volatiliti tersirat opsyen USD/CAD bagi tempoh satu bulan melonjak ke paras yang tidak dilihat sejak kegawatan pasaran tenaga pada 2025. Ini menunjukkan pasaran sedang mengambil kira potensi pergerakan besar apabila pedagang membuat lindung nilai terhadap sama ada perjanjian damai mengejut atau eskalasi besar konflik. Membeli opsyen, seperti straddle, boleh menjadi cara berkesan untuk memposisikan diri menghadapi ketidaktentuan ini.

Situasi menjadi lebih rumit oleh harga minyak, dengan minyak mentah West Texas Intermediate (WTI) kini kekal di atas AS$95 setong berikutan risiko di Selat Hormuz. Dalam keadaan biasa, ini akan mengukuhkan dolar Kanada, tetapi permintaan aset selamat yang kuat untuk Dolar AS sedang mengatasi kesan tersebut. Penyelesaian mengejut di Iran boleh menyebabkan harga minyak dan USD jatuh serentak, lalu mencetuskan reaksi yang kompleks pada USD/CAD.

Komunikasi terkini The Fed menambah satu lagi lapisan risiko bagi mereka yang memegang posisi panjang Dolar AS. Menurut alat FedWatch CME, pasaran niaga hadapan kini menilai kurang daripada 10% kebarangkalian kenaikan kadar faedah menjelang Jun, satu pembalikan ketara daripada melebihi 50% hanya bulan lalu. Peralihan dovish ini boleh dengan cepat melemahkan kekuatan dolar sekiranya ketegangan geopolitik reda walaupun sedikit.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

CPI teras Tokyo bagi Mac meningkat 1.7% tahun ke tahun, di bawah jangkaan, apabila subsidi bahan api mengurangkan kesan kos yang lebih tinggi. Indeks yang mengecualikan makanan segar dan bahan api meningkat 2.3% selepas kenaikan 2.5% pada Februari.

Harga minyak yang lebih tinggi dan yen yang lebih lemah dijangka mendorong inflasi naik. Pasaran menilai kebarangkalian 70% bagi kenaikan kadar oleh Bank of Japan pada April, dengan Gabenor Kazuo Ueda memberi isyarat bahawa tindakan adalah berkemungkinan.

Data Pertumbuhan Dan Konteks Jangka Terdekat

Angka Februari menunjukkan pengeluaran kilang merosot 2.1% bulan ke bulan dan jualan runcit turun 0.2% tahun ke tahun. Data ini disifatkan kurang relevan kepada keadaan semasa.

Tinjauan perniagaan Tankan suku pertama (Q1) dijadualkan seterusnya dan dijangka menjadi input kepada Bank of Japan menjelang mesyuarat dasar monetarinya. Kos tenaga yang meningkat serta kelemahan yen boleh mengurangkan kuasa beli isi rumah dan membebankan pemulihan.

Kami melihat pasaran menilai kebarangkalian tinggi bagi kenaikan kadar Bank of Japan pada April, didorong oleh kenaikan harga minyak dan yen yang kekal lemah. Dengan USD/JPY baru-baru ini menguji paras 152, mirip situasi pada 2024, tekanan ke atas bank pusat untuk bertindak adalah sangat besar. Pedagang boleh mempertimbangkan membeli put pada USD/JPY atau membina call spread pada JPY untuk mengambil posisi bagi potensi pengukuhan mata wang tersebut.

Jangkaan peralihan dasar ini telah menaikkan volatiliti tersirat bagi pasangan mata wang yen, menjadikan opsyen lebih mahal. Setakat pagi ini, volatiliti tersirat tiga bulan bagi USD/JPY berada hampir 9.5%, lonjakan ketara berbanding paras terendah yang kita lihat pada hujung 2025. Ini menunjukkan bahawa walaupun kenaikan kadar dijangka, magnitud reaksi pasaran kekal sebagai ketidakpastian utama.

Penentuan Posisi Kadar Faedah Dan Aset Berisiko

Dalam pasaran kadar, kami mengambil posisi untuk keluk hasil yang lebih curam dengan menjual niaga hadapan Bon Kerajaan Jepun (JGB) jangka pendek. Ini merupakan taruhan langsung terhadap Bank of Japan yang menaikkan kadar dasarnya, satu langkah yang akan mengulangi keputusan bersejarah pada Mac 2024 untuk menamatkan kadar faedah negatif. Sebarang kejutan bernada hawkish dalam tinjauan Tankan yang akan datang hanya akan mempercepatkan penilaian semula ini.

Bagi ekuiti, kenaikan kadar boleh mewujudkan halangan kepada Nikkei 225, yang berlegar hampir paras tertinggi sepanjang masa melebihi 40,000 mata. Kami melakukan lindung nilai bagi portfolio ekuiti panjang dengan membeli put di luar wang (out-of-the-money) pada niaga hadapan Nikkei. Melihat semula kegoyahan awal pasaran selepas kenaikan 2024, kami melihat preseden untuk kelemahan jangka pendek walaupun trend jangka panjang kekal positif.

Tekanan ini bukan berlaku secara terasing, apabila minyak mentah WTI kini kukuh di atas AS$85 setong, terus memacu inflasi dan menekan perbelanjaan pengguna. Kejatuhan jualan runcit pada Februari, walaupun sudah berlalu, menonjolkan kerapuhan pengguna. Gabungan tekanan kos luaran dan mata wang yang lemah ini memberikan Bank of Japan ruang yang sangat terhad untuk kekal akomodatif.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Jualan runcit Jerman jatuh lagi pada Februari, berdasarkan angka daripada Destatis. Jualan merosot 0.6% bulan ke bulan, berbanding jangkaan kenaikan 0.2%.

Jualan Januari disemak turun kepada kejatuhan bulanan 1.1% daripada -0.9%. Dari segi tahun ke tahun, jualan runcit meningkat 0.7%, di bawah unjuran 1% dan susut daripada 1.2% sebelum ini.

Tiada pergerakan segera dalam euro selepas data dikeluarkan. Ketika laporan ini ditulis, EUR/USD sedikit lebih tinggi sekitar 1.1470.

Data jualan runcit daripada Statistisches Bundesamt Deutschland menjejaki perubahan jangka pendek dalam jualan merentasi sektor runcit Jerman. Perubahan peratusan bulanan digunakan sebagai petunjuk perbelanjaan pengguna dan sering dipantau bagi kemungkinan kesan terhadap euro.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Dolar AS meningkat untuk hari ketujuh berturut-turut berbanding Dolar Kanada pada Selasa. USD/CAD kekal di atas 1.3920 selepas mencecah paras tertinggi 2026 pada 1.3945 pada Isnin.

Trend Dolar AS kekal positif walaupun Indeks Dolar AS menyusut. Laporan bahawa Presiden Donald Trump mungkin mencari penamatan segera perang di Iran meningkatkan selera risiko dalam dagangan awal Asia.

Trump Isyaratkan Potensi Pengunduran dari Iran

The Wall Street Journal melaporkan pada Selasa bahawa Trump memberitahu pembantu rapat beliau bahawa beliau sanggup menamatkan kempen ketenteraan di Iran walaupun Selat Hormuz kekal sebahagian besarnya ditutup. Laporan itu menyatakan beliau melihat usaha membuka semula selat tersebut sebagai memanjangkan perang melebihi lima atau enam minggu, maka perkara itu akan ditangguhkan ke kemudian.

Laporan itu menekan Dolar AS lebih rendah berbanding mata wang utama apabila permintaan terhadap aset selamat mereda. Pasaran Asia turun sederhana, manakala niaga hadapan Eropah dan Wall Street menunjukkan pembukaan yang positif.

Trump mengulangi ancaman untuk memusnahkan loji tenaga Iran jika Tehran tidak membuka Selat Hormuz. Iran menolak cadangan keamanan AS, melancarkan lebih banyak misil ke Israel, dan pihak berkuasa Kuwait melaporkan satu serangan ke atas kapal tangki minyak yang berlabuh di pelabuhan Doha.

Pada Isnin, Pengerusi Rizab Persekutuan Jerome Powell meredakan jangkaan kenaikan kadar faedah dalam masa terdekat dan berkata tekanan inflasi masih terkawal buat masa ini. Hasil Perbendaharaan jatuh, menambah tekanan ke atas Dolar AS.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

CPI teras Tokyo bagi Mac meningkat 1.7% tahun ke tahun, lebih rendah daripada jangkaan, apabila subsidi bahan api mengurangkan kesan kenaikan kos. Indeks yang mengecualikan makanan segar dan bahan api meningkat 2.3% selepas kenaikan 2.5% pada Februari.

Harga minyak yang lebih tinggi dan yen yang lebih lemah dijangka mendorong inflasi meningkat. Pasaran kini menilai kebarangkalian 70% untuk kenaikan kadar oleh Bank of Japan pada April, dengan Gabenor Kazuo Ueda memberi isyarat bahawa tindakan adalah berkemungkinan.

Data Pertumbuhan Dan Konteks Jangka Terdekat

Angka Februari menunjukkan pengeluaran kilang susut 2.1% bulan ke bulan dan jualan runcit turun 0.2% tahun ke tahun. Data ini disifatkan sebagai kurang relevan kepada keadaan semasa.

Tinjauan perniagaan Tankan bagi S1 dijadualkan seterusnya dan dijangka menjadi input kepada Bank of Japan menjelang mesyuarat dasar. Peningkatan kos tenaga dan kelemahan yen boleh mengurangkan kuasa beli isi rumah serta menekan pemulihan.

Kami melihat pasaran menilai kebarangkalian tinggi bagi kenaikan kadar Bank of Japan pada April, dipacu oleh kenaikan harga minyak dan yen yang kekal lemah. Dengan USD/JPY baru-baru ini menguji paras 152, mirip situasi pada 2024, tekanan ke atas bank pusat untuk bertindak adalah amat besar. Pedagang boleh mempertimbangkan membeli opsyen put pada USD/JPY atau membentuk call spread pada JPY untuk memposisikan diri bagi potensi pengukuhan mata wang tersebut.

Jangkaan peralihan dasar ini telah menaikkan volatiliti tersirat pada pasangan mata wang yen, menjadikan opsyen lebih mahal. Setakat pagi ini, volatiliti tersirat tiga bulan bagi USD/JPY berada hampir 9.5%, lonjakan ketara daripada paras rendah yang dilihat pada penghujung 2025. Ini menunjukkan bahawa walaupun kenaikan kadar dijangka, magnitud reaksi pasaran masih menjadi ketidakpastian utama.

Kedudukan Kadar Dan Aset Berisiko

Dalam pasaran kadar, kami memposisikan untuk keluk hasil yang lebih curam dengan menjual niaga hadapan Bon Kerajaan Jepun (JGB) jangka pendek. Ini adalah taruhan langsung terhadap Bank of Japan yang menaikkan kadar dasar, satu langkah yang akan mengulangi keputusan bersejarah pada Mac 2024 untuk menamatkan kadar faedah negatif. Sebarang kejutan hawkish dalam tinjauan Tankan akan mempercepatkan penetapan semula harga ini.

Bagi ekuiti, kenaikan kadar boleh mewujudkan halangan untuk Nikkei 225, yang telah berlegar hampir paras tertinggi sepanjang masa melebihi 40,000 mata. Kami melindung nilai portfolio ekuiti panjang dengan membeli opsyen put Nikkei futures yang out-of-the-money. Melihat kembali kepada goyangan awal pasaran selepas kenaikan kadar 2024, terdapat precedent untuk kelemahan jangka pendek walaupun aliran jangka panjang kekal positif.

Tekanan ini tidak berlaku dalam vakum, apabila minyak mentah WTI kini kukuh di atas AS$85 setong, secara langsung menyumbang kepada inflasi dan menekan perbelanjaan pengguna. Kejatuhan jualan runcit Februari, walaupun sudah berlalu, menonjolkan kerapuhan pengguna. Gabungan tekanan kos luaran dan mata wang yang lemah ini memberi Bank of Japan ruang yang sangat terhad untuk kekal akomodatif.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

EURUSD didagangkan pada 1.14696, naik +0.00071 (+0.06%), namun euro menutup Mac di bawah $1.15 selepas susut lebih 2% berbanding dolar sepanjang bulan tersebut.

Pasaran kini menjangkakan sekurang-kurangnya dua kenaikan kadar ECB pada 2026, menggantikan penetapan harga sebelum ini yang menyiratkan peluang 40% untuk pemotongan kadar.

Kos tenaga yang meningkat dan Selat Hormuz yang sebahagian besarnya tersumbat menyemarakkan kebimbangan inflasi di seluruh Eropah serta menekan euro.

Euro menutup Mac di bawah $1.15, menjadikan mata wang tunggal itu hampir ke paras terlemah dalam hampir dua minggu. Gambaran lebih besar lebih bermakna berbanding pergerakan kecil harian. Sepanjang bulan, euro susut lebih 2% berbanding dolar apabila pedagang menilai kesan ekonomi daripada konflik Timur Tengah yang semakin memuncak.

Keadaan itu mencerminkan pasaran yang semakin kurang yakin terhadap prospek pertumbuhan jangka pendek Eropah. Apabila kos tenaga melonjak ketara, zon euro lazimnya cepat terasa kesannya kerana ia masih sangat terdedah kepada tenaga import.

Inflation expectations of euro-area consumers jumped in March — a warning sign for the ECB as it assesses the danger of a renewed price spike due to the Iran war https://t.co/NsUAArhgoS

Gabungan ini boleh menjejaskan pertumbuhan, mengekalkan inflasi tinggi, dan menyebabkan euro terperangkap antara aktiviti yang lemah serta jangkaan dasar yang lebih ketat.

Jika harga tenaga kekal tinggi dan konflik masih belum selesai, EURUSD mungkin sukar membina lantunan kukuh dan boleh kekal berat sekitar kawasan pertengahan 1.14.

Kejutan Minyak Memaksa Penilaian Semula Mendadak Dasar ECB

Perubahan terbesar bulan ini adalah pada jangkaan kadar faedah. Lonjakan harga minyak telah meningkatkan kebimbangan inflasi di seluruh Eropah, dan ini memaksa pasaran menilai semula secara drastik hala tuju Bank Pusat Eropah (ECB).

Pelabur kini menjangkakan sekurang-kurangnya dua kenaikan kadar faedah pada 2026. Sebelum ini, pasaran menilai peluang 40% untuk pemotongan kadar. Ini perubahan jangkaan yang ketara, dan menunjukkan betapa besar kejutan tenaga telah mengubah sentimen.

European Central Bank Governing Council Madis Muller said policymakers will have to act if energy costs remain high for an extended period https://t.co/M1BtxR0KIe

Secara teori, lebih banyak kenaikan kadar sepatutnya menyokong euro. Namun dalam amalan, euro tetap lemah kerana pasaran melihat kenaikan itu bersifat defensif, bukannya positif untuk pertumbuhan. Dasar yang lebih ketat sebagai tindak balas kepada kejutan minyak tidak semestinya memperbaiki prospek aset berisiko atau mata wang jika ekonomi juga sedang perlahan.

Ketua bank pusat Perancis François Villeroy de Galhau mengukuhkan nada berhati-hati itu dengan menyatakan ECB kekal komited untuk membendung inflasi didorong tenaga, namun turut memberi amaran bahawa masih “terlalu awal” untuk memastikan bila sebarang langkah akan dibuat.

Jika pegawai ECB terus kedengaran bimbang tentang inflasi tetapi enggan berkomitmen pada masa, EURUSD mungkin kekal bergerak dalam julat berbanding mencatat pemulihan yang jelas.

Ketegangan Timur Tengah Terus Mengekalkan Tekanan ke atas Euro

Geopolitik kekal menjadi teras pergerakan pasaran. Laporan Wall Street Journal menyatakan bekas Presiden AS Donald Trump memberi isyarat kemungkinan menamatkan kempen ketenteraan AS terhadap Iran, walaupun Selat Hormuz kekal sebahagian besarnya tersumbat.

Shippers remain doubtful of a wholesale return to the Strait of Hormuz while the conflict in the Middle East continues https://t.co/QMf8zNLAzV

Ini penting kerana pasaran kini bukan sekadar didorong risiko perang. Ia turut menilai risiko “bottleneck” tenaga yang mungkin berlarutan melepasi fasa paling sengit tindakan ketenteraan secara langsung. Selat yang tersumbat atau separa tersumbat mengekalkan kos pengangkutan, insurans, dan minyak mentah pada paras tinggi. Eropah merasainya dengan cepat.

Ini membantu menjelaskan mengapa euro tidak banyak mendapat manfaat daripada sebarang berita yang meredakan keadaan. Pedagang melihat melangkaui nada diplomatik dan memberi tumpuan kepada aliran fizikal tenaga.

Walaupun konflik reda pada tahap politik, EURUSD mungkin kekal tertekan jika laluan minyak terus terganggu dan inflasi kekal degil.

Analisis Teknikal

EURUSD didagangkan hampir 1.1470, berlegar sedikit di atas paras rendah terkini ketika pasangan ini bergelut untuk pulih daripada penurunan lebih luas susulan penolakan daripada paras tinggi 1.2080. Aksi harga menunjukkan tekanan penurunan berterusan, dengan lantunan gagal bertahan dan penjual masuk pada ketika harga mengukuh, mengekalkan pasangan ini di bawah rintangan yang berterusan.

Dari sudut teknikal, trend kekal menurun. Harga didagangkan di bawah semua purata bergerak utama, dengan 5-hari (1.1506) dan 10-hari (1.1535) berada sedikit di atas paras semasa, bertindak sebagai rintangan segera. 20-hari (1.1550) dan 30-hari (1.1620) terus condong menurun, mengukuhkan kelemahan dalam struktur yang lebih luas dan mengesahkan momentum kekal cenderung ke bawah.

Paras utama untuk diperhatikan:

Sokongan: 1.1410 → 1.1350 → 1.1300

Rintangan: 1.1500 → 1.1550 → 1.1620

Pasangan ini kini menyatu di bawah zon 1.1500–1.1550, yang telah mengehadkan percubaan kenaikan kebelakangan ini. Penembusan di atas rantau ini diperlukan untuk meredakan tekanan menurun serta-merta dan membuka ruang pergerakan ke arah 1.1620, namun momentum masih perlu dibina untuk mengekalkan pemulihan yang lebih luas.

Di sebelah bawah, 1.1410 kekal sebagai sokongan utama jangka terdekat. Penembusan di bawah paras ini boleh mencetuskan pergerakan ke arah 1.1350, dengan risiko penurunan lanjut jika jualan semakin mempercepat.

Secara keseluruhan, EURUSD kekal dalam trend menurun yang jelas, dengan aksi harga mencadangkan tekanan berterusan ke atas paras sokongan. Selagi pasangan ini gagal merampas semula kawasan 1.1550, lantunan berkemungkinan menjadi peluang jualan, mengekalkan bias condong ke bawah dalam masa terdekat.

Perkara Seterusnya Untuk Diperhatikan Pedagang

Euro kini berada di persimpangan tiga faktor: harga tenaga, penetapan semula jangkaan ECB, dan tajuk berita geopolitik. Bagi pergerakan seterusnya, pedagang perlu melihat sama ada minyak kekal tinggi, sama ada ECB menjadi lebih jelas tentang laluan kadar baharu, dan sama ada Selat Hormuz kekal berkesan terhad.

Jika minyak menyejuk dan risiko pengangkutan mereda, EURUSD boleh stabil dengan cepat. Jika Eropah terus mengimport kejutan tenaga ketika dasar menjadi lebih defensif, euro mungkin kekal tertekan walaupun jangkaan kenaikan kadar meningkat.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

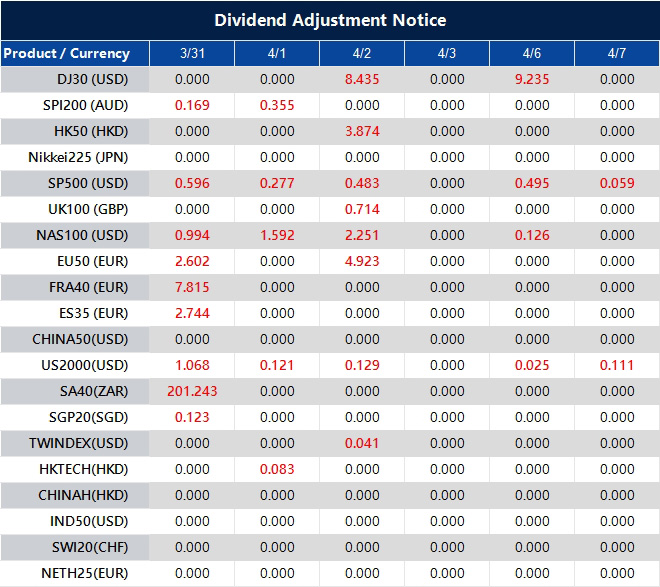

Please note that the dividends of the following products will be adjusted accordingly. Index dividends will be executed separately through a balance statement directly to your trading account, and the comment will be in the following format “Div & Product Name & Net Volume”.

Please refer to the table below for more details:

The above data is for reference only, please refer to the MT4/MT5 software for specific data.

If you’d like more information, please don’t hesitate to contact [email protected].