重点摘要

房贷利率主要跟着美国国债收益率走,关键参考是10年期美债收益率 ,而不是美联储的政策利率。

美联储在2026年对降息更谨慎;通胀仍偏高、能源价格带来风险,使长期收益率 与房贷利率维持在高位。

房贷利率可视为金融环境 的领先指标,会影响房市需求、消费支出与整体市场情绪。

美联储不会直接设定房贷利率

很多人以为房贷利率由美联储直接决定。事实上,美联储只会通过市场间接影响,真正的定价来自金融市场。

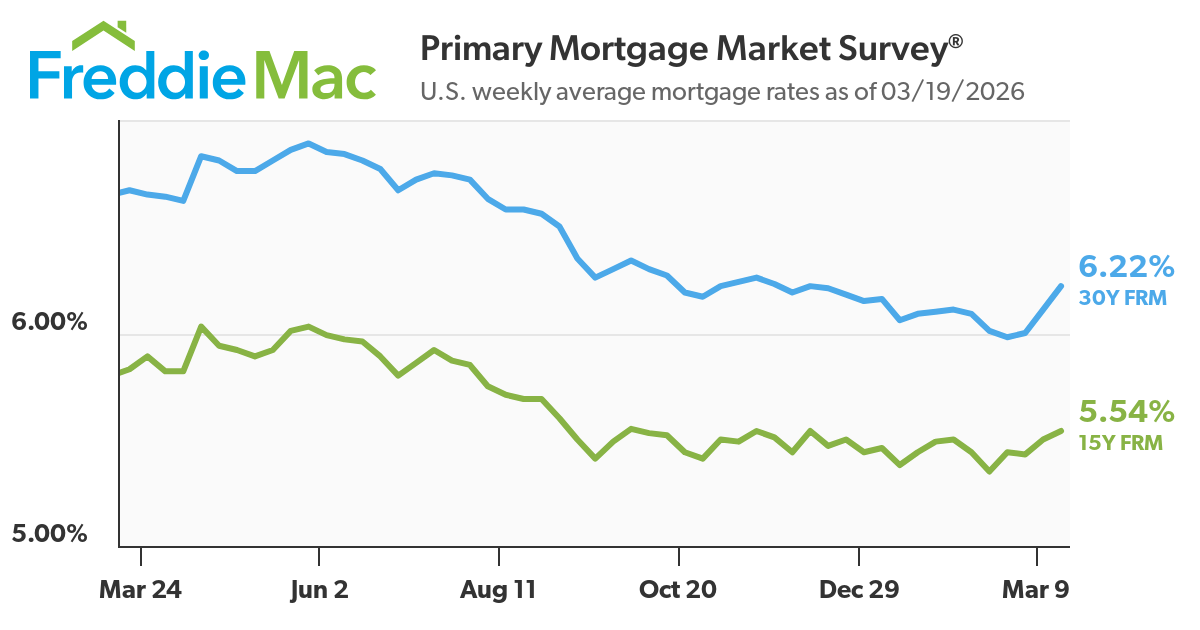

截至2026年初,美国30年期固定房贷平均利率多在6%以上徘徊:2月一度跌破6%,但到3月中旬回升至约6.1% 。这次波动不是因为美联储政策利率变动(政策利率维持不变),而是因为债券收益率与市场预期改变。

对交易者来说,这个差别很重要。房贷利率不是政策工具,而是市场给出的长期资金价格 :反映市场对通胀、经济增长与风险的判断。

不熟悉债券?可在 这里 了解。

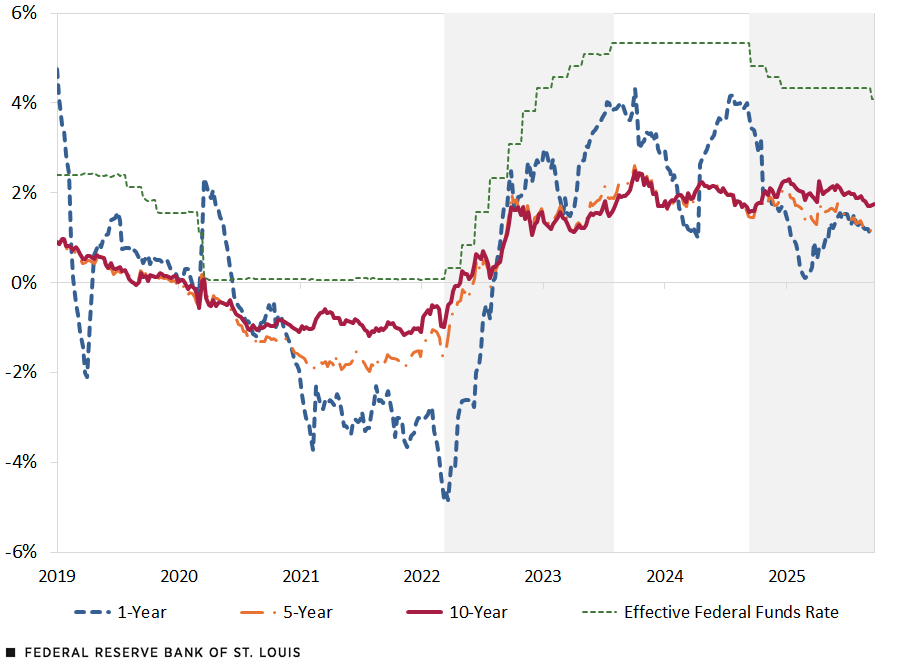

关键连接:美债收益率与房贷利率 房贷利率通常跟随美国10年期国债收益率 ,因为两者都代表长期借钱的成本。

历史上,30年期房贷利率与10年期美债收益率之间的差距(利差 )大约在150到300个基点 之间。基点 是利率单位,1个基点=0.01%,100个基点=1%。

例如:

若10年期收益率约4.2% ,房贷利率可能定在6.0%–6.5% 附近

当市场紧张(如2022–2023年紧缩周期),利差会因价格大幅波动与风险重新定价而扩大

来源:Bloomberg 与 FRED(美联储经济数据库)。

备注:周度数据基于抗通胀国债(TIPS,即本金会随通胀调整的国债)。数据检索日期:2025年9月24日。

影响两者关系的主要因素包括:

通胀预期 :市场预期通胀越高,债券收益率越容易上升,房贷利率也会被带高。期限溢价 :投资者持有长期债券要承担更久的不确定性,因此要求额外回报;这份“额外回报”就是期限溢价。市场波动 :市场不稳时,银行与放贷机构会扩大利差以自保,导致房贷利率高于仅看国债收益率所推算的水平。

对交易者而言,债市是最重要的观察窗口。关于“流动性”(市场买卖是否容易、成交是否顺畅)如何影响债市与地缘政治格局,可在这里 阅读。

为什么美联储仍然重要 美联储不直接定房贷利率,但会明显影响房贷利率。

美联储会影响市场对通胀、增长与未来政策的预期,而这些预期会直接反映在债市,尤其是10年期美债收益率(房贷定价的主要参考)。

2026年,美联储的态度让市场不再押注快速、大幅降息,而是转向更保守的预期;仅这一点,就足以让借贷成本维持在偏高水平。

美联储在2026年释放的信号

看数据决定是否降息 :美联储强调,是否放松政策要看通胀确实持续好转,而不是只看预测。通胀仍难降 :核心通胀(剔除波动较大的能源与食品后,更能反映通胀趋势)尤其是服务类价格,仍偏顽固,限制快速降息空间。关注能源价格 :油价上升与地缘风险推高通胀预期,使收益率承压向上。

这如何传导到房贷利率

降息预期延后 :市场从“多次降息”改为“慢慢降”,使10年期收益率维持在约4.1%–4.3% 。高利率维持更久 :即使不再加息,只要不降息,整体借贷环境仍偏紧,融资成本难降。量化紧缩(QT) :指美联储缩小资产负债表、减少持有债券规模,等于减少对国债与房贷抵押证券(MBS)的需求,进而推高收益率。房贷抵押证券是把一篮子房贷打包成可交易的债券产品。

数据在说什么

近几周10年期美债收益率 仍在4%以上

30年期固定房贷利率 在2月短暂跌破6%后,3月回升至约6.1%

收益率与房贷利率之间的利差仍偏高,反映风险与市场波动仍大

为什么这会影响市场

美联储“口风”就能推动收益率 房贷利率跟随预期,不只看决定 房市成为传导渠道

房贷利率:宏观信号灯 房贷利率可视为金融环境的即时温度计。

当利率上升:

买房负担变重 成交放缓 “利率锁定效应”更强

当利率下降:

再融资(转贷)增加 :用更低利率的新贷款替换旧房贷,降低月供或总利息。购房需求改善 房市相关行业更稳定

例如,2026年初房贷利率短暂跌破6%时,待成交房屋销售 小幅回升,显示房市对利率变化非常敏感。待成交房屋销售指已签约但尚未完成过户的交易量。

对交易者而言,房贷利率会直接牵动:

消费者信心

零售支出

周期性股票板块(经济好时更受益、经济弱时更受压的板块)

2026年房贷利率由什么推动 目前有几股宏观力量在影响房贷利率:

核心通胀黏性高 :服务类通胀居高不下,让美联储难以大幅放松政策。能源市场波动 :中东等地缘紧张支撑油价,推高通胀预期与债券收益率。

美联储预期重新定价 :市场把“快降、多降”改为“慢降、少降”,支撑收益率偏高。结构性住房需求 :即使借贷成本高,人口结构带来的刚性需求与供应不足,仍让房市不易大幅下挫。结构性需求指长期存在、不是短期景气造成的需求。期限溢价偏高 :财政不确定性与政府大量发债,使投资者要求更高的额外回报。

这些因素叠加,解释了为何即使没有新一轮加息,房贷利率仍维持偏高。

交易者该看什么 要判断房贷利率走向,可同时观察宏观与市场指标:

10年期美债收益率(最主要驱动) :若持续高于关键区间(如4.2%–4.5%),房贷利率通常会跟着走高。通胀数据(CPI、PCE) :CPI是消费者物价指数;PCE是个人消费支出物价指数。若数据高于预期,往往推高收益率并延后降息预期。美联储沟通 :措辞若更重视通胀或就业,会快速改变市场对未来政策的定价。房市数据 :房贷申请、建筑许可(未来开工的先行指标)、房屋销售等,能提供即时需求信号。油价与能源价格 :能源成本上升会推高通胀预期,间接抬升收益率。

结论 理解房贷利率,重点应放在债市,而不是把它当成美联储政策的直接结果。

2026年,通胀仍偏高、美联储表态偏谨慎、期限溢价偏高,使借贷成本维持在相对高位。对交易者而言,房贷利率提供观察金融环境的窗口,把政策预期、消费者行为与市场情绪串在一起。

理解这层关系,有助于把握房市趋势与宏观因素主导的市场波动。

Trader’s Takeaway

房贷利率会跟着美联储利率走吗?

不会直接跟随。房贷利率更贴近长期美债收益率;美联储主要是通过影响市场预期,间接影响这些收益率。

为什么美联储暂停不动,房贷利率还是上升?

因为市场担心通胀,且对未来降息的预期改变,带动债券收益率上升。

美债收益率与房贷利率的利差通常多少?

一般约150到300个基点(1个基点=0.01%),视市场风险与波动而定。

如果美联储降息,房贷利率一定会跌吗?

不一定。房贷利率要明显下降,关键仍是长期收益率是否下行,而这取决于通胀与经济增长的预期。

立即开始交易 – 点击这里 创建您的 VT Markets 真实账户