立即开始交易 – 点击这里创建您的 VT Markets 真实账户

Back

立即开始交易 – 点击这里创建您的 VT Markets 真实账户

立即开始交易 – 点击这里创建您的 VT Markets 真实账户

立即开始交易 – 点击这里创建您的 VT Markets 真实账户

立即开始交易 – 点击这里创建您的 VT Markets 真实账户

立即开始交易 – 点击这里创建您的 VT Markets 真实账户

立即开始交易 – 点击这里创建您的 VT Markets 真实账户

立即开始交易 – 点击这里创建您的 VT Markets 真实账户

Snowflake(SNOW)刚公布营收增长30%,并拿下创纪录的4亿美元大单。随着AI需求加速,看看SNOW在AI“生命周期”(从数据→模型→应用的完整流程)里处于什么位置,以及它为什么可能成为有吸引力的CFD交易机会。

很多投资者知道英伟达(Nvidia)做芯片;也知道亚马逊、微软、谷歌做云服务。但谈论Snowflake(SNOW)的人还不够多——它是“数据平台”(把企业数据集中、管理、供AI和分析使用的软件/服务),正好位于这些云基础设施巨头与其上的AI应用之间。这个位置在当下科技行业很关键。

在“数据就是AI原料”的世界里,Snowflake提供的是“生产线”。

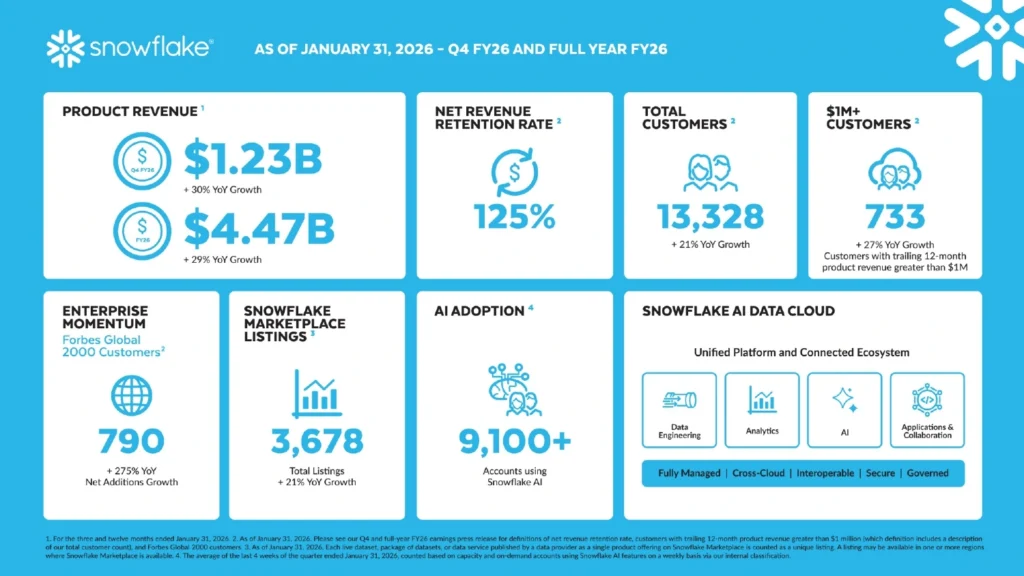

Snowflake在2026年2月25日发布的FY2026财年Q4业绩在几乎所有方面都超过市场预期。盘后股价上涨超过5%,反映市场情绪转向乐观——此前该股承受很大压力,外界也质疑它在AI竞争中的位置。

业绩与增长要点:

来源:Snowflake投资者关系——FY2026财年Q4及全年财报新闻稿

市场最关注的指标之一是Snowflake的RPO(Remaining Performance Obligations,剩余履约义务:已签合同但尚未确认收入的金额,常用来观察未来收入“储备”)。RPO上升通常意味着企业签了更大、更长期的合同,这在很大程度上由AI相关工作负载(workloads:在系统上运行的任务量,如训练/推理/数据处理)推动。

财报还强调与Anthropic、Google Cloud、OpenAI的合作,突出其在AI竞争中的关键作用。同时也提到一份与未公开合作方签订的、金额超过4亿美元的里程碑合同。

Snowflake正处于平台升级期:最初它主打数据仓库,现在正在变成企业运行AI代理与工作流程(workflows:一系列自动化步骤)的“执行层”。Snowflake Intelligence和Cortex Code是重点产品,让开发者直接在Snowflake的受管控数据环境里构建可上线的AI应用,减少把多种工具拼在一起带来的复杂度与风险。

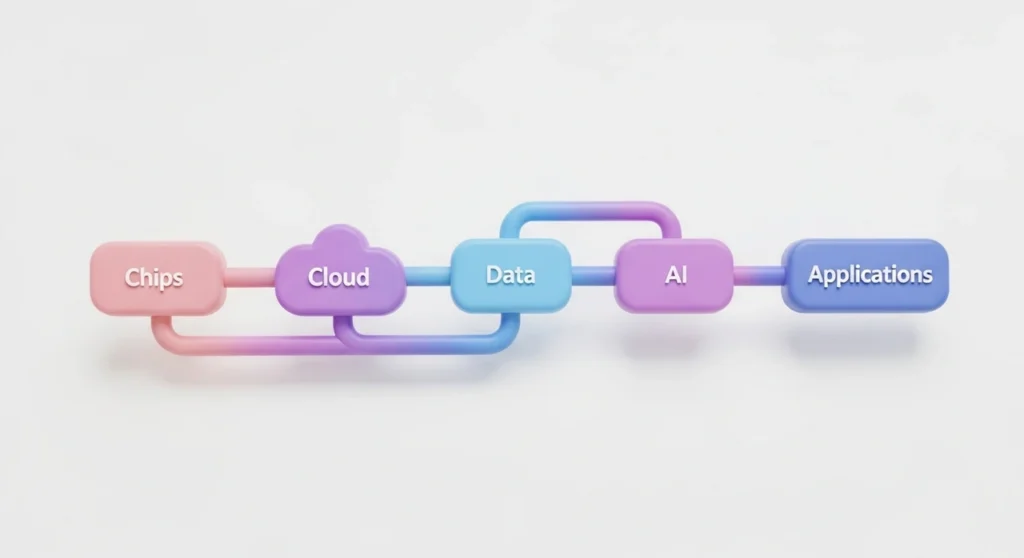

要理解Snowflake的战略价值,可以把AI的完整技术栈(stack:从底层硬件到上层应用的分层结构)画出来看。

每个AI应用背后都依赖一条“支撑链条”:

Snowflake处在第三层:介于云基础设施与上层AI模型之间。没有干净、易访问、且管理到位的企业数据,AI模型容易输出不可靠结果。SNOW解决的就是这一层问题:它不做模型本身,而是让模型能在企业规模下可靠使用。

Snowflake在AI与云领域的位置很独特,但它的增长也会受到AI竞赛中其他参与者影响,尤其是传统云巨头与专注AI的软件公司。在这种情况下,Snowflake既有挑战也有机会。

Snowflake运行在云巨头的基础设施之上,而这些云厂商本身又是它最强的竞争对手。Snowflake的增长与这些云厂商的数据中心扩张密切相关(数据中心为其平台提供算力与存储)。这种关系相对稳定。

| 云巨头 | 它们的数据产品 | 与SNOW的关系 |

| 亚马逊(AWS) | Amazon Redshift | SNOW运行在AWS上;Redshift是直接竞争对手 |

| 谷歌(GCP) | BigQuery | SNOW运行在GCP上;BigQuery争夺相同类型工作负载 |

| 微软(Azure) | Azure Synapse Analytics | SNOW运行在Azure上;Synapse面向相同的企业客户 |

| 甲骨文(ORCL) | Oracle Autonomous Database | 在企业老牌数据库迁移到云与AI场景时形成竞争 |

因此,Snowflake的增长部分依赖云数据中心继续扩张;但它也要与这些公司争夺企业预算(钱包份额)。

尽管如此,Snowflake在数据治理(治理:权限、合规、审计、数据质量等管理)与易集成方面的能力,让它在不断变化的AI环境中具备优势。

它的“跨云”平台可接入多种环境,无论企业选哪家模型供应商(如不同的大模型),都能提供稳定的数据底座,并可能因此获得更多市场份额。

对交易CFD Shares(股票差价合约:不持有股票本体、只交易价格涨跌的合约)的人来说,云巨头更稳定,但价格弹性通常更小;它们业务分散、体量大,单一产品的好坏不一定能明显推动股价。

SNOW作为专注数据平台的公司,对企业AI采用周期更“集中暴露”(受影响更直接),因此更可能出现趋势行情。

在专门做某一领域的软件公司里,理解它们的核心差异很重要,这能帮助你判断它们会在不同AI趋势中如何受益。分析师常把Snowflake与Datadog放在一起讨论数据与AI基础设施,但它们在AI流水线中的角色不同:

| 维度 | Snowflake(SNOW) | Datadog(DDOG) |

| 主要角色 | 核心数据平台 | 可观测性与监控层(Observability:通过日志、指标、链路追踪来“看清”系统运行状况) |

| 主要用途 | 存储、查询、共享企业数据 | 监控云应用与基础设施的性能与稳定性 |

| 与AI的关系 | 承载并治理用于训练/运行AI的数据 | 监控AI模型的性能与可靠性 |

| 收入模式 | 按使用量计费(消费型) | 订阅 + 按使用量混合 |

| 在技术栈中的位置 | 数据层(位于AI上游) | 支撑层(贯穿各层) |

简单说:SNOW打基础;DDOG负责盯运行是否出问题。放到AI流水线里,Snowflake是“数据脊梁”,Datadog则帮助系统不出“无声故障”(出了问题但没人发现)。

对交易者来说,这个区别很关键:SNOW的收入更直接受AI工作负载的规模与复杂度影响;DDOG则更取决于被监控的云部署范围(部署:把软件系统上线运行)。

AI投资主线本质上是“链条”:芯片提供算力,云承载算力,数据平台整理并提供输入,AI模型产出结果。Snowflake位于云与数据的交汇处,把企业信息处理成AI模型能用的数据。FY2026财年Q4的结果显示,它向AI方向的转型不再只是规划,也体现在用量指标上(用得越多,收入越可能增长)。

风险方面:如果宏观环境转弱,或企业数字化预算(把业务系统迁移上云、做数据平台等投入)推迟,AI相关工作负载扩张可能变慢。由于Snowflake按使用量计费,用量下降会更直接影响收入增长。另外,如果成本上升、AI工作负载更“吃资源”,也要留意利润率压力。

无论AI需求继续加速还是遇到宏观阻力,Snowflake都是AI全流程中的关键参与者。这类公司值得持续跟踪。对交易者而言,SNOW有增长潜力,但也有盈利压力;相比科技巨头它可能显得没那么“稳”,但其波动性更符合主动交易者的需求。

在VT Markets,SNOW可作为CFD Share交易,投资者不必持有股票本体也能参与价格涨跌。

立即开始交易 – 点击这里创建您的 VT Markets 真实账户

要点

Netflix(NFLX)股价大幅上涨,公司确认不会匹配派拉蒙对华纳兄弟探索(Warner Bros. Discovery)的 1110 亿美元收购报价。

交易者把这一决定视为“资金使用更克制”(资本纪律:更谨慎地花钱、举债和投资)。在大型媒体合并中,买得太贵(资产溢价过高)可能让公司多年的盈利(赚到的钱)和利润率(利润占收入的比例)都受影响。退出竞价后,Netflix 避免为超大型收购而大幅举债,或通过发行新股筹钱。

有时,最好的交易就是不做交易。

派拉蒙 Skydance 把报价提高到每股 31 美元现金,目标是收购整个华纳兄弟探索体系——包括 HBO Max、CNN,以及传统有线电视频道(传统有线:通过有线电视订阅观看的老牌频道)。

这次出价规模很大,是近年媒体行业加速“集中到少数大公司手里”(行业整合)的激进动作之一。

派拉蒙押注的是“更大规模”和“上下游打通”(纵向整合:把内容制作、发行、平台等环节尽量放到同一家公司里)。而 Netflix 之前的方案只想要华纳的电影电视制作部门和流媒体业务(流媒体资产),对这部分估值约 830 亿美元。

Netflix 原本计划把传统有线业务拆分出去(拆分:把某些业务单独分开,不再纳入主体),以减少对走下坡路的传统电视业务的依赖。

两者策略差异很明显:

传统有线频道面临结构性下滑(结构性下滑:长期趋势性变差),因为观众转向数字流媒体平台。媒体超大型并购常见难题包括:整合风险(系统、团队、业务融合失败)、债务负担(借款多导致利息压力大)、文化冲突(不同公司管理方式和团队习惯不合)。

选择退出后,Netflix:

Netflix 股价上涨 反映了投资者的信心:公司更可能通过内容投入、提价能力(定价权:能否把价格提高而不流失太多用户)、广告业务扩大,以及海外订阅用户增长来实现内生增长。

华尔街(美国金融市场与机构的代称)似乎更喜欢清晰的策略,而不是盲目扩张版图。

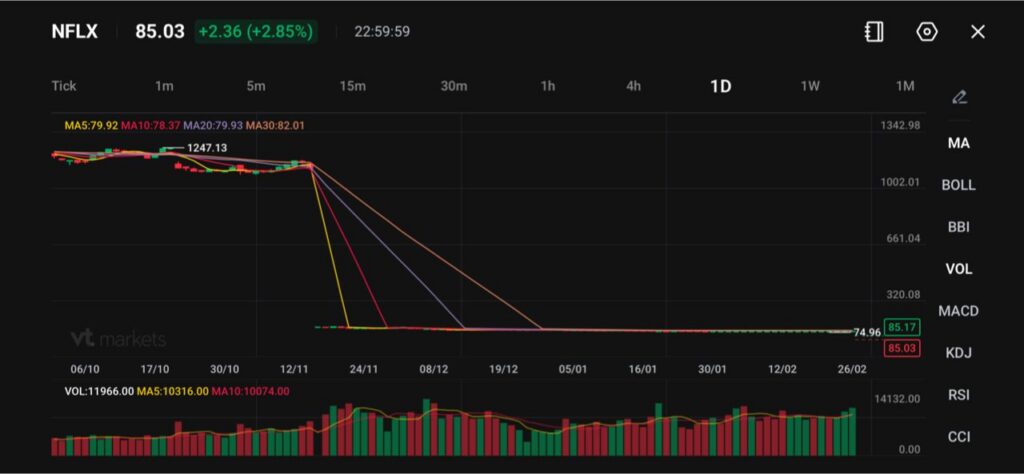

Netflix(NFLX)现价约 85.03,当日上涨约 2.9%。但图中的日线显示了明显的历史价格重算或数据异常:价格曾显示在 1,247 附近,随后“垂直下坠”到当前区间。

这种情况通常不是市场真实暴跌,更常见原因是:股票拆股后的价格回算(拆股:把 1 股拆成多股,单价按比例变低)、合约换月/换合约导致的数据衔接问题(合约换月:期货等到期后切换到下一份合约)、或行情数据源错误(数据源异常)。

看当前结构,围绕 85 附近,价格在短期移动平均线(移动平均线:把最近一段时间的价格做平均,用来观察趋势)之上,5 日(79.92)与10 日(78.37)均向上。

20 日(79.93)接近现价,30 日(82.01)略低于现价。这种排列说明在近期盘整(盘整:价格在区间内来回)后,短期偏多动能(偏多:更可能上涨)仍在。

上方短期阻力(阻力:价格上涨较难突破的区域)在 88–90 附近;下方支撑(支撑:价格下跌时较可能止跌的区域)在 80 附近,其后更强支撑在 75。只要价格维持在 20–30 日均线密集区之上,短期方向仍偏正面。

若能持续站上 90,上涨延续的可能性会增强;若跌回 80 下方,反弹结构会转弱。

Netflix 与华纳未能达成交易,说明媒体行业的一个更大趋势:

派拉蒙的动作可能改变好莱坞的力量格局。与此同时,Netflix 传递的信息是:它的优势在于规模,但不靠过度扩张来换规模。

立即开始交易 – 点击这里创建您的 VT Markets 真实账户

立即开始交易 – 点击这里创建您的 VT Markets 真实账户