Penganalisis Standard Chartered, Bader Al Sarraf dan Razia Khan, meneliti bagaimana peningkatan ketegangan di Timur Tengah boleh menjejaskan ekonomi Majlis Kerjasama Teluk (GCC). Mereka menumpukan kepada risiko yang berkaitan dengan Selat Hormuz dan infrastruktur tenaga yang lebih luas di rantau Teluk.

Penilaian ini melihat tiga saluran penghantaran: hasil fiskal, pertumbuhan bukan minyak, dan penampan (buffer) berdaulat. Ia menjangkakan kesan ekonomi keseluruhan kekal terkawal, namun tidak sekata merentasi negara-negara GCC.

Pendedahan Dan Fleksibiliti Eksport

Perbezaan ini berkait dengan tahap pendedahan kepada gangguan eksport, keupayaan memintas Selat Hormuz, serta struktur sektor bukan minyak. Ekonomi yang mempunyai fleksibiliti eksport lebih tinggi dan laluan alternatif dijangka lebih mudah menyerap gangguan.

Kedudukan kewangan awam GCC bermula daripada asas yang relatif kukuh, disokong oleh kunci kira-kira berdaulat yang besar di banyak negara. Aset dana kekayaan berdaulat dan rizab pertukaran asing melebihi USD 6.5tn, menyediakan penampan terhadap kejutan domestik dan luaran.

Arab Saudi, UAE dan Oman dikenal pasti mempunyai fleksibiliti eksport dan pilihan pemintasan yang lebih besar. Negara yang lebih bergantung pada selat tersebut dan mempunyai laluan dagangan yang terhad dijangka berdepan impak yang lebih ketara.

Dengan ketegangan Timur Tengah kini memasuki minggu keempat, kita melihat pergerakan harga yang ketara yang secara langsung dikaitkan dengan risiko di sekitar Selat Hormuz. Minyak mentah Brent telah melonjak lebih 25% sepanjang bulan lalu, mencecah $112 setong apabila pasaran menilai risiko gangguan bekalan. Tahap ketidaktentuan ini menunjukkan pedagang wajar mempertimbangkan strategi long volatiliti melalui opsyen ke atas penanda aras minyak utama.

Volatiliti Dan Dagangan Nilai Relatif

Volatiliti tersirat dalam pasaran minyak mentah telah mencapai paras tertinggi sejak gangguan pasaran tenaga awal 2024, menandakan opsyen sedang menilai ayunan harga yang lebih besar daripada kebiasaan. Daripada sekadar bertaruh pada arah pergerakan, pembelian straddle atau strangle boleh terbukti berkesan, memperoleh keuntungan daripada pergerakan harga yang besar sama ada naik atau turun. Strategi ini merupakan pertaruhan langsung terhadap ketidakstabilan geopolitik yang berterusan.

Kami juga melihat perbezaan yang jelas mula terbuka antara ekonomi Teluk, yang mewujudkan peluang untuk dagangan pasangan (pairs trading). Keupayaan Arab Saudi memintas selat melalui saluran paip Timur-Barat menjadikan pasaran negara itu lebih berdaya tahan berbanding yang lain yang lebih bergantung kepada laluan perairan tersebut. Ini tercermin dalam prestasi terkini, dengan indeks Saudi Tadawul hanya turun 4% bulan ini manakala pasaran Dubai merosot lebih 9%.

Satu dagangan berpotensi berdasarkan ini ialah mengambil posisi long niaga hadapan indeks ekuiti Saudi sambil serentak mengambil posisi short niaga hadapan pada pasaran yang lebih terdedah. Strategi ini mengasingkan risiko khusus Hormuz, melindung nilai daripada kemerosotan pasaran secara umum sambil memanfaatkan prestasi relatif yang lebih baik bagi ekonomi yang lebih berdaya tahan. Namun, penampan dana kekayaan berdaulat yang besar melebihi $6.5 trilion dijangka menghalang kejatuhan sistemik, sekali gus meletakkan had bawah teori kepada risiko penurunan pasaran.

Situasi ini berbeza ketara berbanding ketenangan relatif yang kita lihat sepanjang sebahagian besar 2025, apabila minyak didagangkan dalam julat yang lebih dapat dijangka. Persekitaran semasa menuntut tumpuan kepada aset yang mempunyai pendedahan jelas kepada hasil konflik yang berbeza-beza. Kami berpendapat penggunaan spread opsyen berisiko ditakrif (defined-risk) adalah wajar, kerana ia membolehkan pemanfaatan volatiliti yang meningkat sambil mengehadkan potensi kerugian jika ketegangan tiba-tiba mereda.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Saham AS jatuh pada Khamis, dengan Dow turun kira-kira 230 mata (0.5%), S&P 500 merosot 0.8%, dan Nasdaq Composite jatuh 1.1%. Niaga hadapan Dow bergerak daripada sekitar 46,200 kepada kira-kira 46,800 sebelum susut semula ke arah paras awal sesi.

Semalaman, pasaran Asia merosot selepas Iran menolak cadangan gencatan senjata 15 perkara oleh AS dan mengemukakan cadangan balas yang dikaitkan dengan penghentian serangan serta kawalan Selat Hormuz. Kospi Korea Selatan merosot lebih 3%, manakala indeks Shanghai China dan Hang Seng Hong Kong masing-masing turun kira-kira 1%.

Pasaran Global Bertindak Balas Terhadap Ketegangan Yang Meningkat

Pasaran Eropah turut lemah, dengan Stoxx 600 turun sekitar 0.8% apabila minyak mentah Brent meningkat melepasi $106. Kemudian, laporan termasuk jeda serangan AS selama lima hari yang menghampiri tamat tempoh dalam 48 jam serta laporan pembunuhan komander Tentera Laut IRGC.

Negara-negara Teluk mengeluarkan kenyataan bersama mengecam serangan berkaitan Iran dari wilayah Iraq, dan dua orang terbunuh di Abu Dhabi selepas serpihan jatuh daripada peluru berpandu balistik yang berjaya dipintas. Brent naik kira-kira 5% kepada melepasi $107 dan WTI meningkat lebih 4% menghampiri $95, manakala hasil 10 tahun menghampiri 4.4% dan hasil 20 serta 30 tahun menghampiri 5%.

Saham teknologi merosot selepas Google Research memperincikan TurboQuant, yang dikatakan mengurangkan keperluan memori sehingga enam kali ganda tanpa kehilangan ketepatan; Samsung turun 5% dan SK Hynix 6%, manakala Lam Research dan Applied Materials turun sekitar 4%. Tuntutan awal pengangguran meningkat kepada 210K daripada 205K, tuntutan berterusan turun 32K kepada 1.82 juta, dan Fed mengekalkan kadar pada 3.50%–3.75% dengan satu pemotongan pada 2026 diunjurkan; CME FedWatch menunjukkan 89% kebarangkalian tiada perubahan hingga Jun.

Lindung Nilai Portfolio Dan Tekanan Kadar

Gabungan ketegangan geopolitik dan harga minyak yang lebih tinggi ini mewujudkan halangan yang jelas kepada indeks ekuiti yang lebih luas. Kami melindung nilai portfolio jangka panjang dengan membeli opsyen put pada S&P 500 dan mengambil posisi jual pada niaga hadapan Dow Jones. Pendekatan defensif ini diperlukan sehingga terdapat penyelesaian diplomatik yang boleh dipercayai, kerana kos tenaga yang kekal tinggi akan menghakis keuntungan korporat dan perbelanjaan pengguna.

Dalam sektor teknologi, aksi jualan dalam pembuat cip memori seperti Micron dan Samsung adalah peralihan struktur, bukan sekadar reaksi sementara. Kami melihat penemuan memori AI Alphabet sebagai ancaman sebenar kepada permintaan jangka panjang, dan kami memulakan posisi jual pada ETF semikonduktor utama. Ini mewujudkan dagangan pasangan klasik, membolehkan kami mengambil posisi beli pada inovator, Alphabet, sambil bertaruh terhadap syarikat yang sedang diganggu.

Akhir sekali, kami tidak boleh mengabaikan pendirian hawkish Rizab Persekutuan, yang menyediakan latar belakang mencabar untuk pasaran. Dengan tuntutan pengangguran kekal rendah pada 210,000 dan alat CME FedWatch menunjukkan 89% kebarangkalian kadar kekal tidak berubah hingga Jun, tiada kusyen dasar monetari untuk saham. Lonjakan hasil Perbendaharaan 10 tahun ke arah 4.4% mengukuhkan tekanan ke atas ekuiti, khususnya saham pertumbuhan berjangka panjang.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Amerika Syarikat mengadakan lelongan nota 7 tahun di mana hasil meningkat kepada 4.255%. Hasil lelongan sebelum ini ialah 3.79%.

Perubahan ini menunjukkan kos pinjaman bagi tempoh matang ini bergerak lebih tinggi berbanding jualan sebelumnya. Angka yang dilaporkan ialah 4.255% dan 3.79%.

Kebimbangan Inflasi Pasaran Dan Bekalan Hutang

Lelongan 7 tahun yang lemah ini, dengan hasil melonjak kepada 4.255%, menunjukkan kebimbangan pasaran yang serius terhadap inflasi dan bekalan hutang kerajaan pada masa hadapan. Kami melihat ini sebagai isyarat bahawa pasaran menuntut pampasan yang lebih tinggi untuk memegang hutang A.S. jangka lebih panjang. Ini bukan berlaku secara terasing, memandangkan data Nonfarm Payrolls terkini menunjukkan kekuatan di luar jangkaan, menambah lebih 250,000 pekerjaan dan menyemarakkan kebimbangan bahawa Rizab Persekutuan akan kekal cenderung kepada dasar monetari ketat.

Kami melaraskan strategi dengan menambah posisi pendek dalam niaga hadapan Perbendaharaan, kerana hasil yang lebih tinggi bermakna harga bon yang lebih rendah. Kami mengimbau semula kejatuhan mendadak pasaran bon pada musim luruh 2025, yang bermula dengan tanda-tanda permintaan lelongan yang lemah. Sehubungan itu, membuat posisi untuk kenaikan lanjut dalam volatiliti kadar faedah dengan membeli opsyen pada Indeks MOVE dilihat wajar.

Bagi derivatif ekuiti, persekitaran ini negatif untuk saham pertumbuhan yang sensitif kepada kadar faedah. Kami membeli opsyen put pada ETF Nasdaq 100 untuk melindung nilai daripada potensi penurunan dalam sektor teknologi. Strategi ini berdasarkan korelasi sejarah yang kami perhatikan pada 2025, di mana kenaikan 50 mata asas dalam hasil 10 tahun sepadan dengan penurunan kira-kira 5-7% dalam Nasdaq.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

USD/CHF meningkat pada Khamis apabila Dolar AS mengukuh di tengah ketegangan yang meningkat di Timur Tengah. Franc Swiss ketinggalan, dengan pedagang berhati-hati terhadap kemungkinan tindakan Bank Negara Switzerland untuk mengehadkan pengukuhan mata wang.

Pasangan itu diniagakan berhampiran 0.7941 ketika penulisan, meningkat untuk hari ketiga. Ia melantun daripada paras terendah 2 Mac sekitar 0.7674 dan menembusi di atas rintangan berhampiran 0.7800.

Paras Teknikal Dan Purata Bergerak

Kawasan 0.7800 itu berada hampir dengan Purata Pergerakan Mudah (SMA) 50 hari pada 0.7794. USD/CHF juga bergerak melepasi SMA 100 hari pada 0.7890 dan kini menguji SMA 200 hari pada 0.7946.

Pergerakan berterusan di atas 0.7946 boleh mendorong pasangan ini ke arah 0.8000, kemudian 0.8050. Indeks Kekuatan Relatif (RSI) berada pada 62, di atas garisan pertengahan.

Garis MACD kekal di atas garis isyarat dalam zon positif, dengan histogram sederhana. Sokongan dilihat pada SMA 100 hari dan seterusnya zon penembusan 0.7800.

Sekitar tempoh yang sama pada 2025, kami melihat pasangan USD/CHF membina kes kenaikan apabila ia menguji purata pergerakan 200 harinya berhampiran 0.7946. Pergerakan itu didorong oleh Dolar AS yang kukuh dan kebimbangan bahawa Bank Negara Switzerland (SNB) akan campur tangan untuk melemahkan franc. Penembusan itu terbukti menjadi titik perubahan kritikal bagi hala tuju pasangan ini sepanjang tahun lalu.

Maju ke hari ini, 26 Mac 2026, dan gambaran asas menjadi lebih jelas, mengukuhkan lagi aliran menaik tersebut. SNB meneruskan pendirian dovishnya, selepas menurunkan kadar faedah utama kepada 1.25%, dengan inflasi Switzerland kini rendah pada 1.3%. Sementara itu, Rizab Persekutuan AS kekal tidak berubah apabila data terkini menunjukkan inflasi Amerika kekal degil pada 3.2%, mengekalkan perbezaan dasar antara kedua-dua bank pusat itu kekal luas.

Strategi Opsyen Untuk Pedagang Derivatif

Perbezaan kadar faedah ini menjadikan pegangan Dolar AS lebih menguntungkan berbanding Franc Swiss, sekali gus menyokong permintaan berterusan terhadap pasangan itu. Ketidaktentuan geopolitik yang berterusan di Laut Merah juga lebih banyak memihak kepada Dolar AS sebagai aset selamat pilihan berbanding franc. Tumpuan pasaran jelas beralih daripada kebimbangan campur tangan SNB kepada perdagangan realiti dasar dovishnya.

Memandangkan pasangan ini kini diniagakan jauh lebih tinggi, sekitar 0.9180, momentum menaik yang bermula tahun lalu masih utuh. Paras 0.8000, yang hanya sasaran pada Mac 2025, kini menjadi paras sokongan jangka panjang yang jauh. Trend semasa menunjukkan sebarang penurunan berkemungkinan menjadi peluang membeli, bukannya pembalikan.

Bagi pedagang derivatif, persekitaran ini memihak kepada strategi yang memanfaatkan kenaikan berterusan, meskipun berpotensi lebih perlahan. Membeli opsyen call dengan harga mogok pada 0.9250 atau 0.9300 bagi tempoh luput Mei 2026 membolehkan penyertaan dalam kenaikan lanjut sambil mentakrifkan risiko secara ketat. Ini merupakan pertaruhan langsung terhadap kekuatan berterusan kedudukan ekonomi dan kadar faedah AS berbanding Switzerland.

Sebagai alternatif, bagi mereka yang mahu melindung nilai atau mengambil posisi untuk penarikan balik jangka pendek, membeli opsyen put di bawah paras teknikal utama seperti purata pergerakan 50 hari pada 0.9110 boleh menjadi langkah berhemah. Perubahan mengejut dalam panduan Fed atau penyusutan mendadak ketegangan global boleh mencetuskan pembetulan tajam. Strategi ini menyediakan lantai perlindungan terhadap rali berpanjangan yang mula menunjukkan tanda-tanda keletihan.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Perak (XAG/USD) didagangkan lebih rendah pada Khamis, berhampiran $68.50 ketika laporan ini ditulis. Ia turun 3.85% pada hari tersebut, meneruskan pembetulan selepas kenaikan awal minggu ini.

Pergerakan itu susulan permintaan baharu terhadap Dolar AS di tengah ketegangan geopolitik di Timur Tengah. Iran menolak cadangan perjanjian gencatan senjata yang dikemukakan AS, manakala pertukaran ketenteraan yang berterusan mengekalkan sentimen mengelak risiko pada tahap tinggi.

Kekuatan Dolar Menekan Perak

Kekuatan Dolar AS memberi tekanan kepada logam berharga yang didenominasikan dalam USD. Pada masa yang sama, kenaikan harga Minyak meningkatkan kebimbangan inflasi global dan menyokong jangkaan kadar faedah kekal lebih tinggi untuk tempoh lebih lama.

Pasaran turut menilai pendirian ketat yang berpanjangan daripada bank pusat utama, khususnya Rizab Persekutuan. Peralihan ini menolak hasil Perbendaharaan AS lebih tinggi, sekali gus mengurangkan daya tarikan Perak sebagai aset tanpa pulangan.

Sebahagian aliran dana beralih kepada tunai apabila volatiliti meningkat dan posisi dikurangkan. Perak sukar mendapat sokongan daripada permintaan aset selamat kerana Dolar yang lebih kukuh dan hasil yang lebih tinggi mendominasi.

Pedagang terus memantau perkembangan di Timur Tengah di samping jangkaan inflasi dan dasar monetari. Faktor-faktor ini dijangka kekal sebagai pemacu utama Perak dalam tempoh terdekat.

Pertimbangan Opsyen Dan Penetapan Posisi

Kita mengimbas bagaimana sekitar tempoh yang sama pada awal 2025, perak bergelut di bawah tekanan Dolar AS yang kuat dan hasil yang meningkat, walaupun ketegangan geopolitik memuncak. Tempoh itu mengajar bahawa dolar dan jangkaan kadar faedah mudah mengatasi daya tarikan tradisional perak sebagai aset selamat. Hari ini, dengan perak didagangkan sekitar $31.50, kuasa yang sama masih menjadi pemacu utama untuk diperhatikan.

Halangan utama kekal pada hasil Perbendaharaan AS, dengan nota 10 tahun degil berlegar sekitar 4.3% selepas data inflasi Februari 2026 datang sedikit melebihi jangkaan. Ini menjadikan pegangan perak tanpa pulangan sebagai kos yang tinggi, justeru pedagang wajar berhati-hati untuk membeli opsyen panggilan (call) jangka panjang yang di luar wang (out-of-the-money). Sebaliknya, pertimbangkan strategi seperti call debit spread untuk menetapkan risiko dan mengurangkan keperluan tunai awal.

Volatiliti tersirat dalam opsyen perak kekal tinggi, mencerminkan ketidakpastian tentang bila Rizab Persekutuan akhirnya akan memulakan kitaran pemotongan kadar, yang kini dinilai pasaran pada suku ketiga 2026. Volatiliti yang lebih tinggi ini menjadikan premium opsyen lebih mahal, sekali gus mewujudkan persekitaran yang menarik untuk menjual put bercagaran tunai (cash-secured puts) atau put credit spreads. Strategi ini membolehkan pedagang mengutip pendapatan sambil menetapkan paras harga di bawah pasaran semasa yang mereka selesa untuk memiliki perak.

Indeks Dolar AS (DXY) kekal kukuh di atas paras 105, bertindak sebagai “siling” berterusan terhadap sebarang rali besar dalam logam berharga. Dinamik yang sama berlaku pada 2025, apabila setiap cubaan perak untuk menembusi paras lebih tinggi terbantut oleh kekuatan dolar. Oleh itu, pedagang yang mempunyai pendedahan panjang (long) perak melalui niaga hadapan atau ETF wajar mempertimbangkan lindung nilai kedudukan mereka dengan opsyen pada dana yang menjejak dolar.

Melihat kepada penetapan posisi pasaran terkini, laporan Commitment of Traders terbaru menunjukkan dana lindung nilai telah mengurangkan pendedahan net-long kepada niaga hadapan perak untuk minggu ketiga berturut-turut. Ini menunjukkan keyakinan yang semakin pudar terhadap potensi kenaikan segera perak apabila naratif “lebih tinggi lebih lama” kembali mendapat traction. Sikap berhati-hati institusi ini mencadangkan pembelian put perlindungan (protective puts) boleh menjadi langkah berhemah untuk melindungi daripada kemungkinan ujian semula paras sokongan $30 dalam minggu-minggu akan datang.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

USD/JPY diniagakan lebih tinggi berhampiran 159.70 pada Khamis, 26 Mac, dan mengekalkan aliran menaik keseluruhan apabila Dolar AS kekal disokong manakala Yen Jepun terus berada di bawah tekanan.

Presiden AS Donald Trump berkata kenaikan harga minyak baru-baru ini dan kejatuhan pasaran saham semasa ketegangan dengan Iran adalah kurang teruk daripada yang beliau jangkakan. Beliau juga berkata sebarang kerosakan ekonomi akan dipulihkan.

Tinjauan Trend Dolar-Yen

Dolar AS kekal kukuh disokong oleh komen Trump, permintaan aset selamat, serta hasil bon yang stabil ketika ketegangan geopolitik berterusan. Pasaran turut melaras jangkaan terhadap pelonggaran agresif oleh Rizab Persekutuan (Fed).

Pada carta 4 jam, USD/JPY didagangkan pada 159.64 dan bias jangka terdekat adalah neutral apabila ia bergerak mendatar berhampiran paras tinggi terkini. Pasangan ini kekal di atas Purata Pergerakan Mudah (SMA) 20 tempoh dan 100 tempoh, manakala RSI berada sekitar 60.

Paras sokongan dikenal pasti pada 159.44 dan 159.28, dengan rintangan pada 159.70. Kejatuhan di bawah 159.28 akan mengalihkan tumpuan ke arah SMA 20 tempoh.

Bahagian analisis teknikal ini dihasilkan dengan bantuan alat AI.

Pertimbangan Strategi Opsyen

Melihat kembali pada tempoh yang sama tahun lalu, kita menyaksikan dolar mengukuh dengan ketara berbanding yen. Komen Presiden Trump semasa ketegangan Iran membantu menolak USD/JPY ke arah paras 160, iaitu halangan psikologi utama. Ini mengukuhkan trend menaik yang kukuh dan memberi manfaat kepada mereka yang mengambil posisi menjangkakan dolar lebih tinggi.

Hari ini, dinamik asas kekal sebahagian besarnya sama, dengan pasangan kini didagangkan berhampiran 164.50. Kekuatan berterusan ini didorong oleh jurang kadar faedah yang berterusan antara Rizab Persekutuan AS dan Bank of Japan. Data awal 2026 menunjukkan Bank of Japan mengekalkan kadar faedah jangka pendek utamanya hampir sifar, manakala kadar AS kekal relatif tinggi, menarik aliran modal ke dalam dolar.

Memandangkan momentum menaik yang berterusan ini, pembelian opsyen panggilan (call) pada USD/JPY merupakan strategi yang jelas untuk beberapa minggu akan datang. Ini membolehkan pedagang memanfaatkan potensi pergerakan ke arah paras 166 dengan risiko yang ditetapkan. Kita turut melihat persediaan serupa berhasil semasa kenaikan berterusan sepanjang 2025.

Namun, kita juga perlu peka terhadap volatiliti, kerana volatiliti tersirat untuk yen secara sejarahnya pernah melonjak ketika wujud petunjuk dasar dari Tokyo. Kita mengingati turun naik tajam tetapi sementara pada penghujung 2025 apabila Bank of Japan mula memberi isyarat semakan dasar. Oleh itu, menggunakan opsyen untuk menyusun dagangan yang mendapat manfaat daripada peningkatan pergerakan harga, bukan sekadar arah, juga boleh menjadi langkah bijak.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Norges Bank memberi isyarat pendirian yang lebih hawkish, dengan tekanan inflasi dilihat lebih meluas daripada kejutan tenaga. Unjurannya kini sepenuhnya mengambil kira sekurang-kurangnya satu kenaikan kadar, manakala ING menjangkakan satu langkah susulan andaian asas minyak dan gas yang bearish serta pandangan EUR/NOK yang menurun.

Selepas mesyuarat, kadar swap NOK 1 tahun naik hampir 10bp, menambah kepada peningkatan +43bp sejak permulaan perang. Pergerakan ini menunjukkan pasaran terkejut dengan nada dan panduan yang lebih kukuh ke arah kenaikan kadar.

Bank itu menekankan risiko inflasi yang meluas serta faktor lain yang boleh mengekalkan inflasi pada paras tinggi. Ia juga memberi amaran bahawa kegagalan menaikkan kadar boleh melemahkan krone dan mengurangkan kesan inflasi import yang lebih rendah.

Harga pasaran membayangkan pengetatan 16bp untuk Mei dan 33bp untuk Jun. Dengan sebahagian ahli menyokong kenaikan pada mesyuarat terbaru, Mei kelihatan lebih berkemungkinan berbanding kemudian.

Keluk swap NOK menunjukkan 60bp pengetatan sepanjang tahun akan datang, dan dua kenaikan adalah mungkin, walaupun kes asas ING kekal satu. Kadar dasar ialah 4.0%, dan Norges Bank mengunjurkan inflasi memuncak sekitar 3.5%, dengan risiko penurunan untuk kadar swap NOK bahagian hadapan.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Emas jatuh pada Khamis, menamatkan kenaikan dua hari apabila ketidaktentuan mengenai rundingan AS-Iran berterusan. XAU/USD diniagakan berhampiran $4,444, turun kira-kira 1.38%, selepas berundur daripada paras tertinggi Rabu sekitar $4,602.

Iran menolak pelan 15 perkara yang dicadangkan dan berkata sebarang perjanjian akan dibuat mengikut terma mereka sendiri, termasuk jaminan keselamatan dan pengiktirafan terhadap kuasanya ke atas Selat Hormuz. Laporan mengenai penambahan penempatan tentera AS serta penamatan jeda lima hari bagi serangan yang dirancang lewat minggu ini mengekalkan prospek tidak jelas.

Pengunduran Emas Dan Tekanan Kecairan

Emas turun lebih 15% daripada puncak Mac pada $5,419, selepas merosot lebih 20% daripada paras tinggi itu awal minggu ini. Pedagang dilaporkan menjual Emas untuk mendapatkan tunai, terutamanya Dolar AS, bagi menampung kerugian atau panggilan margin ketika pasaran tidak menentu.

Harga Minyak yang meningkat menambah kebimbangan inflasi dan menyokong jangkaan kadar faedah kekal tinggi lebih lama. Pasaran kini menjangka Fed mengekalkan kadar sehingga 2026, bukannya menilai sekurang-kurangnya dua kali pemotongan, sekali gus menolak hasil Perbendaharaan AS lebih tinggi.

Dari sudut teknikal, harga ditolak pada SMA 100 hari, dengan RSI pada paras rendah 30-an dan ATR meningkat. Rintangan berada berhampiran $4,622, diikuti $4,964 dan $5,000, manakala sokongan hampir $4,306 dan SMA 200 hari sekitar $4,112.

Bank pusat menambah 1,136 tan Emas bernilai kira-kira $70 bilion pada 2022, pembelian tahunan tertinggi dalam rekod. Emas sering bergerak songsang dengan Dolar AS dan Perbendaharaan AS, dan cenderung mendapat manfaat apabila kadar faedah menurun.

Kedudukan Derivatif Dan Risiko Pembalikan

Tekanan ini diperhebat oleh kebimbangan terhadap inflasi yang dipacu harga minyak tinggi, yang kini naik melepasi $110 setong, satu paras yang mengingatkan kepada kejutan tenaga 2022. Ini mendorong jangkaan pasaran bahawa Rizab Persekutuan akan mengekalkan kadar faedah kukuh sepanjang 2026, yang seterusnya mengukuhkan dolar AS. Data Indeks Harga Pengguna (CPI) terkini yang menunjukkan inflasi kembali meningkat kepada 4.5% menyokong pandangan hawkish ini.

Bagi pedagang derivatif, persekitaran ini mencadangkan pendirian menurun (bearish) untuk emas dalam jangka terdekat. Kami melihat pembelian opsyen put dengan harga strike berhampiran sokongan segera $4,306 sebagai cara langsung untuk memanfaatkan penurunan lanjut. Jika paras itu ditembusi, sasaran logik seterusnya ialah put yang mensasarkan purata bergerak 200 hari sekitar $4,112.

Memandangkan volatiliti sedang melebar, premium opsyen menjadi lebih mahal. Ini mewujudkan peluang untuk menjual call credit spreads dengan strike yang selamat di atas rintangan utama pada purata bergerak 100 hari iaitu $4,622. Strategi ini membolehkan kami mengutip premium dan meraih keuntungan jika harga emas kekal mendatar atau jatuh lebih jauh.

Namun, kami perlu bersedia untuk pembalikan mendadak jika berlaku kejayaan diplomatik. Perjanjian damai berkemungkinan menyebabkan harga minyak menjunam, serta-merta meredakan kebimbangan inflasi dan melemahkan hujah untuk kadar faedah tinggi berpanjangan. Dalam senario itu, sebab utama untuk menjual emas akan lenyap, berpotensi mencetuskan squeeze harga yang pantas.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Dolar Kanada melemah berbanding Dolar AS pada Khamis apabila ketegangan di Timur Tengah dan ketidaktentuan mengenai rundingan AS-Iran menyokong Greenback. USD/CAD diniagakan berhampiran 1.3848, paras tertinggi sejak 20 Januari, meneruskan kenaikan untuk hari keempat.

Iran menolak cadangan 15 perkara AS yang bertujuan menamatkan konflik, dengan menyatakan sebarang perjanjian hanya akan dibuat mengikut terma mereka sendiri dan hanya selepas syarat seperti jaminan keselamatan serta pengiktirafan kawalannya ke atas Selat Hormuz dipenuhi. Press TV, memetik Tentera Iran, melaporkan amaran bahawa sebarang pencerobohan darat akan menjadi “lebih berbahaya dan mahal” buat Amerika Syarikat, di tengah laporan penempatan tambahan tentera AS.

Risiko Geopolitik Mengangkat Greenback

Presiden AS Donald Trump berkata rundingan masih berlangsung walaupun Iran menafikannya secara terbuka. Dalam hantaran di Truth Social, beliau berkata perunding Iran “merayu” untuk mencapai perjanjian dan memberi amaran masa semakin suntuk, sambil menambah bahawa mungkin “tiada jalan berpatah balik”.

Harga minyak kekal tidak menentu dan berada di atas paras pra-konflik, menambah kebimbangan inflasi serta merumitkan laluan kadar faedah bagi Rizab Persekutuan (Fed) dan Bank of Canada (BoC). Pasaran menjangkakan Fed mengekalkan kadar hingga 2026 pada 3.50%–3.75%, dengan kebarangkalian 3.75%–4.00% meningkat kepada sekitar 40% menjelang Oktober, manakala pasaran wang menilai sekitar 75 mata asas kenaikan BoC menjelang akhir 2026.

Memandangkan ketegangan berterusan, kami melihat kekuatan Dolar AS berbanding Dolar Kanada berkemungkinan berterusan. Pedagang derivatif boleh mempertimbangkan untuk membeli opsyen panggilan (call) USD/CAD dengan harga mogok melebihi 1.3900 bagi memanfaatkan momentum menaik ini. Strategi ini menawarkan cara berisiko-terhad untuk meraih keuntungan jika ketidakpastian geopolitik terus memihak kepada greenback sebagai aset selamat.

Situasi ini telah mencetuskan lonjakan ketara dalam volatiliti pasaran, yang boleh digunakan sebagai kelebihan. Melihat kembali ketegangan Timur Tengah yang serupa pada awal 2024, volatiliti tersirat pada pasangan mata wang seperti ini melonjak melebihi 30% dalam beberapa hari. Oleh itu, strategi yang mendapat manfaat daripada ayunan harga, seperti long straddle pada CAD, boleh berkesan jika penyelesaian atau eskalasi mencetuskan pergerakan pasaran yang mendadak.

Harga minyak merupakan faktor kritikal, dengan niaga hadapan minyak mentah WTI kini kekal di atas AS$98 setong, peningkatan mendadak daripada julat AS$85 yang dilihat pada lewat 2025. Walaupun ini lazimnya menyokong CAD, kebimbangan terhadap kemusnahan permintaan global mengehadkan manfaat sebenar kepada mata wang itu. Opsyen ke atas niaga hadapan minyak wajar dipantau, memandangkan pertaruhan semakin meningkat bahawa harga boleh menguji paras AS$110 jika Selat Hormuz terancam.

Volatiliti Kadar Dan Kedudukan Strategi

Inflasi yang dipacu minyak ini merumitkan laluan Fed, terutamanya selepas kita melihat CPI teras AS sukar turun di bawah 3.1% pada penghujung tahun lalu. Walaupun pasaran menilai 60% kebarangkalian kadar kekal tidak berubah, pedagang semakin membeli niaga hadapan Fed Funds yang akan membayar jika kenaikan kadar bersifat langkah berjaga-jaga berlaku sebelum Oktober. Kedudukan ini bertindak sebagai lindung nilai terhadap Fed yang lebih agresif dalam memerangi inflasi.

BoC berada dalam kedudukan yang lebih sukar, memandangkan pertumbuhan domestik Kanada yang perlahan pada 1.2% pada suku akhir 2025, jauh di bawah angka AS sebanyak 2.9%. Penilaian pasaran terhadap 75 mata asas kenaikan kelihatan agresif dalam latar ini, menunjukkan peluang untuk bertaruh menentang hasil yang terlalu hawkish. Kita boleh mempertimbangkan penggunaan derivatif ke atas niaga hadapan bon Kanada untuk mengambil kedudukan bahawa BoC mungkin tidak mampu menandingi kitaran pengetatan berpotensi oleh Fed.

Dengan ekonomi AS berada pada asas yang lebih kukuh dan USD mendapat manfaat daripada aliran aset selamat, hala tuju paling berkemungkinan bagi USD/CAD kekal menaik. Strategi mudah ialah membina bull call spread, iaitu membeli opsyen call dan menjual satu lagi pada harga mogok yang lebih tinggi. Ini mengurangkan kos dagangan sambil masih membolehkan keuntungan daripada kenaikan yang berterusan dan stabil ke arah paras psikologi 1.4000 dalam minggu-minggu akan datang.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

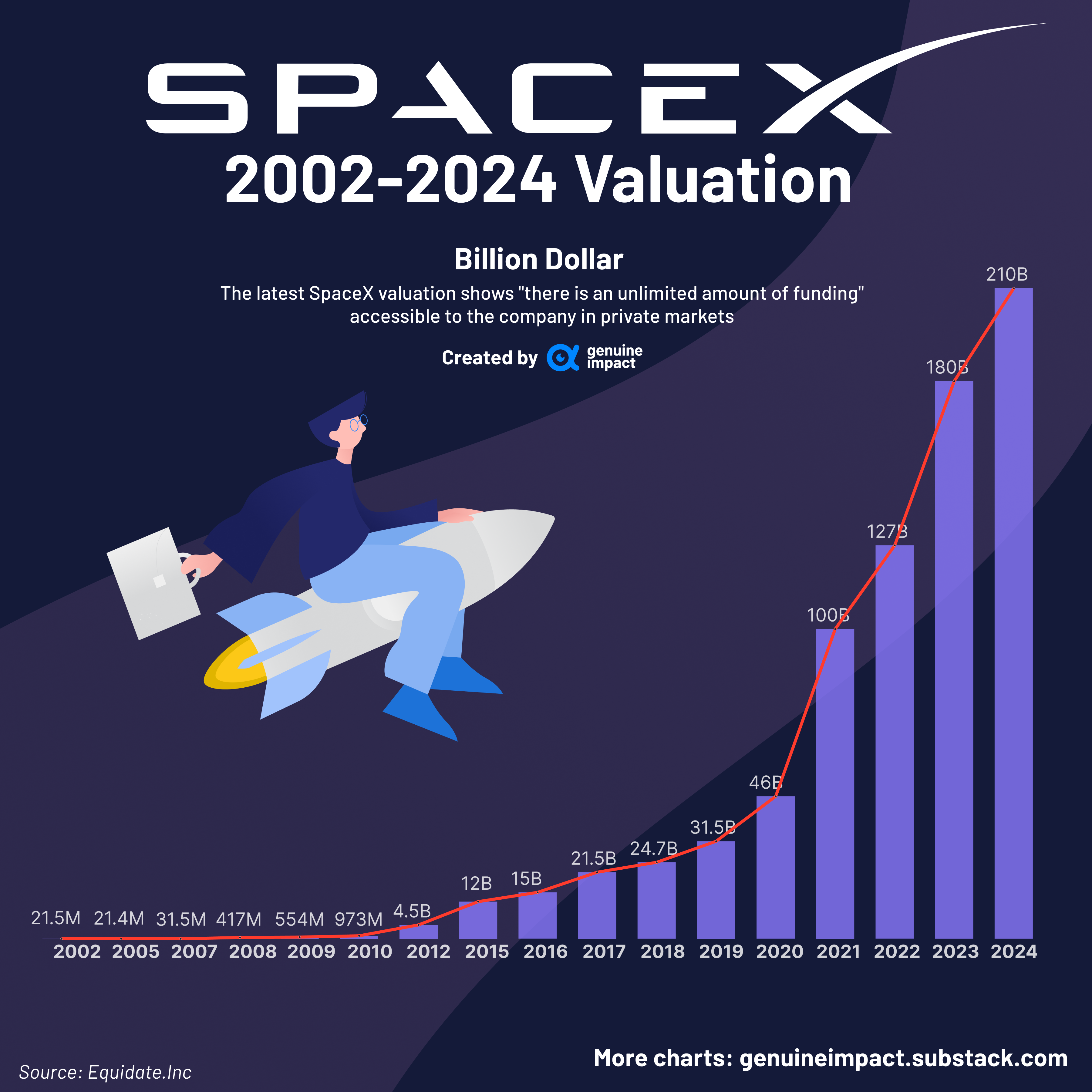

SpaceX tidak tersenarai awam, dan tiada garis masa IPO yang disahkan walaupun spekulasi berterusan.

Elon Musk secara konsisten mengutamakan matlamat misi jangka panjang berbanding tekanan pasaran awam.

IPO Starlink lebih realistik, tetapi hanya apabila hasil dan aliran tunai stabil.

Minat terhadap IPO SpaceX meningkat seiring dengan lonjakan pesat penilaian dan pengaruh syarikat itu. Sebagai antara syarikat swasta paling bernilai di dunia, SpaceX berada di pusat beberapa naratif besar — penerokaan angkasa, infrastruktur satelit, dan teknologi generasi seterusnya.

Gabungan itu menjadikannya sasaran semula jadi untuk spekulasi.

Trend carian bagi “SpaceX stock” dan “SpaceX IPO” melonjak, terutamanya apabila pedagang runcit mencari peluang pertumbuhan tinggi seterusnya seakan Tesla atau Nvidia. Namun, banyak kandungan yang beredar dalam talian cenderung mengaburkan garis antara kemungkinan dan realiti.

SpaceX is aiming to file its initial public offering prospectus with regulators later this week or next week, The Information reported, citing a person with direct knowledge of the plans https://t.co/ZUOEpEYYRVpic.twitter.com/VtU9SiDhYf

Untuk memahami sama ada IPO SpaceX berkemungkinan berlaku, penting untuk memisahkan spekulasi daripada apa yang sebenarnya telah diperkatakan dan dilakukan.

Mitos 1: SpaceX Sudah Pun Tersenarai Awam

SpaceX kekal sebagai syarikat milik persendirian, dan ini merupakan salah satu kekeliruan paling biasa.

Tidak seperti firma tersenarai awam, saham SpaceX tidak tersedia di bursa seperti Nasdaq atau NYSE. Pemilikan tertumpu dalam kalangan pengasas, pekerja, dan pelabur persendirian yang menyertai pusingan pembiayaan.

Penilaian pasaran persendirian terkini meletakkan SpaceX dalam lingkungan AS$150 bilion hingga AS$180 bilion, mencerminkan keyakinan pelabur yang kukuh terhadap perniagaan pelancaran serta divisyen Starlink.

Namun, penilaian ini tidak bermakna akses awam. Bagi kebanyakan pedagang, saham SpaceX sememangnya tidak wujud dalam bentuk yang boleh didagangkan.

Jurang antara keterlihatan dan kebolehaksesan ini merupakan antara pemacu utama di sebalik khabar angin IPO yang berterusan.

Mitos 2: IPO SpaceX Sudah Pun Diumumkan

Tiada tarikh IPO SpaceX yang disahkan, dan tiada pemfailan rasmi yang menunjukkan syarikat sedang bersedia untuk disenaraikan.

Elon Musk telah menyentuh topik ini beberapa kali, dan pendiriannya agak konsisten. Beliau menekankan bahawa membawa SpaceX ke pasaran awam terlalu awal boleh mewujudkan tekanan untuk mengutamakan keuntungan jangka pendek berbanding objektif jangka panjang.

Ini penting kerana SpaceX beroperasi dengan cara yang sangat berbeza daripada syarikat teknologi tipikal. Aktiviti terasnya seperti pembangunan roket, sistem pelancaran boleh guna semula, dan misi angkasa lepas memerlukan pelaburan modal besar dengan garis masa yang tidak menentu.

Di pasaran awam, syarikat dijangka menyampaikan pendapatan yang boleh diramal serta prestasi suku tahunan. Model perniagaan SpaceX tidak semestinya serasi dengan rangka kerja itu.

Mitos 3: SpaceX Akan Tersenarai Tidak Lama Lagi

Spekulasi tentang IPO dalam masa terdekat sering muncul semula ketika penilaian meningkat kukuh atau ada pengumuman besar. Namun, bukti yang menyokong penyenaraian penuh SpaceX dalam masa terdekat adalah terhad.

Syarikat terus melabur semula secara agresif dalam:

Pembangunan Starship.

Pengembangan kapasiti pelancaran.

Infrastruktur satelit global.

Projek-projek ini merupakan pelaburan kitaran panjang yang mungkin mengambil masa bertahun-tahun untuk menjana pulangan yang konsisten.

Musk sebelum ini menyatakan bahawa penyenaraian awam hanya masuk akal apabila aliran hasil menjadi lebih stabil dan boleh diramal. Buat masa ini, nilai SpaceX masih banyak bergantung pada potensi masa depan berbanding pendapatan yang telah direalisasikan sepenuhnya.

Ini menjadikannya kurang sesuai dengan jangkaan pasaran ekuiti awam dalam tempoh terdekat.

Apa yang Sebenarnya Lebih Berkemungkinan: IPO Starlink Dahulu

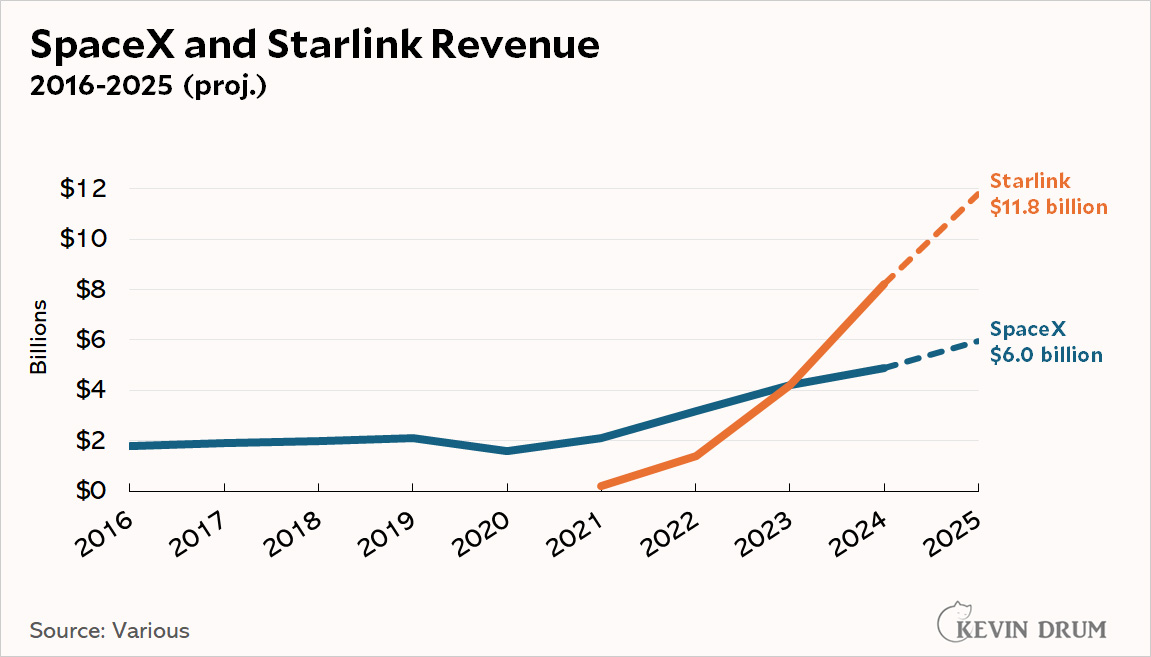

Jika mana-mana bahagian SpaceX ingin disenaraikan, calon paling berkemungkinan ialah Starlink.

Starlink berbeza daripada bahagian lain SpaceX dalam satu aspek utama: ia menjana pendapatan berulang. Perkhidmatan internet satelit ini berkembang pesat, melayani jutaan pengguna di pelbagai rantau dan membina model perniagaan berasaskan langganan yang lebih tradisional.

Ini mewujudkan laluan yang lebih jelas ke arah kesiapsiagaan IPO.

Musk membayangkan Starlink berpotensi dipisahkan sebagai entiti berasingan apabila:

Aliran tunai menjadi lebih boleh diramal.

Penskalaan operasi menjadi stabil.

Perniagaan mencapai tahap yang lebih matang.

Dari perspektif pasaran, Starlink lebih menepati profil calon IPO tipikal berbanding operasi pelancaran SpaceX.

Inilah sebabnya ramai penganalisis melihat IPO Starlink sebagai senario yang lebih realistik, bukannya penyenaraian penuh SpaceX itu sendiri.

Mengapa Starlink Masih Penting

Walaupun tajuk utama IPO SpaceX kembali hangat, Starlink kekal sebagai bahagian cerita yang paling berguna untuk difahami oleh pedagang.

Starlink bukan lagi sekadar projek sampingan futuristik. Dalam laporan kemajuan 2025, syarikat berkata ia menghubungkan lebih 4.6 juta pelanggan aktif baharu dalam tahun tersebut sahaja dan mengembangkan perkhidmatan ke 35 negara serta wilayah tambahan. Ia juga berkata perkhidmatan Direct to Cell kini tersedia secara komersial di Amerika Syarikat dan New Zealand, disokong oleh konstelasi lebih 400 satelit.

Ini penting kerana pasaran awam lebih mudah memahami perkhidmatan berulang berbanding cita-cita kejuruteraan berjangka panjang. Pelancaran roket, sistem boleh guna semula, dan projek angkasa lepas adalah naratif yang kuat, tetapi hasil sambungan berulang, kerjasama mudah alih, dan pertumbuhan pelanggan yang meningkat skala lebih mudah dinilai oleh pelabur.

Apa yang Pedagang Boleh Pantau Sebaliknya

Jika SpaceX sendiri masih di luar jangkauan buat masa ini, soalan yang lebih baik ialah: di manakah tema yang sama muncul dalam pasaran tersenarai?

Kumpulan pertama ialah penerimagunaan telekom. T-Mobile mempunyai hubungan komersial tersenarai paling jelas dengan Starlink melalui T-Satellite. Apabila naratif Starlink mengukuh, ini antara nama tersenarai terawal yang mungkin ingin dimasukkan pedagang ke dalam senarai pantauan.

Kumpulan kedua ialah rakan setara dan pesaing komunikasi satelit. AST SpaceMobile menyatakan ia membina jalur lebar direct-to-cell untuk menamatkan zon mati. Iridium pula menggambarkan dirinya sebagai rangkaian satelit suara mudah alih global, data dan PNT, serta mempercepatkan NTN Direct.

AST SpaceMobile launched its largest-ever satellite from India, the first in a series of deployments to help the company compete against Elon Musk’s SpaceX in delivering space-based connectivity to mobile phones https://t.co/mzhCJLXRDc

Nama-nama ini tidak memberikan pemilikan langsung dalam SpaceX atau Starlink, tetapi berada dalam perbualan komersial yang sama tentang sambungan satelit, liputan, dan infrastruktur rangkaian generasi seterusnya.

Kumpulan ketiga ialah infrastruktur angkasa. Rocket Lab memposisikan dirinya sebagai syarikat angkasa hujung-ke-hujung. Ini menjadikannya bacaan “ekonomi angkasa” yang lebih bersih berbanding mengheret saham teknologi tidak berkaitan yang hanya mempunyai kaitan tema yang lemah. Saham CFD syarikat seperti Virgin Galactic (SPCE) juga mungkin menarik bagi pedagang yang mahu mencuba sektor angkasa.

Kumpulan keempat ialah pendedahan ETF bertema. Jika tersedia dalam senarai produk, ETF berfokus angkasa boleh menawarkan pendekatan bakul yang lebih meluas. ETF MARS oleh Roundhill menyatakan ia melabur dalam syarikat yang membangunkan ekonomi angkasa, dan lembaran fakta Mac 2026 menyenaraikan Rocket Lab, AST SpaceMobile, EchoStar, Globalstar, dan Viasat sebagai antara pegangan teratas. ETF UFO oleh Procure dan ETF JEDI oleh VanEck juga secara jelas memposisikan diri sekitar pendedahan angkasa, satelit, dan komunikasi.

SpaceX mungkin masih syarikat persendirian hari ini, namun pergerakan harga sekitar komunikasi satelit dan ekonomi angkasa yang lebih luas sudah pun ketara dalam pasaran tersenarai. Jejaki saham berkaitan, ETF, dan tema pasaran melalui aplikasi VT Markets.

Apa Makna IPO SpaceX Kepada Pasaran

Jika SpaceX disenaraikan, ia berkemungkinan menjadi salah satu penyenaraian paling signifikan dalam sejarah pasaran moden.

Pada paras penilaian semasa, IPO tersebut boleh:

Tersenarai antara penyenaraian teknologi terbesar pernah berlaku.

Menarik kemasukan modal institusi yang besar.

Mempengaruhi pemberat indeks dan peruntukan dana.

Selain saiz, ia juga membawa berat naratif. SpaceX berada di persimpangan beberapa tema utama:

Teknologi maju.

Pengembangan infrastruktur.

Inovasi jangka panjang.

Penyenaraian awam akan mengukuhkan tema-tema ini dan berpotensi menarik lebih banyak modal ke sektor-sektor bersebelahan.

Kesimpulan

Khabar angin IPO SpaceX lebih didorong oleh minat pelabur berbanding pelan yang disahkan.

Syarikat itu kekal persendirian, tanpa garis masa penyenaraian rasmi. Walaupun IPO Starlink merupakan kemungkinan yang realistik pada masa hadapan, tawaran awam penuh SpaceX dilihat tidak berkemungkinan dalam tempoh terdekat.

Buat masa ini, SpaceX terus mengutamakan pertumbuhan dan inovasi jangka panjang berbanding penyertaan pasaran awam—menjadikannya antara syarikat persendirian paling diperhatikan di dunia.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets