Harga emas (XAU/USD) jatuh ke sekitar $5,075 pada awal dagangan Asia pada Isnin, turun 1.52% dan di bawah $5,100. Kejatuhan ini berlaku apabila Dolar AS mengukuh dan pasaran menilai semula risiko inflasi susulan kenaikan harga minyak.

Kenaikan harga minyak mentah meningkatkan kebimbangan inflasi, menyebabkan pedagang mengurangkan jangkaan bahawa Rizab Persekutuan (Fed, bank pusat AS) akan melonggarkan dasar lagi. Kadar faedah yang lebih tinggi biasanya menekan harga emas kerana emas tidak memberi pulangan faedah.

Prospek Dasar Fed Berubah

Fed dijangka mengekalkan kadar faedah pada mesyuarat 17–18 Mac. Ramai ahli ekonomi meramalkan pemotongan kadar seterusnya mungkin hanya berlaku pada Jun atau Julai 2026.

Pedagang turut memantau situasi AS-Iran dan risiko lebih luas di Timur Tengah. Data Indeks Harga Pengguna AS (CPI, ukuran inflasi pengguna) yang akan diterbitkan pada Rabu dijangka menjadi tumpuan utama.

Laporan pasaran buruh AS yang lemah boleh mengehadkan kerugian emas dengan menekan dolar. Data pekerjaan Februari (Nonfarm Payrolls, perubahan jumlah pekerjaan di luar sektor pertanian) menunjukkan penurunan 92,000, manakala kadar pengangguran meningkat kepada 4.4% daripada 4.3% pada Januari.

Pertimbangan Strategi Dagangan

Kita perlu melaras jangkaan terhadap dasar Fed apabila tumpuan beralih daripada pasaran buruh yang lemah kepada kestabilan harga (usaha mengekang inflasi). Sebulan lalu, pasaran meletakkan kebarangkalian 70% untuk pemotongan kadar menjelang Jun, tetapi data CME FedWatch (alat pasaran yang menganggar kebarangkalian keputusan kadar Fed berdasarkan harga niaga hadapan) kini merosot ke bawah 30%. Mesyuarat Fed pada 18 Mac menjadi penting, dan nada yang lebih berhati-hati atau lebih tegas (hawkish, cenderung menaikkan/mengekalkan kadar lebih tinggi untuk lawan inflasi) dijangka.

Laporan CPI AS pada Rabu ialah pemangkin utama seterusnya. Jangkaan pasaran kini meningkat menghampiri 3.7% tahun ke tahun, dan bacaan yang lebih tinggi boleh menyebabkan emas menyusut lagi ke paras sokongan psikologi $5,000 (paras harga bulat yang sering menjadi tumpuan pelabur). Membeli opsyen jual (puts, kontrak yang memberi hak menjual pada harga tertentu) atau membina strategi “bear put spread” (gabungan beli put dan jual put pada harga sasaran berbeza untuk mengehadkan kos dan keuntungan) pada XAU/USD boleh dipertimbangkan bagi pedagang yang menjangka penurunan berterusan.

Namun, laporan pekerjaan Februari yang lemah tidak boleh diketepikan, dengan pengurangan 92,000 pekerjaan dan kadar pengangguran 4.4%. Ini mewujudkan latar “stagflasi” (inflasi tinggi tetapi pertumbuhan ekonomi lemah) yang menyukarkan pembuat dasar, dan boleh menyokong emas jika kebimbangan kemelesetan mula mengatasi kebimbangan inflasi. Sebarang penurunan ketegangan geopolitik di Timur Tengah juga boleh menyebabkan pembalikan ketara pada harga minyak dan pergerakan mendadak pada harga emas.

Pertembungan antara inflasi yang meningkat dan ekonomi yang melemah menaikkan turun naik pasaran (volatility, kadar turun naik harga). Indeks VIX (ukuran jangkaan turun naik pasaran saham AS) sudah meningkat lebih 5% dalam seminggu, mencerminkan ketidakpastian. Oleh itu, strategi opsyen yang mendapat manfaat daripada pergerakan harga besar ke mana-mana arah, seperti “long straddle” pada niaga hadapan emas (beli opsyen beli dan opsyen jual pada harga mogok yang sama untuk mendapat manfaat jika harga bergerak besar), boleh berkesan dalam beberapa minggu akan datang.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

NZD/USD susut sedikit kepada sekitar 0.5865 pada awal dagangan Asia pada Isnin. Dolar AS mengukuh berbanding Dolar New Zealand apabila perang AS–Israel dengan Iran berterusan, sekali gus meningkatkan permintaan terhadap aset lebih selamat (aset “safe-haven”, iaitu aset yang biasanya dibeli ketika risiko geopolitik atau pasaran meningkat, seperti Dolar AS).

Indeks Harga Pengguna (CPI, ukuran kos barang dan perkhidmatan yang dibayar pengguna) China meningkat 1.3% tahun ke tahun pada Februari, naik daripada 0.2% pada Januari dan melebihi ramalan 0.8%. Indeks Harga Pengeluar (PPI, ukuran harga di peringkat kilang/pengeluar; sering mencerminkan tekanan kos dalam rantaian bekalan) China turun 0.9% tahun ke tahun pada Februari, lebih baik daripada kejatuhan 1.4% pada Januari dan mengatasi jangkaan -1.1%.

Kemas Kini Inflasi China

Secara bulanan, CPI China naik 1.0% pada Februari, berbanding 0.2% sebelum ini. Namun, Dolar Australia tidak meningkat kerana pasaran kekal berhati-hati berikutan ketegangan di Timur Tengah.

Iran menamakan Mojtaba Khamenei sebagai pemimpin tertinggi lebih seminggu selepas Ayatollah Ali Khamenei terbunuh dalam serangan AS–Israel. Presiden AS Donald Trump berkata pemimpin yang dipilih tanpa kelulusan AS “tidak akan bertahan lama”, sekali gus menambah kebimbangan konflik berpanjangan.

Ketegangan ini mengekalkan Indeks Volatiliti CBOE (VIX, penanda aras “ketakutan pasaran” yang mengukur jangkaan turun naik pasaran saham AS) pada paras tinggi, dengan purata melebihi 20 untuk kebanyakan tempoh setahun lalu. Sentimen “risk-off” (pelabur mengurangkan pendedahan kepada aset berisiko dan beralih kepada aset lebih selamat) yang berterusan ini menyokong Dolar AS. Situasi Iran selepas pertukaran kepimpinan masih tidak stabil, terus mencetuskan ketidaktentuan dalam pasaran tenaga global dan mengukuhkan peranan Dolar AS sebagai mata wang “safe-haven”.

Implikasi Dagangan Untuk Nzdusd

Sementara itu, sentimen positif daripada bacaan CPI China Februari 2025 pada 1.3% semakin pudar. Data terkini awal 2026 menunjukkan inflasi China kembali perlahan kepada 0.7%, manakala harga pengeluar masih dalam “deflasi” (penurunan harga secara berterusan). Perlahan ini menekan mata wang proksi (mata wang yang sering bergerak mengikut prestasi ekonomi/permintaan China), dan hasil eksport New Zealand turut mencerminkan kelemahan tersebut.

Dengan Dolar AS kukuh dan Kiwi lemah, pasangan NZD/USD menurun dan kini sekitar 0.5750. Pedagang derivatif (instrumen kewangan yang nilainya bergantung pada aset asas seperti mata wang) boleh mempertimbangkan strategi yang mendapat manfaat daripada penurunan berterusan atau lebih pantas. Membeli opsyen put NZD/USD (hak untuk menjual pada harga ditetapkan sebelum tempoh tamat, biasanya untung jika harga jatuh) boleh menjadi cara untuk meletakkan posisi bagi penurunan lanjut sambil mengehadkan risiko awal (kos premium).

Secara sejarah, corak ini pernah berlaku, seperti ketika panik pasaran 2020 apabila Kiwi jatuh mendadak berbanding Dolar AS. Ke hadapan, pedagang wajar bersedia untuk kelemahan NZD seterusnya, khususnya jika kenyataan akan datang daripada Bank Rizab New Zealand (RBNZ, bank pusat New Zealand) menunjukkan kebimbangan terhadap perlahan di China. Sebarang nada “dovish” daripada RBNZ (cenderung kepada kadar faedah lebih rendah atau dasar lebih longgar) berkemungkinan menjadi pemangkin utama seterusnya untuk penurunan lanjut.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

USD/JPY meningkat untuk sesi ketiga, diniagakan sekitar 158.60 pada sesi Asia, Isnin, apabila Dolar AS mengukuh kerana permintaan aset selamat. Perang Iran memasuki minggu kedua tanpa hasil yang jelas.

Mojtaba Khamenei dilantik sebagai pemimpin tertinggi Iran, lebih seminggu selepas Ali Khamenei terbunuh dalam serangan AS-Israel. Donald Trump berkata pelantikan itu “tidak boleh diterima” dan mencadangkan AS patut mempunyai peranan dalam memilih pemimpin tertinggi Iran yang seterusnya.

Permintaan Aset Selamat Mengangkat Dolar

Dolar AS turut mendapat sokongan apabila minyak mentah WTI (West Texas Intermediate, penanda aras harga minyak AS) meningkat melepasi AS$100.00 setong, didorong kebimbangan konflik boleh mengganggu bekalan tenaga global. Trump menyifatkan kenaikan harga minyak sebagai “harga yang sangat kecil” untuk menewaskan Iran dan memastikan keamanan global.

Pedagang turut melaras jangkaan inflasi selepas tercetusnya konflik minggu lalu, menguatkan pandangan bahawa Rizab Persekutuan (Federal Reserve, bank pusat AS) mungkin menangguhkan pemotongan kadar faedah. Ini menambah kekuatan Dolar AS berbanding Yen.

Pendapatan tunai buruh Jepun meningkat 3% tahun ke tahun pada Januari 2026 selepas naik 2.5% pada Disember 2025. Lebihan Akaun Semasa Jepun ialah ¥941.6 bilion pada Januari berbanding jangkaan ¥960.0 bilion, dan meningkat daripada ¥728.8 bilion sebelum ini.

Jangkaan Kadar Dan Risiko Campur Tangan

Kejutan inflasi akibat kos tenaga yang lebih tinggi memaksa penilaian semula pantas terhadap rancangan Rizab Persekutuan. Niaga hadapan kadar dana Fed (fed funds futures, kontrak yang mencerminkan jangkaan pasaran terhadap kadar faedah AS pada masa depan) berubah ketara sepanjang minggu lalu. Pasaran kini menilai kurang daripada 20% kemungkinan pemotongan kadar sebelum suku ketiga 2026. Ini mengukuhkan kelebihan kadar faedah yang menyokong Dolar AS berbanding mata wang utama lain.

Bagi pasangan USD/JPY, keadaan ini mewujudkan aliran menaik yang kuat, menghampiri paras 160. Walaupun Yen lazimnya dianggap aset selamat, jurang jangkaan kadar faedah antara AS dan Jepun menjadi faktor utama. Risiko campur tangan perlu dipantau rapi, kerana pihak berkuasa Jepun sebelum ini masuk campur untuk menyokong Yen pada 2022 dan 2024 apabila pasangan ini melepasi julat 150-152.

Memandangkan kebarangkalian pergerakan tiba-tiba dan besar, membeli posisi spot (urus niaga tunai pada harga semasa) secara terus lebih berisiko. Pertimbangkan penggunaan opsyen (options, instrumen yang memberi hak—bukan kewajipan—untuk membeli atau menjual pada harga ditetapkan) untuk mengurus ketidakpastian, seperti membeli opsyen panggilan USD/JPY (call options, hak membeli pada harga tertentu) bagi mendapat pendedahan kenaikan sambil mengehadkan kerugian jika campur tangan berlaku. Volatiliti pasaran (turun naik harga) juga meningkat, dengan VIX (indeks volatiliti yang sering dianggap ukuran tahap ketakutan pasaran) melonjak lebih 30% minggu lalu, menjadikan strategi yang mendapat manfaat daripada turun naik harga lebih menarik.

Akhir sekali, data domestik Jepun menunjukkan kenaikan 3% dalam pendapatan tunai buruh bagi Januari. Ini pertumbuhan gaji paling kukuh dalam beberapa tahun dan boleh meningkatkan tekanan ke atas Bank of Japan (bank pusat Jepun) untuk mengambil pendirian lebih ketat (hawkish, lebih cenderung menaikkan kadar faedah bagi mengekang inflasi) kemudian tahun ini. Buat masa ini, krisis global menjadi pemacu utama, namun kekuatan domestik ini boleh mencetuskan pembalikan pantas USD/JPY jika ketegangan geopolitik reda.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Perak (XAG/USD) jatuh pada awal minggu dan mencecah paras terendah empat hari dalam sesi Asia. Ia diniagakan sekitar pertengahan AS$80.00, turun 4% pada hari itu, selepas gagal melepasi EMA 100 jam (purata bergerak eksponen 100 jam, iaitu purata harga yang memberi lebih berat kepada data terkini dan sering digunakan untuk kenal pasti arah aliran jangka pendek).

Penutupan kukuh di bawah paras AS$80.00 dilihat sebagai pencetus kejatuhan seterusnya. MACD (Moving Average Convergence Divergence, penunjuk momentum berasaskan perbezaan dua purata bergerak) berada dalam zon negatif, dengan garis MACD di bawah garis isyarat serta histogram negatif yang semakin melebar (menandakan momentum menurun semakin kuat).

RSI (Relative Strength Index, penunjuk kekuatan belian/jualan pada skala 0–100) berada pada 31.92, sedikit di atas paras terlebih jual (oversold, biasanya bawah 30), menunjukkan tekanan jualan masih berterusan. Ini juga menandakan harga hampir ke kawasan yang boleh mencetuskan lantunan jangka pendek.

Sokongan berada berhampiran AS$79.50, kemudian AS$78.50, dengan AS$78.00 sebagai paras penurunan seterusnya. Rintangan pada AS$81.50, dan jika menembusinya, harga boleh menuju AS$82.50.

Harga kekal di bawah EMA 100 tempoh (purata bergerak eksponen bagi 100 tempoh dagangan) berhampiran AS$84.50, mengekalkan kecenderungan menurun. Pergerakan berterusan di atas paras itu akan melemahkan pandangan menurun dan memberi isyarat pemulihan yang lebih stabil.

Analisis ini dihasilkan dengan bantuan alat AI.

Kami melihat perak memulakan minggu dengan tekanan jualan ketara, mengesahkan susunan teknikal menurun. Kegagalan bertahan di atas paras AS$80.00 ialah isyarat penting dalam masa terdekat. Pergerakan ini menunjukkan momentum menurun sedang meningkat dan pedagang wajar bersedia untuk kelemahan lanjut.

Persekitaran ekonomi yang lebih luas turut menyokong sikap berhati-hati apabila data Indeks Harga Pengguna (CPI, ukuran inflasi harga barangan dan perkhidmatan pengguna) Februari 2026 minggu lalu mencatat 4.1%, sedikit lebih rendah daripada jangkaan. Bacaan inflasi yang lebih sejuk ini sementara mengurangkan tarikan perak sebagai lindung nilai (aset untuk melindung nilai daripada kenaikan harga), menyumbang kepada penurunan semasa. Pasaran kini mengambil kira pendirian bank pusat yang kurang agresif, yang menekan logam berharga.

Bagi pedagang derivatif (instrumen kewangan yang nilainya bergantung pada aset asas seperti perak) yang cenderung menurun, penembusan berterusan di bawah paras psikologi AS$80.00 membuka peluang yang lebih jelas. Kami boleh mempertimbangkan membeli opsyen put (opsyen yang memberi hak untuk menjual pada harga tertentu) dengan harga mogok (strike price, harga pelaksanaan opsyen) AS$79.00 atau AS$78.50, menyasar pergerakan ke arah AS$78.00 dalam minggu-minggu akan datang. Pengembangan bacaan MACD negatif menyokong pendekatan ini, menandakan aliran menurun masih kukuh.

Namun, perlu diingat lonjakan kuat sepanjang 2025 yang menyaksikan perak naik dari sekitar AS$60-an, didorong permintaan industri yang mencatat rekod. Silver Institute melaporkan penggunaan daripada sektor solar dan elektronik meningkat lagi 15% tahun lalu, sokongan asas (faktor permintaan-penawaran sebenar) yang boleh mencetuskan lantunan pantas. RSI juga hampir ke zon terlebih jual, menandakan jualan semasa mungkin keterlaluan.

Sehubungan itu, pedagang yang mencari pembalikan hala (reversal) wajar menunggu pengesahan. Strategi yang berpotensi ialah memerhati pergerakan jelas kembali melepasi rintangan AS$81.50 sebelum membuka posisi beli. Membeli opsyen call (opsyen yang memberi hak untuk membeli pada harga tertentu) selepas melepasi paras ini boleh digunakan untuk memanfaatkan lantunan jangka pendek ke kawasan AS$82.50.

Akhirnya, rintangan utama kekal pada EMA 100 tempoh berhampiran AS$84.50, dan selagi harga berada di bawah garis ini, pihak penjual masih menguasai. Ketidakpastian mengenai tempahan industri akan datang dan langkah seterusnya Rizab Persekutuan (Federal Reserve, bank pusat AS) berkemungkinan mengekalkan turun naik perak. Kami akan memerhati paras AS$80.00 sebagai titik penentu bagi pergerakan harga besar seterusnya.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Indeks Harga Pengguna (CPI) China meningkat 1.3% pada Februari berbanding setahun lalu, naik daripada 0.2% pada Januari, melebihi unjuran pasaran 0.8%. CPI juga naik 1.0% bulan ke bulan pada Februari, selepas meningkat 0.2% sebelum ini.

Indeks Harga Pengeluar (PPI) China susut 0.9% pada Februari berbanding setahun lalu, selepas merosot 1.4% pada Januari. Ini berbanding jangkaan pasaran -1.1%.

Reaksi Pasaran Dan Konteks Utama

Selepas data dikeluarkan, AUD/USD turun 0.80% kepada 0.6965. Dagangan sebelum data juga sudah lemah, seiring mood pasaran mengelak risiko (risk-off, pelabur cenderung menjual aset berisiko dan mencari aset lebih selamat) dan Dolar AS yang lebih kukuh.

Sebelum pengumuman, Biro Perangkaan Kebangsaan dijadual menerbitkan angka pada 01:30 GMT. CPI dan PPI ialah ukuran perubahan harga di peringkat pengguna dan pengeluar (harga di peringkat kilang/pemborong). Bacaan tahun ke tahun membandingkan bulan tersebut dengan bulan yang sama setahun sebelumnya.

Paras harga yang disebut untuk AUD/USD termasuk rintangan pada 0.7055, 0.7089 dan 0.7147. Paras sokongan berpotensi ialah 0.6906, EMA 100 hari (purata bergerak eksponen 100 hari, penunjuk trend yang memberi lebih berat pada harga terkini) pada 0.6810, dan 0.6741.

Angka lain yang dirujuk termasuk sasaran inflasi RBA 2–3% (inflasi ialah kenaikan umum harga barangan/perkhidmatan) dan eksport bijih besi $118 bilion setahun (data 2021).

Jika diimbas pada tempoh ini pada 2025, data inflasi pengguna China mengatasi jangkaan tetapi harga pengeluar masih menurun. Ini memberi isyarat bercampur kepada dolar Australia, yang sukar mengukuh walaupun berita pengguna positif. Tekanan penurunan harga di peringkat pengeluar (deflasi, iaitu kejatuhan umum harga) kekal sebagai tema penting sepanjang tahun lalu.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Perbahasan Akta CLARITY di Washington meningkatkan ketidakpastian dalam pasaran aset digital apabila penggubal undang-undang sukar memuktamadkan rangka kawal selia kripto.

Bantahan bank terhadap ganjaran stablecoin menunjukkan pertarungan semakin ketara antara kewangan tradisional dan ekonomi aset digital.

Pentadbiran Trump mendesak peraturan kripto dipercepat, dengan alasan kelewatan boleh menyebabkan inovasi berpindah ke luar negara.

Pedagang turut memerhati data inflasi CPI AS yang boleh mempengaruhi jangkaan kadar faedah Federal Reserve dan kekuatan dolar AS.

Paras teknikal utama kekal jadi tumpuan, termasuk emas hampir $4,996, Bitcoin mempertahankan $62,502 dan USDX menguji rintangan hampir 99.631.

Salah satu perkembangan terbesar yang mempengaruhi sentimen pasaran minggu ini ialah pertarungan politik yang semakin memuncak Digital Asset Market Clarity Act of 2025, dikenali sebagai CLARITY Act.

Undang-undang ini pada asalnya bertujuan menyusun semula rangka kawal selia aset digital di Amerika Syarikat. Selepas diluluskan di House of Representatives dengan sokongan dua parti tahun lalu, rang undang-undang ini mahu membahagikan kuasa pengawasan dengan jelas antara Securities and Exchange Commission (SEC) dan Commodity Futures Trading Commission (CFTC).

Namun, kemajuan di Senat menjadi perlahan. Usaha teknikal untuk mentakrifkan struktur pasaran kripto kini bertukar menjadi perdebatan ekonomi yang lebih besar tentang masa depan kewangan digital dan peranan sistem perbankan tradisional.

Against the backdrop of a more accommodating regulatory tone from the Trump administration, the SEC is raising concern over increasingly aggressive fund structures. https://t.co/Hj4tH3TVbT

Bagi pedagang, keputusan ini penting kerana kejelasan peraturan boleh membuka ruang penyertaan institusi dalam aset digital. Jika kelewatan berlarutan, volatiliti dalam pasaran kripto akan berterusan.

Mengapa Rang Undang-Undang Ini Tersekat di Washington

Halangan utama CLARITY Act ialah rundingan yang gagal mencapai persetujuan tentang versi Senat yang disemak.

Walaupun versi House bergerak pantas, perbincangan di Senat menghadapi rintangan pada awal 2026. Sesi markup yang dijadualkan pada Januari ditangguh tanpa tarikh baru selepas beberapa pemain industri utama menarik balik sokongan terhadap draf terkini.

Talks on landmark crypto legislation have hit a new impasse after banks said they could not back a compromise pushed by the White House, a development that cast doubt on whether the bill will pass this year and sparked criticism from President Trump who accused lenders of trying…

Firma kripto berhujah cadangan yang disemak memperkenalkan peraturan yang terlalu ketat dan boleh mengehadkan inovasi dalam sektor ini.

White House cuba mempercepatkan proses dengan menetapkan tarikh akhir draf pada 1 Mac 2026, tetapi tarikh itu berlalu tanpa persetujuan. Kelewatan ini kini menjadi tumpuan pasaran yang memerhati bagaimana Amerika Syarikat mahu mengawal selia ekonomi aset digital yang berkembang pesat.

Bantahan Bank Dan Risiko Pengaliran Keluar Deposit

Bank tradisional muncul sebagai antara penentang paling lantang terhadap versi semasa undang-undang ini.

Kebimbangan mereka tertumpu pada peruntukan yang membenarkan penerbit stablecoin dan platform kripto menawarkan ganjaran seperti faedah pada token dolar digital. Bank berpendapat ini boleh mendorong pengguna memindahkan simpanan daripada akaun bank kepada dompet kripto.

Anggaran industri menunjukkan jika stablecoin mula menawarkan pulangan sekitar 5%, sedangkan kadar akaun simpanan biasa lebih rendah, peralihan ini boleh mengurangkan kecairan dalam sistem perbankan.

Bagi pasaran kewangan, perdebatan ini menonjolkan konflik antara institusi kewangan lama dan platform aset digital yang sedang meningkat.

Pentadbiran Trump Mengutamakan Agenda Kripto

Presiden Trump mengambil peranan lebih langsung, meletakkan CLARITY Act sebagai komponen penting strategi aset digital pentadbirannya.

Dalam kenyataan terkini, pentadbiran mengkritik bank-bank besar yang melobi menentang rang undang-undang ini, dan menuduh mereka cuba melindungi margin keuntungan dengan memperlahankan pembaharuan peraturan.

White House juga berhujah kelewatan boleh mengalihkan inovasi aset digital ke luar negara, terutama ke negara yang sudah mempunyai rangka peraturan lebih jelas.

The Trump family’s flagship crypto project is once again facing questions. https://t.co/idy1IuXgI8

Dari sudut pentadbiran, menjadikan Amerika Syarikat pusat global inovasi kripto ialah sasaran ekonomi dan geopolitik.

Bagi pedagang, sokongan politik ini meningkatkan kebarangkalian rangka peraturan akhirnya diwujudkan, tetapi garis masa masih tidak pasti.

Laluan Ke Arah Kompromi

Walaupun masih buntu, pembuat dasar sedang menilai beberapa pilihan kompromi.

Satu cadangan White House ialah membenarkan ganjaran stablecoin hanya apabila token digunakan untuk pembayaran, dan menghalang ganjaran bergaya faedah bagi baki yang tidak digunakan, yang menyerupai akaun simpanan.

Satu lagi perkembangan ialah peningkatan lesen “federal trust bank” untuk syarikat kripto. Beberapa firma fintech dan aset digital memohon atau menerima lesen ini melalui Office of the Comptroller of the Currency, membolehkan operasi dengan tahap pengawasan persekutuan sementara undang-undang menyeluruh belum selesai.

Langkah ini tidak menggantikan CLARITY Act, namun boleh menjadi laluan sementara ketika rundingan diteruskan.

Garis Masa Perundangan Yang Perlu Dipantau Pedagang

Kalendar politik turut menjadi faktor penting.

Dengan pilihan raya pertengahan penggal AS menghampiri pada 2026, masa untuk meluluskan undang-undang ini semakin sempit.

Jangkaan semasa menunjukkan beberapa penanda aras utama:

Mac 2026: Rundingan tertutup diteruskan selepas tarikh akhir draf tidak dipenuhi.

April 2026: Peraturan baharu tentang lesen kripto persekutuan boleh mula berkuat kuasa.

Mei 2026: Peluang terakhir untuk sesi markup Senate Banking Committee sebelum tumpuan beralih kepada musim pilihan raya.

Ogos 2026: Tingkap sasaran untuk undian penuh di Senat.

Januari 2027: Tarikh pelaksanaan berpotensi jika rang undang-undang diluluskan sebelum hujung tahun.

Bagi pasaran, penanda aras ini membentuk jangkaan tentang kejelasan peraturan dan boleh mempengaruhi hala tuju pelaburan aset digital di Amerika Syarikat.

Peristiwa Penting Minggu Ini

11 Mac 2026

1. AS CPI y/y, Jangkaan: 2.50%, Sebelumnya: 2.40%

Data inflasi boleh mengubah jangkaan Fed.

12 Mac 2026

1. UK Gabenor BOE Bailey Berucap

Pasaran akan memerhatikan isyarat untuk perubahan kadar akan datang.

13 Mac 2026

1. AS GDP m/m, Jangkaan: 0.20%, Sebelumnya: 0.10%

Data pembesaran mengukur momentum ekonomi.

2. AS Core PCE Price Index, Jangkaan: 0.40%, Sebelumnya: 0.40%

Ukuran inflasi pilihan Fed.

3. AS JOLTS Job Openings, Jangkaan: 6.84J, Sebelumnya: 6.54J

XAUUSD bergerak mendatar di atas sokongan $4,996 (sokongan = paras yang menahan harga daripada jatuh).

Penembusan ke bawah $4,842 boleh menarik penjual yang lebih agresif.

Data inflasi CPI boleh mencetuskan turun naik.

Bitcoin (BTCUSD)

BTCUSD ditolak selepas menembusi paras tinggi ayunan $70,969.

$62,502 kini menjadi pertahanan terakhir pembeli.

Perdebatan peraturan kripto menambah risiko turun naik.

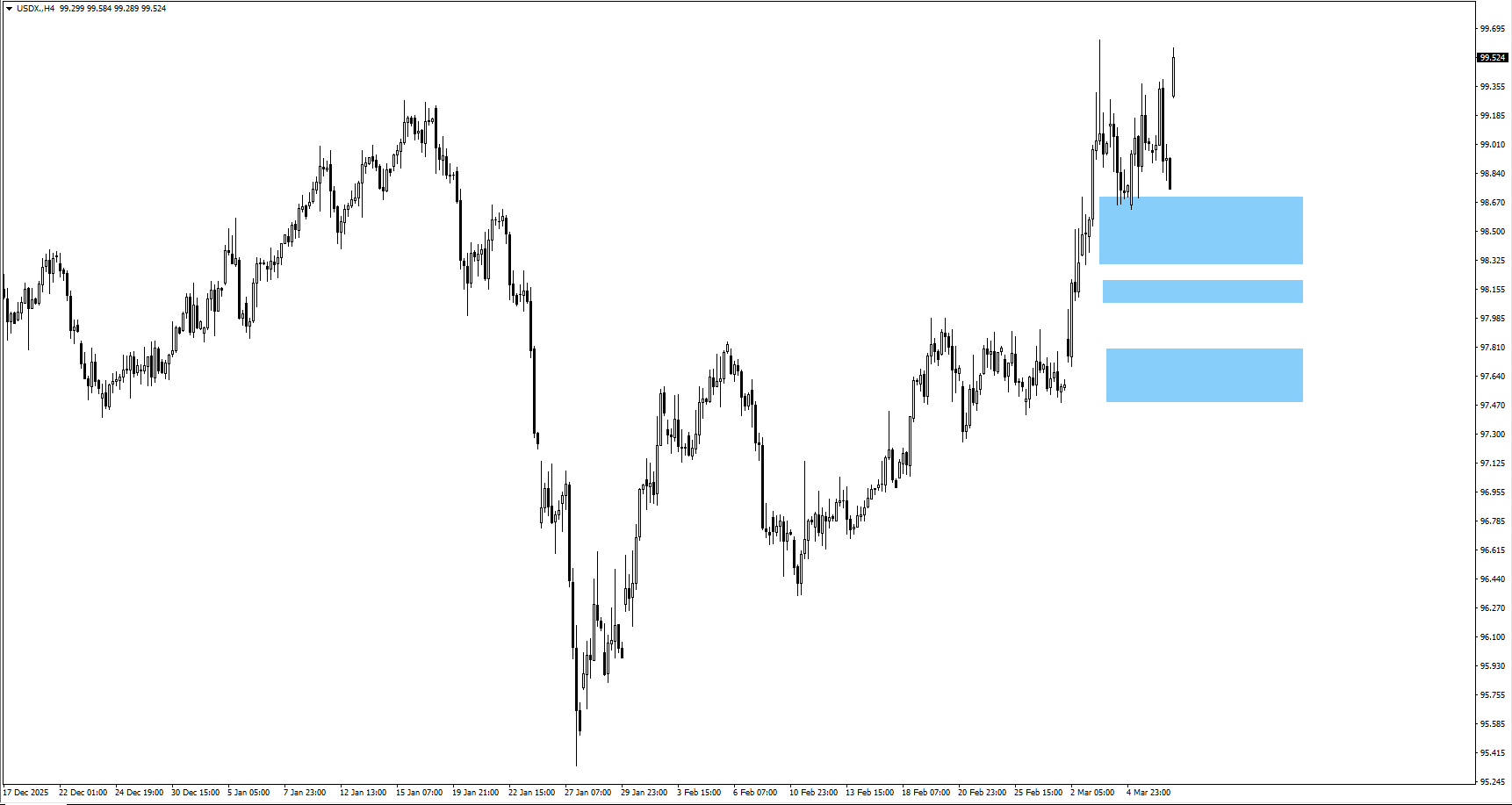

Dollar Index AS (USDX)

USDX membuka minggu ini dengan jurang harga lebih tinggi.

Penembusan di atas 99.631 boleh mendorong pergerakan ke 100.321.

CPI boleh menentukan hala tuju seterusnya.

SP500

SP500 gagal melepasi rintangan 6,902 dan membentuk paras rendah ayunan.

6,517 kini menjadi paras sokongan utama.

Ketegangan geopolitik meningkatkan turun naik.

Kesimpulan

Pasaran memasuki minggu ini dengan beberapa faktor yang bersaing. Inflasi kekal pemacu makro utama, dengan CPI AS dijangka 2.5% tahun ke tahun. Bacaan lebih tinggi boleh mengukuhkan dolar AS dan melambatkan jangkaan penurunan kadar faedah Fed.

Pada masa sama, ketegangan geopolitik dan kenaikan harga minyak melepasi $100 menambah premium risiko kepada pasaran global. Dari sudut teknikal, emas kekal mendatar di atas $4,996, Bitcoin mempertahankan sokongan $62,502 selepas penembusan gagal di atas $70,969, manakala Dollar Index AS menguji rintangan hampir 99.631.

Paras ini berkemungkinan menentukan pergerakan seterusnya apabila pedagang bertindak balas terhadap data inflasi, perkembangan peraturan kripto, dan perubahan sentimen risiko global.

Emas (XAUUSD) bergerak mendatar sementara pasaran menunggu data CPI AS. Paras utama ialah $4,996 sebagai sokongan. Jika emas jatuh di bawah paras ini, penjual boleh mula menyasar $4,842, iaitu kawasan yang boleh menguatkan momentum penurunan. Data inflasi dan kekuatan dolar AS berkemungkinan menentukan pergerakan seterusnya.

2. Mengapa Bitcoin jatuh selepas menembusi $70,000?

Bitcoin seketika menembusi paras tinggi ayunan $70,969, tetapi kemudian berpatah balik apabila pedagang mengambil untung dan sentimen risiko melemah. Pasaran kini mempertahankan $62,502, iaitu sokongan paling penting dalam struktur semasa. Jika paras ini ditembusi ke bawah secara berterusan, pembetulan yang lebih dalam boleh berlaku.

3. Bagaimana CLARITY Act memberi kesan kepada Bitcoin dan pasaran kripto?

Digital Asset Market Clarity Act bertujuan menetapkan pengawasan peraturan antara SEC dan CFTC. Namun, rang undang-undang ini tersekat di Senat akibat perbezaan pendapat tentang ganjaran stablecoin dan pengawasan bank. Ketidakpastian peraturan ini menyumbang kepada turun naik Bitcoin dan pasaran aset digital secara keseluruhan.

4. Mengapa CPI AS penting untuk pedagang?

Data CPI mengukur inflasi dan sangat mempengaruhi jangkaan keputusan kadar faedah Federal Reserve. Jika inflasi lebih tinggi daripada jangkaan, Fed mungkin melambatkan pemotongan kadar faedah, yang boleh mengukuhkan dolar AS dan menekan aset seperti emas dan Bitcoin.

5. Paras apa yang perlu dipantau dalam Dollar Index AS (USDX)?

Dollar Index AS baru-baru ini membuka dengan jurang harga lebih tinggi, dengan 99.631 sebagai rintangan terdekat. Jika dolar menembusi paras ini, ia boleh bergerak ke 100.321, mengukuhkan mata wang dan berpotensi menekan komoditi seperti emas.

Indeks Harga Pengeluar (PPI) China susut 0.9% tahun ke tahun pada Februari. Penurunan ini lebih kecil daripada ramalan -1.1%.

Data ini menunjukkan harga di peringkat pengeluar (harga yang diterima kilang/pengeluar untuk barang sebelum sampai kepada pengguna) masih lebih rendah berbanding setahun lalu. Perbezaan berbanding jangkaan ialah 0.2 mata peratusan.

PPI China Susut Kurang Daripada Jangkaan

Data terkini menunjukkan harga pengeluar China turun 0.9% pada Februari, lebih kecil daripada penurunan 1.1% yang dijangka. Walaupun ini menandakan bulan ke-17 berturut-turut harga di pintu kilang terus menurun (deflasi di peringkat kilang, iaitu harga keluaran kilang turun berterusan), kadar penurunan yang lebih perlahan memberi isyarat tekanan harga mungkin mula reda. Bacaan yang lebih baik daripada jangkaan ini wajar diberi perhatian.

Ini boleh menandakan permintaan terhadap komoditi perindustrian (bahan mentah untuk kilang seperti bijih besi dan tembaga) mula stabil, sekali gus membayangkan sektor pembuatan China mungkin menghampiri paras dasar. Harga bijih besi dilihat stabil sekitar AS$115 satu tan selepas jatuh pada awal tahun, dan bacaan PPI ini boleh menjadi sokongan tambahan. Pedagang boleh menimbangkan pendedahan kenaikan sederhana untuk tembaga dan minyak dalam beberapa minggu akan datang. (Pilihan “call spread” ialah strategi opsyen membeli dan menjual opsyen belian pada harga berbeza untuk mengehadkan kos dan risiko.)

Bagi pedagang mata wang, data ini boleh membantu mengekang kejatuhan yuan. Keadaan harga yang kurang menurun mengurangkan tekanan segera ke atas Bank Rakyat China (bank pusat China) untuk melonggarkan dasar secara lebih agresif, yang boleh mengehadkan kelemahan yuan berbanding dolar AS. Perhatikan pasangan USD/CNH (dolar AS berbanding yuan luar pesisir) untuk tanda rintangan; jika ia jatuh menembusi paras sokongan, penurunan boleh menjadi lebih pantas.

Peningkatan kecil ini juga boleh membantu sentimen saham China yang terjejas oleh pandangan negatif sepanjang 2025. Harga kilang yang lebih baik boleh meningkatkan margin (untung) syarikat perindustrian, sekali gus menyokong indeks seperti Hang Seng. Pelabur boleh mempertimbangkan opsyen belian jangka pendek pada ETF (dana dagangan bursa, iaitu dana yang diniagakan seperti saham) berkaitan China untuk memanfaatkan perubahan sentimen.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Indeks Harga Pengguna (CPI, ukuran perubahan harga barangan dan perkhidmatan yang dibeli pengguna) China meningkat 1% bulan ke bulan pada Februari. Ini lebih tinggi berbanding 0.2% pada bulan sebelumnya.

Kenaikan kepada inflasi bulanan 1% adalah yang terbesar dalam lebih setahun dan mencabar naratif “deflasi” (kejatuhan harga secara berterusan) yang mendominasi separuh kedua 2025. Kini persoalannya sama ada ini lonjakan sementara akibat cuti Tahun Baharu Cina atau permulaan pemulihan ekonomi sebenar. Ketidaktentuan ini boleh mewujudkan peluang dagangan dalam beberapa minggu akan datang.

Implikasi Terhadap Dasar Monetari

Data ini menyukarkan langkah seterusnya People’s Bank of China (PBoC, bank pusat China), khususnya selepas mereka menurunkan nisbah keperluan rizab (reserve requirement ratio/RRR, peratus simpanan minimum bank yang mesti disimpan dan tidak boleh dipinjamkan) pada lewat 2025 untuk merangsang pertumbuhan. Pedagang yang menjangka pelonggaran lanjut mungkin terkejut, lalu membuka peluang dalam swap kadar faedah jangka pendek (kontrak derivatif untuk bertukar aliran bayaran faedah) yang membuat taruhan kadar kekal stabil. Pantau operasi pasaran terbuka PBoC (urus niaga bank pusat dalam pasaran wang untuk mengawal kecairan) untuk sebarang perubahan dalam bekalan kecairan.

Bagi pedagang mata wang, bacaan inflasi ini memberi sebab untuk bersikap positif terhadap Yuan. Mata wang ini lemah berbanding dolar, namun jika bank pusat terpaksa berhenti seketika daripada kitaran pelonggaran (lazimnya menurunkan kadar/menambah sokongan kecairan), Yuan boleh mengukuh. Pertimbangkan opsyen beli (call options, kontrak yang memberi hak membeli pada harga ditetapkan) ke atas CNH (Yuan luar pesisir/offshore) untuk mendapat manfaat daripada potensi kenaikan dengan risiko yang terhad.

Isyarat permintaan domestik yang lebih kukuh menjadi pemangkin penting kepada komoditi. China menggunakan lebih separuh daripada tembaga bertapis dunia, dan harganya sudah meningkat lebih 5% tahun ini kepada sekitar AS$8,900 satu tan metrik, didorong kebimbangan bekalan dan harapan pemulihan. Laporan inflasi ini menyokong pembelian opsyen beli pada logam perindustrian serta kontrak niaga hadapan tenaga (energy futures, kontrak untuk membeli/menjual pada harga masa depan).

Untuk ekuiti, wajar berhati-hati kerana pasaran terpecah antara isyarat pertumbuhan yang positif dan risiko rangsangan berkurang. Walaupun Hang Seng dan CSI 300 mungkin menerima dorongan jangka pendek daripada data pengguna yang baik, sebarang petanda PBoC kurang menyokong boleh mengehadkan kenaikan. Data Mac perlu dilihat sebelum membina posisi besar yang optimistik dalam niaga hadapan indeks saham (stock index futures).

Dagangan Utama Untuk Diperhatikan

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Indeks Harga Pengguna (CPI, ukuran perubahan purata harga barangan dan perkhidmatan yang dibeli pengguna) China meningkat 1.3% tahun ke tahun pada Februari, melebihi unjuran 0.8%.

Bacaan ini menunjukkan inflasi (kenaikan harga umum) lebih tinggi daripada jangkaan bagi bulan tersebut. Tiada pecahan lanjut diberikan dalam kemas kini.

Isyarat Inflasi China Menunjukkan Permintaan Kembali Pulih

Angka inflasi yang lebih tinggi daripada jangkaan ini menunjukkan permintaan pengguna di China semakin pulih dengan lebih kukuh daripada yang dijangka. Selepas tempoh panjang tekanan deflasi (kejatuhan harga yang berpanjangan) sepanjang 2025, ini satu perubahan besar. Kini tumpuan adalah sama ada Bank Rakyat China (People’s Bank of China, bank pusat) akan mengubah pendirian dasar yang longgar dalam beberapa bulan akan datang.

Data ini menyokong yuan kerana dasar monetari (polisi bank pusat berkaitan kadar faedah dan bekalan wang) mungkin tidak lagi terlalu berbeza berbanding bank pusat Barat seperti sebelum ini. Yuan luar pesisir (CNH, yuan yang diniagakan di luar tanah besar China, contohnya di Hong Kong) sudah mengukuh melepasi paras 7.18 berbanding dolar, iaitu paras penting yang sebelum ini gagal ditembusi. Pedagang boleh mempertimbangkan membeli opsyen panggilan (call option, kontrak yang memberi hak untuk membeli pada harga ditetapkan) CNH jangka pendek untuk mengambil posisi bahawa CNH akan terus mengukuh.

Ini juga isyarat positif untuk komoditi industri (bahan mentah seperti logam dan tenaga) yang bergantung pada permintaan China. Harga tembaga di London Metal Exchange (LME, bursa logam di London) naik 4% bulan ini, mencecah paras tertinggi 18 bulan melebihi AS$9,950 setan metrik. Trend ini dilihat berterusan, menjadikan opsyen panggilan ke atas tembaga, bijih besi dan juga minyak mentah sebagai pilihan untuk memanfaatkan pemulihan ekonomi China.

Bagi indeks ekuiti (indeks saham) seperti FTSE China A50, hala tuju kurang pasti dan menunjukkan turun naik. Walaupun ekonomi yang lebih kukuh menyokong pendapatan syarikat, kemungkinan keadaan kredit lebih ketat boleh mengehadkan kenaikan pasaran, seperti yang berlaku ketika kejatuhan mendadak awal 2025. Persekitaran ini sesuai untuk membeli straddle (strategi opsyen membeli serentak call dan put pada harga dan tempoh sama untuk mendapat manfaat daripada pergerakan harga besar sama ada naik atau turun) pada ETF (dana dagangan bursa, dana yang diniagakan seperti saham) pasaran China utama.

Pada Isnin, Bank Rakyat China (PBoC) menetapkan kadar rujukan USD/CNY pada 6.9158, berbanding 6.9025 pada hari sebelumnya.

Matlamat dasar monetari PBoC termasuk mengekalkan kestabilan harga, termasuk kestabilan kadar pertukaran, serta menyokong pertumbuhan ekonomi. PBoC turut melaksanakan pembaharuan kewangan seperti membuka akses dan membangunkan pasaran kewangan China.

Tadbir Urus Dan Hala Tuju Dasar

PBoC dimiliki oleh kerajaan Republik Rakyat China dan bukan badan yang bebas. Setiausaha Jawatankuasa Parti Komunis China, yang dicalonkan oleh Pengerusi Majlis Negara, mempengaruhi pengurusan dan hala tuju bank; Pan Gongsheng kini memegang kedua-dua jawatan itu serta jawatan gabenor.

PBoC menggunakan pelbagai alat dasar, termasuk kadar repo songsang tujuh hari (pinjaman jangka sangat pendek yang disediakan bank pusat kepada sistem perbankan dengan cagaran), Kemudahan Pinjaman Jangka Sederhana/MLF (pembiayaan bank pusat kepada bank untuk tempoh lebih panjang bagi mengawal kecairan), campur tangan pertukaran asing (bank pusat membeli/menjual mata wang untuk mempengaruhi kadar), dan nisbah keperluan rizab/RRR (peratusan deposit yang wajib disimpan bank sebagai rizab). Kadar faedah penanda aras China ialah Loan Prime Rate (LPR), iaitu kadar rujukan yang mempengaruhi kos pinjaman dan gadai janji serta pulangan simpanan, dan boleh turut mempengaruhi kadar pertukaran renminbi (yuan, mata wang China).

China mempunyai 19 bank swasta, digambarkan sebagai bahagian kecil dalam sistem kewangan. Yang terbesar ialah pemberi pinjaman digital WeBank dan MYbank, dan pada 2014 China membenarkan pemberi pinjaman domestik yang dibiayai sepenuhnya oleh pihak swasta beroperasi dalam sektor yang diterajui kerajaan.

Implikasi Dagangan Untuk USD/CNY

Bagi pedagang derivatif (instrumen kewangan yang nilainya bergantung pada aset asas seperti mata wang), ini membuka ruang untuk mengambil posisi menjangka penyusutan yuan yang terkawal dalam beberapa minggu akan datang. Strategi mudah ialah membeli opsyen panggilan (call option: hak, bukan kewajipan, untuk membeli pada harga tertentu) bagi USD/CNY dengan harga strike (harga pelaksanaan opsyen) menghampiri paras psikologi 7.00. Pendekatan ini membolehkan penyertaan jika USD/CNY meningkat apabila yuan melemah, sambil mengehadkan risiko kerugian kepada premium (kos membeli opsyen) yang dibayar.

Namun, pasaran perlu mengambil kira penekanan bank pusat terhadap kestabilan, seperti yang dilihat ketika tempoh penyusutan pantas pada pertengahan 2025 yang mendorong campur tangan bank milik kerajaan. Kejatuhan yuan secara mendadak bukan sasaran, jadi pedagang wajar melindung nilai (hedging: mengurangkan risiko melalui posisi lindung) daripada perubahan dasar yang tiba-tiba. Menggunakan opsyen dengan risiko yang jelas dan terhad lebih berhemah berbanding memegang posisi jual (short) yang sangat berleveraj (leveraged: menggunakan pinjaman/margin untuk menggandakan pendedahan) dalam niaga hadapan CNH (futures: kontrak untuk beli/jual pada tarikh akan datang; CNH ialah yuan luar pesisir).

Buka akaun langsung VT Markets dan mula berdagang sekarang.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets