Mula berdagang sekarang – Klik

Back

Mula berdagang sekarang – Klik

Mula berdagang sekarang – Klik

Mula berdagang sekarang – Klik

Mula berdagang sekarang – Klik

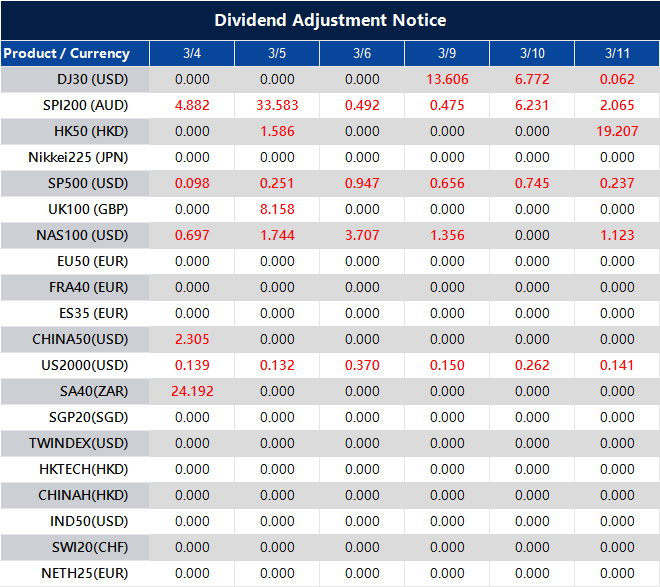

Dear Client,

Please note that the dividends of the following products will be adjusted accordingly. Index dividends will be executed separately through a balance statement directly to your trading account, and the comment will be in the following format “Div & Product Name & Net Volume”.

Please refer to the table below for more details:

The above data is for reference only, please refer to the MT4/MT5 software for specific data.

If you’d like more information, please don’t hesitate to contact [email protected].

Mula berdagang sekarang – Klik

Mula berdagang sekarang – Klik

Mula berdagang sekarang – Klik

Mula berdagang sekarang – Klik

Intipati Utama:

Perbincangan mengenai hala tuju masa depan dasar monetari Amerika Syarikat semakin memuncak susulan pencalonan Donald Trump terhadap Kevin Warsh untuk menerajui Rizab Persekutuan, tertakluk kepada pengesahan oleh Senat Amerika Syarikat.

Walaupun proses pengesahan masih berjalan, pasaran sudah pun melaras jangkaan mereka.

Perdebatan dasar kini tidak lagi berlaku secara terasing. Ketegangan yang meningkat antara Amerika Syarikat dan Iran menambah dimensi geopolitik kepada persekitaran makroekonomi yang sedia rapuh. Persoalannya kini bukan sekadar sama ada rejim monetari baharu sedang muncul, tetapi sama ada kejutan luaran sedang mempercepat ketibaannya.

Isu asasnya bukan sama ada kecairan akan kembali, kerana ia sentiasa kembali. Tumpuannya ialah pada masa, skala dan kaedah pelaksanaan. Ketidakstabilan geopolitik lazimnya memendekkan garis masa tersebut.

Kevin Warsh pernah berkhidmat sebagai Gabenor Rizab Persekutuan dari 2006 hingga 2011, meletakkannya di pusat keputusan dasar semasa Krisis Kewangan Global. Selepas meninggalkan institusi itu, beliau secara konsisten berpendapat bahawa pasaran kewangan telah menjadi terlalu bergantung kepada sokongan bank pusat.

Penyuntikan kecairan terlalu awal, pada pandangannya, menghalang penetapan semula harga (repricing) yang perlu dan menggalakkan pengambilan risiko berlebihan atas andaian adanya penyelamatan yang terjamin.

Warsh tidak menentang kadar faedah lebih rendah secara mutlak. Beliau mengakui bahawa paras hutang yang tinggi secara struktural dan tekanan keterjangkauan perumahan mungkin memerlukan dasar yang akomodatif. Apa yang ditolaknya ialah pengembangan kunci kira-kira yang berterusan — tanggapan bahawa setiap kemerosotan mesti diredakan serta-merta melalui pembelian aset dan kemudahan kecairan.

Ini berbeza dengan pendekatan yang dikaitkan dengan Jerome Powell, di mana Rizab Persekutuan cenderung mengerahkan kecairan dengan pantas untuk meredakan volatiliti dan menstabilkan pasaran.

Kedua-dua rangka kerja akhirnya meningkatkan kecairan. Bezanya terletak pada pengagihan kesakitan:

Perbezaan ini memberi kesan material kepada tingkah laku mata wang, bon, ekuiti dan aset digital.

Eskalasi geopolitik, khususnya yang melibatkan infrastruktur tenaga atau konfrontasi ketenteraan, menjejaskan pasaran melalui tiga saluran serta-merta:

Ketegangan yang meningkat antara Amerika Syarikat dan Iran meningkatkan risiko gangguan bekalan di Timur Tengah, mendorong harga minyak mentah lebih tinggi. Kos tenaga yang meningkat memacu jangkaan inflasi pada ketika bank-bank pusat berusaha mengurus proses disinflasi.

Ini mewujudkan dilema dasar.

Jika inflasi memecut akibat kejutan bekalan geopolitik, pendirian yang mengehadkan kecairan menjadi lebih sukar untuk dipertahankan. Namun, jika pasaran kewangan bertindak balas secara ganas, khususnya dalam kredit atau pasaran sedang pesat membangun, tekanan untuk campur tangan akan meningkat.

Secara berkesan, tekanan geopolitik memendekkan tempoh di mana strategi “tahan kesakitan” dapat berfungsi secara realistik.

Dalam tempoh eskalasi geopolitik, dolar AS lazimnya mengukuh apabila modal global mencari keselamatan dan kecairan. Keengganan gaya Warsh untuk mengerahkan rangsangan serta-merta akan menguatkan lagi kekuatan dolar dalam jangka terdekat.

Namun, jika ketidakstabilan akibat konflik mengancam fungsi sistem kewangan, kemudahan kecairan berkemungkinan diperluas dengan pantas. Apabila campur tangan berskala besar disambung semula, risiko jangka panjang terhadap hakisan kuasa beli kembali menjadi tema dominan.

Aset yang sensitif kepada kecairan, seperti Bitcoin, khususnya terdedah kepada peralihan dalam rejim monetari.

Penahanan (withholding) kecairan secara sengaja lazimnya menekan posisi spekulatif dalam jangka pendek. Pasaran kripto mengecil apabila kecairan marginal mengering.

Namun, jika konflik geopolitik memaksa campur tangan secara mendadak, khususnya melalui peluasan kemudahan repo atau instrumen kunci kira-kira, lantunan semula aset berisiko boleh berlaku dengan pantas. Laluannya menjadi lebih volatil, tetapi tidak semestinya lebih menurun dalam jangka panjang.

Perbezaan utamanya terletak pada turutan: kesakitan dahulu, kecairan kemudian.

Dinamik yang sama turut terpakai kepada logam berharga seperti emas dan perak.

Bagi emas dan perak, masa kurang penting berbanding ketidakelakan. Sama ada kecairan dikerahkan awal atau lewat, defisit fiskal yang berterusan, peningkatan perbelanjaan pertahanan dan perpecahan geopolitik akhirnya memerlukan pembiayaan.

Dalam senario konflik AS–Iran yang berpanjangan, perbelanjaan pertahanan akan meningkat, kedudukan fiskal akan merosot lebih jauh, dan kebarangkalian akomodasi monetari pada masa hadapan akan meningkat. Logam berharga lazimnya menetapkan harga (price in) perkara itu lebih awal.

Di bawah Rizab Persekutuan yang dipengaruhi Warsh, penekanan berkemungkinan beralih daripada pelonggaran kuantitatif kekal kepada instrumen yang neutral dari segi kunci kira-kira.

Kemudahan Repo Berdiri (Standing Repo Facility) akan menjadi tumpuan. Daripada melakukan pembelian bon secara berterusan, bank akan mengakses kecairan semalaman dengan cagaran berkualiti tinggi apabila perlu. Kecairan bertindak seperti oksigen kecemasan — tersedia, tetapi tidak sentiasa membanjiri pasaran.

Rangka kerja ini sangat bergantung pada pelarasan Nisbah Leverage Tambahan (Supplementary Leverage Ratio, SLR), diperkenalkan selepas krisis 2008, yang mewajibkan bank memegang modal terhadap jumlah pendedahan kunci kira-kira. Melonggarkan kekangan SLR semasa tempoh tekanan akan membolehkan kunci kira-kira sektor swasta berkembang tanpa pembelian aset bank pusat serta-merta.

Secara teori, ini mengekalkan disiplin pasaran sambil mencegah keruntuhan sistemik. Namun dalam amalan, kejutan geopolitik boleh memendekkan ambang toleransi.

Peralihan rejim yang sedang muncul bukan soal sama ada kecairan kembali. Ia tentang sama ada pembuat dasar membenarkan volatiliti membersihkan lebihan terlebih dahulu sebelum campur tangan.

Konflik AS–Iran meningkatkan kebarangkalian bahawa tekanan akan tiba lebih awal daripada yang dihasratkan.

Jika harga tenaga melonjak, inflasi merumitkan keputusan kadar. Jika pasaran menjunam dengan ketara, risiko kestabilan kewangan meningkat. Jika defisit fiskal melebar akibat perbelanjaan pertahanan, rasional untuk akomodasi monetari bertambah dari semasa ke semasa.

Oleh itu, eskalasi geopolitik bertindak sebagai pemangkin. Ia tidak mengubah falsafah asas, tetapi boleh memaksa pelaksanaan lebih awal.

Paradoksnya begini: seorang pemimpin yang menekankan disiplin akhirnya mungkin menyelia campur tangan yang lebih dramatik, semata-mata kerana persekitaran luaran menuntutnya.

Menjelang 2026, satu senario dua fasa muncul — namun ketegangan antara Amerika Syarikat dan Iran boleh mempengaruhi tempoh setiap fasa.

Jika Kevin Warsh mengikuti pendekatan yang digariskan, pengekangan kecairan akan mendominasi awal tahun. Pengetatan kuantitatif atau campur tangan terhad akan mengukuhkan dolar AS, menekan eksport, dan mencetuskan pembetulan dalam aset berisiko, berpotensi sekitar pertengahan tahun.

Namun, eskalasi geopolitik, seperti lonjakan harga minyak atau peluasan fiskal dipacu pertahanan, boleh memendekkan fasa ini. Kos tenaga yang meningkat akan merumitkan dinamik inflasi, manakala volatiliti pasaran mungkin memaksa campur tangan lebih awal. Dalam erti kata ini, konflik AS–Iran mungkin tidak menghalang pengetatan, tetapi boleh mempercepat titik di mana disiplin memberi laluan kepada sokongan.

Dalam fasa kedua, kecairan kembali, sama ada melalui peluasan kemudahan repo atau campur tangan yang lebih luas jika pasaran mula retak.

Pada masa yang sama, penolakan rangka kerja mata wang digital bank pusat (CBDC), digabungkan dengan pengiktirafan formal terhadap Bitcoin, meletakkan semula kripto daripada instrumen spekulatif semata-mata kepada aset strategik. Dalam rangka ini, Bitcoin kurang bergantung kepada kecairan berlebihan dan lebih mendapat manfaat daripada legitimasi institusi dalam landskap geopolitik yang berpecah.

Akhirnya, hasilnya kurang bergantung pada ideologi berbanding pelaksanaan.

Satu kemungkinan ialah Trump membenarkan kesakitan pasaran demi mengutamakan pertumbuhan domestik dan pembaharuan struktural. Satu lagi lebih bersifat taktikal: Warsh memberi kredibiliti, pemotongan kadar menyusul, dan jika pasaran pecah di bawah tekanan geopolitik, campur tangan agresif kembali.

Dalam kedua-dua senario, kesimpulannya bertemu. Disiplin kecairan jangka pendek mungkin mengukuhkan dolar AS dan menekan Bitcoin. Namun jika ketegangan geopolitik mempercepat peluasan fiskal dan ketidakstabilan kewangan, kembalinya kecairan boleh tiba lebih awal daripada yang dihasratkan.

Laluannya mungkin volatil, tetapi destinasi — peluasan monetari yang diperbaharui — kekal sukar untuk dielakkan.

Ketegangan yang memuncak antara Amerika Syarikat dan Iran boleh mengetatkan kecairan global melalui harga minyak yang lebih tinggi, volatiliti pasaran yang meningkat, dan permintaan yang lebih kukuh terhadap dolar AS. Jika konflik mengganggu bekalan tenaga atau meningkatkan perbelanjaan pertahanan, defisit fiskal boleh melebar — meningkatkan kebarangkalian peluasan monetari pada masa hadapan.

Ringkasnya, konflik geopolitik boleh mengeringkan kecairan pada peringkat awal, tetapi dari masa ke masa ia mungkin mempercepat kembalinya sokongan monetari.

Peralihan rejim kecairan merujuk kepada perubahan struktur dalam cara bank pusat mengurus bekalan wang dan tekanan kewangan. Di bawah sistem semasa, Rizab Persekutuan sering mengerahkan kecairan awal untuk menstabilkan pasaran.

Peralihan rejim akan melibatkan penerimaan volatiliti pasaran terlebih dahulu, membenarkan penetapan semula harga aset, dan hanya campur tangan apabila risiko sistemik muncul. Perbezaannya terletak pada masa — bukan pada kembalinya kecairan pada akhirnya.

Kevin Warsh berhujah bahawa pasaran kewangan telah menjadi terlalu bergantung kepada sokongan bank pusat. Rangka kerjanya mencadangkan pengurangan pelonggaran kuantitatif berterusan dan lebih bergantung pada kemudahan kecemasan seperti operasi repo.

Jika disahkan, dasar mungkin pada awalnya menekankan disiplin dan pengurangan pengembangan kunci kira-kira — walaupun sejarah menunjukkan campur tangan masih berkemungkinan berlaku semasa tekanan sistemik.

Secara sejarah, ketegangan geopolitik meningkatkan permintaan terhadap aset selamat. Dolar AS sering mengukuh semasa ketidaktentuan global kerana ia kekal sebagai mata wang rizab utama dan mata wang pembiayaan untuk perdagangan global.

Namun, jika konflik berpanjangan meluaskan defisit fiskal dan memaksa akomodasi monetari, hakisan kuasa beli dalam jangka panjang boleh menyusul.

Bitcoin sangat sensitif terhadap keadaan kecairan global.

Perpecahan geopolitik juga boleh meningkatkan relevan strategik Bitcoin melepasi spekulasi semata-mata.

Perang itu sendiri tidak secara automatik mencetuskan pencetakan wang. Namun, konflik meningkatkan perbelanjaan kerajaan, menaikkan keperluan pinjaman, dan meningkatkan ketidakstabilan kewangan. Jika pasaran sukar menyerap penerbitan hutang yang meningkat, bank pusat akhirnya mungkin campur tangan untuk menstabilkan keadaan.

Mula berdagang sekarang – Klik

Hai 👋

Hai 👋

Imbas kod QR dengan telefon pintar anda untuk mula berbual dengan kami, atau klik di sini.

Tidak ada aplikasi Telegram atau versi Desktop terpasang? Gunakan Web Telegram sebaliknya.