Indeks harga pengguna (CPI, ukuran purata perubahan harga barangan dan perkhidmatan yang dibeli pengguna) Sepanyol meningkat 2.3% tahun ke tahun pada Februari. Ini lebih tinggi daripada ramalan 2.2%.

Bacaan ini menunjukkan inflasi (kenaikan harga umum) sedikit lebih tinggi daripada jangkaan untuk bulan tersebut. Kemas kini ini membandingkan harga Februari dengan bulan yang sama setahun sebelumnya.

Implikasi Untuk Unjuran Inflasi Zon Euro

Melihat semula data Februari 2025, CPI Sepanyol yang tinggi pada 2.3% ialah isyarat awal. Kenaikan kecil ini mencadangkan tekanan harga asas (trend kenaikan harga yang masih kekal walaupun berubah-ubah) di Zon Euro lebih berterusan daripada jangkaan pasaran ketika itu. Ini menunjukkan harapan untuk pemotongan kadar faedah (penurunan kadar yang ditetapkan bank pusat, biasanya untuk merangsang ekonomi) yang cepat oleh Bank Pusat Eropah (ECB, bank pusat untuk negara yang menggunakan euro) mungkin terlalu awal.

Corak inflasi yang sukar turun ini berterusan sepanjang 2025, dengan inflasi teras (inflasi tanpa harga yang mudah berubah seperti makanan dan tenaga) Zon Euro kekal di atas sasaran ECB, terutama dipacu sektor perkhidmatan (contohnya pengangkutan, kesihatan, dan perhotelan) apabila pertumbuhan gaji kukuh. Sebagai contoh, inflasi teras seluruh blok itu purata 2.9% pada separuh pertama 2025, menyebabkan ECB menangguhkan pemotongan kadar pertama hingga suku ketiga. Ini mengejutkan ramai pedagang yang sudah bersedia untuk pemotongan seawal Jun 2025.

Kini, pada Februari 2026, apabila pasaran sekali lagi menjangka pelonggaran dasar kewangan (bank pusat menurunkan kadar atau melonggarkan syarat kewangan) secara beransur-ansur, pengajaran tahun lalu penting. Kita boleh pertimbangkan alat kewangan terbitan (produk kewangan yang nilainya bergantung pada aset lain) untuk lindung nilai (mengurangkan risiko kerugian) jika ECB sekali lagi menangguhkan atau memperlahankan pemotongan kadar. Ini boleh melibatkan pembelian opsyen beli “di luar harga” (out-of-the-money, opsyen yang hanya untung jika harga bergerak jauh) pada niaga hadapan EURIBOR (kontrak harga masa depan kadar rujukan pinjaman antara bank euro) atau membayar kadar tetap dalam swap kadar faedah jangka pendek (kontrak menukar bayaran kadar terapung kepada kadar tetap) sebagai perlindungan jika ECB menjadi lebih tegas (hawkish, cenderung menaikkan/mengekalkan kadar untuk lawan inflasi).

Kita perlu lebih peka terhadap data inflasi akan datang dari Jerman dan Perancis, kerana sebarang kejutan kenaikan di sana akan memberi kesan lebih besar. Turun naik yang berlaku pada niaga hadapan Bund Jerman (kontrak bon kerajaan Jerman) selepas laporan inflasi September lalu—apabila hasil 2 tahun naik 20 mata asas (basis points, 0.01% setiap satu; jadi 20 mata asas = 0.20%) dalam dua hari—mengingatkan betapa cepat sentimen boleh berubah. Persediaan untuk kadar kekal tinggi lebih lama, atau sekurang-kurangnya laluan penurunan yang lebih tidak lancar, adalah lebih berhati-hati dalam beberapa minggu akan datang.

Key Risks To Monitor

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Indeks harga pengguna (CPI) Sepanyol meningkat 0.4% bulan ke bulan pada Februari. Ini berbanding bacaan -0.4% bulan ke bulan dalam tempoh sebelumnya.

Perubahan ini menunjukkan peralihan daripada penurunan harga bulanan kepada kenaikan harga bulanan. Data menunjukkan perubahan arah sebanyak 0.8 mata peratusan antara kedua-dua bacaan.

Pembalikan Menunjukkan Tekanan Inflasi Masih Berterusan

Lonjakan inflasi bulanan Sepanyol daripada negatif kepada positif yang jelas ialah tanda amaran. Pembalikan ini menunjukkan tekanan harga asas (kenaikan harga yang sukar turun kerana faktor seperti upah dan kos) lebih “melekat” daripada jangkaan di seluruh Zon Euro. Kita perlu menyemak semula pandangan bahawa Bank Pusat Eropah (ECB, institusi yang menetapkan kadar faedah bagi negara Zon Euro) mempunyai laluan mudah untuk menurunkan kadar faedah tahun ini.

Data ini lebih penting apabila dilihat bersama inflasi awal Jerman bagi Februari, yang juga datang lebih tinggi daripada jangkaan pada 0.5% bulan ke bulan. Data pertumbuhan gaji Zon Euro minggu lepas, pada 4.5% tahun ke tahun (berbanding tempoh sama tahun lalu), menambah tekanan kepada ECB. Pasaran mungkin memandang rendah kemungkinan kadar faedah dikekalkan pada paras semasa hingga musim panas.

Dengan keadaan ini, kita patut mempertimbangkan untuk menjual kontrak hadapan kadar faedah jangka pendek (futures: kontrak untuk beli/jual pada harga masa depan), seperti yang berkait dengan EURIBOR (kadar rujukan pinjaman antara bank dalam euro). Satu lagi strategi ialah memasuki pertukaran kadar faedah (interest rate swap: perjanjian menukar aliran bayaran faedah), di mana kita membayar kadar tetap (fixed rate: kadar faedah yang tidak berubah). Kedudukan ini akan mendapat manfaat jika pasaran mula menjangka pemotongan kadar yang lebih sedikit atau lebih lewat.

Bagi saham, keadaan ini meningkatkan risiko penurunan, terutama sektor yang sensitif kepada kos pinjaman seperti hartanah dan teknologi. Kita boleh mempertimbangkan membeli opsyen put (put option: hak untuk menjual pada harga tertentu) ke atas indeks Euro Stoxx 50 sebagai lindung nilai (hedge: perlindungan risiko) atau posisi spekulatif untuk beberapa minggu akan datang. Kenaikan turun naik tersirat (implied volatility: jangkaan pasaran terhadap turun naik harga yang tersirat dalam harga opsyen) di pasaran Eropah juga menjadikan strategi opsyen “beli turun naik” seperti straddle (membeli opsyen call dan put pada harga dan tarikh luput yang sama) wajar dipertimbangkan.

Euro dijangka disokong jika ECB dilihat lebih “tegas” dalam memerangi inflasi berbanding rakan setara, khususnya Rizab Persekutuan AS (Federal Reserve, bank pusat Amerika). Data AS terkini menunjukkan inflasi perbelanjaan penggunaan peribadi (PCE, ukuran inflasi pilihan Fed) lebih rendah pada 2.4% setahun, menguatkan kemungkinan perbezaan dasar. Oleh itu, ada nilai untuk membuka posisi beli Euro berbanding dolar AS melalui opsyen call (call option: hak untuk membeli pada harga tertentu) atau kontrak hadapan.

Implikasi Posisi Untuk Kadar, Saham Dan FX

Dilihat dari sudut 2025, kita nampak bagaimana pasaran pada 2022 terkejut apabila meremehkan inflasi yang berpanjangan. Tempoh itu membawa kepada pengetatan dasar yang agresif dan mendadak yang menggoncang harga aset. Data semasa dari Sepanyol menunjukkan risiko serupa sedang muncul, dan lebih baik bersedia sekarang.

Buka akaun VT Markets anda dan mula berdagang sekarang.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Keluaran dalam negara kasar Switzerland (GDP, nilai semua barangan dan perkhidmatan yang dihasilkan dalam negara) meningkat 0.7% dari tahun ke tahun pada suku keempat. Ini naik daripada 0.5% pada tempoh sebelumnya.

Data menunjukkan kenaikan 0.2 mata peratusan berbanding angka terdahulu. Tiada butiran lain diberi dalam kenyataan.

Angka GDP 0.7% yang lebih tinggi daripada jangkaan ini menunjukkan ekonomi Switzerland masih kukuh. Ini memberi isyarat jelas bahawa Franc Switzerland (CHF, mata wang Switzerland) mungkin mengukuh dalam masa terdekat. Pedagang perlu memerhati pasangan EUR/CHF (nilai Euro berbanding CHF) dengan rapat, kerana data ini boleh menolak harga turun di bawah paras sokongan 0.9450 (paras harga yang sebelum ini menahan kejatuhan tetapi sedang diuji).

Data ini menyukarkan hala tuju Bank Negara Switzerland (SNB, bank pusat Switzerland), terutamanya apabila inflasi Januari kekal tinggi pada 1.9% (inflasi “melekat”, iaitu sukar turun dengan cepat). Jika melihat tahun 2025, pasaran sebelum ini yakin harga akan mencerminkan pemotongan kadar faedah, tetapi kekuatan ekonomi ini menjadikan perkara itu kurang pasti. SNB mungkin menangguhkan sebarang pelonggaran (menurunkan kadar faedah), dan mengekalkan kadar stabil sepanjang separuh pertama tahun ini.

Bagi pedagang derivatif FX (produk kewangan berasaskan pergerakan kadar tukaran), ini mencadangkan strategi membeli opsyen panggilan CHF jangka pendek berbanding Euro sesuai. Opsyen panggilan (hak, bukan kewajipan, untuk membeli mata wang pada harga ditetapkan) dengan tempoh matang singkat mungkin masih belum sepenuhnya mencerminkan peluang pemotongan kadar oleh SNB yang kini lebih rendah. Ini memberi peluang untuk mengambil posisi bagi CHF terus mengukuh dalam sebulan akan datang.

Dalam pasaran kadar faedah, kita patut menilai semula jangkaan kadar lebih rendah yang telah dimasukkan dalam niaga hadapan SARON (SARON ialah kadar faedah rujukan utama dalam CHF; niaga hadapan ialah kontrak untuk membeli/jual pada tarikh akan datang). Data ini menyokong posisi bahawa kadar faedah mungkin kekal tinggi lebih lama daripada jangkaan beberapa minggu lalu. Menjual kontrak niaga hadapan bagi suku ketiga dan keempat 2026 boleh menjadi langkah berhati-hati untuk lindung nilai (mengurangkan risiko) terhadap perubahan ini.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

GBP/JPY jatuh untuk hari kedua pada Jumaat, merosot ke paras 210.00 sebelum sesi Eropah. Ia turun lebih 200 pip (unit kecil pergerakan harga dalam forex) daripada paras tertinggi lebih dua minggu di atas 212.00 yang dicapai pada Rabu, dan pergerakan ini terus memberi tekanan kepada pasangan ini.

Pound Sterling melemah susulan perkembangan politik UK selepas Parti Hijau (Green Party) memenangi pilihan raya kecil Gorton dan Denton. Parti Konservatif dan Demokrat Liberal masing-masing memperoleh kurang daripada 5% undi dan hilang deposit (wang cagaran untuk bertanding yang hangus jika undi terlalu rendah).

Perbezaan Dasar Menggerakkan Kelemahan Sterling

Jangkaan pelonggaran dasar Bank of England (bank pusat UK) turut menekan pound selepas Gabenor Andrew Bailey memberitahu Jawatankuasa Perbendaharaan Parlimen bahawa pemotongan kadar faedah mungkin berlaku jika inflasi kembali ke sasaran 2%. Pada masa yang sama, yen disokong oleh jangkaan baharu bahawa Bank of Japan (bank pusat Jepun) akan menaikkan kadar faedah dalam masa terdekat.

Inflasi pengguna Tokyo turun di bawah sasaran 2% BoJ buat kali pertama sejak 2024. Gabenor BoJ Kazuo Ueda berkata kadar mungkin terus naik jika kebarangkalian sasaran ekonomi dan harga dicapai meningkat, manakala ahli lembaga Hajime Takata berkata kenaikan seterusnya perlu dibuat secara beransur-ansur (perlahan dan sedikit demi sedikit).

Permintaan terhadap yen juga mencerminkan ketidaktentuan tentang dasar perdagangan AS dan risiko serangan AS ke atas Iran. Laporan menyebut Perdana Menteri Jepun Sanae Takaichi membangkitkan kebimbangan tentang pengetatan lanjut (dasar menaikkan kadar/mengetatkan kewangan), yang boleh mengehadkan kenaikan yen.

Penurunan GBP/JPY ke arah paras 210.00 dijangka berterusan dalam minggu-minggu akan datang. Terdapat perbezaan jelas dalam dasar kewangan (tindakan bank pusat melalui kadar faedah dan langkah lain) yang memihak kepada Yen yang lebih kuat berbanding Pound yang lebih lemah. Ini membuka peluang kepada pedagang yang menjangka pasangan ini turun lagi.

Strategi Derivatif Untuk Gbp Jpy Lebih Rendah

Sikap “dovish” Bank of England (cenderung menurunkan kadar faedah) disokong data terkini yang menunjukkan inflasi UK menyejuk kepada 2.1% pada Januari, semakin hampir kepada sasaran bank. Ekonomi juga tidak berkembang dengan pertumbuhan 0.0% pada suku terakhir 2025, memberi lebih sebab kepada bank pusat untuk mempertimbangkan pemotongan kadar. Kelemahan ekonomi ini, bersama kejutan politik dalam pilihan raya kecil Gorton dan Denton, memberi tekanan besar kepada Pound.

Sebaliknya, Bank of Japan meneruskan laluan ke arah “normalisasi” (kembali kepada dasar biasa selepas tempoh dasar sangat longgar), perubahan besar sejak mereka menamatkan kadar negatif pada 2024. Walaupun inflasi Tokyo baru-baru ini turun sedikit di bawah 2%, pegawai memberi isyarat lebih banyak kenaikan kadar diperlukan untuk memastikan kestabilan harga (harga tidak naik terlalu cepat atau tidak menentu). Pandangan “hawkish” ini (cenderung menaikkan kadar faedah), berbeza daripada dasar Jepun sepanjang sebahagian besar dekad lalu, menarik modal (aliran wang pelabur) ke Yen.

Berdasarkan pandangan ini, pedagang derivatif (instrumen kewangan yang nilainya bergantung pada aset asas) boleh mempertimbangkan strategi yang mendapat untung jika GBP/JPY menurun. Membeli opsyen put (hak untuk menjual pada harga tertentu) dengan harga strike (harga yang dipersetujui dalam opsyen) di bawah paras 210.00 memberi cara terus untuk bertaruh pada kelemahan lanjut dalam minggu-minggu akan datang. Kaedah ini menghadkan risiko pada jumlah premium (kos opsyen) sambil menangkap potensi penurunan harga.

Kita juga perlu memantau penentangan politik terhadap pengetatan BoJ, yang boleh memperlahankan kenaikan Yen buat sementara waktu. Selain itu, risiko geopolitik berterusan dari AS terus meningkatkan permintaan “safe-haven” (mata wang yang dicari ketika ketidaktentuan, seperti Yen), mengukuhkan Yen berbanding mata wang lebih berisiko seperti Pound. Kegagalan untuk naik semula melepasi paras tertinggi 212.00 akan mengesahkan trend menurun (bearish, iaitu cenderung jatuh).

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

GBP/USD naik ke 1.3575, kemudian turun ke 1.3447 semasa sesi New York dan ditutup pada 1.3481, turun 0.58%. Pandangan sebelum ini yang menaik dibatalkan selepas harga turun di bawah paras sokongan 1.3475 (paras harga yang biasanya menahan kejatuhan).

Untuk hari ini, pasangan ini dijangka bergerak mendatar (pergerakan naik turun kecil tanpa arah jelas) dan bukan meneruskan penurunan, dengan julat harian 1.3455 hingga 1.3525. Kejatuhan itu dianggap terlalu kuat, jadi pergerakan mendatar lebih mungkin dalam masa terdekat.

Prospek Pengukuhan Jangka Terdekat

Dalam tempoh 1–3 minggu, GBP/USD kembali kepada fasa dagangan julat (harga bergerak antara dua paras) antara 1.3435 dan 1.3605. Rujukan sebelum ini tentang risiko meningkat untuk tembus di atas 1.3605 (naik melepasi rintangan) terbatal selepas penurunan seterusnya.

Nota berasingan bertarikh 05 Dis 2025, ketika harga semasa (harga pasaran pada masa itu) 1.3215, menyatakan pasangan ini boleh terus jatuh dalam fasa pengukuhan menurun (harga masih dalam julat tetapi condong ke bawah), dengan sokongan pada 1.2945. Artikel itu menyatakan ia dihasilkan menggunakan alat AI (perisian yang menjana kandungan secara automatik) dan disemak oleh editor.

Pembalikan mendadak tahun lalu selepas gagal menembusi 1.3575 menunjukkan momentum menaik (kekuatan untuk terus naik) telah terhenti. Kita kembali ke fasa pengukuhan, menandakan tiada pemacu arah yang jelas untuk Sterling (pound British). Keadaan julat ini lebih sesuai untuk strategi yang untung daripada pergerakan mendatar, bukan trend kuat.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Snowflake (SNOW) baru melaporkan pertumbuhan hasil 30% dan perjanjian rekod bernilai $400 juta. Dengan permintaan AI (kecerdasan buatan: sistem komputer yang belajar daripada data untuk membuat ramalan/keputusan) semakin laju, lihat kedudukan SNOW dalam kitaran penggunaan AI — dan mengapa ia boleh menjadi peluang CFD (Kontrak untuk Perbezaan: produk dagangan yang menjejak pergerakan harga tanpa memiliki saham sebenar) yang menarik.

Syarikat Perisian yang Membolehkan AI untuk Syarikat Besar

Ramai pelabur mengenali Nvidia kerana cip (komponen pemprosesan untuk mengira). Ramai juga mengenali Amazon, Microsoft dan Google kerana awan (cloud: pusat data jarak jauh untuk simpan dan proses data). Namun, Snowflake (SNOW) kurang diberi perhatian — platform data yang berada di tengah-tengah gergasi infrastruktur ini dan aplikasi AI yang dibina di atasnya. Kedudukan ini menjadikan Snowflake penting dalam teknologi hari ini.

Dalam dunia di mana data ialah “bahan mentah” AI, Snowflake menyediakan “lantai kilang” untuk memprosesnya.

Produk Utama dan Keupayaan Snowflake untuk AI dan Data

Kejuruteraan Data — Memisahkan kuasa kiraan (compute: sumber pemprosesan seperti CPU) daripada storan (storage: ruang simpan data) untuk carian data (query: arahan mencari/mengira data dalam pangkalan data) yang laju pada skala sangat besar (petabyte: unit data yang amat besar). Mengurus data berstruktur (tersusun seperti jadual) dan tidak berstruktur (contoh: teks, imej) melalui aliran Bronze → Silver → Gold (peringkat pemprosesan: asas → dibersihkan → sedia digunakan). Pelanggan bayar mengikut penggunaan: compute, storan dan pemindahan data.

Analitik — Gudang data berasaskan awan (data warehouse: tempat simpan data untuk analisis) yang menyokong BI (Business Intelligence: laporan/cerapan untuk perniagaan), sains data (analisis statistik untuk cari corak), ramalan, dan laporan masa nyata pada skala besar — enjin utama untuk analitik syarikat.

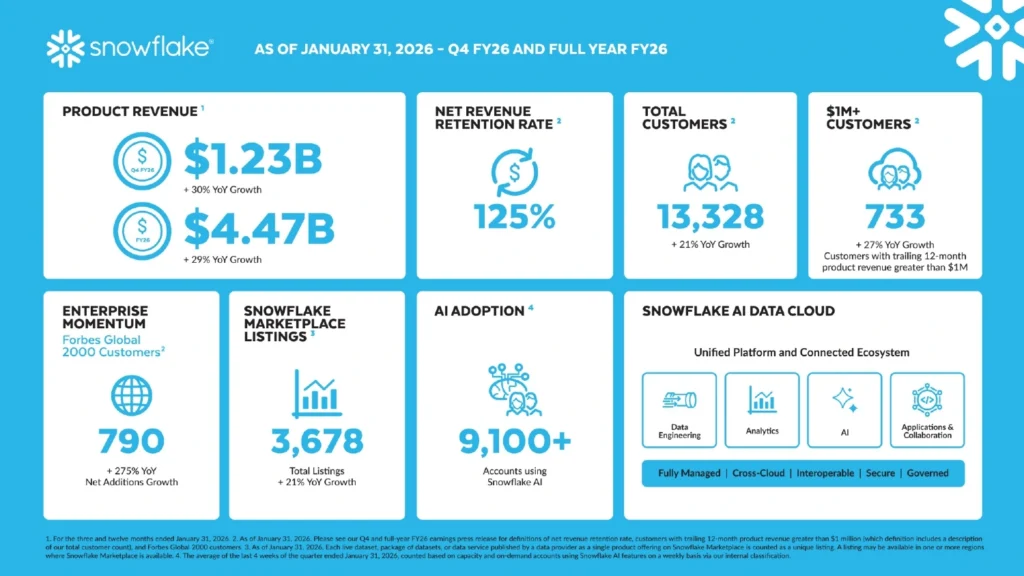

AI—Snowflake Intelligence (rangka kerja ejen AI: “pembantu” perisian yang menjalankan tugas secara automatik) dan Cortex AI membolehkan syarikat membina dan menjalankan aplikasi AI terus pada data yang dikawal (governed data: data dengan polisi akses, audit dan kualiti) — tanpa pindahkan atau gandakan data. Penggunaan berganda berbanding suku sebelumnya pada S4 FY2026, melepasi 2,500 akaun aktif.

Aplikasi & Kerjasama — Perkongsian data selamat merentas awan AWS, Azure dan Google Cloud tanpa menyalin data. Sehingga Januari 2026, 40% pelanggan mempunyai perkongsian aktif; 3,678 senarai Marketplace (pasaran aplikasi/data), naik 21% YoY (tahun ke tahun: dibandingkan dengan tempoh sama tahun lalu).

Laporan Snowflake FY2026 S4

Keputusan S4 FY2026 Snowflake pada 25 Februari 2026 mengatasi jangkaan dalam hampir semua perkara. Harga saham naik lebih 5% selepas waktu dagangan, menunjukkan keyakinan kembali pulih selepas tekanan dan keraguan sebelum laporan, ketika persaingan AI semakin sengit.

Perkara Utama Untung Rugi dan Pertumbuhan:

Margin operasi bukan GAAP (bukan GAAP: angka kewangan yang dilaras, bukan standard perakaunan rasmi) mencecah 10.5% — naik 400+ bps (bps: titik asas, 1 bps = 0.01%) tahun ke tahun

Panduan margin FY2027 dinaikkan kepada 12.5% (panduan: anggaran sasaran syarikat untuk masa depan)

Pampasan berasaskan saham (stock-based compensation: bayaran kepada pekerja dalam bentuk saham) turun dengan ketara

Cerita disiplin kewangan mula dipercayai

Lebih ramai pelanggan baharu dan perbelanjaan pelanggan meningkat, termasuk pelanggan yang membelanjakan $10 juta

Fokus pada ketelitian operasi (operational rigor: kawalan kos, proses dan pelaksanaan yang ketat) untuk pertumbuhan jangka panjang

Metrik yang paling diperhatikan ialah Remaining Performance Obligations (RPO: nilai tempahan kontrak yang belum direalisasi sebagai hasil), yang menunjukkan syarikat menandatangani komitmen lebih besar dan lebih panjang untuk platform Snowflake, banyak didorong oleh beban kerja AI (AI workloads: tugas pemprosesan AI yang menggunakan banyak data dan kuasa kiraan).

Laporan Snowflake menonjolkan kerjasama lanjutan dengan Anthropic, Google Cloud, dan OpenAI, menekankan peranan pentingnya dalam perlumbaan AI. Ia juga menyokong perjanjian melebihi $400 juta dengan rakan kongsi yang belum didedahkan.

Inovasi Platform dan Perisian yang Memberi Harapan

Snowflake sedang berubah daripada gudang data kepada lapisan tempat syarikat menjalankan ejen AI dan aliran kerja (workflows: urutan kerja automatik). Snowflake Intelligence dan Cortex Code ialah produk utama. Ia membolehkan pembangun menghasilkan aplikasi AI untuk kegunaan sebenar (production: digunakan oleh pengguna/perniagaan) terus dalam persekitaran data yang dikawal, mengurangkan kesukaran dan risiko menggabungkan banyak alat berbeza.

Snowflake dalam Landskap Teknologi dan AI

Di mana kedudukan Snowflake dalam saluran AI?

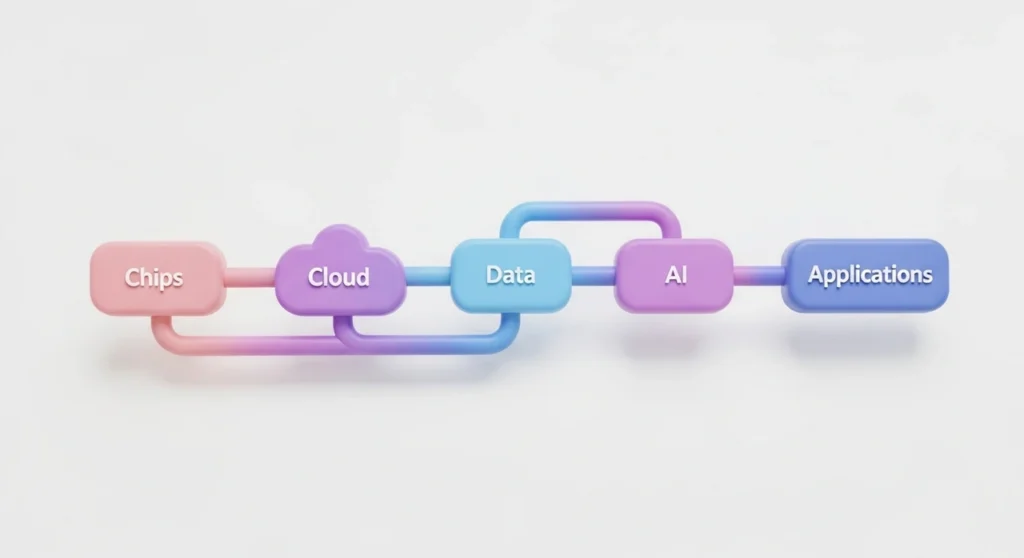

Untuk memahami nilai strategik Snowflake, bayangkan keseluruhan susunan AI (AI stack: lapisan teknologi dari bawah ke atas yang membolehkan AI).

Setiap aplikasi AI bergantung pada saluran sokongan:

Snowflake berada pada lapisan ketiga, di antara infrastruktur awan dan model AI (model AI: program yang belajar daripada data untuk membuat hasil). Tanpa data syarikat yang bersih, mudah dicapai, dan dikawal rapi, model AI memberi hasil yang tidak boleh dipercayai. SNOW menyelesaikan masalah ini. Ia bukan membina model; ia menjadikan model boleh digunakan pada skala syarikat besar.

Snowflake dan Pemain Lain dalam Susunan AI

Snowflake mempunyai kedudukan tersendiri dalam ruang AI dan awan, tetapi momentumnya boleh dipengaruhi oleh pemain lain, terutama gergasi awan lama dan syarikat AI yang lebih khusus. Dalam keadaan ini, Snowflake berdepan cabaran dan peluang yang unik.

Gergasi Awan: Persaingan dan Peluang Pertumbuhan

Snowflake berjalan di atas infrastruktur awan yang disediakan oleh pesaing terbesarnya. Pertumbuhannya berkait rapat dengan pusat data (data centers: kemudahan pelayan untuk simpan/proses data) pemain awan utama yang menggerakkan platformnya. Ini kedudukan yang kukuh.

Gergasi Awan

Produk Data Mereka

Hubungan dengan SNOW

Amazon (AWS)

Amazon Redshift

SNOW berjalan di AWS; Redshift pesaing langsung

Google (GCP)

BigQuery

SNOW berjalan di GCP; BigQuery bersaing untuk beban kerja sama

Microsoft (Azure)

Azure Synapse Analytics

SNOW berjalan di Azure; Synapse menyasar pembeli syarikat yang sama

Oracle (ORCL)

Oracle Autonomous Database

Bersaing untuk pangkalan data syarikat lama yang berpindah ke AI di awan

Pertumbuhan Snowflake sebahagiannya bergantung pada perkembangan pusat data awan, namun pada masa sama ia bersaing dengan setiap pemain ini untuk perbelanjaan pelanggan syarikat (wallet share: bahagian bajet pelanggan yang dibelanjakan kepada satu pembekal).

Walaupun bergantung pada mereka, kekuatan Snowflake pada kawalan data (data governance: polisi akses, keselamatan, audit dan kualiti) dan kemudahan sambungan sistem (integration: menghubungkan pelbagai perisian/sumber data) menjadikannya relevan dalam AI yang terus berubah.

Neutral pada Awan: Snowflake berjalan terus (natively: dibuat untuk berjalan dengan baik tanpa banyak ubah suai) merentasi semua gergasi, memberi pilihan yang sukar ditandingi oleh satu pembekal awan.

Elak “Terkunci” dengan Pembekal: Banyak syarikat besar tidak mahu semua operasi data berada pada satu hyperscaler (pembekal awan besar). Snowflake menjadi pilihan neutral dan bebas.

Fokus Satu Bidang: Berbeza dengan Microsoft atau Google, perniagaan Snowflake tertumpu pada platform data dan lapisan AI. Fokus ini biasanya mempercepat penambahbaikan dan ciri yang lebih mendalam.

Platformnya yang agnostik awan (cloud-agnostic: tidak terikat pada satu awan) boleh digunakan dalam banyak persekitaran, memberi asas kukuh untuk AI tanpa mengira pembekal model, dan berpotensi menambah bahagian pasaran.

Bagi pedagang Saham CFD, gergasi awan biasanya lebih stabil tetapi pergerakan harga sering lebih kecil kerana perniagaan mereka besar dan pelbagai.

SNOW sebagai platform data yang lebih “fokus”, lebih terdedah kepada kitaran penggunaan AI oleh syarikat — dan ini boleh meningkatkan peluang pergerakan harga.

Snowflake vs Datadog: Data Teras vs Pemantauan dalam Saluran AI

Bagi syarikat khusus, memahami perbezaan teras membantu anda menilai siapa yang lebih mendapat manfaat apabila trend AI berubah. Penganalisis sering membandingkan Snowflake dengan Datadog, tetapi peranan mereka dalam saluran AI adalah berbeza:

Dimensi

Snowflake (SNOW)

Datadog (DDOG)

Peranan Utama

Pembina platform data teras

Lapisan pemerhatian & pemantauan (observability: memahami keadaan sistem melalui log/jejak/metrik)

Kegunaan Utama

Simpan, cari, dan kongsi data syarikat

Pantau prestasi aplikasi awan & infrastruktur

Hubungan dengan AI

Menyimpan dan mengawal data untuk melatih/menjalankan AI

Pantau prestasi dan kebolehpercayaan model AI

Model Hasil

Berdasarkan penggunaan (berapa banyak data digunakan)

Langganan + penggunaan

Kedudukan dalam Susunan

Lapisan data (sebelum AI)

Lapisan sokongan (merentas susunan)

Ringkasnya, SNOW membina asas; DDOG memantau apa yang berjalan di atasnya. Dalam saluran AI, Snowflake ialah tulang belakang data, manakala Datadog membantu mengesan masalah sebelum sistem “rosak” tanpa disedari.

Bagi pedagang, perbezaan ini penting: hasil SNOW lebih berkait terus dengan jumlah dan kerumitan beban kerja AI, manakala hasil DDOG lebih berkait dengan keluasan penggunaan sistem awan yang dipantau.

Saham Berpotensi untuk Peluang

Cerita pelaburan AI sebenarnya tentang saluran: cip memberi kuasa kiraan, awan menempatkan pemprosesan, platform data mengawal dan menyediakan input, dan model AI menggunakan hasil. Snowflake berada di persimpangan awan dan data, menukar maklumat syarikat kepada data yang sedia digunakan oleh AI. Dengan keputusan suku yang kuat, perubahan ke arah AI bukan lagi sekadar rancangan — ia kelihatan pada metrik penggunaan (consumption metrics: ukuran penggunaan sebenar yang memacu bil).

Dari sudut risiko, jika keadaan ekonomi (macro: faktor ekonomi besar seperti kadar faedah, pertumbuhan, inflasi) melemah atau bajet transformasi digital (digital transformation: pemodenan sistem dan proses dengan teknologi) ditangguh, beban kerja AI mungkin berkembang lebih perlahan. Oleh sebab Snowflake menggunakan model bayar ikut penggunaan, penggunaan yang menurun akan menekan pertumbuhan hasil. Pedagang juga boleh memerhati tekanan margin jika kos meningkat, kerana kerja AI biasanya lebih berat sumber.

Sama ada permintaan AI meningkat laju atau berdepan cabaran ekonomi, Snowflake kekal pemain penting dalam kitaran AI. Bagi pedagang, SNOW menawarkan potensi pertumbuhan, namun masih ada cabaran keuntungan. Pergerakan harganya boleh menjadi lebih turun naik (volatility: perubahan harga yang cepat dan besar) berbanding gergasi teknologi, sesuatu yang sering dicari pedagang aktif.

Penafian: Artikel ini untuk maklumat sahaja dan bukan nasihat kewangan. Dagangan CFD melibatkan risiko besar dan tidak sesuai untuk semua pelabur. Prestasi lalu tidak menjamin keputusan masa depan. Pastikan anda memahami risikonya dan dapatkan nasihat bebas jika perlu.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Saham Netflix melonjak selepas syarikat memilih untuk tidak menyamai bidaan Paramount bernilai $111 bilion untuk Warner Bros. Discovery.

Paramount menaikkan tawaran kepada $31 sesaham untuk membeli keseluruhan perniagaan Warner.

Pedagang (orang yang jual beli saham untuk untung jangka pendek) menyukai langkah Netflix kerana mengelak hutang, pencairan saham, dan risiko penggabungan.

Langkah ini menunjukkan Netflix fokus pada pertumbuhan penstriman secara semula jadi (berkembang sendiri), bukan pembelian syarikat besar-besaran (M&A: penggabungan dan pengambilalihan).

Saham Netflix Naik Kerana Disiplin Dalam Urus Niaga

Saham Netflix (NFLX) naik mendadak selepas syarikat mengesahkan ia tidak akan menyamai bidaan Paramount bernilai $111 bilion untuk Warner Bros. Discovery.

Paramount Skydance emerged as the winner in a months-long battle to acquire Warner Bros Discovery after streaming giant Netflix refused to raise its bid for the storied Hollywood studio https://t.co/ceVsank6zEpic.twitter.com/ul6Jo7cg9d

Pedagang melihat keputusan ini sebagai tanda disiplin modal (cara syarikat mengurus dan membelanjakan wang). Dalam penggabungan syarikat media yang besar, membayar terlalu mahal untuk aset (harta perniagaan seperti jenama, studio, dan perkhidmatan) boleh menekan pendapatan dan margin (baki untung selepas kos) untuk bertahun-tahun. Dengan berundur, Netflix mengelak hutang besar atau menerbitkan saham baharu untuk membiayai pengambilalihan gergasi.

Kadang-kadang, urus niaga terbaik ialah urus niaga yang tidak dibuat.

Paramount Pertaruh Segalanya Pada Warner Bros Discovery

Paramount Skydance menaikkan tawaran kepada $31 sesaham secara tunai, menyasarkan keseluruhan empayar Warner Bros Discovery — termasuk HBO Max, CNN, dan rangkaian kabel lama.

Skala bidaan ini antara usaha penggabungan media paling agresif sejak beberapa tahun kebelakangan ini.

Walaupun Paramount bertaruh pada skala (jadi lebih besar) dan integrasi menegak (menguasai beberapa peringkat rantaian perniagaan, daripada kandungan hingga pengedaran), cadangan awal Netflix hanya menumpu pada studio dan aset penstriman Warner, dengan nilai sekitar $83 bilion.

Paramount Skydance sued Warner Bros Discovery for more information on a rival deal worth nearly $83 billion with Netflix, escalating a battle to take control of one of the most storied Hollywood studios https://t.co/BhMwFZzJdCpic.twitter.com/yla1eCOO6x

Netflix merancang untuk memisahkan operasi kabel lama, supaya tidak terikat dengan perniagaan TV tradisional yang semakin merosot.

Perbezaan strategi jelas:

Paramount mengejar saiz dan penggabungan.

Netflix mengutamakan fokus dan pertumbuhan penstriman.

Mengapa Pedagang Lebih Suka Pendekatan Netflix

Rangkaian kabel lama merosot secara berterusan apabila penonton berpindah ke platform penstriman digital. Risiko integrasi (masalah menyatukan sistem, pasukan, dan operasi), beban hutang, dan pertembungan budaya kerja sering menyukarkan penggabungan gergasi dalam industri media.

Dengan berundur, Netflix:

Melindungi kunci kira-kira (rekod kewangan syarikat, termasuk aset dan hutang).

Mengelak pencairan saham (nilai pegangan pemegang saham sedia ada jadi lebih kecil kerana saham baharu diterbitkan).

Mengekalkan kejelasan margin (lebih mudah mengagak untung selepas kos).

Mengurangkan risiko integrasi (risiko masalah selepas bergabung).

Kenaikan saham Netflix mencerminkan keyakinan pelabur terhadap pertumbuhan semula jadi melalui pelaburan kandungan, kuasa harga (keupayaan menaikkan harga tanpa kehilangan ramai pelanggan), pengembangan iklan, dan pertumbuhan pelanggan antarabangsa.

Wall Street (pasaran kewangan AS) nampaknya lebih suka strategi yang jelas berbanding membina empayar.

Tinjauan Teknikal Saham Netflix

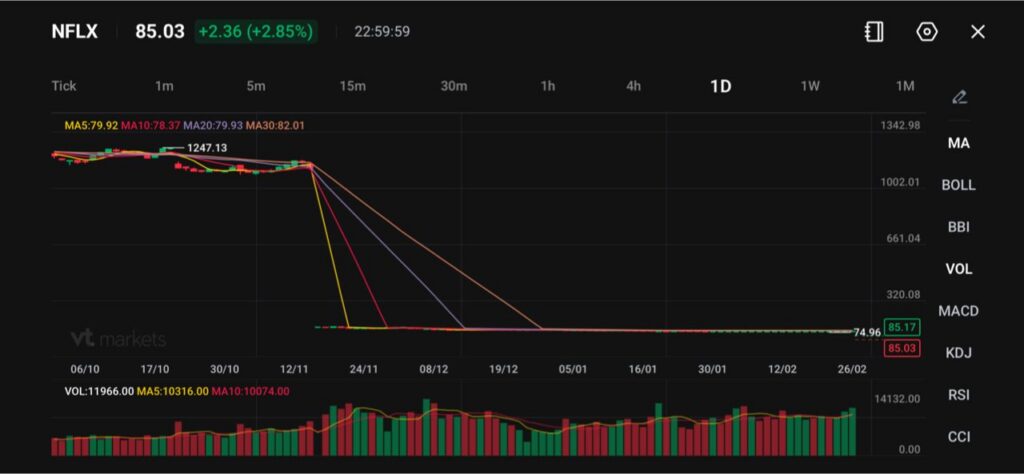

Netflix (NFLX) didagangkan hampir 85.03, naik kira-kira 2.9% dalam sesi ini. Namun, carta harian yang ditunjukkan menggambarkan pelarasan harga bersejarah besar atau data yang tersasar, dengan harga sebelum ini dipaparkan hampir 1,247 sebelum jatuh menegak ke julat semasa.

Pergerakan seperti ini biasanya menandakan pelarasan pecahan saham (stock split: harga kelihatan turun kerana bilangan saham ditambah), isu pertukaran kontrak (contract rollover: pertukaran kontrak lama kepada kontrak baharu, biasa dalam produk berkontrak), atau anomali suapan data (data harga dari penyedia data yang salah), bukannya kejatuhan pasaran sebenar.

#image_title

Melihat struktur semasa sekitar paras 85, harga kekal di atas purata bergerak jangka pendek (moving average: purata harga mengikut hari untuk melihat arah aliran), dengan 5-hari (79.92) dan 10-hari (78.37) condong menaik.

20-hari (79.93) hampir pada paras semasa, manakala 30-hari (82.01) sedikit di bawah harga. Susunan ini menunjukkan momentum menaik jangka pendek (kecenderungan harga untuk terus naik) selepas fasa mendatar (consolidation: harga bergerak dalam julat sempit).

Rintangan terdekat (paras yang sukar ditembusi untuk terus naik) nampak sekitar 88–90, manakala sokongan (paras yang cenderung menahan harga daripada jatuh) sekitar 80, diikuti sokongan lebih kuat hampir 75. Selagi harga kekal di atas kelompok purata bergerak 20–30 hari, hala tuju jangka dekat masih positif.

Pergerakan yang kekal di atas 90 akan menguatkan potensi kenaikan seterusnya, manakala jatuh semula di bawah 80 akan melemahkan struktur pemulihan.

Maksudnya Untuk Industri Penstriman

Gagalnya rundingan Netflix–Warner menunjukkan tema lebih besar dalam media:

Penggabungan masih aktif.

Platform penstriman memisahkan aset pertumbuhan daripada perniagaan kabel yang merosot.

Pedagang semakin peka terhadap leveraj (leverage: penggunaan hutang untuk membesarkan pelaburan) dan peruntukan modal (cara wang syarikat dibahagi untuk projek, pembayaran hutang, atau pulangan kepada pemegang saham).

Langkah Paramount boleh mengubah keseimbangan kuasa Hollywood. Netflix pula memberi isyarat bahawa kelebihannya ialah skala tanpa keterlaluan.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

WTI (minyak mentah penanda aras Amerika) didagangkan hampir $65.65 pada awal waktu Eropah pada hari Jumaat, naik pada hari itu tetapi dijangka turun untuk minggu ini hampir $65.50. Pergerakan ini berlaku selepas lanjutan rundingan nuklear AS-Iran, manakala OPEC+ (gabungan negara OPEC dan sekutu) dijadual bermesyuarat pada Ahad untuk mempertimbangkan menyambung semula peningkatan pengeluaran (kenaikan jumlah minyak yang dikeluarkan).

Rundingan antara AS dan Iran akan diteruskan minggu depan selepas kemajuan di Geneva, dengan rundingan disambung semula pada peringkat teknikal (perbincangan perincian oleh pegawai pakar) di Vienna. Sebelum mesyuarat itu, setiap pihak akan berbincang dengan kerajaan masing-masing tentang butiran kemungkinan perjanjian.

Risiko Geopolitik Dan Jangkaan Bekalan

Presiden AS Donald Trump berkata AS boleh menyerang Iran jika tiada perjanjian dicapai dan menetapkan tempoh 10–15 hari untuk perjanjian. Pasaran memerhati sebarang peningkatan ketegangan, yang boleh menjejaskan jangkaan bekalan minyak.

Di AS, inventori minyak mentah (stok simpanan minyak) meningkat dengan ketara. Data EIA (Pentadbiran Maklumat Tenaga AS) menunjukkan stok meningkat 15.989 juta tong dalam minggu berakhir 20 Februari, selepas turun 9.014 juta tong pada minggu sebelumnya.

Melihat kembali pada tempoh ini pada tahun 2025, kita melihat minyak mentah West Texas Intermediate didagangkan hampir $65.50 setong. Pasaran ditekan oleh kemungkinan perjanjian nuklear AS-Iran dan peningkatan inventori AS yang besar sebanyak 16 juta tong. Faktor ini memberi tekanan kuat kepada harga untuk turun, menjadikan posisi menurun (pertaruhan harga akan jatuh) kelihatan menarik.

Implikasi Untuk Kedudukan Derivatif

Tidak seperti tahun lalu apabila OPEC+ mempertimbangkan peningkatan pengeluaran, kumpulan itu kini mengekalkan pemotongan pengeluaran sukarela sebanyak 2.2 juta tong sehari hingga suku pertama. Komitmen mengurus bekalan ini memberi sokongan kukuh kepada harga. Fokus pasaran telah beralih daripada lebihan bekalan kepada kekurangan bekalan yang dikawal.

Selain itu, inventori minyak mentah AS sekarang menunjukkan keadaan yang lebih ketat berbanding peningkatan besar yang dilihat pada minggu ini dalam 2025. Laporan terbaru Pentadbiran Maklumat Tenaga menunjukkan pengurangan (stok berkurang) 5.1 juta tong, menandakan permintaan lebih kuat. Ini berbeza sepenuhnya daripada data inventori yang lemah yang mempengaruhi keputusan dagangan setahun lalu.

Dengan asas pasaran (faktor utama seperti bekalan dan permintaan) yang berubah ini, pedagang derivatif (produk kewangan yang nilainya bergantung pada harga aset seperti minyak) perlu mengubah strategi daripada pandangan menurun pada 2025. Faktor yang sebelum ini menunjukkan harga boleh turun ke sekitar pertengahan $60 kini diganti dengan keadaan yang menyokong paras harga minimum yang lebih tinggi. Oleh itu, strategi opsyen (kontrak yang memberi hak untuk membeli atau menjual pada harga tertentu) yang menjangka harga kekal stabil atau terus naik, dan bukannya kejatuhan besar, dilihat lebih sesuai dalam minggu-minggu akan datang.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Keluaran dalam negara kasar (KDNK, jumlah nilai semua barangan dan perkhidmatan yang dihasilkan dalam negara) Sweden meningkat 2.1% berbanding tahun ke tahun pada suku keempat. Ini lebih tinggi daripada ramalan 1.8%.

Keputusan ini 0.3 mata peratusan lebih tinggi daripada jangkaan. Ini menunjukkan pertumbuhan tahunan lebih pantas daripada ramalan bagi tempoh tersebut.

Implikasi Untuk Dasar Riksbank

Laporan KDNK yang lebih kuat daripada jangkaan ini pada hujung 2025, menunjukkan pertumbuhan 2.1%, menandakan ekonomi Sweden bergerak lebih kukuh daripada yang dijangka. Daya tahan ini mengurangkan kebarangkalian pemotongan kadar faedah dalam masa terdekat oleh Riksbank (bank pusat Sweden). Kami perlu melaras kedudukan dagangan untuk mencerminkan pendirian bank pusat yang lebih tegas tentang kadar faedah (lebih cenderung menaikkan atau mengekalkan kadar, bukan menurunkannya) dalam minggu-minggu akan datang.

Berdasarkan data ini, kami melihat kekuatan baharu pada krona Sweden (mata wang Sweden). Data inflasi (kenaikan harga umum) terkini Januari 2026 menunjukkan CPIF masih pada 2.5% (ukuran inflasi pengguna yang dilaras supaya kesan kadar faedah gadai janji tidak mengganggu bacaan), dan angka pertumbuhan ini akan menambah lagi sikap berhati-hati Riksbank. Kami patut mempertimbangkan membeli opsyen jual (put, kontrak yang memberi hak untuk menjual pada harga tertentu) bagi pasangan mata wang EUR/SEK (Euro berbanding krona Sweden), kerana asas untuk krona yang lebih kuat kini lebih kukuh.

Untuk derivatif ekuiti (instrumen kewangan yang nilainya bergantung pada saham atau indeks), prospek indeks OMXS30 (indeks 30 saham terbesar di Sweden) bertambah baik. Ekonomi yang kukuh menyokong pendapatan syarikat, terutama syarikat kitaran dan perindustrian (yang prestasinya banyak bergantung pada kitaran ekonomi) yang memacu kenaikan 4% indeks setakat 2026. Kami menilai untuk membeli opsyen beli (call, kontrak yang memberi hak untuk membeli pada harga tertentu) pada indeks bagi menangkap potensi kenaikan lanjut.

Laporan ini memaksa kami menilai semula jangkaan kadar faedah yang dibentuk sepanjang 2025. Sebelum ini, pasaran (harga dan jangkaan pelabur) sudah memasukkan kebarangkalian tinggi pemotongan kadar menjelang musim panas, tetapi itu kini kelihatan tidak mungkin. Kami mengingati corak pada 2022, apabila data ekonomi yang kuat berulang kali menolak jangkaan bank pusat yang lebih longgar tentang kadar faedah, dan keadaan ini kelihatan serupa.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

Indeks Dolar AS (DXY) susut semula selepas kenaikan sesi sebelumnya dan diniagakan hampir 97.70 pada waktu Asia pada Jumaat, selepas bergerak ke arah 97.50. Pasaran menunggu Indeks Harga Pengeluar (PPI, ukuran perubahan harga di peringkat pengeluar/kilang sebelum sampai kepada pengguna) AS bagi Januari untuk petunjuk dasar Rizab Persekutuan (Federal Reserve, bank pusat Amerika Syarikat).

PPI dijangka perlahan kepada 0.3% bulan ke bulan (perbandingan dengan bulan sebelumnya), daripada 0.5% pada Disember. Pedagang menggunakan data ini untuk menilai hala tuju inflasi (kenaikan harga umum) dan kadar faedah (kos pinjaman).

Ketidakpastian Dasar Perdagangan AS

Dolar berdepan ketidakpastian berkaitan dasar perdagangan AS selepas Donald Trump mengumumkan rancangan tarif menyeluruh 15% ke atas import (cukai ke atas barangan masuk), susulan keputusan Mahkamah Agung yang membatalkan rejim tarif timbal balik (tarif balas-membalas antara negara) yang lebih awal. Wakil Perdagangan AS, Jamieson Greer, berkata tarif boleh dinaikkan kepada 15% atau lebih bagi beberapa negara dalam beberapa hari akan datang.

Ketegangan geopolitik (risiko konflik antara negara) turut mempengaruhi permintaan terhadap mata wang selepas Iran berkata ia tidak akan membenarkan uranium diperkaya (uranium yang diproses untuk menaikkan kandungan bahan tertentu) dibawa keluar dari negara itu. AS mengekalkan kehadiran tentera yang besar di Timur Tengah, dan Trump memberi amaran tentang kemungkinan tindakan ketenteraan jika tiada perjanjian dicapai.

Iran berkata rundingan pada Khamis adalah yang paling bermakna setakat ini, dengan tuntutan termasuk kelonggaran sekatan (hukuman ekonomi) dan rangka kerja untuk menarik balik sekatan. Sumber yang mengetahui pendirian AS berkata pegawai tidak berpuas hati, dengan rundingan dijangka disambung selepas perundingan dan mesyuarat teknikal (perbincangan terperinci oleh pakar) di Vienna minggu depan.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets